この記事では、国税庁広報広聴室が策定した「広報広聴事務運営要領」 について、その目的や運営体制、具体的な広報・広聴活動を確認します。これには、「税を考える週間」などのキャンペーン活動や、若年層向けの租税教育の取組みを含みます。

本記事の紹介

✅ 国税庁「広報広聴事務運営要領」(事務運営指針)の紹介です

国税庁広報広聴室が策定した広報・広聴活動の事務運営要領です。「税を考える週間」などのキャンペーン活動、若年層向けの租税教育の取組み、広報・広聴活動の組織体制・手続等が定められています。

国税庁の広報広聴事務は、納税者との双方向のコミュニケーションを通じて、自発的な納税義務の履行を促す ことを目的としています。本記事では、以下のポイントを詳しく紹介します。

✅ 広報広聴事務の基本的考え方と目的

✅ 広報広聴事務の実施体制(国税庁・国税局・税務署の役割)

✅ 納税意識向上や税知識普及のための啓発活動

✅ 納税者の意見収集・広聴活動(国税モニター・アンケート等)

✅ 報道対応とメディア戦略

国税庁の広報・広聴活動の全体像を知りたい方、税に関する情報発信に関心のある方はぜひご覧ください。

以下、国税庁広報広聴室「広報広聴事務運営要領」の抜粋です。

広報広聴事務運営要領の目次

目 次

第1編 広報広聴事務運営の基本的考え方 ··································· 1

1 広報広聴事務の目的 ················································ 1

2 広報広聴事務の基本的考え方 ········································ 1

3 地方公共団体との連携・協力関係の強化 ······························ 1

4 関係民間団体等との連携・協調関係の推進 ···························· 1

5 広報広聴事務の分類 ················································ 1

第2編 広報広聴事務運営の要領 ··········································· 2

第1章 広報広聴事務執行体制及び事務内容································ 2

1 執行体制 ·························································· 2

2 庁広報広聴室の事務 ················································ 2

3 局広報広聴室の事務運営 ············································ 2

4 署の広報広聴事務運営 ·············································· 3

第2章 広報計画、事務計画及び重点取組事項の策定等 ····················· 5

1 広報計画の策定等 ·················································· 5

2 事務計画の策定等 ·················································· 5

3 重点取組事項の策定等 ·············································· 5

第3編 広報広聴の各事務·················································· 7

第1章 納税意識の向上に関する事務 ······································ 7

1 基本的考え方 ······················································ 7

2 納税者等に対する税の啓発活動 ······································ 7

3 若年層に対する税の啓発活動 ········································ 8

第2章 税に関する知識の普及と向上に関する事務 ························ 14

1 基本的考え方 ····················································· 14

2 確定申告期広報 ··················································· 14

3 税制改正・制度改正等の周知 ······································· 15

第3章 広聴に関する事務 ··············································· 16

1 基本的考え方 ····················································· 16

2 納税者等からの意見・要望等の把握、処理及び公表 ··················· 16

3 国税モニター ····················································· 18

4 アンケートの実施 ················································· 19

第4章 報道に関する事務 ··············································· 21

1 基本的考え方 ····················································· 21

2 緊急対応事案への対応 ············································· 21

3 報道発表 ························································· 21

4 取材対応 ························································· 22

第5章 その他の事務 ··················································· 23

1 国税広報及び局報の編集・発行に関する事務 ························· 23

2 閲覧に関する事務 ················································· 23

報告期限一覧 ····························································· 24

第1編 広報広聴事務運営の基本的考え方

1 広報広聴事務の目的

広報広聴事務は、国民各層・納税者(以下「納税者等」という。)との双方向のコミュニケーションを通じて、申告納税制度の下、国税庁の使命である「納税者の自発的な納税義務の履行を適正かつ円滑に実現する」ことを目的として行うものである。

この目的を果たすためには、納税者等から税務行政への信頼を得ることが重要であり、そのためには全職員一人一人が広報広聴の担い手であるとの自覚を持って納税者等と接することが求められる。

2 広報広聴事務の基本的考え方

広報広聴事務の実施に当たっては、納税者等に対して、租税の意義・役割及び国税庁の取組について広く理解を求め、申告・納税に関する法令解釈や税務手続等について納税者の視点に立った分かりやすく丁寧な周知、広報を行うとともに、納税者等の意見や要望等を聴取し、事務の改善に努める。

また、前年までの取組を単に踏襲することなく、相当の費用又は事務量を要するにもかかわらず効果が低い取組を廃止するなど、客観的指標を用いて費用対効果を検証し、実効性のあるPDCAサイクルに基づく効率的・効果的な運営に努める。

3 地方公共団体との連携・協力関係の強化

地方公共団体との連携・協力関係については、昭和57年12月1日付官総1-63ほか5課共同「国と地方団体との税務行政運営上の協力について」(事務運営指針)、平成9年3月21日付官総5-8ほか8課共同「国と地方団体との税務行政運営上の協力について」(事務運営指針)等の趣旨に基づき一層の強化を図る。

特に、国と地方公共団体の共催による広報活動を一層推進するとともに、地方公共団体が独自に行う広報活動についても積極的に協力し、国及び地方を通じた日常の広報活動が一体的かつ効果的に行われるよう配意する。

4 関係民間団体等との連携・協調関係の推進

納税者等に対する広報広聴を効果的に実施していくため、関係民間団体等との連携・協調を図り、関係民間団体等が行う税に関する広報活動を、可能かつ適切な範囲内で支援する。

5 広報広聴事務の分類

広報広聴事務は、基本的には次のとおり大別する。

① 納税意識の向上に関する事務

② 税に関する知識の普及と向上に関する事務

③ 広聴に関する事務

④ 報道に関する事務

⑤ その他の事務

第3編第1章 納税意識の向上に関する事務

1 基本的考え方

申告納税制度が適正に機能するためには、納税者等が高い納税意識を持ち、法律に定められた納税義務を自発的に、かつ適正に履行することが必要である。

このため、国税当局として、納税者等に対する説明責任を適切に果たすことにより、税務行政への信頼を確保するとともに、納税者等が租税の意義・役割や申告納税制度の意義、納税者の権利・義務を正しく理解し、社会の構成員として社会の在り方について主体的に考えることができるようサポートすることで、納税者等の納税に対する納得感を醸成し、納税意識の向上を図ることが重要である。

2 納税者等に対する税の啓発活動

⑴ 基本的な考え方

納税意識の向上に向けた税の啓発活動は、租税の意義・役割や申告納税制度の意義のほか、適正かつ公平な賦課及び徴収の実現に向けた国税当局の取組について、庁ホームページ等の媒体を活用した情報提供、局署幹部を講師とした大学生や社会人等に対する講演会など、あらゆる手段や機会を積極的に活用し、納税者等に理解を深めてもらえるよう努めていく。

また、地方公共団体及び関係民間団体等への働き掛けを通じて、その理解と協力の下に、納税者等に対する税の啓発活動を推進する。

⑵ キャンペーン期間における税の啓発活動の実施

税の啓発活動は、短期間に活動を集約することで、職員の広報意識の醸成及び関係民間団体等との連携・協調の促進、並びに訴求効果の向上が期待できることから、納税意識の向上のためのキャンペーン期間を設けて、集中した広報広聴施策を実施する。

キャンペーン期間は、毎年「11月11日から17日まで」の1週間とし、その名称は「税を考える週間」とする。

訴求内容については、庁重点広報項目を適切に盛り込み、租税の意義・役割等や適正かつ公平な賦課及び徴収の実現に向けた国税当局の取組について納税者等の理解や協力を得られるようなものにするとともに、執行官庁としての所掌を踏まえたものとする。

また、各種施策の実施に当たっては、庁ホームページ内の国税当局の取組を紹介するページやYouTube「国税庁動画チャンネル」を積極的に活用するなど、単に名称自体のみを訴求することのないよう十分配意する。

なお、具体的な施策等については、別途連絡する。

⑶広報広聴施策実施報告書の作成

局広報広聴室、署広報広聴官及び広域対象署の総務課長は、各種施策実施件数、新聞・雑誌広告の掲載実績、地方公共団体広報誌等への掲載実績について、「広報広聴施策実施報告書」(様式第2号)を作成し、次のとおり各報告期限までに提出する。

⑷ 講演会等の実施予定一覧の作成

局広報広聴室、署広報広聴官及び広域対象署の総務課長は、税を考える週間の前後(10月から12月)に実施又は実施を予定している講演会や説明会について、「講演会等の実施予定一覧」(様式第3号)を作成し、次のとおり各報告期限までに提出するとともに、プレスリリースを作成している場合は、併せて提出する。

なお、提出した一覧は、報告期限後に追加又は更新が可能な場合であっても、原則として再提出を要しない。ただし、庁の報道発表資料に活用することから、庁における報道発表までの間に中止や変更などにより、当初報告の内容のとおりに報道発表することが困難と判断した場合には、広域対象署の総務課長は署広報広聴官経由で局広報広聴室に、署広報広聴官は局広報広聴室に、局広報広聴室は庁広報広聴室に、速やかに連絡する。

3 若年層に対する税の啓発活動

⑴ 基本的な考え方

若年層に対する税の啓発活動(以下「租税教育」という。)については、学校教育を中心に社会全体で官民及び関係省庁が連携・協調して継続的、段階的に取り組んでいく必要がある。具体的には、庁局署の関係部署のほか、関係省庁、地方公共団体、教育関係機関及び関係民間団体等との緊密な連携・協調の下、租税教育推進関係省庁等協議会(以下「中央租推協」という。)及び租税教育推進協議会等(以下「地方租推協」という。)の活動を中心に実施する。

小・中・高校生に対しては、それぞれの学習指導要領に、租税の意義や役割などについて触れることが盛り込まれていることを踏まえ、学習指導要領に基づき実施される学校教育の支援を主に行う。

また、学習指導要領がない大学及び専修学校等の社会人となる手前の層に対しては、各学校の定める授業方針や人材育成プログラム等に基づき実施される学校教育の支援を行う。

なお、租税教育の充実を図るため、庁局署は、教育現場の要望を的確に把握し、実務的、専門的知見により租税教育の補完及び支援を行う。

⑵ 継続的推進体制の整備

租税教育の充実に向けて、関係省庁、地方公共団体、教育関係機関及び関係民間団体等が連携・協調して社会全体で取り組んでいく必要があるため、それぞれが情報・認識を共有するとともに、継続的な推進体制を整備する。

イ 国レベルの推進体制

中央租推協において、全国統一的な租税教育に関する基本方針等の協議・確認を行い、確認された基本方針等を、中央租推協の構成員及び賛助会員それぞれの責任において所掌する関係機関等に指示又は伝達し、各地の租税教育施策に反映させる。

ロ 都道府県及び市区町村レベルの推進体制

地方租推協において、中央租推協が示した基本方針等に基づき、地域の実情に即した租税教育の充実に向けた施策を実施する。

(イ) 地方租推協の設立

国税当局、地方公共団体、教育関係機関及び関係民間団体等が連携・協調して、租税教育の充実に向けた支援体制の整備を行うため、地方租推協を設立する。

(ロ) 地方租推協の設立単位

地方租推協を設立する場合には、原則として、都道府県、政令指定都市及び広域中心署所在地の市区町村ごとに設置する。ただし、既に設置されている地方租推協及び地域の実情により特に新設が必要な場合には、この限りでない。

(ハ) 地方租推協の構成機関

地方租推協の構成機関は、国税当局、地方公共団体、教育関係機関及び関係民間団体等を基本とする。また、既に設置されている地方租推協の構成機関に、新たな機関を加える場合には、既存の構成機関と十分協議する。

(ニ) 地方租推協の運営

地方租推協の運営に当たっては、地方租推協や教育関係機関の活動状況等を的確に把握した上で、学校教育関係者による授業等での租税教育の充実が図られるよう、構成機関と連携・協調し、税に関する正しい知識を深めてもらうことに主眼を置いた事業等を行うとともに、実施に当たっては効果的・効率的な運営に努める。

⑶ 学校等への講師派遣

学校教育関係者による租税教育の充実を図るため、学校等から租税教室等へ講師派遣の依頼があった場合には、適切に対応する。また、学校等への講師の派遣に当たっては、地方租推協や関係民間団体等と十分協議を行い、教育現場の要望に沿った者を派遣するように努める。

なお、関係民間団体関係者等が学校等での租税教室の講師を担うことができるよう、関係民間団体関係者等を対象とした講師養成研修などについても積極的に実施する。

⑷ 学校教育関係者等に対する税の啓発活動

学校教育関係者等に対する税の啓発を推進するため、社会科担当教師等を中心に、租税 や税務行政等に関する情報を提供する研修会、租税教育の具体的手法に係る情報交換や共同研究、実践事例の紹介を通じた意見交換会などを開催する。

この場合、学校教育関係者等との協議に努めるとともに、できる限り地方租推協の事業と して、教育委員会、学校等と連携・協調し、局署の実情に応じて、様々な機会を捉えて積極的に実施する。

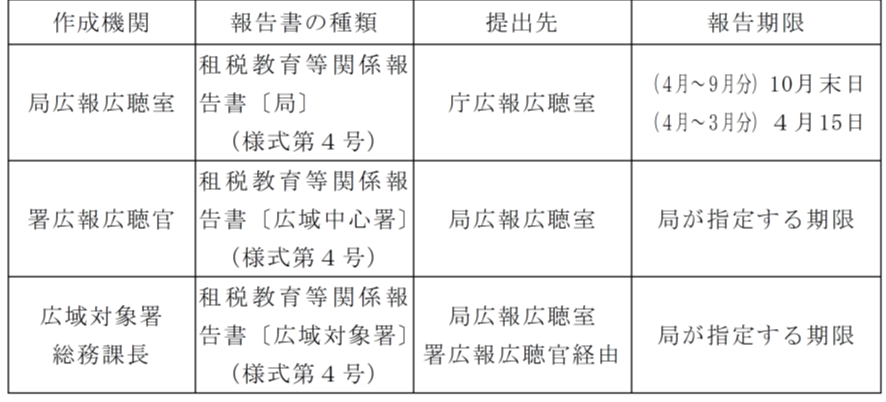

⑸ 租税教育等関係報告書の作成

局広報広聴室、署広報広聴官及び広域対象署の総務課長は、地方租推協の状況、学校教育関係者等に対する税の啓発活動(研修会等)の開催状況及び租税教室等への講師派遣の状況等について、現状を把握し、翌事務年度の事務運営に資するため、「租税教育等関係報告書」(様式第4号)を作成し、次のとおり各報告期限までに提出する。

⑹ 租税教室等の受講者へのアンケートの実施

租税教育に関する取組を評価するため、租税教室等の受講者である児童・生徒等を対象としたアンケートを次のとおり実施する。

なお、アンケートの実施に当たっては、事務の効率化やペーパーレスの観点から、紙面によらず、オンラインを活用したアンケートを実施しても差し支えない。

イ 対象とする租税教室等

原則、署広報広聴官が講師を務めた租税教室等を対象とする。

なお、署広報広聴官以外の国税職員(幹部職員等)が講師を務めた租税教室等についても、アンケートの対象として差し支えない。

ロ アンケート様式

「租税教育についてのアンケート」(様式第5号)(以下「アンケート様式」という。)により実施する。ただし、必要に応じてアンケート様式に項目を追加した上で、実施しても差し支えない。

なお、オンラインを活用したアンケートを実施する際には、アンケート様式の全項目を盛り込むことに留意する。

ハ アンケート集計表の作成及び提出

局広報広聴室及び署広報広聴官は、アンケートの実施結果について、年度ごとに「租税教室等の受講者へのアンケート集計表」(様式第6号)を作成し、次のとおり各報告期限までに提出する。

ニ その他

アンケートを実施する数など、具体的な内容については庁から別途連絡する。

⑺ 税に関する高校生の作文募集

イ 目的

税に関する作文を書くことを通じて、税についての関心を高め、正しい理解を深めることを目的とする。

ロ 募集活動

(イ) 高校生(高等専門学校生は3年生まで、中等教育学校生は4年生以上)を対象として、募集活動を実施する。

なお、募集に当たっては、地方租推協、教育委員会、学校等の教育関係者の協力を得るなど、効率的に実施するとともに、税に関する作文を書く前段階において租税教室を開催するように学校等への働き掛けを行うなど、税に関する作文募集の効果を高める取組を推進する。

(ロ) 募集に際し、優秀作品の入選者の氏名及び作品内容について、庁ホームページ等に掲載するなど広く発表することを周知する。

ハ 表彰の種類

優秀作品における表彰は、長官、局長及び税務署長賞とする。

なお、これらの受賞者に対して賞状及び副賞を贈呈することができる。

ニ 応募作品の審査

提出された応募作品について、税の理解度、自己の意見、独創性、理論構成、文章表現力などを評価項目として厳正に審査する。

なお、応募作品の審査は、原則として、外部委託により実施するが、署における応募編数が少数であるなど、外部委託しても審査事務の効率化が図れないと判断される場合は、この限りでない。

ただし、外部委託によらない場合には、職員に過重な事務負担がかからないよう十分に配意して、効率的に審査を実施する。

ホ 優秀作品の選考、報告等

(イ) 署は、上記ニの審査結果を踏まえ、優秀作品を選考し、順位を付した上で、「税に関する高校生の作文報告書(署用)」(様式第7号)を作成し、別途局が指定する期限までに優秀作品の写しとともに局広報広聴室へ提出(提出する作品数については、局で別途定める。)する。

なお、優秀作品の誤字脱字等については、作文報告書の提出前に応募者の所属する学校を通じるなどして、本人の了解を得た上で訂正する。

(ロ) 局は、長官賞相当と認められる作品について、「税に関する高校生の作文報告書(局用)」( 様式第8号)及び別途庁ホームページ掲載用データを作成し、庁広報広聴室へ提出する。

(ハ) 庁は、特段の理由がない限り、局から長官賞相当として提出のあった作品を長官賞として決定する。

(ニ) その他

募集要領及び優秀作品の表彰等の具体的な内容については、庁から別途連絡する。

なお、作文の表彰効果を高めるため、優秀作品等について、庁ホームページに掲載するほか、報道機関等に資料提供するなど、第三者へ波及効果が期待できる施策の推進に努める。

⑻租税教育推進校等の表彰

イ 目的

租税教育の推進及び租税教育推進のための基盤整備等について、他の模範となる活動を行うなど、特に功績のあった学校、教育委員会、関係民間団体等の団体を表彰することにより、租税教育の一層の充実を図ることを目的とする。

ロ 表彰の種類

特に功績があった学校、教育委員会、関係民間団体等における表彰は、長官、局長及び署長表彰とする。

なお、同一の学校、教育委員会、関係民間団体等に対する表彰は、署長、局長、長官の順に段階的に行うこととする。ただし、学校、教育委員会、関係民間団体等の功績の程度から判断して、上位の表彰と認められるときはこの限りでない。

また、表彰は感謝状を贈呈して行い、副賞を設けることができる。

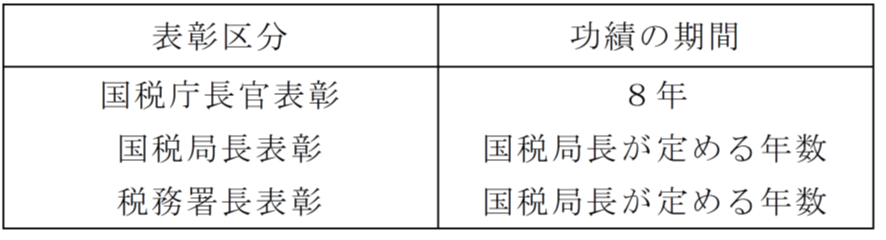

ハ 表彰校等の審査

表彰する学校、教育委員会、関係民間団体等(以下「表彰校等」という。)の審査は表彰区分に応じて、原則として次に掲げる年数以上の功績期間がある団体のうち、①学校、教育委員会における租税教育への取組・協力状況、②他への波及効果、③関係民間団体等の学校、教育委員会への講師派遣状況、④地方租推協活動への参加状況、⑤その他功績内容等の功績を審査項目として総合勘案し、厳正に実施する。ただし、短期間に集中して租税教育推進のための基盤整備等に顕著な功績が認められる団体については、次の功績の期間にかかわらず、その功績の程度に応じた区分の表彰を行うことができる。

ニ 長官表彰校等の推薦及び決定

(イ) 署は、長官表彰にふさわしいと考えられる団体がある場合は、「租税教育推進校等長官表彰等署推薦書(上申)」( 以下「推薦書」という。)( 様式第9号)を作成し、5月末日までに局広報広聴室へ提出する。

(ロ) 局広報広聴室は、推薦書の提出があった場合には、全局的な観点から表彰効果等を勘案し、局として特に長官表彰を行うべきと判断する団体がある場合は、学校及び教育委員会の区分、関係民間団体等の区分ごとに上限2団体について「租税教育推進校等長官表彰局推薦書(上申)」(様式第10号)を作成し、選考理由が確認できる書類(採点表等)を添付の上、6月末日までに庁広報広聴室へ提出する。

(ハ) 庁は、各局から推薦のあった団体の中から、それぞれの団体の活動状況について、全国的な観点から比較、検討の上、長官表彰校等を決定し、局に通知する。

ホ 局長及び署長表彰校等の決定

局長及び署長表彰校等は、上記ニに準じて決定する。

ヘ 感謝状の贈呈

表彰校等に対する感謝状の贈呈に当たっては、表彰による顕彰効果が十分図られることを考慮する。

⑼ 表彰候補者等の継続的な管理

租税教育等に功績のあった者や学校などを適切に表彰するため、租税教育推進校等の表彰及び納税表彰の対象となる団体や候補者の把握及び継続的な管理を的確に実施する。

第3編第3章 広聴に関する事務

1 基本的考え方

納税者等が法律に定められた納税義務を自発的かつ適正に履行するためには、納税者等が高い納税意識を持つこと、税に関する正しい知識を有していることに加え、申告等の手続における納税者利便が図られていることや、税務行政に対する高い信頼が確保されていることが必要である。

このため、職員は様々な機会を通じて、納税者等からの税務行政に対する意見・要望等を把握することに努めるとともに、広報広聴担当部署で集約した意見・要望等については、的確に事務運営に反映させるなど、納税者利便の向上等を図る。

また、広報広聴担当部署は、「情報公開」や「開かれた行政」という観点から、意見・要望等に対する当局の取組を公表し、双方向の情報交換の推進に努めるとともに、職員に対しては、会議や研修等の場を通じて、広聴事務の重要性及び事務手続について周知する。

2 納税者等からの意見・要望等の把握、処理及び公表

⑴ 意見・要望等の把握、処理

納税者等との応接、電話、意見要望メール及び投書などの経常事務又は会議等の中で、納税者等から事務運営の改善などに関する意見・要望等が寄せられた場合は、庁局署の関係部署への連絡が的確に行われるよう、平成12年7月3日付官広1-12「『意見・要望等記録書の処理要領』の制定について」(事務運営指針)に基づき処理を行う。

⑵ 意見要望メールへの対応

イ 庁

(イ) 意見要望メールの回付等

庁広報広聴室は、意見要望メールについて、当該メールの内容を踏まえ、庁メール処理課又は当該メールを処理すべき局を決定し、庁メール処理課又はその局の局広報広聴室に対し「メール処理整理票」(様式第12号)(以下「整理票」という。)に当該メールの写しを付して回付するとともに、参考として情報提供すべき課(室)及び局に対しては当該メールの写しのみを回付する。

また、庁メール処理課は、当該メールの内容が局、センター又は署に関するもので事実確認や対応等を行う必要があると認める場合には、速やかに局関係部署に当該メールの写しを回付するとともに、必要な指示・連絡を行う。

(ロ) 意見要望メールに対する回答

意見要望メールの処理に当たり、庁メール処理課が回答を要すると認めた場合は、庁メール処理課で申出者に対して回答し、回答内容等を整理票の処理てん末に記載の上、その写しを庁広報広聴室に提出する。

また、庁メール処理課が回答不要と判断した場合は、その旨を整理票の処理てん末に記載の上、その写しを庁広報広聴室に提出する。

(注) 電子メールで回答する場合は、庁広報広聴室等を通じて行う。この場合、庁メール処理課は、処理てん末を記載した整理票の写し及び回答文を庁広報広聴室に提出する。

ロ 局

(イ) 意見要望メールの回付等

局広報広聴室は、庁広報広聴室から整理票及び意見要望メールの写しの回付を受けた場合には、当該メールの内容を踏まえ、局メール処理課を決定し、局メール処理課へ整理票及びメールの写しを回付するとともに、参考として情報提供すべき課(室)に対しては当該メールの写しのみを回付する。

また、局メール処理課(センター又は署を除く。)は、当該メールの内容がセンター又は署に関するもので、事実確認や対応等を行う必要があると認める場合は、速やかにそのセンター又は署に連絡の上、当該メールの写しを回付するとともに、必要な指示・連絡を行う。

(ロ) 意見要望メールに対する回答

意見要望メールの処理に当たり、局メール処理課が回答を要すると認めた場合は、局メール処理課で申出者に対して回答し、回答内容等を整理票の処理てん末に記載の上、その写しを速やかに局広報広聴室に提出する。

また、局メール処理課が回答不要と判断した場合は、その旨を整理票の処理てん末に記載の上、局広報広聴室に提出する。

(注) 電子メールで回答する場合は、局広報広聴室を通じて行う。この場合、局メール処理課は、処理てん末を記載した整理票の写し及び回答文を局広報広聴室に提出する。

(ハ) 整理票の提出

局広報広聴室は、局メール処理課から整理票の提出を受けた場合には、速やかにその写しを庁広報広聴室に提出する。

⑶ 緊急対応事案及び苦情等との関係

納税者等からの申出の内容が、平成14年9月27日付官総1-44「緊急対応体制の整備について」(事務運営指針)に定める「緊急対応事案」に該当するものについては、その定めにより対応する。

また、納税者等からの申出の内容に、平成14年9月27日付官総1-47「苦情等処理要領の制定について」(事務運営指針)(以下「苦情等処理要領」という。)に定める「苦情等」が含まれている場合は、当該苦情等については、その定めにより対応する。

なお、「苦情等処理要領」に定める「苦情等」の内容に事務運営の改善等に関する意見・要望等が含まれている場合は、苦情処理を行った部署が記録書を作成し、処理済の苦情事案整理票等を添付の上、広報広聴担当部署に提出する。

⑷ 意見・要望等に対する取組の公表

税務行政に対する納税者等の理解の向上及び双方向の情報交換の推進を図るため、聴取した意見・要望等に関する国税当局の主な取組状況等については、庁ホームページに掲載するなど、広く一般に公表する。

3 国税モニター

⑴ 目的

国税モニターは、広聴事務の一環として、地域・職域におけるオピニオンリーダー等の経験・見識に基づいた税務行政に関する意見・要望等を聴取し、広報広聴施策など税務行政の改善に資することを目的とする。

⑵ 運用方法

イ 国税モニター設置署

原則、国税モニターを設置する署(以下「設置署」という。)は、広域中心署とするが、地域の実情に応じて、広域対象署を設置署としても差し支えない。

ロ 委嘱対象者

国税モニターに委嘱する対象者は、広域中心署又は広域対象署に住所又は納税地、あるいは、主たる勤務先のいずれかを有する者とし、専門的、建設的な意見の聴取が期待できる有識者を中心とした構成とする。

ハ 委嘱数

国税モニター委嘱数は5人程度とする。ただし、国税モニターの選定に当たっては、広域対象署からの選定であっても同様の人数とする。

ニ 委嘱内容

(イ) 国税に関する意見・要望等の提出(アンケートや面談による回答も含む。)

(ロ) 国税モニター意見交換会等への参加

ホ 委嘱期間

委嘱期間は、4月1日から翌年3月31日までの1年間とする。

へ その他

原則、設置署が国税モニターの運用を行うこととするが、地域の実情に応じて複数の設置署が合同で運用するなど柔軟な対応を行っても差し支えない。

⑶ 設置報告書の提出

局長は、翌年度の国税モニター設置署及び設置署の国税モニター委嘱数を決定し、「国税モニター設置報告書」(様式第13号)を6月末日までに庁広報広聴室へ提出する。

なお、変更があった場合には、速やかに庁広報広聴室へ連絡する。

⑷ 選定方法及び決定

イ 選定に当たっては、次の事項に留意して行う。

(イ) 上記⑴の目的に沿った人選を行う。

(ロ) 国税モニターは、成年者とする。

(ハ) 国及び地方公共団体の議員並びに税務等に関係する公務員を除く。

(ニ) 国税モニター以外の手段で意見交換することが可能な関係民間団体等関係者はできる限り除く。

(ホ) 再任は妨げないが、できる限り新しい者に委嘱するよう努める。

ロ 署長は、上記イに沿った人選等に基づき、翌年度の国税モニター候補者を選定し、「国税モニター推薦書(上申)」( 様式第14号)を、3月18日までに局広報広聴室へ提出する。

ハ 局長は、署長の推薦に基づき国税モニターを決定し、「国税モニター報告書」(様式第15号)及び「国税モニター推薦書(上申)」(様式第14号)の写し(選定しなかった者が含まれている場合には、その部分を斜線で抹消する。)を、3月末日までに庁広報広聴室へ提出する。

ニ 局長は、上記ハの決定に基づき、委嘱する。

⑸ 委嘱状の交付

局長は、署長を経由して、国税モニターに委嘱状を交付する。

なお、委嘱状は、「国税モニター委嘱状」(様式第16号)により作成する。

また、委嘱状の交付は、原則、設置署の署長(広域対象署の者を委嘱する場合は、広域対象署の署長)が行う。

⑹ 国税モニターからの意見・要望等の聴取

イ 実施方法

署長は、委嘱状交付時等のあらゆる機会を捉えて、国税モニターとの意見交換会、連絡会等を開催するなど、積極的に意見交換等を行い、国税モニターから意見・要望等の聴取を行う。

なお、署広報広聴官及び広域対象署の総務課長は、国税モニターからの意見・要望等については、必要に応じて記録書を作成し、関係部署に回付するほか、内容に応じ、上記2「納税者等からの意見・要望等の把握、処理及び公表」に基づき、処理を行う。

ロ 効果的な意見交換会等の実施

局署は、意見交換会等を実施するに当たり、聴取したい事項を事前に決定し、その事項を意見交換会等開催前に国税モニターへ伝えるなど、有用な意見が聴取できるよう努める。

⑺ 情報の提供

国税モニターが、税務行政全般の実情を正しく理解し、活発に適切かつ公正な意見等を述べることができるよう、局署は、時宜に応じて情報を積極的に提供するよう努める。

なお、国税モニターが電子メールにより資料等の送信を希望する場合には、電子メールを利用するなどの柔軟な方法により、情報の提供を行う。

また、庁広報広聴室は、庁ホームページを中心として情報を提供する。

⑻ その他

イ 国税モニターには、委嘱期間終了の際、謝金の支払を行う(原則として、法定調書の作成は要しない。)。

ロ 国税モニターについて、この章に定める以外の必要な事項は局長が定める。

4 アンケートの実施

⑴ 基本的考え方

事務運営の改善等の検討に資するため、納税者等を対象とした各種アンケートを適宜実施する。

⑵ アンケートの実施

庁各課において、特定の事項に関するアンケートを行う場合には、アンケートの目的、対象者層、質問事項、結果の分析方法について整理した上、庁広報広聴室に連絡する。

庁広報広聴室は、実施日程、質問票の配付、回収の方法など、具体的な実施方法について主務課と協議し、アンケートの実施に当たって支援を行う。また、署や局を通じて質問票を配付する場合などにおいては、局広報広聴室に対し、必要な指示を行う。局において、アンケートを実施する場合も同様とするが、実施の際には局広報広聴室から庁広報広聴室に連絡を行い、庁のアンケートと時期、内容が重複しないよう留意する。

なお、アンケートの結果については、様々な媒体を活用して一般に公表するよう努める。

第3編第4章 報道に関する事務

1 基本的考え方

報道事務は、マスメディアによる報道の重要性に鑑み、報道機関の取材等に対して誠実かつ適切に対応することで報道機関との信頼関係を構築し、正確で公正な報道を通じて、税務行政に対する納税者等の理解と協力を得ることを目的としている。

なお、報道事務の実施に当たっては、納税者等の信頼を確保するため、守秘義務を厳格に遵守した上で対応する。

2 緊急対応事案への対応

緊急対応事案については、平成14年9月27日付官総1-44「緊急対応体制の整備について」(事務運営指針)により、適切に対応する。また、広報広聴担当部署は、事務年度当初に各部署との連絡体制を整備し、緊急対応事案の発生に備える。

なお、局広報広聴室は、報道や取材が見込まれる緊急対応事案に関する情報を入手した場合、速やかに庁広報広聴室及び局関係各課に連絡するとともに、事案に応じた必要な体制を整備し、報道対応に備える。

おって、署広報広聴官又は広域対象署の総務課長は、事案に応じた緊急対応事案に関する情報を入手した場合、速やかに署長等の幹部及び局広報広聴室に連絡するとともに、必要な体制を整備し、報道対応に備える。

3 報道発表

⑴ 報道発表の意義

報道発表は、税務行政に対する納税者等の理解と協力を得ることを目的に行うものであり、国税庁の取組等を報道機関に情報提供し、報道を通じて納税者等に幅広く周知する重要な広報手段である。

⑵ 報道発表の方法

報道発表の方法は、報道発表資料の配付に併せて説明を行う方法や報道発表資料の配付のみを行う方法などがあり、その報道発表の目的や内容、社会的関心の有無、内容が専門的であり丁寧に説明すべきか等を勘案して、主務課と広報広聴担当部署で協議し、適切な方法により実施する。

⑶ 報道発表の役割分担

主務課は、報道発表の内容を決定し、広報広聴担当部署は、広報技術や広報的観点から、報道発表本来の目的を達成できるよう、主務課の報道発表を支援する。

なお、署において報道発表を実施する場合は、局広報広聴室に実施の有無、発表内容等を事前に協議する。

⑷ 報道発表資料の作成

報道発表資料は、国税庁の取組等を伝えるための報道機関用の資料であり、どのようにすればより正確で効果的な報道がなされるか記者の視点に立って、分かりやすく工夫して作成する。

また、報道発表資料で使用した情報や内容(特に計数)については、翌事務年度以降の報道発表においても継続して提供することに努め、その内容(計数の集計方法の変更など)を変更する場合は、主務課と広報広聴担当部署で十分協議を行う。

⑸ 報道発表の改善

過去から継続して行っている報道発表及び新規の報道発表(今後も継続して行うことを予定しているものに限る。)については、実施した報道発表の取組状況や報道状況を適切に分析し改善に努める。

なお、庁においては「報道発表整理票」(様式第17号)を庁広報広聴室に報道発表日の10稼働日前までに提出し、報道発表の改善に努めることとする。

4 取材対応

報道機関からの取材等については、守秘義務を厳格に遵守した上で、誠実かつ適切に対応することにより、マスメディアによる正確で公正な報道を通じて、納税者等の理解と信頼の確保に努める。

なお、取材対応に当たっては、原則として、課・室長以上の幹部又は課・室長が指定した者(署においては、署広報広聴官又は総務課長)が対応するとともに、速やかに応接録等を作成の上、局広報広聴室及び関係各課と共有する。また各部署における取材対応要領について、会議や研修等の場を通じて周知する。

✅ 主なポイント

- 第1編:広報広聴事務運営の基本的考え方(目的・体制)

- 第3編第1章:納税意識の向上に関する事務(「税を考える週間」等)

- 第3編第3章:広聴に関する事務(意見・要望の収集・対応)

- 第3編第4章:報道に関する事務(記者発表・広報)

📌 実務上の留意点

本要領は国税庁の広報・広聴活動の内部指針です。「税を考える週間」などの国民向けキャンペーン活動と、組織内の広報・広聴担当者の役割・手続が体系的に整理されています。租税教育・広報実務の参考資料としても活用できます。