税務調査だと思ったら、単なる任意の資料情報の提供依頼だったり、調査官の中に開発担当の方が含まれていたりした経験はありませんか?

開発担当の方はどんなことをしているのでしょうか?

以下では、平成14年7月9日(最終改正:令和6年6月26日)「開発調査担当特別国税調査官の事務実施要領の制定について(事務運営指針)」の記載内容を抜粋してご紹介します。

開発調査特官の事務実施要領

第1章総則

第3節 事務区分

第5節 用語の意義

本事務実施要領において使用する用語の意義は、次のとおりである。

1 資料情報会議

活用部署のニーズ等に対応した効果的な資料源開発等を実施するため、資料情報の収集部署と活用部署とが資料情報の収集先や収集項目等についての意見交換を行うなど、資料情報事務の効果的かつ円滑な運営を図るため、局署において開催する資料情報関係会議等をいう。

2 法定資料

「所得税法」、「相続税法」、「租税特別措置法」及び「国外送金調書提出法」の規定により、税務署への提出を義務付けている支払調書等をいう。

3 一次督促

法定資料の未提出者に対して、管理運営部門等が実施する書面による提出の督促をいう。

4 二次督促

法定資料の末提出者に対して「一次督促」においても提出のない者について、業務センター室が実施する電話等による督促をいう。

5 法定監査

法定資料の提出義務者に対して、法定資料の提出義務の履行を確認するために、通則法及び国外送金調書提出法等に規定されている質問検査権に基づいて行う法定資料の提出に関する調査(監査)をいう。

6 一般収集

課税上有効な資料情報の収集を目的とし、収集先の理解と任意の協力の下において、事業に係る一般的な取引情報を収集するものであり、収集方法は、法人(支店を含む。)及び個人の事業所得者に対し、その取引等の相手先別に①当該相手先との間の自己の売上若しくは収入、②仕入若しくはそれに準ずる支出、③リベートの支払及び④その他の費用の支出の内容について書面照会(任意による提出依頼)を行い、その回答を求めるものをいう。

7 特別収集

新規に開発された資料源から継続して収集を要する資料及び一般収集によることが適当でない資料について、収集先の理解と任意の協力を得て、収集先に臨場し実地に収集するものをいう。

8 特定事案

平成3年6月14日付官総3-16ほか8課共同「税務署特別国税調査(徴収)官の事務運営について」(事務運営指針)により、規定している開発調査特官が実施する調査事案のうち、「署長の指定する特定の事案」をいう。

9 合同調査事案

開発調査部門と開発調査部門以外の調査担当者が合同で実地調査を行う事案をいう。

10 調査手続様式

通則法で規定された調査手続を適切に履行するため、各主管課事務提要において定められた調査手続の履行状況等を記載する各種様式をいう。

第6節 共通的留意事項

5 事業者等への協力要請による資料収集における基本的な考え方

事業者等への協力要請による資料収集については、国税に関する調査について必要があるときにその調査に関して参考となるべき資料情報に限って行うとともに、その収集にあたっては、収集先の事務負担に十分配慮する。

なお、事業者等への協力要請は調査の対象者(納税義務者)が特定されていることを前提としたものではない。

6 個人情報保護法等の適用

(1) 個人情報等の適切な取扱い

個人情報等については、「個人情報の保護に関する法律」(平成15年法律第57号) (以下「個人情報保護法」という。)及び番号法の規定を踏まえ適正にこれを取り扱うほか、特に保有個人情報の管理に当たっては、「国税庁の保有する個人情報の適切な管理に関する訓令」(平成17年国税庁訓令第3号) (以下「個人情報保護訓令」という。)及び平成27年9月11 日付官公113「特定個人情報等の滴切な取扱いのための措置について」(事務運営指針) (以下「特定個人情報取扱指針」という。)に定めるところにより、遥切に取り扱う。

(2) 国税当局が保有する個人情報の取扱い

個人情報保護法第61条(個人情報の保有の制限等)及び第62条(利用目的の明示)により、行政機関が個人情報を保有するに当たっては、法令の定める所掌事務を遂行するため必要な場合に限り、その利用目的をできる限り特定しなければならないとされており、また、本人から直接書面(電磁的記録を含む)に記録された個人情報を取得するときは、取得の状況からみて利用目的が明らかであると認められるとき等を除き、その利用目的を明示しなければならないとされている。

したがって、納税者本人等から提出を受けた申告書等に記載の個人情報(以下「申告書等情報」という。)については、当該納税者の当該税目に係る調査や行政指導等に利用することを目的としていることから、当該個人情報を目的外に利用する場合には、同法第69条(利用及び提供の制限) 2項に定める「相当な理由」等が必要となることに留意する。

なお、申告書等情報を当該税目に係る調査や行政指導等に利用すること及び法定調書や調査等の機会に取得した保有個人情報を利用することは利用目的の範囲内となるが、個人情報の取扱いについては、法の趣旨を踏まえ適切に取り扱う。

(3) 個人情報を取得する際の留意事項

個人情報保護法に規定される個人情報取扱事業者については、その保有する個人情報の取扱いについて各種の義務が課されていることから、個人情報保護法第16条(定義)に規定する個人情報取扱事業者に該当する調査対象者、法定資料の提出義務者又は第三者(金融機関、反面調査先、その他資料情報収集先等)から、個人情報を取得する際に、個人情報保護法第18条(利用目的に関する制限)及び第27条(第三者提供の制限)に抵触するのではないかといった誤解に基づく懸念等が示された場合には、同条に規定する「利用目的に関する制限」又は「第三者提供の制限」の例外規定に該当する旨を適切に説明する。

なお、個人情報保護法第62条の規定により、個人情報をその本人から直接書面で取得する際には「(個人情報の)利用目的」をその各種照会様式等に明示する必要があることに留意する。さらに、各種照会書等によってその本人以外の者から個人情報を取得するに当たっては、当該照会等が、個人情報保護法第18条及び27条に規定する「利用目的による制限」又は「第三者提供の制限」の例外規定に該当する照会等であることを認識できるように照会等の趣旨等を表記する。

7 情報セキュリティの確保

(1) 定められた事務手続の遵守

情報セキュリティについては、「文魯管理規則」、「文書取扱規則」、「『国税庁における情報システムに係る情報セキュリティの確保のための実施規則』の制定について」(平成20年国税庁訓令第6号)、平成20年6月23日付官参4-12「国税情報システムに係るセキュリティの確保のための実施細則」(事務運営指針)及び個人情報保護訓令に定めるところにより、適切に行う。

特に、個人情報等、外部に流失することにより行政事務の執行に重大な影響を及ぼす情報については、その取扱いに十分注意し、外部へ持ち出すことのないよう管理を徹底する。

(2) 情報記録媒体による資料情報の収集

資料情報の収集において、納税者等から資料情報を情報記録媒体又は情報処理機器(以下「情報記録媒体等」という。)により収集する場合は、必ず国税庁支給による「外部情報記録媒体暗号化ソフト」導入済みの情報記録媒体等を使用し、暗号化処理を行う。

また、資料情報等の収集に用いる情報記録媒体等を庁舎外へ持ち出す場合は、「機器等持ち出し許可簿」に確実に記載し、課室情報セキュリティ責任者(補助者を含む。以下同じ。)の許可を受ける。

なお、納税者等から自己が保有する情報記録媒体により提出するという申し出があった場合には、格納された電子情報に対して自己復号型暗号方式で暗号化処理を施した上で提出を受ける。

(3) オンラインストレージ等を利用した資料情報の収集

資料情報の収集においては、「(2) 情報記録媒体等による資料情報の収集」のほか、資料情報をオンラインストレージ、政府共通ネットワーク、総合行政ネットワーク(LGWAN)及びe-Taxにより収集することも可能であるが、その際の具体的な手順については、別に定めるところによる。

(4) 情報記録媒体等により収集した資料情報の取扱い

納税者等から情報記録媒体等により収集した資料情報をデータとして保管する場合には、原則としてパソコン内蔵のハードディスクに保存せず、速やかにKSKシステムもしくは部内のサーバに入力を行うこととするが、データの作成や編集等のために一時的にパソコン内蔵のハードディスクに資料「青報を保存する場合は、当該パソコンを施錠可能な収納庫等に厳重に管理することとし、作業後には確実に消去する。

また、KSKシステムもしくは部内のサーバヘの入力により不要となった情報記録媒体等は、速やかに廃棄(データの消去又は情報記録媒体の破壊)を行う。

なお、情報記録媒体等の廃棄に当たっては、課室情報セキュリティ担当者は、情報記録媒体等の電子情報を復元できないよう処理するか又は物理的に破壊し、これを受けて課室情報セキュリティ責任者は、情報記録媒体管理台帳に廃棄事績を確実に記録する。

おって、収集又は提供を受けた特定個人情報の管理等については、下記8(6)《提供を受けた特定個人情報の保管》及び(7)《特定個人情報等の廃棄・消去及び取扱状況の記録》に基づき、適切に行う。

(5) 局署間及び局間における書類やデータの送付

局署間及び局間(以下、この項において「局署間等」という。)における書類の送付に当たっては、明示的に書面によることを指示しているもの以外は、メールで送付しても差し支えない。

なお、局から署へ納税者情報(納税者を特定できる申告、納税、税務調査等に関する情報(他の情報と照合することにより特定の個人・法人を識別することができる場合を含む。))を含む電子データを提供する場合には、平成27年5月28日付課総2-5ほか6課共同「納税者データの取扱いに関する運用要領の制定について」(事務運営指針)に定めるところにより、又は準じて適切に実施する(署間における納税者データの移動は原則として禁止されている)。

局署間等において、データによる資料情報の提供を行う場合は、情報セキュリティ向上のため、情報記録媒体による送付ではなく、可能な限り局WANを使用したデータ送信に努めることとするが、やむを得ず情報記録媒体による送付を行う場合には、当該情報を組織内暗号による暗号化の上情報記録媒体に記録する。

なお、当該清報記録媒体の送付に当たっては、「外部清報記録媒体管理台帳」及び「機器等持ち出し許可簿」に記載の上、課室情報セキュリティ責任者の確認及び許可を受けた後に送付する。おって、特定個人情報の送付については、下記第8(5)《特定個人情報の持ち出し等》に基づき適切に行う。

(6) その他

課室情報セキュリティ責任者又は課室情報セキュリティ担当者は、上記に掲げるもののほか、個人情報等の紛失、盗難その他の事故の防止などセキュリティ確保のための必要な措置を講じる。

8 調査等における特定個人情報の取扱い

(1) 基本的な考え方

番号法第15条及び第19条第15号の規定により、調査等及び事業者等への協力要請(以下この項において「調査等」という。)においては、納税義務者や反面調査先(代理人である税理士又は税理士法人を含む。以下この項において「納税者等」という。)に対し、特定個人情報の提示や提供の求めを行うことができ、また、提供を受けた個人番号については番号法第9条第6項に基づき利用できるが、調査等において納税者等との間で特定個人情報を取扱う際には、必要な限度で取扱うこととする。

なお、番号法第12条において、「個人番号の漏えい、滅失又は毀損の防止その他の個人番号の適切な管理のために必要な措置を講じなければならない」とされていることを踏まえ、特定個人情報の取扱いに当たっては、特定個人情報取扱指針に従い、適切に対応する。

(2) 納税者等に対する個人番号の提供の求め

調査等において必要がある場合には、通則法に基づき、調査対象者のほか、従業員や取引先等についても個人番号の提供を求めることができる。

なお、納税者等に個人番号の提供を求めた際に、その根拠等についての質問があった場合には、調査担当者は、番号法第15条及び第19条第15号の規定に基づき当該個人番号の提供を求めることができること、提供を求められた納税者等においては番号法第19条第15号の規定に基づき提供することができる旨を回答する。

また、納税者等から提供を受けた個人番号については、番号法第9条第6項に基づき、調査等の目的を達成するために必要な限度で利用する。

(3) 納税者等に対する個人番号の提示又は提供

番号法上、調査等において必要がある場合には、調査担当者は納税者等に対して納税者及び納税者以外の第三者の個人番号の提示又は提供を行うことが可能とされているが、個人番号利用事務実施者である地方公共団体等の官公署から、納税者又は納税者以外の第三者の個人番号の提示又は提供の求めがあった場合に限り、特定個人情報取扱指針に従い、当該個人番号を提示又は提供することとする。

(4) 特定個人情報の留置き等

調査等の際に帳簿書類等を留め置く場合やその写しを作成し収集する場合において、当該帳簿書類等に個人番号が記載されている場合には、原則として、個人番号部分を確実にマスキング又は削除した写しを作成し、持ち帰るなど、個人番号は収集しないこととする。

ただし、調査等において、個人番号を含む帳簿書類等の写しの作成・収集又は留め置きの必要がある場合で、当該帳簿書類等が大量又はコピー機がないなどの理由から個人番号部分をマスキング又は削除した写しの作成が困難なときや、その後の調査等において個人番号を利用する必要があると見込まれるときなどやむを得ない場合に限り、個人番号を含む帳簿書類等の写しを持ち帰る又は個人番号を含む帳簿書類等を留め置くこととして差し支えない。

なお、この場合には、調査担当者は、その場で持ち出し指針に定める許可者に連絡の上、許可者の許可を受けることとする。

連絡を受けた許可者は、個人番号を含む帳簿書類等を持ち帰ることについて、その必要性を十分検討した上で、真に必要な場合に限り許可することに留意する。

(注) 調査先で個人番号を書き写すことについても、その必要がある場合に限り、許可者の許可を受けた上で実施する。

(5) 特定個人情報の持ち出し等

上記(4)の個人番号を含む帳簿書類等を留め置いた場合で当該帳簿書類等を返還する場合を除き、原則として、個人番号が記載・記録された文書等は庁舎外へ持ち出さないこととする。業務上、やむを得ず個人番号が記載・記録された文書等を庁舎外へ持ち出す場合には、持ち出し指針に基づき個人番号部分をマスキング又は削除した当該文書等の写しを作成し、許可者の確認を受けるなど、適切に対応する。

なお、やむを得ず庁舎外に特定個人情報を持ち出す場合(返還を要しない特定個人情報を含む。)や留め置く場合などにおいては、持ち出し指針を踏まえ、特定個人情報を運搬していることを十分意識し、文書等及び特定個人情報の散逸、漏えい等の防止に配意した上で運搬することに留意する。

また、国税組織内において、個人番号が記載・記録された文書等を追跡可能であることが担保された方法により送付又はセキュリティが確保された方法により送信する場合は、個人番号のマスキング又は削除を省略することとして差し支えない。

おって、個人番号が記載・記録された文書等の送付を受けた場合は、下記(7)《特定個人情報等の廃棄・消去及び取扱状況の記録》に基づき適切に対応する。

(6) 提供を受けた特定個人情報の保管

調査等において提供を受けた特定個人情報については、特定個人情報取扱指針に基づき、当該特定個人情報を調査資料として調査ファイル等に編てつするなど、滴切に保管する。

なお、編てつした調査ファイル等自体には、個人番号が記載された資料を含んでいることの表示は要しない。

(7) 特定個人情報等の廃棄・消去及び取扱状況の記録

特定個人情報等の廃棄・消去及びその取扱状況の記録方法については、定められた事務処理手順に従い遥切に実施する。

(8) その他

共通番号を記載して提出すべき書類につき、納税者等が番号を記載せずに提出している場合には、法令上、番号の記載が必要であることを説明し、記載指導を行う。

9 調査等における告知要求制限対象番号等の取扱い

(1) 基本的な考え方

個人情報の保護を目的として、基礎年金番号、保険者番号及び被保険者等記号・番号、公費負担者番号及び受給者番号及び自衛官診療証記号・番号等(以下「対象番号等」という。)の告知要求に一定の制限(以下「告知要求制限」という。)が設けられた。通則法において、国税庁、国税局若しくは税務署の当該職員は、調査等において必要があるときは、納税者やその取引先に対して必要な物件の提示又は提出を求めることができることとされており、これは当該物件に、対象番号等が含まれているか否かにかかわるものではないが、告知要求制限の趣旨を踏まえ、次のとおり適切に対応する。

(注) 通則法における質問検査権と告知要求制限の関係を直接整理する法令の規定はないものの、①質問検査権は、国税の調査等において必要であるという特定の場合に限り個人情報を含む資料情報を収集するための規定であり、②それを裏打ちするため、当該職員には国家公務員法に加え、通則法において一層重い守秘義務が課せられている。③一方、告知要求制限は、個人情報の保護が目的とされる。

当該職員が質問検査権を行使し、結果として対象番号等の告知を受けたことと同様の状態となったとしても、前述①及び②を踏まえれば、その事実は調査の過程で生じた副次的なものであり、かつ、当該職員の守秘義務により納税者等の個人情報は適切に保護されている状態にあると考えられる。

(2) 対象番号等が含まれる物件の提示又は提出の求め

イ 調査等の相手方から、告知要求制限の規定の定めを根拠に、対象番号等が含まれる物件の提示又は提供を拒否された場合には、上記(1)注書きについて丁寧に説明し、相手方の理解と協力が得られるように努める。

ロ 質問検査権を行使する事務以外の事務(行政指導)において、対象番号等が含まれる物件の提示又は提出を求めないよう留意する。

なお、相手方から任意で、対象番号等の記載がある物件の提示があった場合には、対象番号等の記録は行わない。また、対象番号等の記載がある物件の提出があった場合には、相手方にマスキングを施すよう求める又は担当者においてマスキングを施すといった対応を行う。

ハ 調査等の相手方に対し、あたかも対象番号等を収集すること自体が目的であるかのような誤解が生じないよう、言動に注意する。

(3) 対象番号等が含まれる物件の留置き等

イ 調査等において必要がある場合には、対象番号等が含まれる物件の写しを作成することができるが、当該対象番号等自体がじ後の争点となる場合など、対象番号等の保全が必要な場合を除き、対象番号等の部分をマスキング又は削除した写しを作成するなど、対象番号等は収集しないこととする。

ロ 対象番号等が含まれる物件は、原則として留め置くことはしないが、当該物件が大量又はコピー機がないなどの理由で、外出先において対象番号等が含まれる物件の写しの作成が困難なときは、対象番号等が含まれる物件を留め置くこととして差し支えない。

なお、この場合には、調査担当者は、その場で持ち出し指針に定める許可者に連絡の上、許可者の許可を受けることとする。

ハ対象番号等が含まれる物件を留め置く場合、その運搬や保管の際には、写しを含めて散逸、漏えいが生じないように十分留意する。

第3章 選定事務

第1節 通則

1 選定事務の概要

開発調査部門は、社会経済情勢の変化等により生じる新たな業種・業態等の実態解明に積極的に取り組むとともに、活用部署のニーズを資料情報会議等において的確に把握した上で、あらゆる角度から情報収集先を分析するなど、有効な資料源の把握に努め、活用効果の高い資料情報の収集に効果的な資料瀕開発先を選定する。

また、これまで収集した資料情報の活用事績について検証を行い、その結果を資料源開発先の選定に的確に反映させるほか、資料源開発手法及び調査体制等に必要なノウハウの蓄積に努める。

2 関係部門等との連携・協調

開発調査部門は、事務系統横断的な観点から活用効果の高い資料情報の収集を実施するため、関係部門と緊密に連携・協調を図り、事案に応じた連携体制を構築するなど組織的な対応を行うことに配意する。

第4節 資料源開発対象事案の区分

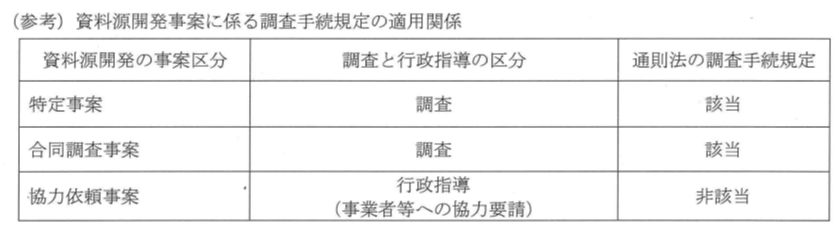

1 特定事案

開発調査部門は、選定事案のうち調査担当部門により調査選定されていない事案で開発調査部門により実地調査を行うことが相当と認められる事案については、事案所轄署の署長から「特定事案」の指定を受け、自部門において実地調査を実施し、資料情報の収集を行う。

2 合同調査事案

開発調査部門は、選定事案のうち調査担当部門により調査選定されている事案について、当該事案を所掌する調査担当部門(以下、「調査主担部門」という。)と協議の上、調査担当部門と合同で調査を実施する場合は「合同調査事案」として実地調査を実施し、資料情報の収集を行う。

なお、選定事案以外に関係部門からの連絡を受け資料源開発を行う場合において、開発調査部門が実地調査を行う必要がある場合は、「特定事案」又は「合同調査事案」として実施する。

3 協力依頼事案

開発調査部門は、選定事案のうち実地調査によらず、事業者等への協力要請により資料情報の収集を行う場合については、事案に応じて当該収集対象先を所掌する関係部門と協議を行い、「協力依頼事案」として実施する。

なお、官公署への資料源開発については、署の資料情報担当による特別収集では折衝困難なものなどに対応する。

(注) 協力依頼事案として実施する資料源開発は、収集先の理解と協力の下、任意による情報提供を要請するものである。

したがって、収集先に対しては、更正決定等を目的とした実地調査ではなく、第三者に係る資料情報の収集を目的とした任意の情報提供を依頼するもの(行政指導による事業者等へ協力要請)であることを明示した上で実施することに留意する。

第4章 資料源開発

第1節 通則

1 資料源開発の概要

資料源開発は、業界の景況、社会構造の変化、地域の動向、取引形態や資産の保有形態の変化、国際化及び高度情報化の進展等を注視して、課税に有効な資料瀕の探究とその開発方法の把握に努め、課税に有効な資料情報の収集を行うものである。

なお、資料源開発の実施に当たっては、資料情報会議等を活用して活用部署のニーズの共有を図り、事案に応じて共同開発の実施や資料情報の内容に応じて収集の役割を分担するなど組織全体として効率的かつ効果的な収集が実施できるよう配意する。

また、資料情報の収集に合せて業種・業態等の実態解明や偽装取引等の解明調査を行うとともに、収集した資料情報の活用効果等を早期に見極めるため、必要に応じて試行胴査を実施する。

2 調査手続に係る基本的な考え方

調査手続については、手続の透明性及び納税者の予見可能性を高め、調査に当たって納税者の協力を促すことで、より円滑かつ効果的な調査の実施と、申告納税制度の一層の充実• 発展に資する観点及び課税庁の納税者に対する説明責任を強化する観点から、国税通則法第7章の2(国税の調査)において定められている。

調査の実施に当たっては、これらの趣旨を踏まえ、法令及び各主管課事務提要に定められた調査手続を遵守するほか、平成24年9月12日付課総5-11ほか9課共同「調査手続の実施に当たっての基本的な考え方等について」(事務運営指針)に基づき、道正な事務の遂行に努める。

3 接触態様の明示

資料源開発の実施に当たって、納税義務者等と接触する際(特定事業者等への報告の求めを除く。)には、その接触態様を「調査」と「行政指導」のいずれの事務として行うかを明示した上で、その後の事務手続を行う。

したがって、納税義務者等に対して書面により回答を求める場合には、当該書面に「調査」と「行政指導」のいずれにより行うかを明示する。

(注) 納税義務者等に対して、第三者に係る資料情報の収集を目的として接触する場合には、納税義務者に対する調査ではなく、第三者に係る資料情報の収集を目的とした任意の情報提供を依頼するものである旨を明示し、任意の協力と承諾を得て行う。

なお、納税義務者に対する調査において、第三者に係る資料情報の収集を目的に資料情報の提供を依頼する場合にも、任意の協力により情報提供を依頼するものである旨を明示した上で、任意の協力と承諾を得て行うことに留意する。

4 資料源開発事案の区分

資料瀕開発の事案区分は次のとおりであり、具体的には第3章第4節《資料源開発対象事案の区分》による。

(1) 特定事案

(2) 合同調査事案

(3) 協力依頼事案

(注) 他部門等から資料情報の提供を受け資料作成を行う場合など、開発調査部門が資料源開発先と接触しない場合の事務区分は、「その他の資料源開発事務」とし、様式2 「資料源開発事績表」の作成においては、「その他資料源開発」の事案区分で記載することに留意する。

5 行政指導の中止等の求めへの対応

行政手続法第36条の2に基づき、法令に違反する行為の是正を求める行政指導(その根拠となる規定が法律におかれているものに限られる。具体的には、国税通則法第74条の11第3項に規定する「修正申告又は期限後申告の勧奨」等が該当する。)の際に、調査対象者から行政指導の中止その他必要な措置をとることを求める申出書(以下この項において「申出書」という。)が提出された場合は、各税の事務提要に準じて、適切に対応する。

なお、当該行政指導が、その相手方について弁明その他意見陳述のための手続(以下「意見聴取」という)を経てされたものであるときは、行政指導の中止等の求めの適用外とされているところであるが、相手方に対する行政指導の実施に当たっては現行の事務処理手順に沿って行うこととし、行政指導の中止等の求めの対象外とするためだけに、殊更、意見聴取を行うことは要しない。

(1) 受理事績の整理等

開発調査部門が調査した事案に係る申出書が事案所轄署に提出された場合には、事案所轄署の審査担当者等が当該申出書の記載事項を確認した後、署課税部門から開発調査部門へ当該申出書が提出された旨の連絡がなされるとともに、当該申出書の写しが回付される。

なお、他署管内の申出人が申出書を特官設置署に提出した場合や、開発調査部門に直接手交した場合には、事案所轄署の第一統括官に連絡し、写しを作成した上で当該申出書を回付するとともに、記載事項の確認を依頼する。

開発調査部門では、申出書が回付、提出された事績を整理簿に登載するとともに、直ちに当該申出書の写しを調査担当者に回付する。

(2) 調査担当者への指示等

開発調査特官は、調査担当者に対して、直ちに当該行政指導を一旦中断するよう指示し、指示を受けた調査担当者は、当該行政指導を一旦中断するとともに、調査経過記録書に当該申出書が提出された旨を記載した上で開発調査特官の確認を受ける。

(3) 審査担当者等との連携等

開発調査部門が調査した事案に係る申出書については、事案所轄署の審査担当者等が事実関係の確認等を行うこととされているが、開発調査部門においても審査担当者等と連携して対応する。

なお、調査担当者は、事案所轄署の審査担当者等に対して、相手方との応接及び処理内容を記載した調査経過記録書について、第一統括官の確認を受けた上で、開発調査部門に回付するよう依頼し、調査経過記録書の回付を受けた後、開発調査特官は調査担当者に処理の内容に応じた対応を指示する。

(4) 調査担当者における対応(行政指導の再開・中止等)

調査担当者は、事案所轄署の審査担当者等が行った処理の内容に応じて、行政指導を再開又は中止するなど遥切に対応し、その旨調査経過記録書に記載する。

また、その結果を事案所轄署の第一統括官に連絡するとともに、調査経過記録書及び申出書の写しを調査資料に編てつし、整理簿に処理内容を記載する。

6 関係課及び関係部門との謂整

(1) 開発調査部門は、資料源開発に当たって関係課及び関係部門との情報交換を十分に行い、効果的な資料源開発の実施に努める。

(2) 開発調査部門は、資料瀕開発先の事業規模等から判断して、開発調査部門単独では人員が不足するなど取組が困難と認められる場合又は一時的に多人数で実施することが効率的であると認められる場合には、事案所轄署の署長に説明し、指示を仰ぐ。

7 広域運営

(1) 開発調査部門の広域運営の実施については、平成3年6月14日付官総3-15ほか8課共同「税務署間における各税事務の広域運営の実施に当たり特に留意すべき事項について」(事務運営指針)及び平成3年6月14日付官総3-16ほか8課共同「税務署特別国税調査(徴収)官の事務運営について」(事務運営指針)に定めるところによる。

(2) 広域運営における調査事案の処理責任者は、広域運営対象署の署長であることから、開発調査部門が実施する調査手続に当たっては、必要に応じて事案を所轄する広域運営対象署へ調査手続関係書類を持参し、各調査手続の決裁基準に従って決裁を受ける。(別紙「特定事案(実地調査)における決裁の流れ」参照)

8 収集した資料情報の取扱い

資料情報の早期・有効活用を図るため、収集した資料情報の資料化については、回付方法及び回付時期等について関係する活用部署と協議を行い、効率的な資料作成に努める。

また、収集した資料情報の有効性を見極めた上で、必要に応じて試行調査などを実施し、活用効果を検証するほか、当該情報の効果的な使用方法を付加するなど、調査事務等において効果的かつ早期活用が図られるよう資料作成に配意する。

第4節 協力依頼事案の処理

協力依頼事案の実施に当たっては、次に掲げる事務処理手順により適切に実施する。

1 関係部門との協議

開発調査部門は、協力依頼事案の着手に当たり、当該事案を所掌している関係部門の統括官等と着手日等について事前に協議し、着手予定日が確定した事案については、様式9 「開発調査部門事案培手連絡表」により、速やかに特官設置署及び事案所轄署の署長並びに局課税総括課に連絡する。

(注) 事案先が調査課所管法人である場合は、局課税総括課において、局調査部の担当部門と着手に向けた協議・調整等を行い、その結果を開発調査部門に連絡する。

2 協力依頼事案における留意事項

開発調査担当者は、協力依頼事案の実施に当たり、収集先と接触した事績を記録するため、収集先の相手方との応接状況や収集した資料情報の内容など、当該事案の接触状況について「調査経過記録書」等を作成する。

なお、収集先から依頼文の交付を求められた場合には、「『』に関する資料の提供依頼について」(資料情報事務提要様式1013) を使用することとするが、同様式は標準的なものであるから、その目的、性格を変えない範囲で適宜様式に変更を加えて差し支えない。

おって、特定事業者等への報告の求めは、事業者等への協力要請を行ったにもかかわらず、事業者等が要請に応じない場合に、必要な資料情報を適切に収集するために行使するものである。特定事業者等への報告の求めの実施に当たっては、令和元年12月5日付課総10-10ほか4課共同「情報照会手続の実施に当たっての基本的な考え方等について」(事務運営指針)及び令和元年12月5日付課総10-llほか4課共同「特定事業者等への報告の求めに係る事務実施要領の制定について」(事務運営指針)に基づき適切に行う。

3 事案終了後の処理

事案終了後の処理に当たっては、第4章第2節の10《事案終了後の処理》に基づき処理する。

第5節 試行調査の実施

1 目的

開発調査部門は、資料源開発等により収集した資料情報の有効「生と活用方法を検証するため、試行調査を積極的に実施し、当該情報の効果的な使用方法を付加した資料を作成するなど、活用効果の高い資料情報の作成に努める。

2 事案選定等

試行調査は、関係部門又は局課税総括課を通じて関係課と協議を行い適切に実施する。

また、関係部門等による実施ができない場合には、事案所轄署の署長から「特定事案」の指定を受けて開発調査部門自らこれを実施する。

なお、この場合の選定手続及び調査手続は、第3章第3節《随時選定》及び第4章第2節《特定事案の処理》に基づき実施する。

3 他署・他局への調査依頼

収集した資料情報の活用先が他局管内に所在するなど、自ら試行調査を実施できない場合には、局課税総括課を通じて、当該資料の活用先の所轄署に試行調査を依頼するなど必要な調整を行う。

4 試行調査後の資料作成における留意事項

試行調査を実施し、非違事例や活用方法等を記載した資料を作成する場合には、当該資料情報に基づく処理が誤ったものとならないよう、活用上の留意点などを分りやすく記載した資料を作成することに留意する。

なお、新たな取引形態に係る非違や活用先が広範囲に及ぶ取引等を把握した場合など、非違に直結する資料情報を作成する場合には、事前に局課税総括課と協議を図り、当該資料情報を活用した課税処理が統一的な取扱いとなるよう留意する。

参考資料(ダウンロード可)

開発調査担当特別国税調査官の事務実施要領の制定について(事務運営指針)(最終改正:令和6年6月26日)

よくある質問

Q1. 開発調査担当特別国税調査官とはどのような役割ですか?

開発調査担当特別国税調査官(開発特官)は、税務調査の対象者選定のための資料情報の収集・開発を担当する職員です。任意の資料情報の提供依頼や資料源の開発を行います。

Q2. 本事務運営指針はいつ制定・改正されましたか?

平成14年7月9日に制定され、令和6年6月26日に最終改正されました。

Q3. 開発調査担当特別国税調査官と通常の税務調査の違いは何ですか?

開発調査担当特別国税調査官の活動は、税務調査(質問検査権の行使)ではなく、任意の資料情報の提供依頼や資料源の開発を行うものです。通常の税務調査の調査官とは役割が異なります。