本記事では、東京国税局の審理事務研修Ⅱ「グループ通算制度の概要について」をご紹介します。グループ通算制度とは、完全支配関係にある企業グループ内の各法人が個別に法人税額を計算・申告しながら損益通算等の調整を行う制度です。連結納税制度との相違点、制度のイメージ、当面の事務実施要領も含む研修資料をダウンロード可能です。

本記事の紹介

✅ 東京国税局研修資料「グループ通算制度の概要について」の紹介です

令和4年4月1日以後に開始する事業年度から適用されたグループ通算制度の概要を解説した東京国税局の研修資料です。完全支配関係にある企業グループ内での損益通算・税額控除の調整手続と、従来の連結納税制度との相違点を確認できます。

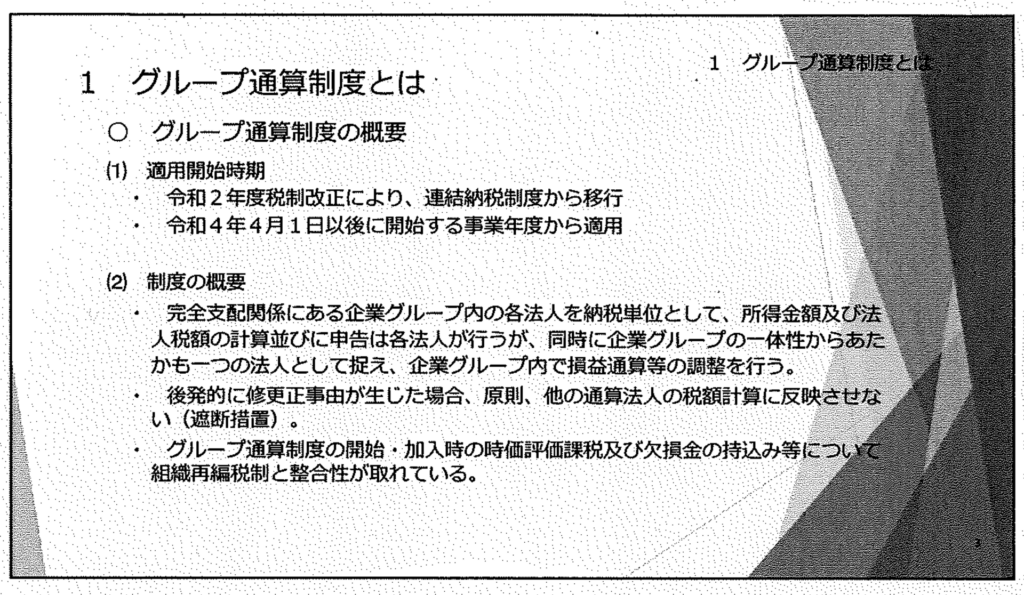

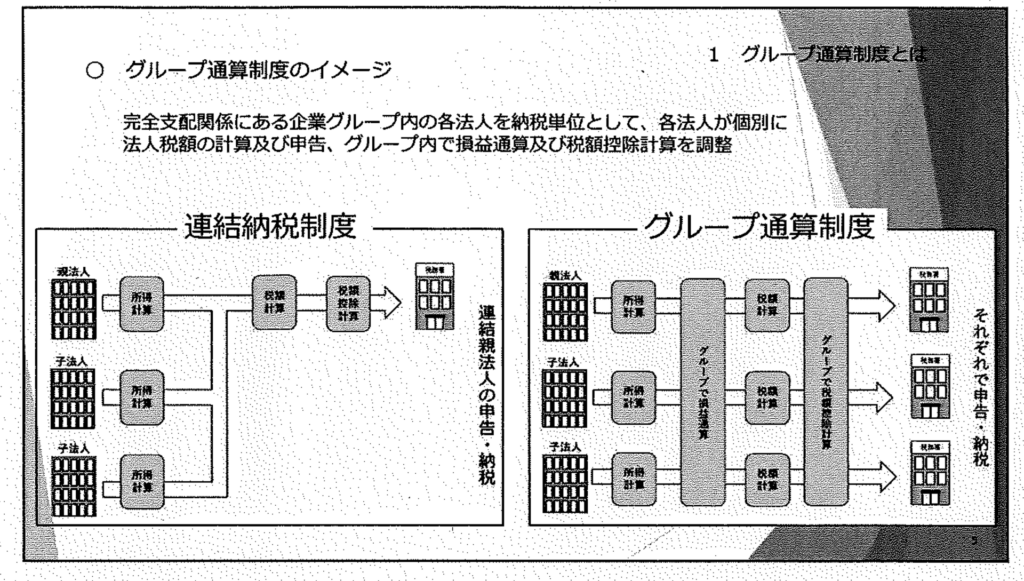

グループ通算制度とは、完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算及び申告を行い、その中で、損益通算等の調整を行う制度です。

併せて、後発的に修更正事由が生じた場合には、原則として他の法人の税額計算に反映させない(遮断する)仕組みとされており、また、グループ通算制度の開始・加入時の時価評価課税及び欠損金の持込み等について組織再編税制と整合性の取れた制度とされています(国税庁「グループ通算制度の概要」(令和2年4月))。

この記事では、東京国税局の審理事務研修Ⅱ「グループ通算制度の概要について」をご紹介します。

研修資料は、①グループ通算制度とは、②グループ通算制度に係る申請・申告等、③グループ通算制度における所得金額及び法人税額の計算の3部構成です。

以降は、以下の資料をダウンロードしてご確認ください。

東京国税局の審理事務研修Ⅱ「グループ通算制度の概要について」

✅ 主なポイント

- 適用開始:令和4年4月1日以後開始事業年度から適用

- 制度概要:完全支配関係のある企業グループ内の各法人が個別に計算・申告し、損益通算等の調整を行う

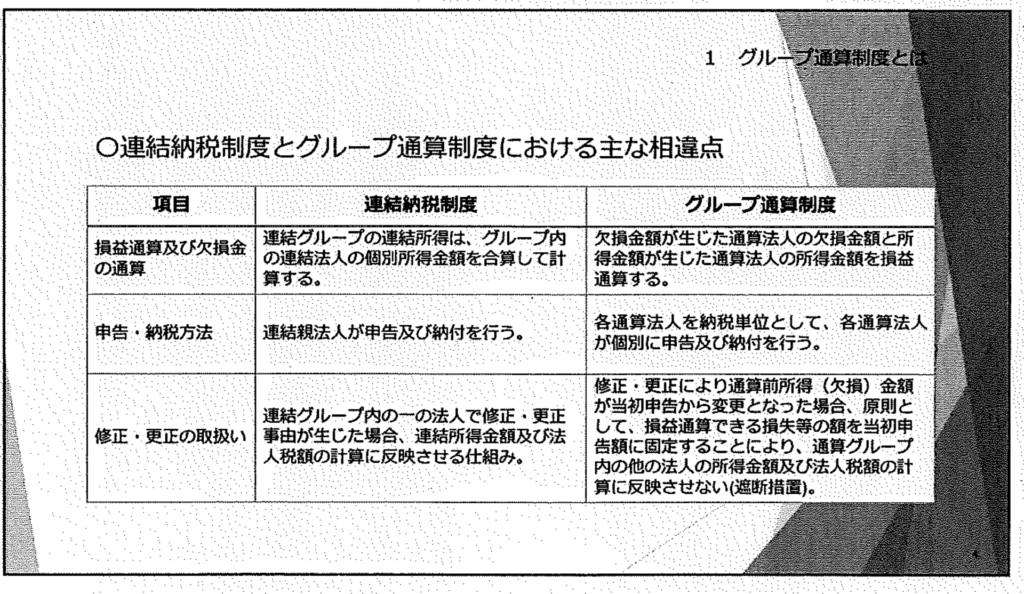

- 連結納税との違い:連結納税は連結法人が一体として申告するが、グループ通算制度は各法人が個別申告

📌 実務上の留意点

グループ通算制度では各法人が個別に法人税額を計算・申告するため、連結納税制度と比較して申告実務の負担が異なります。グループ内での損益通算や税額控除の調整手続の詳細については本研修資料をご参照ください。

よくある質問

Q1. グループ通算制度とはどのような制度ですか?

完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算及び申告を行い、その中で損益通算等の調整を行う制度です。令和4年4月1日以後に開始する事業年度から適用されており、グループ内で損益通算や税額控除の調整が行われます。

Q2. 連結納税制度とグループ通算制度はどこが違いますか?

主な相違点として、申告・納税方法があります。連結納税制度では連結法人が申告及び納付を行いますが、グループ通算制度では各通算法人を納税単位として、各通算法人が個別に申告及び納付を行います。また、修正・更正の取扱いについて、グループ通算制度では後発的に修更正事由が生じた場合、原則として他の法人の税額計算に反映させない(遮断する)仕組みとなっています。

Q3. グループ通算制度の開始・加入時の取扱いはどうなっていますか?

グループ通算制度の開始・加入時の時価評価課税及び欠損金の持込み等について、組織再編税制と整合性の取れた制度とされています。これにより、制度の開始や加入に際しての課税関係が組織再編税制と整理された形で対応されています。

Q4. この研修資料はどのような内容で構成されていますか?

東京国税局の審理事務研修Ⅱ「グループ通算制度の概要について」は、①グループ通算制度とは、②グループ通算制度に係る申請・申告等、③グループ通算制度における所得金額及び法人税額の計算、の3部構成となっています。詳細は資料をダウンロードしてご確認ください。