本記事の紹介

【グローバル・ミニマム課税×東京国税局】国際最低課税額に関する個別照会フローが明文化(令和6年7月事務連絡)

2024年4月から施行された「グローバル・ミニマム課税」に関して、東京国税局は、同年7月に「国際最低課税額に対する法人税等に関する個別照会への対応フロー」を定め、実務対応を明文化しました。

本記事では、国際調査管理課・調査審理課の対応体制や「質疑応答せん」の運用方法など、現場での運用指針を紹介しています。グローバルミニマム課税の概要・基礎が理解できる研修資料も添付しています。

🔍 主な内容は以下のとおり:

- ✅ 対象となる照会の種類:法人税法・地方法人税法・報告制度に基づく3類型の照会が対象。

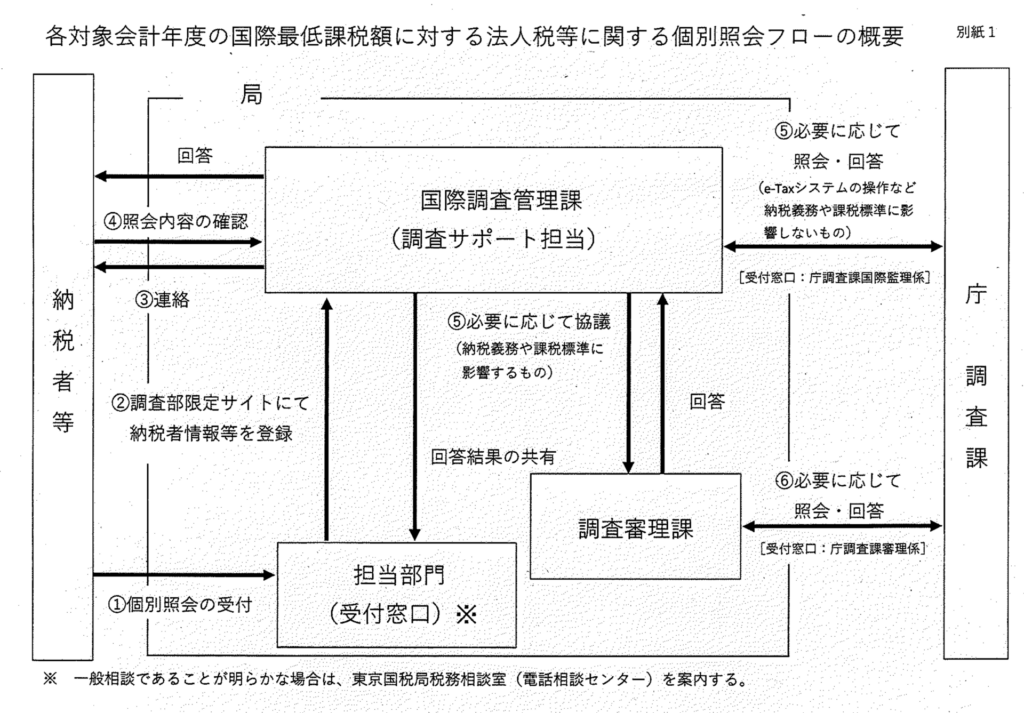

- ✅ 照会フローの全体像:事務連絡に基づく【個別照会の受付 → 質疑応答せん作成 → 検討 → 回答 → 結果の共有】という流れを図解的に整理。

- ✅ 質疑応答せんと部門間の連携:国際調査管理課を起点とした対応体制が明示されており、庁調査課との連携も想定。

- ✅ 進行管理の体制:IIR個別照会状況一覧による記録管理やフローの見える化が進められている。

- ✅ 今後の実務への影響:新制度に対する照会件数の増加が予想される中、照会対応の迅速化・平準化を図る意図がうかがえます。

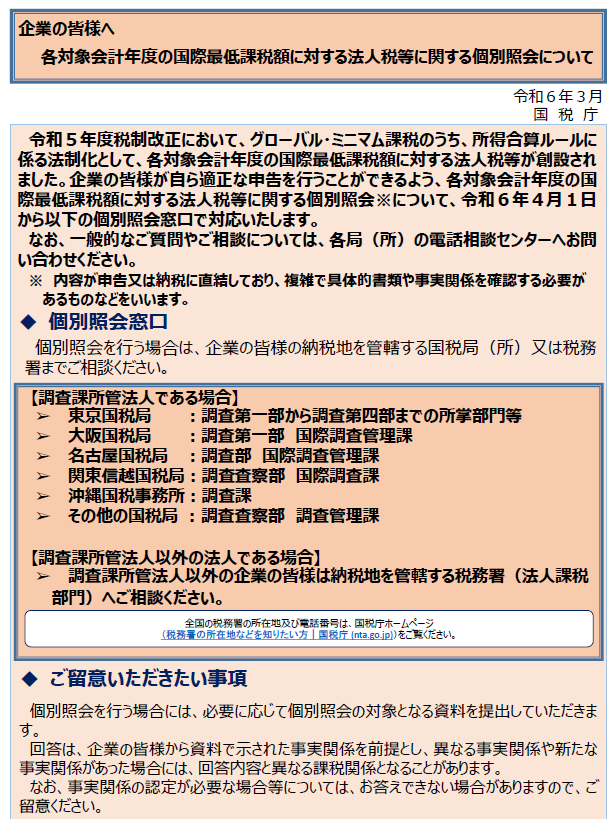

国税庁のパンフレット

「各対象会計年度の国際最低課税額に対する法人税等に関する個別照会への対応について(事務連絡)」

以下、東京国税局「各対象会計年度の国際最低課税額に対する法人税等に関する個別照会への対応について(事務連絡)」(令和6年7月5日)の紹介です。

各対象会計年度の国際最低課税額に対する法人税等に関する個別照会への対応について

標題のことについては、下記のとおり定めたことから、当面の間、これにより適切に実施されたい。

(趣旨)

令和5年度税制改正において、グローバル・ミニマム課税のうち、所得合算ルールに係る法制化として創設された各対象会計年度の国際最低課税額に対する法人税等については、令和6年4月から施行されたことから、調査部所管法人又はその関与税理士等(以下「納税者等」という。)からの各対象会計年度の国際最低課税額に対する法人税等に関する個別照会(平成23年2月1日付東局総相1-1ほか14課合同「税務相談事務に係る基本的な対応について(事務運営指針)」(以下「事務運営指針」という。) 2(2)イに定める個別照会をいう。以下同じ。)に対して的確に対応する必要があるため、その対応方法を定めるものである。

記

1 対象となる照会

納税者等からその法人名を明らかにした上でされる次の(1)から(3)までの制度に係る個別照会(以下「各対象会計年度の国際最低課税額に対する法人税等に関する個別照会」という。)を対象とする。

(1) 各対象会計年度の国際最低課税額に対する法人税(法人税法第2編第2章関係等)

(2) 特定多国籍企業グループ等報告事項等の提供(法人税法第150条の3関係等)

(3) 特定基準法人税額に対する地方法人税(令和6年4月1日に施行された改正後の地方法人税法第3章関係等)

なお、納税者等からの(1)から(3)の制度に係る照会のうち、事務運営指針2(1)に定める一般相談(以下「一般相談」という。)であることが明らかなものは、東京国税局税務相談室(電話相談センター)を案内する。

2 各対象会計年度の国際最低課税額に対する法人税等に関する個別照会への対応方法

納税者等から各対象会計年度の国際最低課税額に対する法人税等に関する個別照会を受けた対象の法人を所掌する部門又は班(以下「担当部門」という。)は、調査課事務提要第9章第2節及び第3節に定める手続によらず、以下のとおり対応する(別紙1「各対象会計年度の国際最低課税額に対する法人税等に関する個別照会フローの概要」を参照のこと。)。

(1) 各対象会計年度の国際最低課税額に対する法人税等に関する個別照会の受付

各対象会計年度の国際最低課税額に対する法人税等に関する個別照会を受け付けた担当部門の総括主査は、納税者等に対して国際調査管理課(調査サポート担当)より改めて連絡する旨を説明し、調査部限定サイト内の質疑応答箋整理表入力フォームに「納税者等から連絡を受けた日」、「相談区分」、「部署」、「部門・班」、「調査課法人番号」、「法人名」、「引継要否」及び「連絡先」を入力し、保存する。

なお、納税者等から照会を受け付けた際に聞き取った内容及び国際調査管理課へ引き継ぐ事項があれば、「質疑概要」に入力し、保存する。

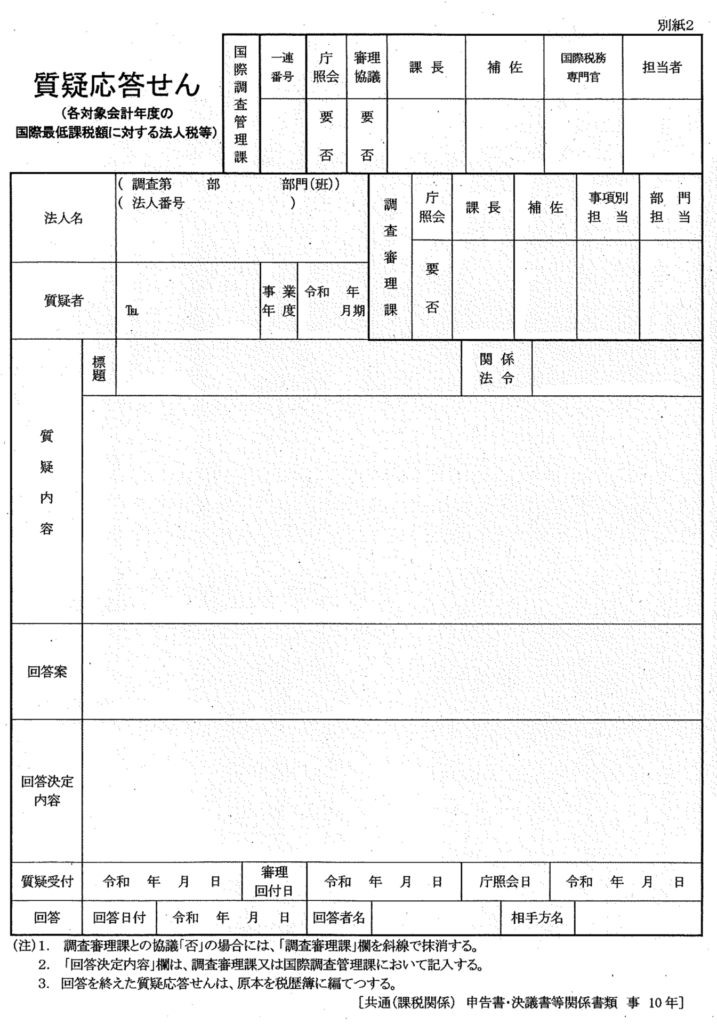

(2) 「質疑応答せん」の作成

国際調査管理課(調査サポート担当)は、上記(1)で入力された情報を基に納税者等へ連絡を行い、照会内容を確認の上、「質疑応答せん」(別紙2) を作成する。

(3) 国際調査管理課における検討

国際調査管理課(調査サポート担当)は速やかに照会内容の検討を行い、回答案を作成する。

なお、国際調査管理課(調査サポート担当)は、照会内容が調査審理課又は庁調査課への照会を要すると判断した場合には、以下のとおり対応する。

イ 調査審理課との協議

納税義務又は課税標準の計算など納税額に直接影響するものについて回答に疑義がある場合には、国際調査管理課(調査サポート担当)は「質疑応答せん」を調査審理課に回付する。

「質疑応答せん」の回付を受けた調査審理課は、速やかに検討を行い、通達等に照らし回答が困難である場合には、庁調査課に「質疑応答せん」(写)を送付し、照会を行う。

ロ 庁調査課への照会

e-Taxシステムの操作など納税義務又は課税標準の計算など納税額に直接影響するもの以外の各対象会計年度の国際最低課税額に対する法人税等に関する個別照会について回答が困難な場合には、国際調査管理課(調査サポート担当)は庁調査課に「質疑応答せん」(写)を送付し、照会を行う。

(4) 納税者等への回答

国際調査管理課(調査サポート担当)は、「質疑応答せん」の回答決定内容に基づき納税者等に回答を行う。

(5) 各対象会計年度の国際最低課税額に対する法人税等に関する個別照会に係る回答結果の共有

国際調査管理課(調査サポート担当)は、「回答決定内容」欄が記載された「質疑応答せん」を担当部門の総括主査へ回付する。

なお、担当部門は、回付された「質疑応答せん」を対象の法人の税歴簿へ編てつし保管する。

おって、国際調査管理課(調査サポート担当)は、調査審理課と協議を行わなかった「質疑応答せん」(写)を調査審理課に回付する。

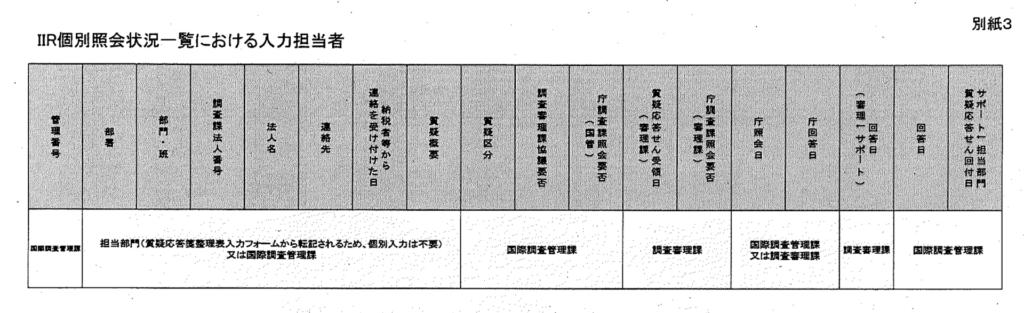

3 進行管理について

国際調査管理課(調査サポート担当)及び調査審理課は、調査部限定サイト内のIIR個別照会状況一覧に以下のとおり入力し、進行管理を行う(別紙3「IIR個別照会状況一覧における入力担当者」を参照のこと。)。

(1) 国際調査管理課(調査サポート担当)

「IIR個別照会状況一覧」の「管理番号」、「質疑区分」、「調査審理課協議要否」、「庁調査課照会要否(国管)」、「庁照会日」、「庁回答日」、「回答日」及び「サポート→担当部門質疑応答せん回付日」を入力する。

(2) 調査審理課

「IIR個別照会状況一覧」の「質疑応答せん受領日(審理課)」、「庁調査課照会要否(審理課)」、「庁照会日」、「庁回答日」及び「回答日(審理→サポート)」を入力する。

各対象会計年度の国際最低課税額に対する法人税等に関する個別照会フローの概要

質疑応答せん(各対象会計年度の国際最低課税額に対する法人税等)

IIR個別照会状況一覧における入力担当者

よくある質問(FAQ)

グローバル・ミニマム課税(IIR)とはどのような制度ですか?

令和5年度税制改正において、グローバル・ミニマム課税のうち所得合算ルール(IIR)に係る法制化として、各対象会計年度の国際最低課税額に対する法人税等が創設され、令和6年4月から施行されました。本記事では、その個別照会への対応方法を定めた東京国税局の事務連絡(令和6年7月5日)を紹介しています。制度の詳細については、国税庁のパンフレットや研修資料(本記事「参考資料」セクション)をご参照ください。

東京国税局が定めた個別照会への対応フローとはどのようなものですか?

令和6年7月5日付の事務連絡により、国際最低課税額に関する照会は①担当部門が受付・入力→②国際調査管理課が質疑応答せんを作成→③国際調査管理課が検討(必要に応じ調査審理課・庁調査課に照会)→④納税者等へ回答→⑤結果の担当部門への共有、というフローで処理されます。

個別照会の対象となる制度は何ですか?

①各対象会計年度の国際最低課税額に対する法人税(法人税法第2編第2章関係等)、②特定多国籍企業グループ等報告事項等の提供(法人税法第150条の3関係等)、③特定基準法人税額に対する地方法人税(改正後の地方法人税法第3章関係等)の3類型が対象です。

一般相談と個別照会の違いは何ですか?

一般相談は東京国税局税務相談室(電話相談センター)で対応する照会で、法人名を明らかにしない一般的な質問が該当します。個別照会は法人名を明らかにした上で行う具体的な照会であり、本事務連絡の対応フローが適用されます。

参考資料(ダウンロード可)

東京国税局 各対象会計年度の国際最低課税額に対する法人税等に関する個別照会への対応について.pdf

▶ 対象照会3類型:法人税法(IIR)・報告事項提供(第150条の3)・地方法人税(改正地方法人税法第3章)

▶ フローの流れ:担当部門受付 → 国際調査管理課が質疑応答せん作成 → 検討(必要に応じ調査審理課・庁調査課に照会) → 納税者へ回答 → 担当部門へ共有

▶ 進行管理:IIR個別照会状況一覧で入力・記録管理を実施。庁内照会の迅速化・平準化を図る