以下、東京国税局「令和6年12月 所得税 消費税 誤りやすい事例」です。

以下は、その目次です。

目次

所得税編

一 納税地

二 所得の帰属

三 非課税所得

四 各種所得金額

1 配当所得

2 不動産所得

3 事業所得

(1) 収入金額

(2) 社会保険診療報酬の所得計算の特例

(3) 家内労働者等の特例

(4) 特定基金に対する負担金

4 事業所得・不動産所得共通事項

(1) 収入金額

(2) 家事費等

(3) 租税公課

(4) 損害保険料

(5) 減価償却費

(6) 修繕費

(7) 事業専従者控除(青色事業専従者給与)

(8) 繰延資産の償却

(9) 借入金利子

(10)資産損失

(11)青色申告承認申請

(12) 青色申告特別控除

5 給与所得

(1) ストックオプションの権利行使益等

(2) 所得金額調整控除

(3) 給与所得者の特定支出の控除の特例

6 退職所得

7 山林所得

8 譲渡所得

9 一時所得

10 雑所得

五 損益通算等

1 損益通算

2 国外中古建物の不動産所得に係る損益通算等の特例

3 純損失の繰越控除

4 純損失の繰戻し

5 合計所得金額と総所得金額等

六 所得控除

1 雑損控除

2 医療費控除

3 社会保険料控除

4 小規模企業共済等掛金控除

5 地震保険料控除

6 生命保険料控除

7 寄附金控除

8 障害者控除

9 ひとり親控除、寡婦控除

10 配偶者控除、配偶者特別控除、扶養控除

11 基礎控除

七 税額計算等の特例

八 税額控除

1 配当控除

2 外国税額控除

3 住宅借入金等特別控除等

4 定額減税

九 確定申告等

消費税編

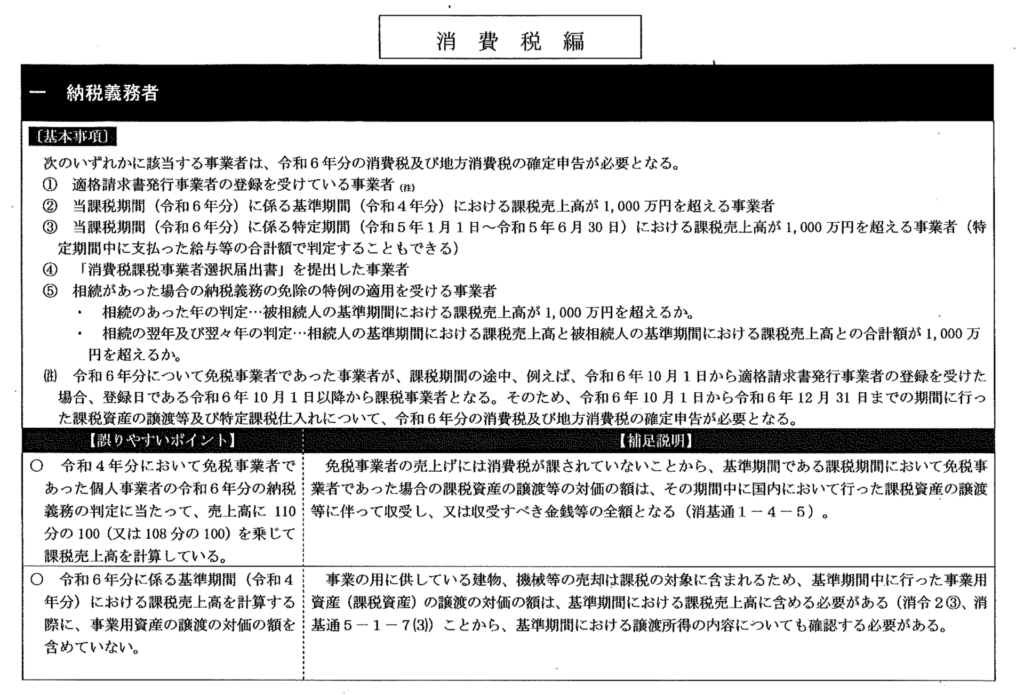

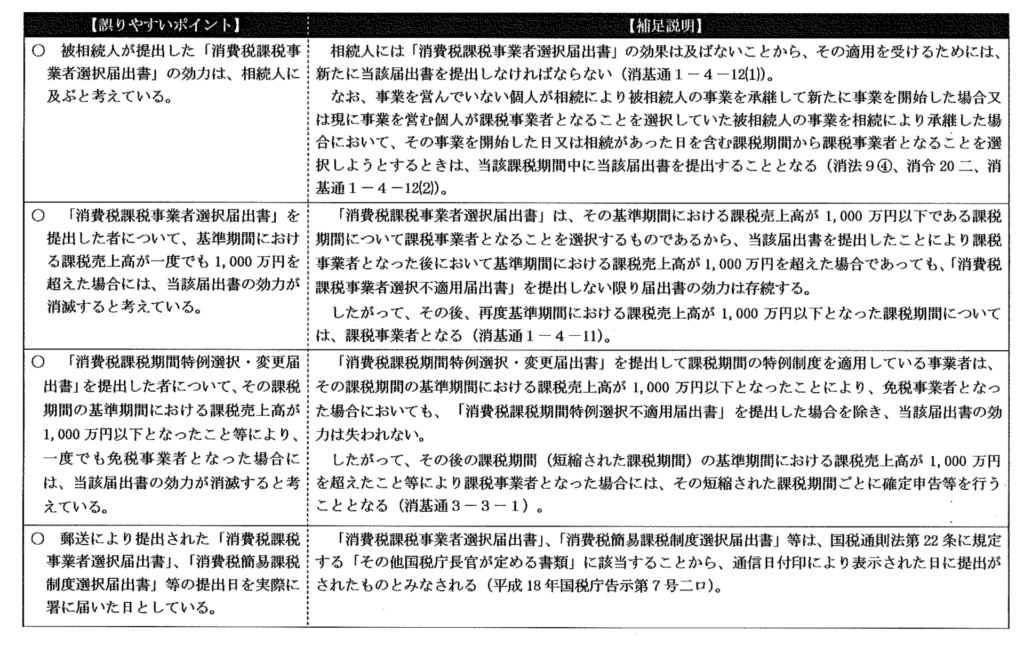

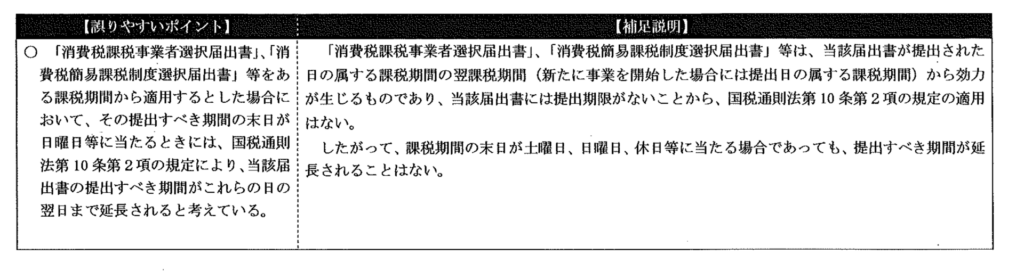

一 納税義務者

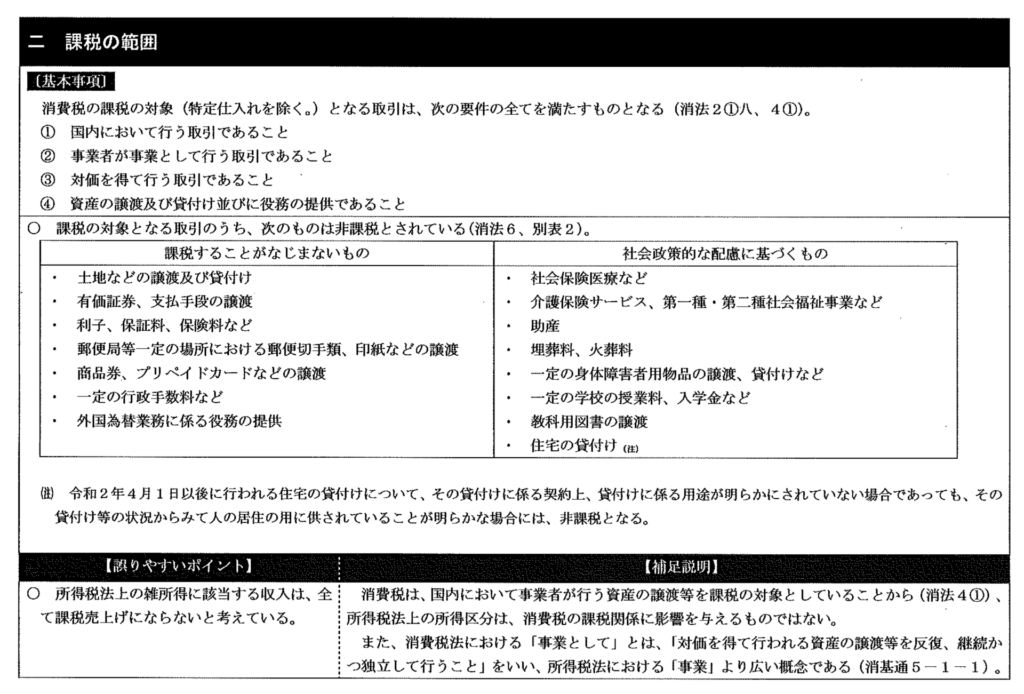

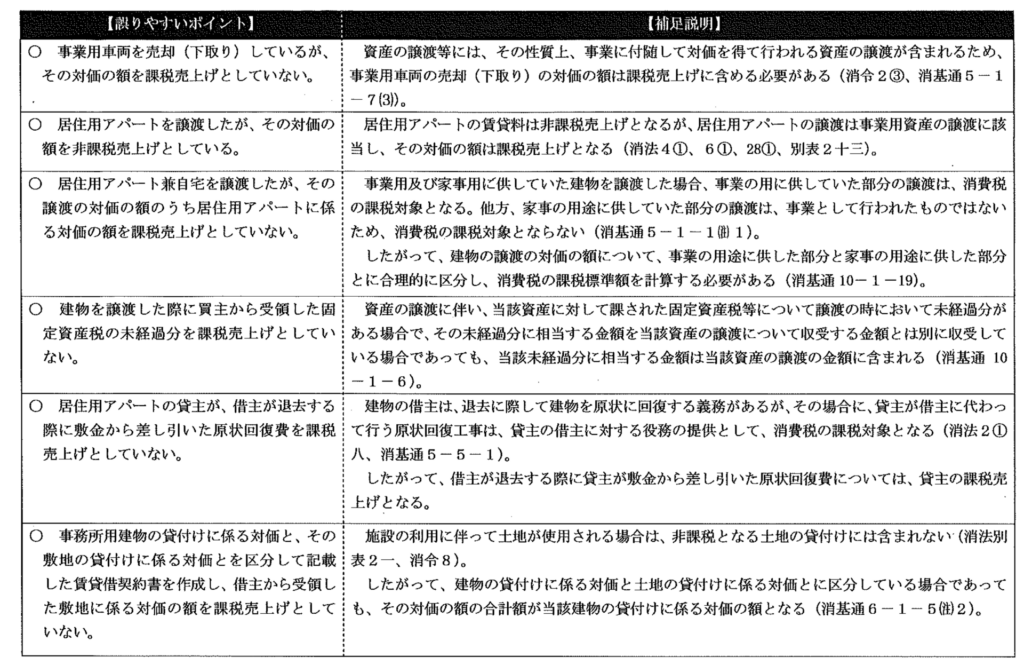

二 課税の範囲

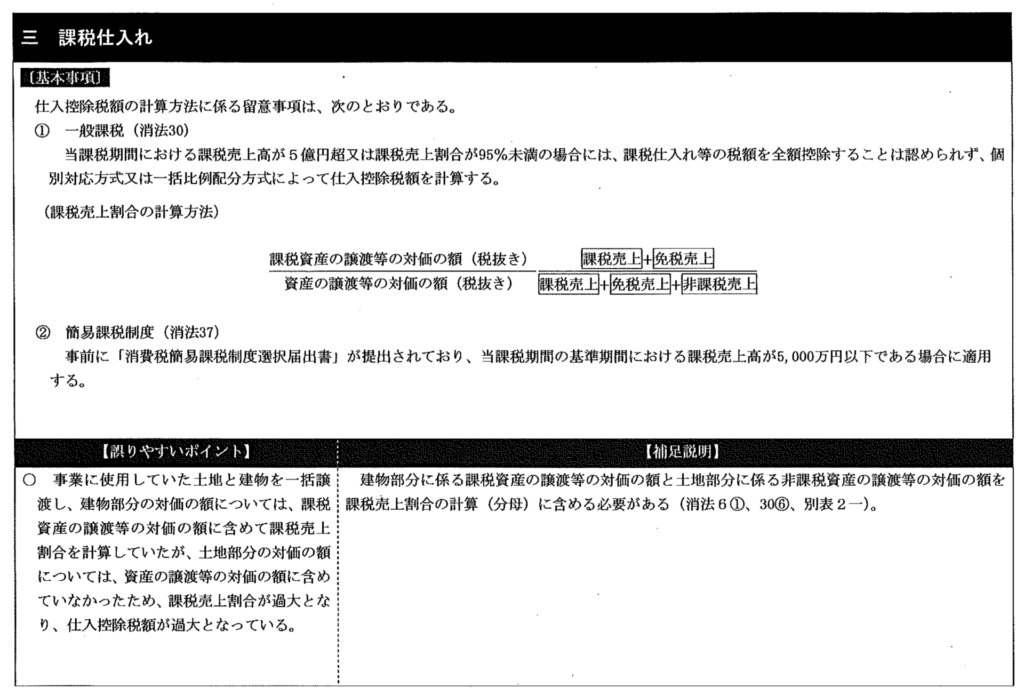

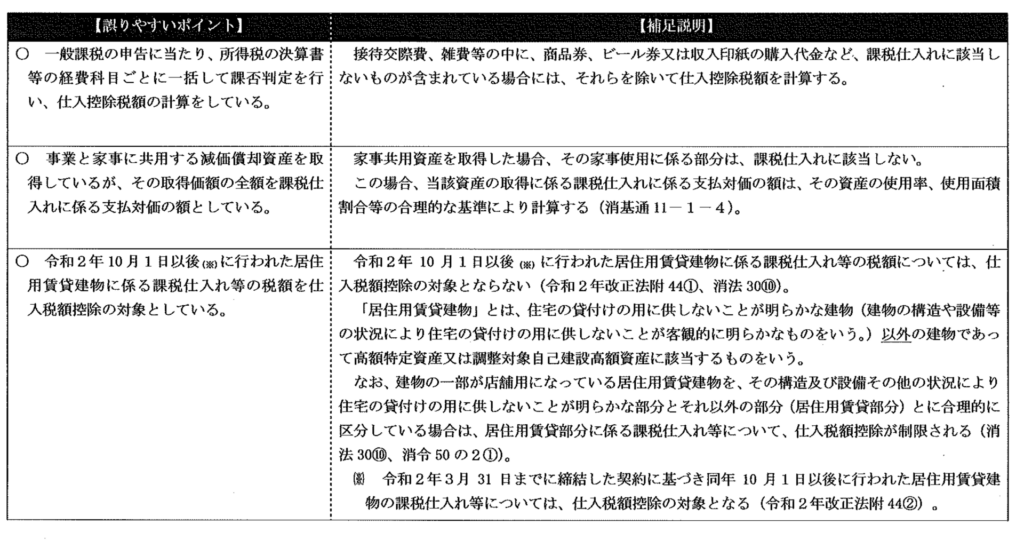

三 課税仕入れ

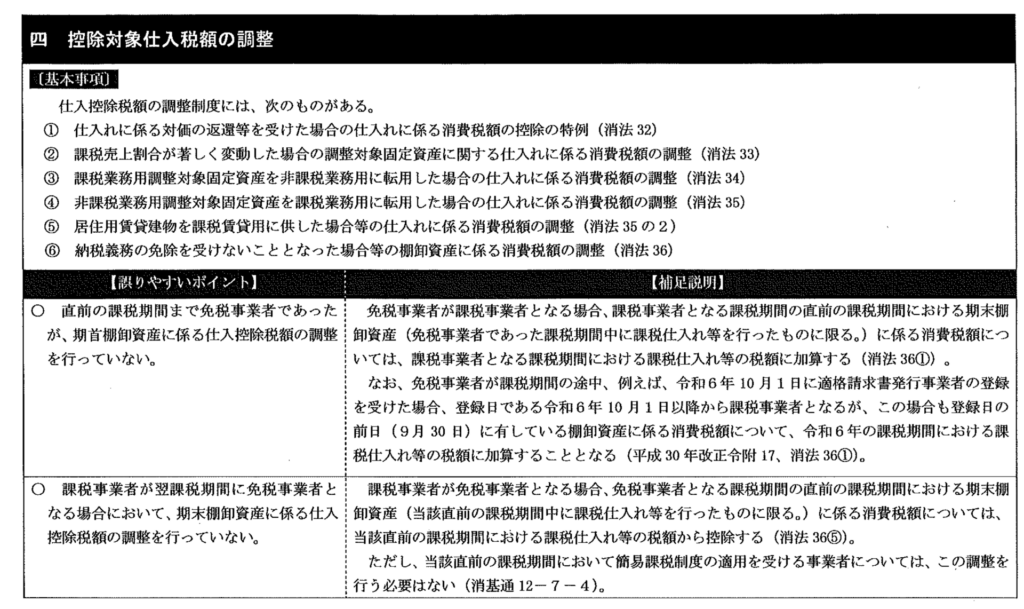

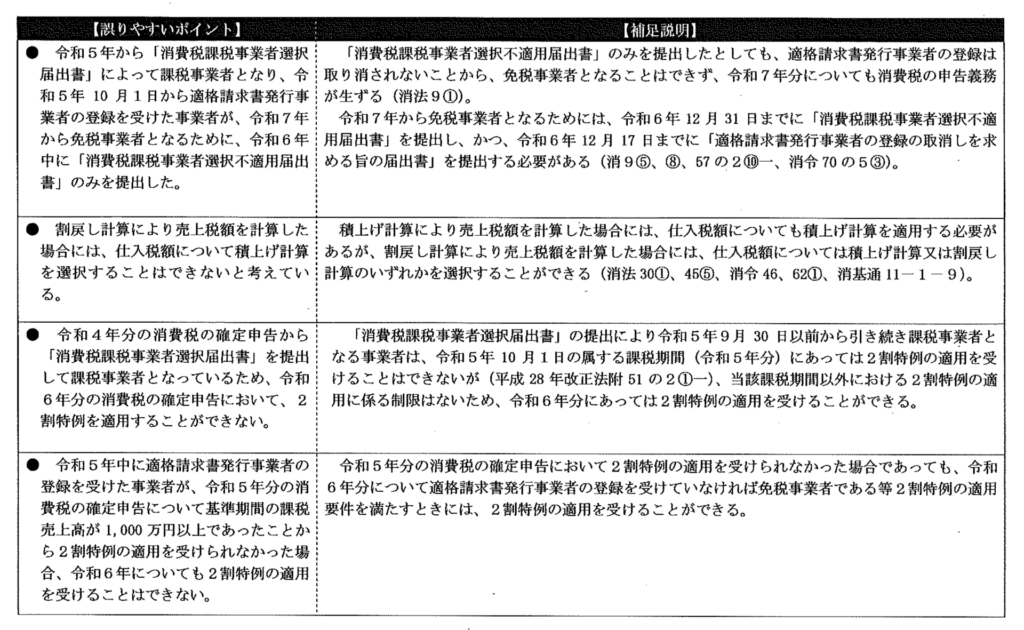

四 控除対象仕入れ税額の調整

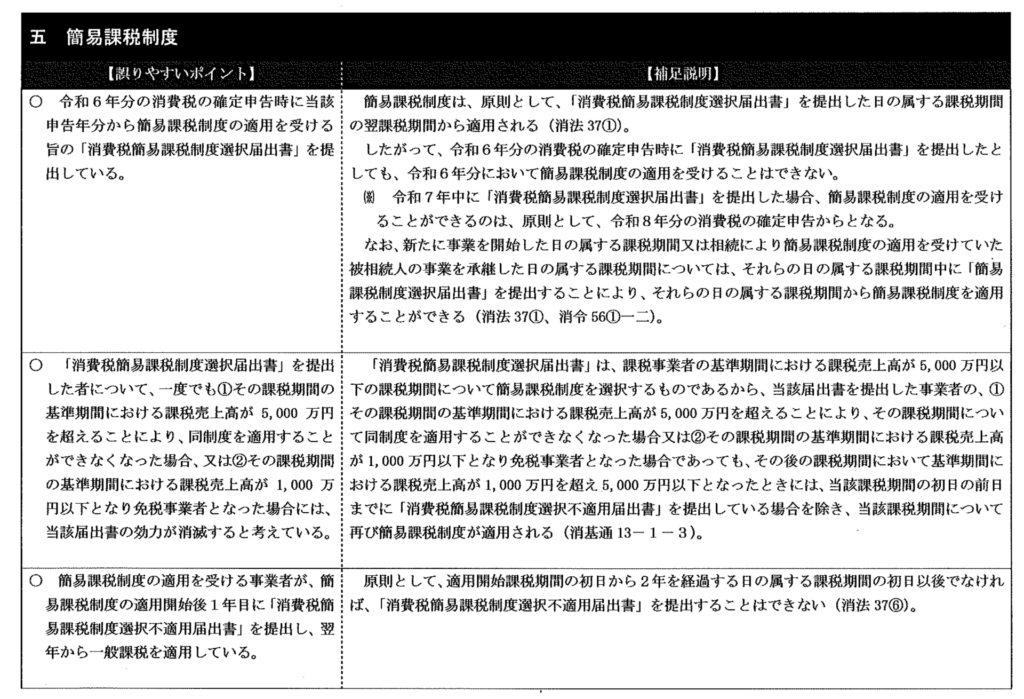

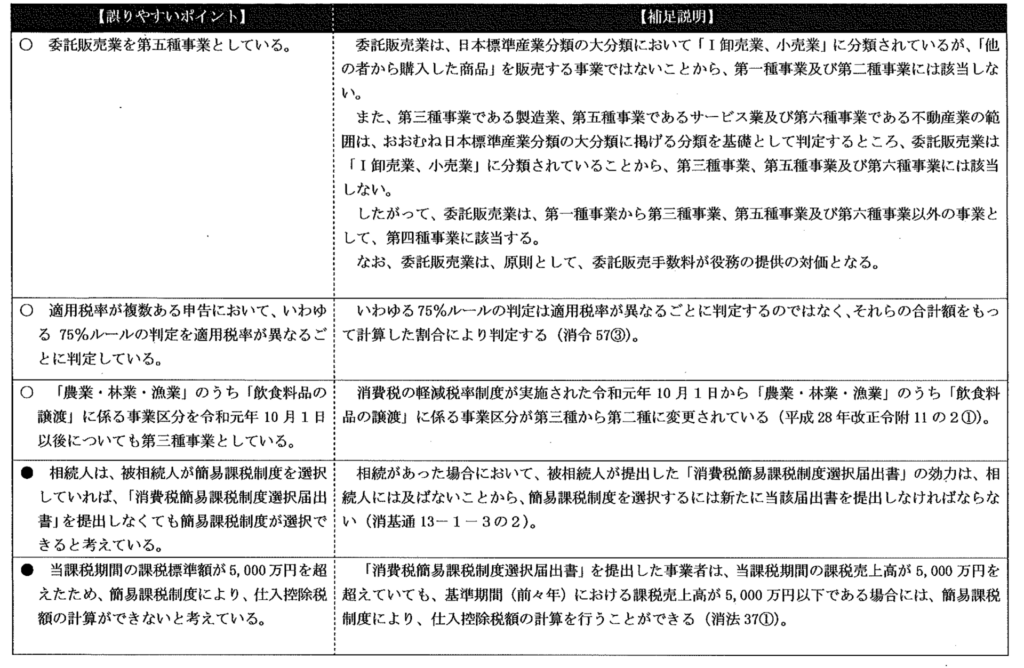

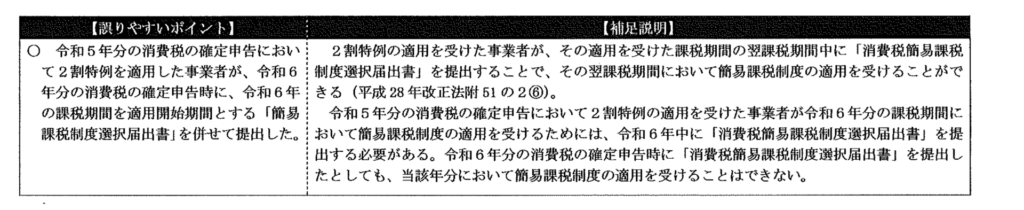

五 簡易課税制度

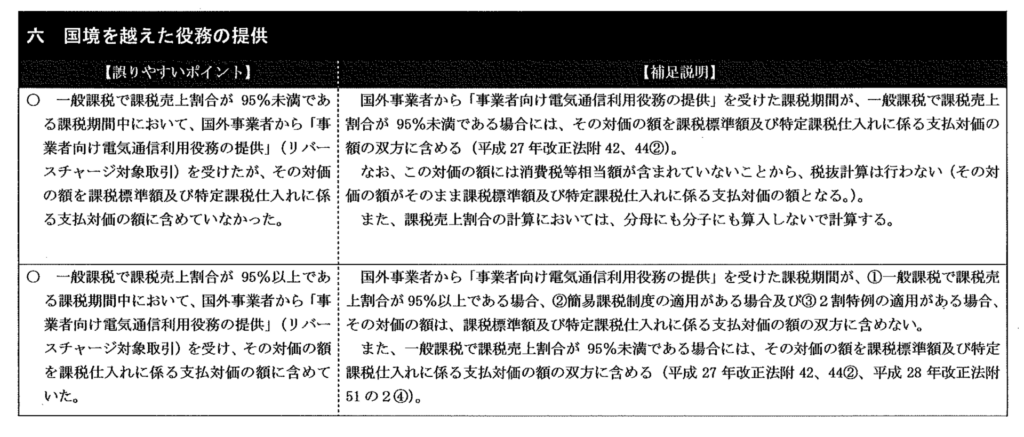

六 国境を越えた役務の提供

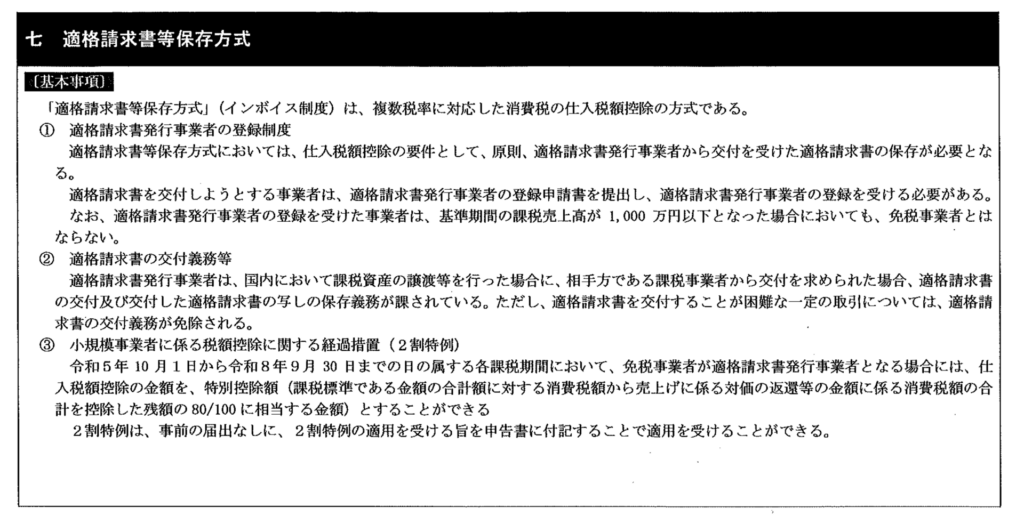

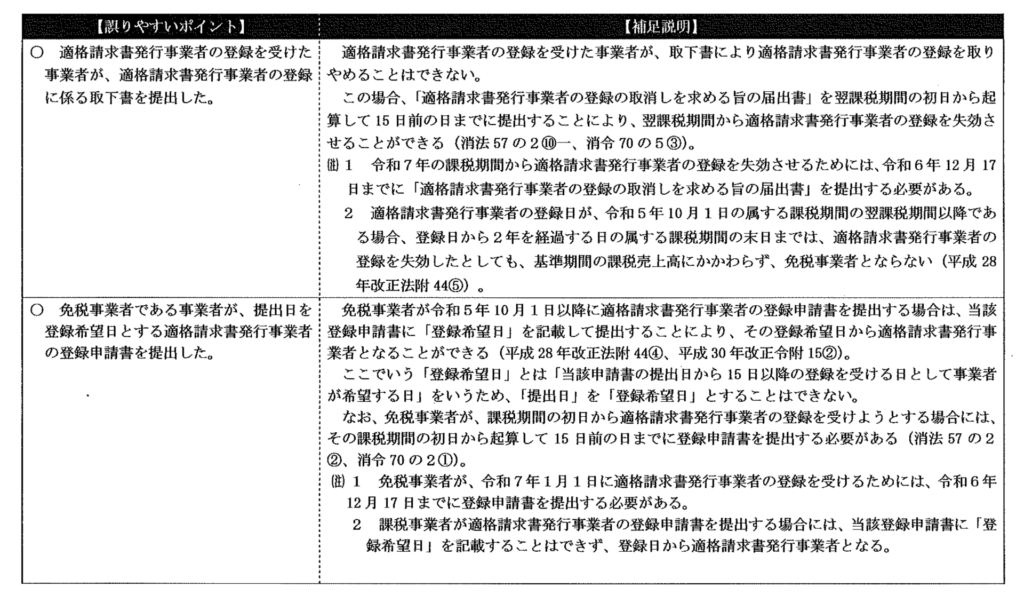

七 適格請求書等保存方式

この記事のポイント

令和6年12月に東京国税局が公表した「所得税 消費税 誤りやすい事例」の内容を解説します。所得税編(各種所得・損益通算・所得控除・税額控除等)と消費税編(インボイス制度含む)の典型的な誤りやすいポイントが網羅されています。

消費税編の内容の紹介

✨ 本資料のポイント

所得税編の主要な誤りやすい項目

事業所得・不動産所得共通の収入・経費計算、給与所得の所得金額調整控除、ストックオプション、定額減税など複雑な論点が整理されている。

損益通算・純損失の繰越控除

国外中古建物の不動産所得に係る損益通算等の特例(令和3年改正)、純損失の繰越・繰戻しなど誤りが生じやすいルールが解説されている。

消費税編(インボイス制度)

適格請求書等保存方式(インボイス制度)に関する課税仕入れの要件・控除対象仕入れ税額の調整・簡易課税制度との関係など実務上の誤りやすいポイントが掲載されている。

📌 実務上の注意点

本資料は東京国税局が実際に申告誤りが多い項目を整理したものであり、確定申告・税務調査の準備として確認しておくことが有用です。

インボイス制度(適格請求書等保存方式)は令和5年10月から施行されており、課税仕入れの要件・帳簿記載に誤りが生じやすい。本資料で実務対応の確認に活用できる。

令和6年に導入された定額減税(所得税・住民税)の取扱いも新たに掲載されており、給与計算や確定申告での処理に注意が必要。