本記事の紹介

【2024年改正対応】加算税の加重措置に関する東京国税局の運用指示まとめ

この記事では、東京国税局「加算税の加重措置等に係る対応について(指示)」の内容を紹介しています。

📌 令和6年1月以降の申告に適用される加重措置等の概要を網羅

✅ 「記帳水準加重措置」「高額無申告加重」「連年無申告加重」など新設措置に対応

📝 調査現場での判断手順や新様式(調査結果説明書・処分理由書)の取扱いを明記

税務調査・申告対応に関わる方や税理士にとって、実務で必須となる加算税の新制度対応の要点がまとめられた資料です。令和6年対応の加算税実務を押さえたい方は必見です!

以下、東京国税局「加算税の加重措置等に係る対応について(指示)」の紹介です。

標題のことについては、平成21年7月9日付東局課二法2-158「法人課税事務提要の制定について」事務運営指針によるほか、下記に基づき適切に対応されたい。

なお、本指示に係る事務提要の改訂は令和6事務年度当初に行う予定である。

(趣旨)

令和4年度税制改正及び令和5年度税制改正により、国税通則法の一部が改正され、令和6年1月1日以後に法定申告期限が到来する国税について、加算税の割合が加重等される次の措置(以下「加重措置等」という。)の創設等がされたことから、適用に当たっての事務処理手順について指示するものである。

・記帳水準の向上に資するための過少申告加算税・無申告加算税の加重措置(以下「記帳水準加重措置」という。)の創設(国税通則法(以下「法」という。)第65条第4項及び第66条第5項)

・高額な無申告に対する無申告加算税の割合の引上げ(法第66条第3項)

・一定期間繰り返し行われる無申告行為に対する無申告加算税及び重加算税(無申告加算税に代えて賦課されるものに限る。)の加重措置(以下「連年無申告加重措置」という。)の創設(法第66条第6項第2号及び法第68条第4項第2号)

記

1 様式の改訂

次のとおり、準備調査表及び調査結果の説明書様式を改訂したことから、今後は改訂後の様式を使用する。

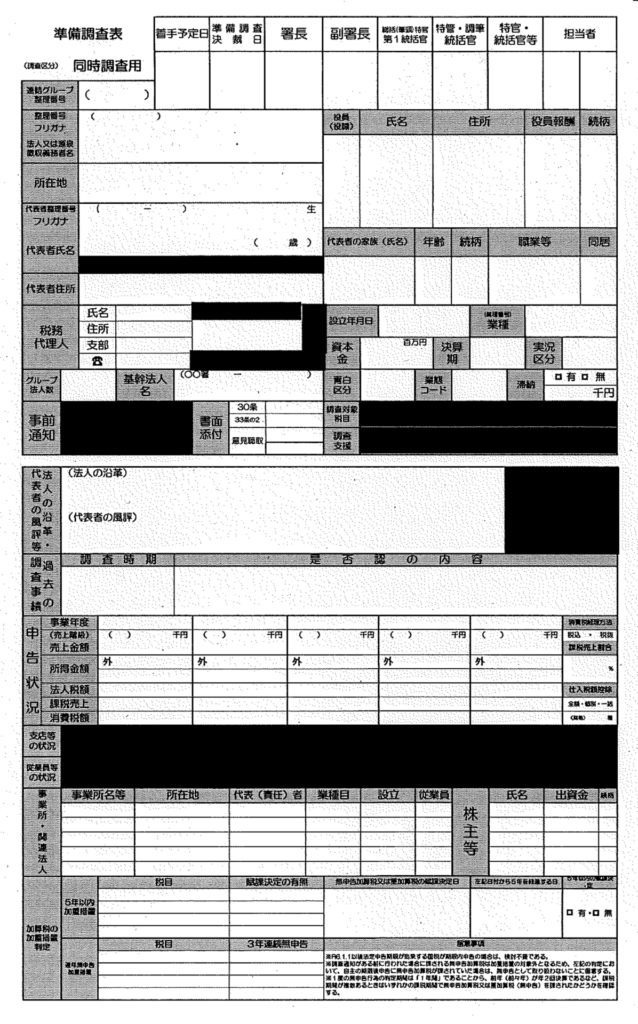

(1) 別添1 「準備調査表」連年無申告加重措置を検討する項目を追加した。

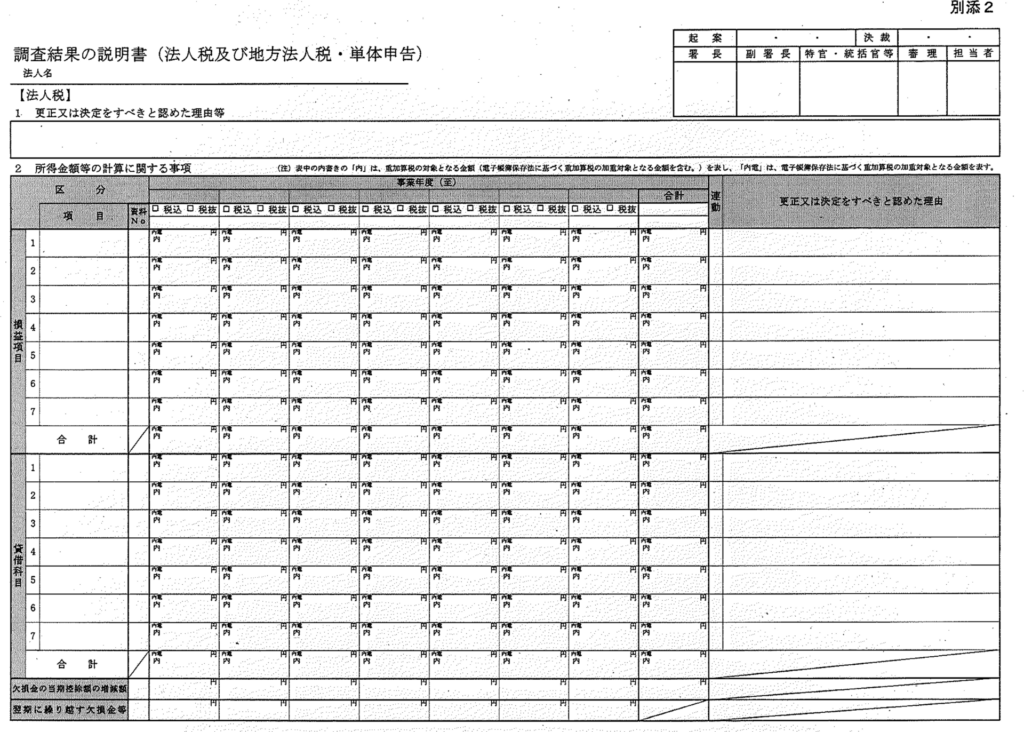

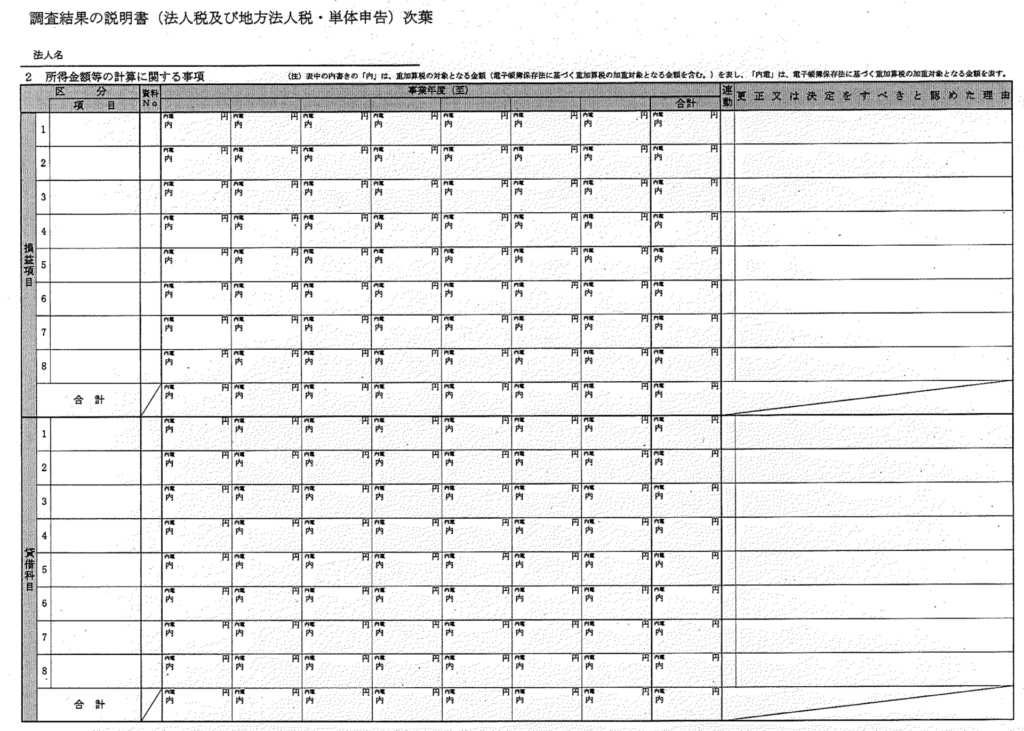

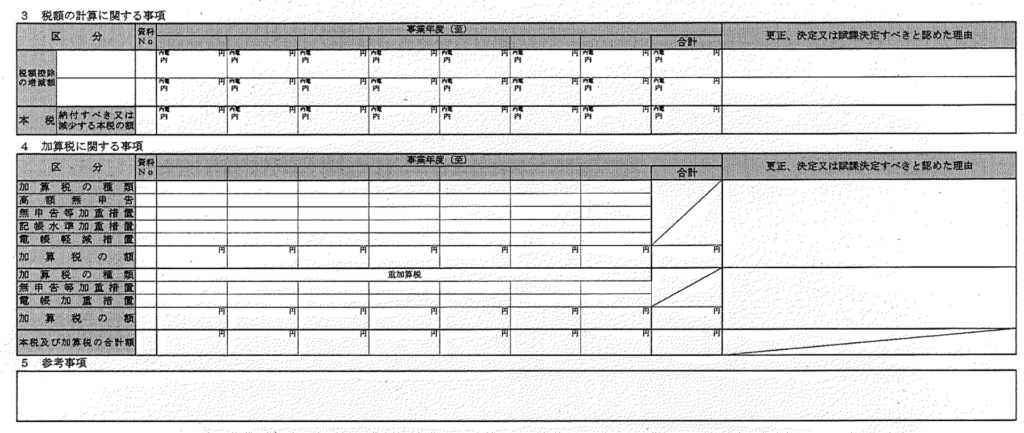

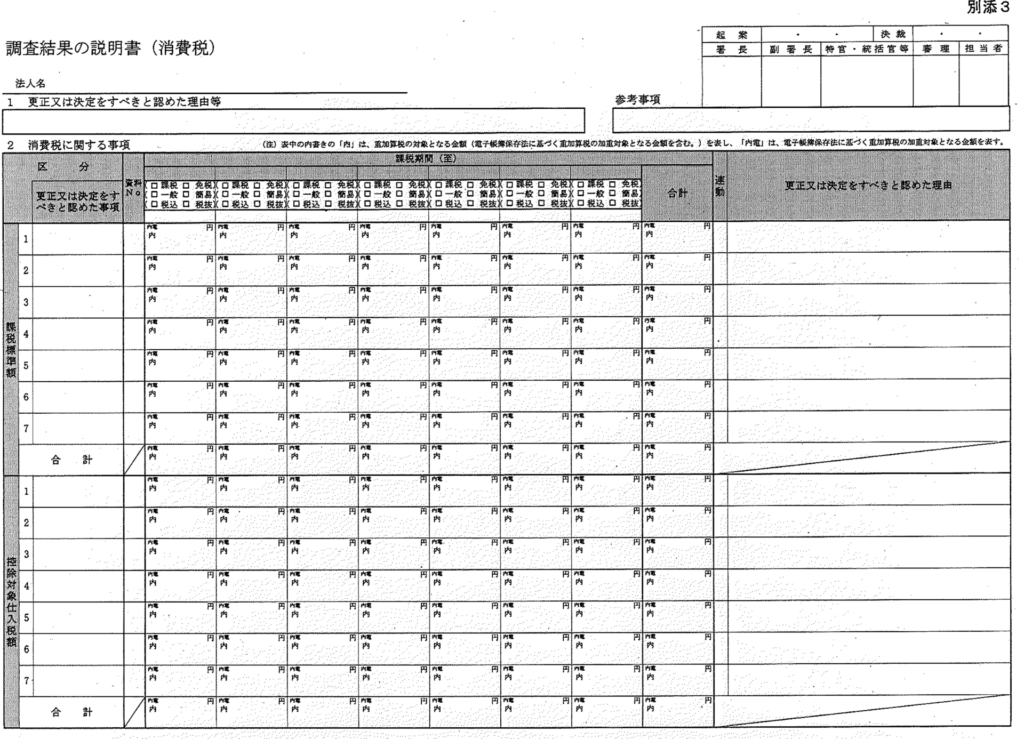

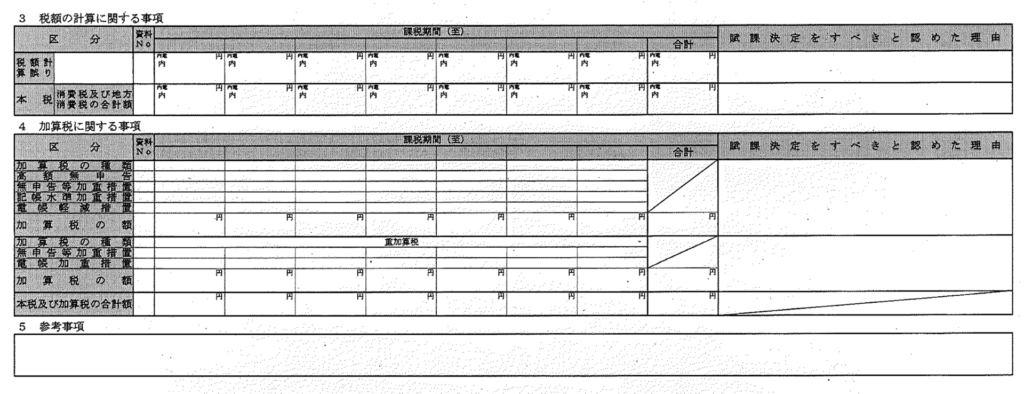

(2) 別添2 「調査結果の説明書(法人税及び地方法人税・単体申告)」及び別添3 「調査結果の説明書(消費税)」加重措置等の適用状況を記載する項目を追加するとともに、加算税の種類等の表記について、これまでのチェックボックスによる入力からプルダウンメニューによる選択に変更した。

2 準備調査時における連年無申告加重措置の検討

調査担当者は、調査指令を受けた事案の準備調査を行う際に、調査対象期間のうち令和6年1月1日以後に法定申告期限が到来する法人税及び地方法人税又は消費税及び地方消費税(以下「法人税等」という。)が無申告であった場合には、過去調査時の加算税賦課決定決議書やマスターファイル照合表等から、連年無申告加重措置の適用対象となる可能性の有無を検討する。

具体的には、令和6年1月1日以後に法定申告期限が到来する法人税等の事業年度、課税事業年度及び課税期間(以下「事業年度等」という。)の開始の日の属する年の前年及び前々年に開始した事業年度等の当該税目において無申告加算税(期限後申告書又は修正申告書の提出が調査による更正又は決定を予知してされたものではなく、調査通知がある前に行われた場合に課される無申告加算税を除く。)若しくは重加算税(無申告加算税に代えて課されるものに限る。) (以下「特定無申告加算税等」という。)を課されたことがあるとき、又は特定無申告加算税等の賦課決定をすべき可能性があるときには、「準備調査表」(別添1) の「3年連続無申告」欄に「有」を記載する。

(注) 調査担当者は、調査指令を受けた事案の準備調査を行う際に、法第66条第6項第1号(無申告加算税)及び法第68条第4項第1号(重加算税)に基づく加重措置(以下「5年以内加重措置」という。)についての検討も従前どおり行うことに留意する。

3 調査結果説明前における加重措置等の適否判定等

(1) 調査担当者による加重措置等の適否判定等

調査担当者は、調査の結果、加重措置等の適用があると認められる場合は、「調査結果の説明書」(別添2、3) の「4 加算税に関する事項」欄に判定結果を記載する。

なお、加重措置のうち連年無申告加重措置については、調査結果の説明を予定している日において期限後申告又は修正申告があったものとして適否を判定する。

(注) 従前からある5年以内加重措置についても、連年無申告加重措置と同様に、調査結果の説明を予定している日において期限後申告又は修正申告があったものとして適否を判定することに留意する。

(2) 統括官等による加重措置等の適否判定等の確認

調査担当者は、・上記(1)により加重措置等の適用があると認められる場合、調査結果の説明書に、次の証拠書類等を添付し、統括官等に加重措置等の適用誤りがないか確認を受ける。

イ記帳水準加重措置を適用する場合

記載不備、不記帳又は不保存等の事実を認定するために作成した質問応答記録書や調査報告書等の証拠書類

ロ連年無申告加重措置を適用する場合

過去調査時の加算税賦課決定決議書の写しやマスターファイル照合表等

統括官等は、上記の資料を基に、調査結果の説明書に記載された加重措置等の適否及び加算税の額について十分確認を行う。また、審理専門官及び審理担当官(審理兼担当者を含む。以下「審理専門官等」という。)による審理を要するものとして定められた基準に該当する事案については、統括官等は自らの決裁を了した「調査結果の説明書」に上記の資料を添付して、審理専門官等に回付する。

おって、回付を受けた審理専門官等は、回付された資料を基に、加重措置等の適否及び加算税額の確認を行う。

4 調査結果の説明

調査担当者は、加重措置等を適用する事案について調査結果の説明を行う際には、①加算税の割合が加重されている(又は引き上げられている)こと、②調査結果の説明日の当日に期限後申告又は修正申告があったものとして加算税額を計算したことを説明することに留意する。

(注) 期限後申告又は修正申告があった際に改めて加算税の加重措置の適否判定を行い、調査結果の説明の内容に変更がないことを確認する。確認の結果、変更があった場合は、調査結果の説明書を修正し、決裁を受けた上で、内容を修正する部分について、再度、調査結果の説明を行う。

5 処分の理由書の作成

加重措置等を適用する場合には、KSKシステムから出力される加算税の賦課決定通知書に、理由附記の定型文が印字できないことから、「決議事績入力」メニューの「調査事績書・決議書等出力指示」画面において「定型文選択」欄のチェックボックスを外し、「別紙のとおり」と印字された加算税賦課決定通知書を作成・出力するとともに、別添4 「処分の理由の文例」を参照の上、処分の理由書を別途作成する。

(注) 連年無申告加重措置を適用する場合には、例外入力により決議書等を作成する必要があることに留意する。

- 準備調査表

- 調査結果の説明書(法人税及び地方法人税・単体申告)

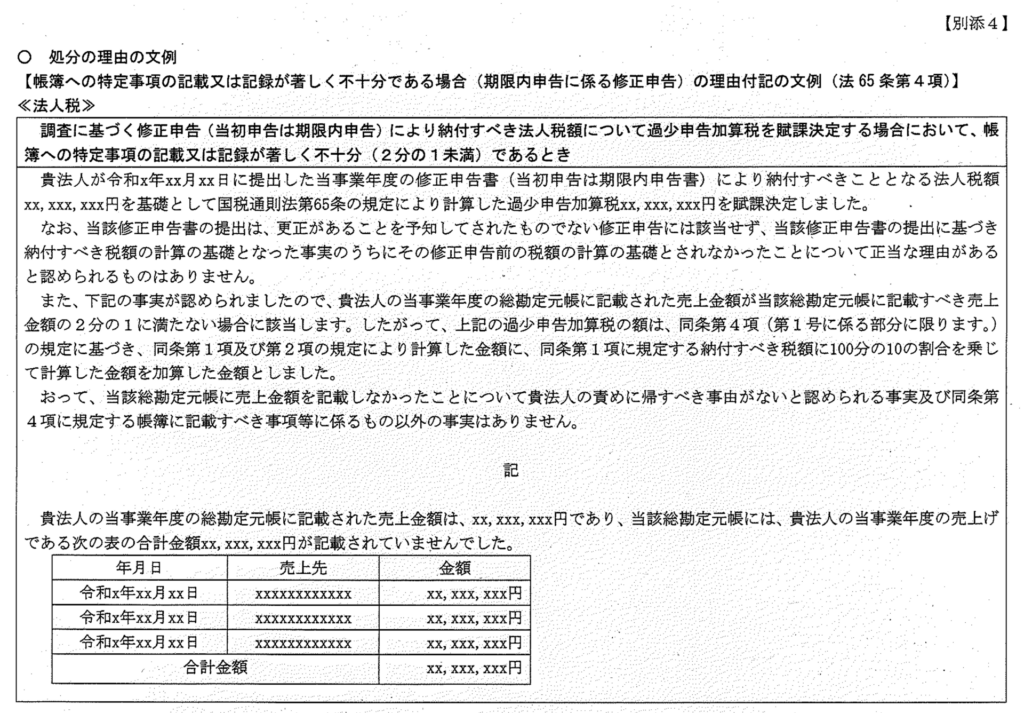

- 処分の理由の文例【帳簿への特定事項の記載又は記録が著しく不十分である場合(期限内申告に係る修正申告)の理由付記の文例(法65条第4項)】

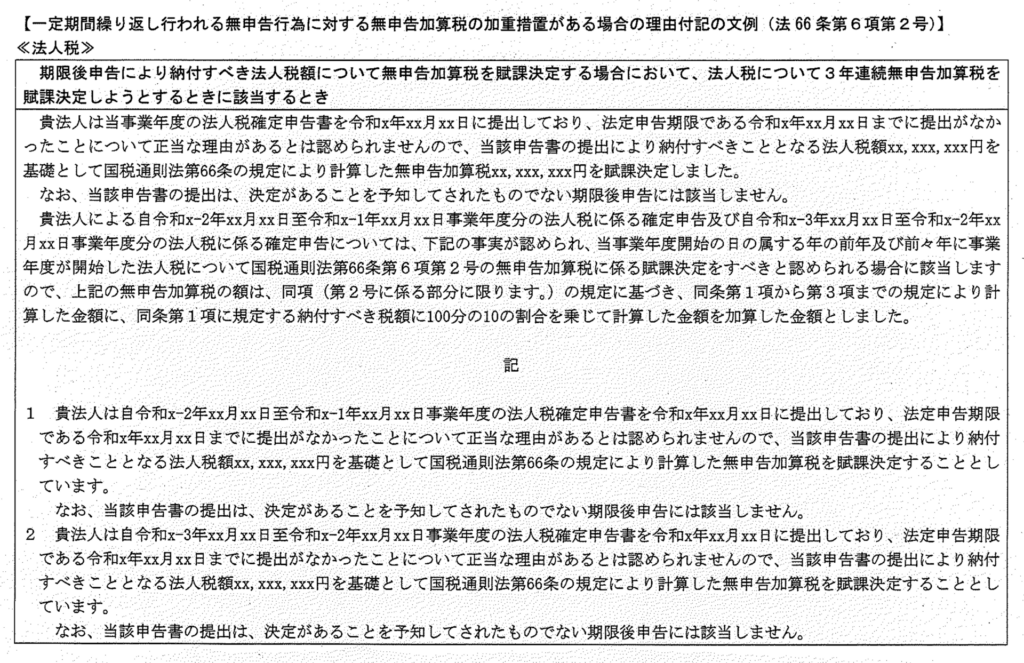

- 処分の理由の文例【一定期間繰り返し行われる無申告行為に対する無申告加算税の加重措置がある場合の理由付記の文例(法66条第6項第2号)】

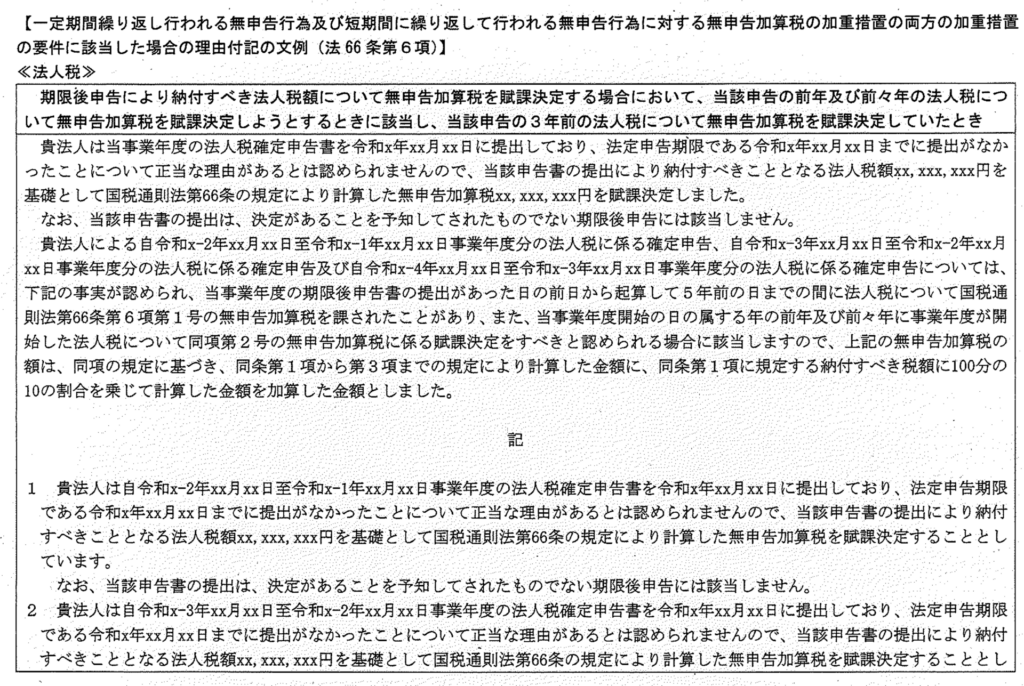

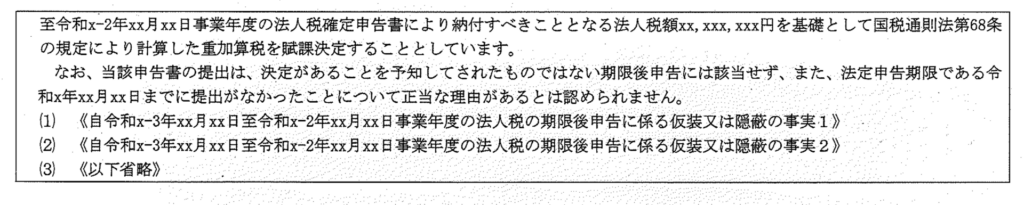

- 処分の理由の文例【一定期間繰り返し行われる無申告行為及び短期間に繰り返して行われる無申告行為に対する無申告加算税の加重措置の両方の加重措置の要件に該当した場合の理由付記の文例(法66条第6項)】

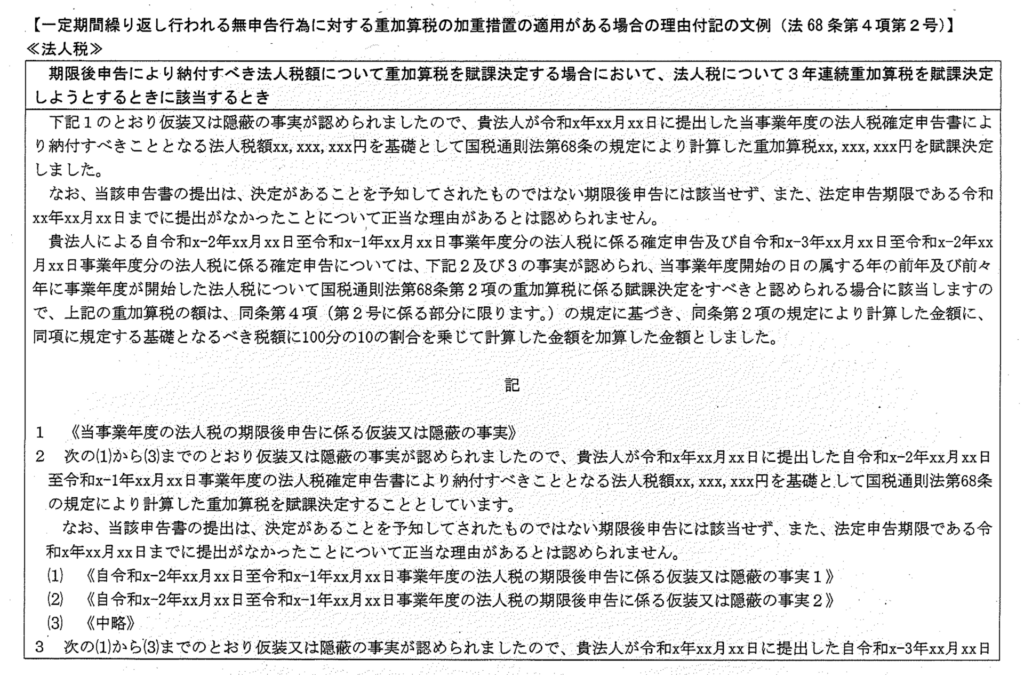

- 処分の理由の文例【一定期間繰り返し行われる無申告行為に対する重加算税の加重措置の適用がある場合の理由付記の文例(法68条第4項第2号)】

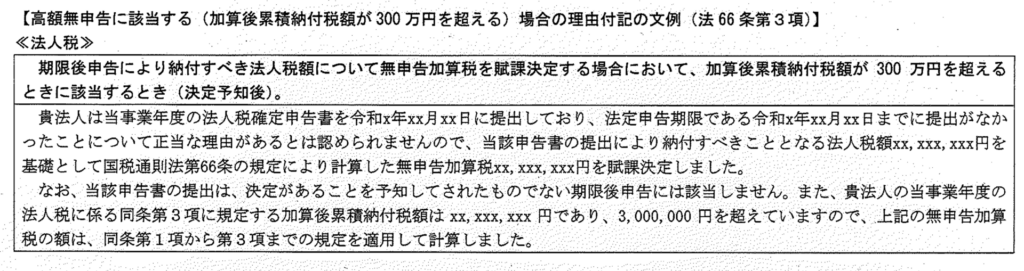

- 処分の理由の文例【高額無申告に該当する(加算後累積納付税額が300万円を超える)場合の理由付記の文例(法66条第3項)】

- よくある質問(FAQ)

- 参考資料(ダウンロード可)

準備調査表

調査結果の説明書(法人税及び地方法人税・単体申告)

処分の理由の文例【帳簿への特定事項の記載又は記録が著しく不十分である場合(期限内申告に係る修正申告)の理由付記の文例(法65条第4項)】

処分の理由の文例【一定期間繰り返し行われる無申告行為に対する無申告加算税の加重措置がある場合の理由付記の文例(法66条第6項第2号)】

処分の理由の文例【一定期間繰り返し行われる無申告行為及び短期間に繰り返して行われる無申告行為に対する無申告加算税の加重措置の両方の加重措置の要件に該当した場合の理由付記の文例(法66条第6項)】

処分の理由の文例【一定期間繰り返し行われる無申告行為に対する重加算税の加重措置の適用がある場合の理由付記の文例(法68条第4項第2号)】

処分の理由の文例【高額無申告に該当する(加算後累積納付税額が300万円を超える)場合の理由付記の文例(法66条第3項)】

▶ 記帳水準加重措置:帳簿の記載不備・不記帳・不保存が確認された場合に適用。質問応答記録書や調査報告書等の証拠書類の添付が必要

▶ 連年無申告加重措置:準備調査段階で「3年連続無申告」欄を確認。過去調査時の加算税賦課決議書の写し等を添付

▶ 高額無申告加重:加算後累積納付税額300万円超過で適用。処分の理由書の別途作成が必要

よくある質問(FAQ)

Q1. 記帳水準加重措置とはどのような措置ですか?

記帳水準加重措置は、帳簿への特定事項の記載又は記録が著しく不十分であること、又は帳簿書類の保存が著しく不十分であることが確認された場合に、過少申告加算税・無申告加算税の割合が加重される措置です(国税通則法第65条第4項及び第66条第5項)。令和6年1月1日以後に法定申告期限が到来する国税に適用されます。

Q2. 連年無申告加重措置はどのような場合に適用されますか?

連年無申告加重措置は、一定期間繰り返し行われる無申告行為に対し、無申告加算税及び重加算税(無申告加算税に代えて賦課されるものに限る)の割合が加重される措置です(国税通則法第66条第6項第2号及び第68条第4項第2号)。準備調査の段階で「準備調査表」の「3年連続無申告」欄を確認することとされています。

Q3. 加重措置等の適否はどのような手順で判定されますか?

調査担当者が調査結果に基づき「調査結果の説明書」の「加算税に関する事項」欄に判定結果を記載し、証拠書類等を添付のうえ統括官等に確認を受けます。さらに審理専門官等による審理基準に該当する事案は、統括官等が決裁後に審理専門官等へ回付し、加重措置等の適否及び加算税額の確認を行います。

Q4. 高額な無申告に対する加算税の加重措置の基準額はいくらですか?

高額な無申告に対する無申告加算税の割合の引上げは、加算後累積納付税額が300万円を超える場合に適用されます(国税通則法第66条第3項)。この基準は処分の理由の文例においても明記されており、令和6年1月1日以後に法定申告期限が到来する国税について適用されます。

参考資料(ダウンロード可)

東京国税局「加算税の加重措置等に係る対応について(指示)」.pdf

参考記事。