本記事では、国税庁が定めた「令和6事務年度における非居住者の金融口座情報に係る報告書検査事務について(指示)」(CRS・共通報告基準に基づく質問検査権の行使)の内容と、「報告書検査のポイント」を紹介します。

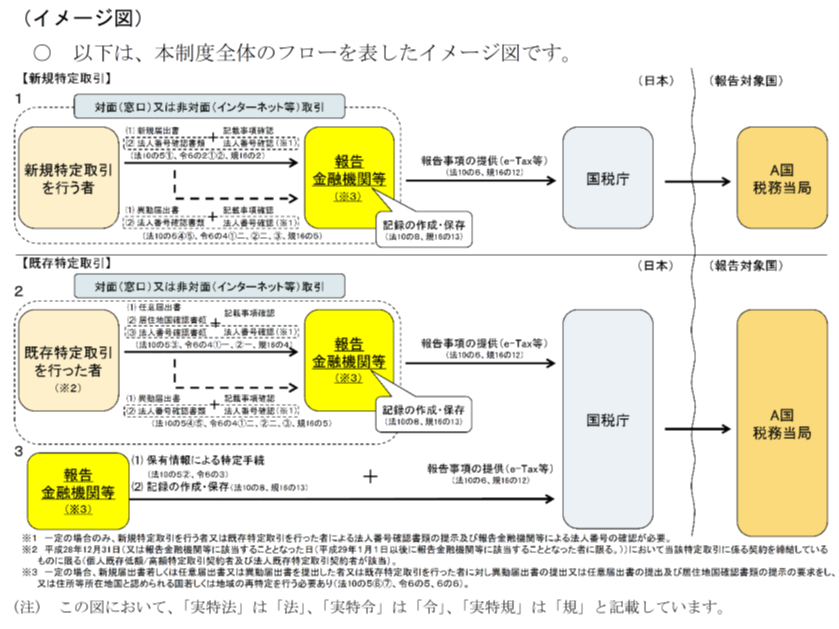

国際的な脱税や租税回避を防ぐため、OECDは非居住者の金融口座情報を各国の税務当局間で自動的に交換する「共通報告基準(CRS)」を策定し、日本を含む各国がこれに従っています。この仕組みでは、各国の金融機関が非居住者の口座情報を税務当局に報告し、その情報を非居住者の居住国の税務当局に提供します。

日本では、平成27年度の税制改正で、平成29年1月1日以降に金融機関で新たに口座を開設する場合、居住地国名を記載した届出書の提出が義務化されました。さらに、国内金融機関は、平成30年以降、毎年4月30日までに特定の非居住者の口座情報を税務署に報告し、それが各国と自動的に共有されます。

この記事では、CRSに関する資料のうち、国税庁の「令和6事務年度における非居住者の金融口座情報に係る報告書検査事務について(指示)」と課税総括課情報「報告書検査のポイント」の内容を紹介します。「???」は情報公開で入手した文書の中の黒塗り部分です。

標題のことについては、別添のとおり定めたから、令和6年7月10日以降、検査を実施するものについては、平成21年6月26日付課総3-15ほか9課共同「『内国税に関する資料情報事務の事務提要』の制定について」(事務運営指針) (以下「資料情報事務提要」という。)及び平成14年7月9日付課総4-llほか6課共同「開発調査担当特別国税調査官の事務実施要領の制定について」(事務運営指針)によるほか、これにより適切に実施されたい。

共通報告基準(CRS)に基づく自動的情報交換の概要

国税庁「非居住者に係る金融口座情報の自動的交換のための報告制度 (FAQ)」:

○ 2008年のUBS事件等を受けて、米国において、2010年3月、米国市民による外国の金融機関の口座を利用した脱税を防止する「外国口座税務コンプライアンス法(FATCA:Foreign Account Tax Compliance Act)」が成立しました。この FATCAへの対応について2012年に欧州5か国が米国と合意したことを契機として、OECDは、税務当局間で非居住者の口座情報を提供し合う自動的情報交換に関する国際基準の策定に着手しました。

○ こうして策定された「共通報告基準(CRS:Common Reporting Standard)」 は、2014年1月にOECD租税委員会において承認され、同年2月にシドニーで行われたG20財務大臣・中央銀行総裁会議において支持されるに至りました。

○ さらに、2014年9月のG20財務大臣・中央銀行総裁会議及び同年11月のG20首脳会議においてG20各国は、最終決定された共通報告基準を承認し、所要の法制手続の完了を条件として、2017年又は2018年末までに、自動的情報交換を開始することにコミットし、現在では、100を超える国・地域が、この共通報告基準に従った自動的情報交換の枠組みに参加しています。

○ このような経緯を経て、各国・地域は共通報告基準に従った自動的情報交換を実施するための国内法制を整備することとなりました。わが国においては、平成27年度税制改正により、この共通報告基準に従った自動的情報交換を実施する観点から、非居住者に係る金融口座情報の自動的交換のための報告制度が整備され、2017年(平成29年)から金融機関による対象口座の特定手続を行い、2018年(平成30年)に2017年(平成29年)分の報告を金融機関から受け、租税条約等に基づき、共通報告基準に従った税務当局間の自動的情報交換を開始することとなりました。

通達の趣旨

この指示通達の趣旨は次のとおりです。

報告金融機関等はその年の12月31 日において、特定取引を行った者が報告対象契約を締結している場合には、「租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和44年6月17日法律第46号)」及び「外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律(昭和37年5月25日法律第144号)」に基づき、報告対象契約ごとに特定対象者の氏名(名称) 、住所(本店の所在地等)、特定居住地国及び当該報告対象契約に係る資産の価額その他の報告事項をその年の翌年4月30日までに、所轄税務署長に提供しなければならないこととされているところ、報告金融機関等が行う当該報告事項の提供に関する質問検査の実施に当たり、事務処理手続等を定めたものである。

略称の意義

庁:課税総括課国税庁課税部課税総括課

局課税総括課:国税局課税(第一)部課税総括課(東京国税局及び大阪国税局にあ

っては課税第一部資料総括課)及び沖縄国税事務所課税総括課

局課税総括課等:国税局課税(第一)部課税総括課(東京国税局及び大阪国税局にあ

っては課税第一部資料総括課) 、沖縄国税事務所課税総括課及び東京国税局統括国税実査官(資料情報担当)

開発調査部門:開発調査担当特別国税調査官及び付職員(開発調査担当特別国税調査官と一体運営を行う各税の機動官を含む。)

租税条約実施特例法等:租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和44年法律第46号)並びに外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律(昭和37年法律第144号)

報告書検査:非居住者の金融口座情報に係る報告事項の提供に関する質問検査

検査対象者:租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律施行令第6条の7 (昭和62年政令335号)に規定される「報告金融機関等」

特定取引:租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律施行令第6条の8に規定される取引

届出書等:租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律第10条の5第1項若しくは第3項の規定により提出された届出書又は第4項の規定により提出された異動届出書

(別添)報告書検査に係る事務処理要領

1 実施担当者

令和6事務年度における報告書検査は局課税総括課等及び開発調査部門が実施する。

実施に当たっては、庁及び他局課税総括課等と緊密な連絡・協調を図り、必要に応じて相互に支援を行うなど、報告書検査事務の効果的かつ効率的な事務運営の実施に努める。

2 検査対象者の選定等

局課税総括課等及び開発調査部門は、???を基に報告書検査の必要性を検討し、検査対象者の選定及び実施方針の決定を行う。

???

また、必要に応じて、庁から検査対象者を指定し、報告書検査の実施を指示する。

3 選定後の連絡等

検査対象者の選定の都度、実施担当者は、別紙1 「報告書検査検査事績書」(以下「検査事績書」という。)に検査対象者、選定理由等を入力し、局課税総括課等を経由して、庁課税総括課資料第一係宛にメールで連絡する。

なお、必要に応じて、庁から検査実施時に確認すべき事項等を連絡するため、着手直前の連絡とならないよう留意する。

4 報告書検査の実施

上記2に基づき選定した検査対象者に対して、報告書検査を実施する。

報告書検査は、租税条約実施特例法等に定められた質問検査権に基づき実施する「調査」であるため、国税通則法上の事前通知は要しない。

なお、報告書検査の実施に当たっては、運用上、検査先の金融機関等に対して、検査開始日前に相当の時間的余裕をおいて、原則として電話により、あらかじめ検査日時等の調整を行うこととし、事前連絡を行った場合には、資料情報事務提要に定める法定監査の実施手続に準じて、別紙2 「報告害検査等手続チェックシート」、別紙3 「報告書検査等手続チェックシート(管理者用)」及び別紙4 「報告書検査等経過記録書」(以下「経過記録書」という。)を作成する。

また、日程調整の連絡の際に、金融機関等に対して、国税庁ホームページに掲載されている「非居住者に係る金融口座情報の自動的交換のための報告制度に関するセルフチェックシート」(以下「チェックシート」という。)の作成及び手続の実施に当たり使用している帳簿書類等の準備を依頼する。

おって、実施担当者は、チェックシートを活用し、選定時に決定された実施方針に基づき、報告書検査を実施する。

5 物件の留置き

物件の留置き・返還を行う場合は、資料情報事務提要第1 章第4 節第4《物件の留置き・返還に係る留意事項5 物件の留置き物件の留置き・返還を行う場合は、資料情報事務提要第1 章第4 節第4《物件の留置き・返還に係る留意事項》に定めるところにより適切に行う。

6 情報セキュリティの確保

検査において、金融機関等から検査関係情報を情報記録媒体又は情報処理機器により受領する場合は、資料情報事務提要第1 章第4 節第8~ 情報セキュリティの確保» 2く情報記録媒体等による資料「青報の収集>及び4く情報記録媒体等により収集し又は提出を受けた資料情報データの取扱い>の定めるところに準じて適切に行う。

検査の結果、検査対象者が報告したデータに誤りがあった場合については、当該報告データの修正に関する指導を行うとともに、当該修正報告データの報告までに要する期間を聴取し、その旨を検査事績書に記載する。

なお、聴取した期限までに検査対象者から報告がなかった場合については、庁から局課税総括課等に連絡を行うので、検査対象者に対して、作業状況を確認する。

8 報告書検査終了後の報告

実施担当者は、検査の終了後、検査事績書(大分類:課税(一般) 中分類:資料情報収集関係書類編さん区分:事務年度保存期間:7年)を作成し、検査事績及び参考事項を記載し、「監査準備調査書兼監査事績復命書」の決裁基準に準じて決裁を受ける。

なお、実施担当者は決裁を了した検査事績書及び経過記録書を局課税総括課等に引き継ぎ、局課税総括課等において管理する。

また、局課税総括課等は、検査事績書及び経過記録書を受領次第速やかに、文書管理システムにて庁課税総括課へ報告する。

9 報告書検査に当たり留意すべき事項

実施担当者は、報告書検査を実施する場合には身分証明書(国税職務証票の交付を受けている場合は国税職務証票)及び報告事項の提供に関する質問検査章を必ず携行し、質問検査等の相手となる者に提示して報告書検査のために臨場した旨を明らかにするとともに、報告書検査に対する理解と協力を得た上で実施する。

なお、報告書検査については、法定監査と併せて実施するなど、効率的な実施が図られるよう配意する。

また、報告書検査において、報告書検査上有効な情報を把握した場合には、資料情報事務提要第4章第2節第4記載の「調査情報連絡せん」の作成を要するが、当該連絡せんの他局への連絡に当たっては、局課税総括課等が庁課税総括課資料第一係宛にメールで当該連絡せんの写しの送付を行い、庁課税総括課資料第一係から関係局の課税総括課等宛に連絡を行う。

10 庁への質疑

報告書検査検査事績書

」_ページ_06-724x1024.jpg)

」_ページ_07-724x1024.jpg)

」_ページ_08-724x1024.jpg)

」_ページ_09-724x1024.jpg)

」_ページ_10-724x1024.jpg)

」_ページ_11-724x1024.jpg)

」_ページ_12-724x1024.jpg)

」_ページ_13-724x1024.jpg)

」_ページ_14-724x1024.jpg)

報告書検査のポイント

3 報告書検査の進め方

報告書検査は、以下の(1)の者に対して聴取を行い、(2)の検証事項及び手順に基づき、実施してください。その結果として、報告データの修正が必要となる租税条約実施特例法令等の不遵守などを把握した場合には、以下の(3)に従い、庁課税総括課を通じて、庁EOIへの指導事項の連絡を行ってください。

(1) CRS制度に係る手続につき聴取を行うべき者

イ 以下の部署に所属するCRS制度に係る手続従事者・責任者

(イ)事務フローやマニュアルの作成などCRS制度に係る手続を統括する部署(例えば、コンプライアンス統括部など)及び当該部署から当該手続に伴う作業指示を受けた部署

(口)報告データの加工などのCRS制度に係る手続に係るデータ処理を行う部署

(ハ)届出書等の受領及びその内容確認などの顧客対応(租税条約実施特例法令等上の「特定業務担当者」に該当する営業担当者等による対応を含みます。)を実際に行う部署

(二)独自に顧客管理を行っている部署がある場合のその部署(例えば、信託部、カストディ部など)

(ホ) CRS制度に係る手続を1つの国ごとではなく、グローバルにまとめて行っている場合の海外のグローバル担当部署

ロ CRS制度に係る手続を外部委託している場合には、その受託者(例えば、海外のサービスプロバイダーを使用している場合などです。なお、当該受託者への聴取については、直接実施できる場合を除き、イのCRS制度に係る手続従事者・責任者などを通じて行ってください。)

ハその他聴取を行うことが有益であると認められる者

(2) 検証事項及び手順

以下の検証を行うことにより、検査対象者の実施するCRS制度に係る手続が租税条約実施特例法令等に従ったものとなっているかを検査してください(なお、報告書検査に当たり特に考慮すべき個別の重要な検証事項については、「4 報告書検査における重点検証事項」をご覧ください)。

その結果、当該検査対象者が当該法令等に従って適切にCRS制度に係る手続を実施していないなど改善すべき事項を把握した場合には、その項目につき是正を求めてください。

イ チェックシート回答の検証

検査対象者が作成したチェックシートの回答のうち、「いいえ」又は「非該当」を選択している項目がある場合には、当該項目について、その作成責任者及びその関係者に対し、その理由の聴取を行った上、当該項目に係る手続を適切に実施しているかを検証してください。

ロ CRS制度に係る手続実施のための事務フローやプロセス等の検証

CRS制度に係る手続実施のために、検査対象者がどのような内部文書を作成しているかを確認した上で、(1)イのCRS制度に係る手続従事者・責任者のうち適当な者に対して、CRS制度に係る手続を実施するための事務フロー及びプロセス並びにその実施状況を聴取し、各プロセスにおける租税条約実施特例法令等により作成が義務付けられている記録の作成及び保存状況を確認すること(届出書等などの現物のサンプルチェックを含みます。)により、①検査対象者が作成した内部文書の内容が租税条約実施特例法令等に従った誤りのないものになっているか、②当該内部文書の内容を実務上適切に実施しているかを検証してください。

また、検査対象者が内部文書を作成していない場合には、CRS制度に関する手続を一貫して適切に実施させる観点から内部文書を作成するよう指導した上で、同様の聴取等を実施してくださ。

なお、内部文書の例としては、以下のようなものが挙げられますので、報告書検査の際の参考としてください。

【報告金融機関等の作成する内部文書の例】

① 事務処理マニュアルや作業フロー等

② 決裁文書

③ 関係部署とのミーティング資料

④ 関係部署への指示文書やメール連絡文書等

⑤ 顧問税理士や弁護士等への質疑照会メールやミーティング資料等

(3) 報告データの修正に係る指導事項の連絡

(2)の検証により、租税条約実施特例法令等の不遵守などが原因となり、検査対象者が報告したデータに誤りがあったことを把握した場合には、検査担当者において、報告データの修正について指導し、検査対象者が修正報告データを送信するまでに要する期間を聴取してください。

検査対象者から庁EOI に対して報告データの修正に関する質疑があった際に報告書検査の担当者と庁EOI の間に認識の薗且顧が生じることを防止する観点から、報告データの修正に関する指導内容及び聴取した修正データの報告までに要する期間を検査事績書に記載し、庁課税総括課への報告を通じて、庁EOIに連絡してください。

4 報告書検査における重点検証事項

以下の(1)から(1Uまでの項目は、3(2)の検証時に着目すべき特に重要度の喬い検証事項となりますので、以下のとおり、対応してください。

(1) 報告金融機関等の把握

???

(2) 届出書等の入手の確実性

???

(3) 居住地国又は住所等所在地国と認められる国又は地域の特定の正確性

???

(口)届出書等に記載された居住地国が「CBI/RBIスキームが確認されている国又は地域」である場合

A CBI/RBIスキームの概要(OECDガイダンス)

CBI/RBIスキームとは、個人が特定の国又は地域において合法的な理由をもって投資や手数料の支払いを行うことにより、実際に居住していないにもかかわらず、その国又は地域の居住権等(例:市民権、一時滞在権、永住権)を入手できることとしたスキームです。

当該スキームを利用した場合、本来居住地国として特定及び報告されるべき国又は地域(例:日本)の特定及び報告を回避し、当該スキームが確認されている国又は地域(例:バハマ)を居住地国として特定及び報告させることにより、国外資産の隠匿を行うことが可能となります。

OECDによれば、CRSの正しい適用を行う上でリスクの萬いCBI/RBIスキームが確認された国又は地域は、アラブ首長国連邦、アンテイグア・バーブーダ、キプロス、グレナダ、セーシェル、センドクリストファー・ネイビス、セントルシア、タークス・カイコス諸島、ドミニカ国、バーレーン、バヌアッ、バハマ、バルバドス及びマルタの14の国又は地域とされています。

OECD作成のCBI/RBIスキームについてのガイダンスによると、金融機関は、自己宣誓書の提出者から前述の14の国又は地域のうちのいずれかに居住しているという主張が信頼できない場合には、当該主張を行う者に対して、以下のような質問を行い、当該自己宣誓書の内容が適正かを検証すべきとしています。

【質問事項】

① CBI/RBI スキームに基づき居住権等を取得したか。

② 他の国又は地域においても居住権等を保有しているか。

③ 前年中に、他の国又は地域において90日以上滞在したか。

④ 前年中に、どの国又は地域において確定申告書を提出したか。

B 検証事項

前述のとおり、報告金融機関等は、租税条約実施特例法令等上、顧客からその届出書等の提出を受け、その記載内容をその者から提出又は提示を受けた他の書類により確認することとされています。

したがって、例えば、顧客が届出書等に居住地国として記載した「CBI/RBIスキームが確認されている国又は地域」が、その者から提出又は提示を受けた他の書類の内容と矛盾していることを知りながら、報告金融機関等が当該届出書等を受領したような場合には、当該報告金融機関等による当該法令等の不遵守が認められます。

???

(4) TINの正確性

???

(5) 生年月日の正確性

???

(6) 特定法人該当性の判定の正確性

???

(7) 実質的支配者に係る情報の取得の正確性

???

※ 犯罪収益移転防止法令の改正により、平成28年10月1日以後、取引時に法人の実質的支

配者に該当する自然人を確認することとなっています。

(8) 不記録口座の判定の正確性

???

(9) CRS報告回避行為

???

(10) NFN使用の適否

???

(11) 税制改正関連事項

令和2年度税制改正(令和4年1月1日施行分)により、租税条約実施特例法令等の再特定手続につき大幅な改正が行われ、CRS制度に係る手続において最も複雑なプロセスのうちの1つとなったことから、???

参考資料(ダウンロード可)

令和6年6月26日付課総7-21「令和6事務年度における非居住者の金融口座情報に係る報告書検査事務について(指示)」.pdf

よくある質問

Q1. CRS(共通報告基準)とはどのような制度ですか?

CRS(Common Reporting Standard)は、OECDが策定した非居住者の金融口座情報を各国の税務当局間で自動的に交換する制度です。2014年にOECD租税委員会において承認され、国際的な脱税や租税回避を防ぐことを目的としています。

Q2. 日本のCRS対応として金融機関にはどのような義務がありますか?

平成27年度税制改正により、平成29年1月1日以降に新規口座開設する際の居住地国届出書提出が義務化されました。国内金融機関は平成30年以降、毎年4月30日までに非居住者の口座情報を税務当局に報告する義務を負っています。

Q3. 本指示はいつから適用されていますか?

令和6年7月10日以降に実施する検査について適用されます。本指示は、従前の事務提要を廃止し、新たに定めたものです。