本記事の紹介

【保存版】令和6年7月 東京国税局「資産税質疑事例集」をわかりやすく解説 💡

令和6年7月に東京国税局が発出した「資産税質疑事例集」は、実務上頻出する資産税に関する重要な論点を網羅的に整理した実務家必携の資料です。相続税・贈与税・譲渡所得・財産評価などにおける審理上の留意点について、国税通則法の適用関係も含めて詳細に解説されており、資産税分野の課税実務の運用方針を知る上で貴重な一次資料です。

本事例集は以下の6つの章立てに分かれています。

📌 国税局が実務上の疑問点にどう答えているか、気になりませんか?

令和6年7月に公表された東京国税局の「資産税質疑事例集」では、以下のようなテーマが豊富に取り上げられています👇💬 相続・贈与・譲渡・財産評価に関する最新の取扱いを実務目線で総まとめされています。

📚 主なトピック一覧(章別まとめ)

🏛 I. 国税通則法:国外財産調書・財産債務調書に関する加算税の加重・軽減措置など

🏡 II. 相続税:相続時精算課税、換価遺言、非上場株式評価と遺産分割未了の関係

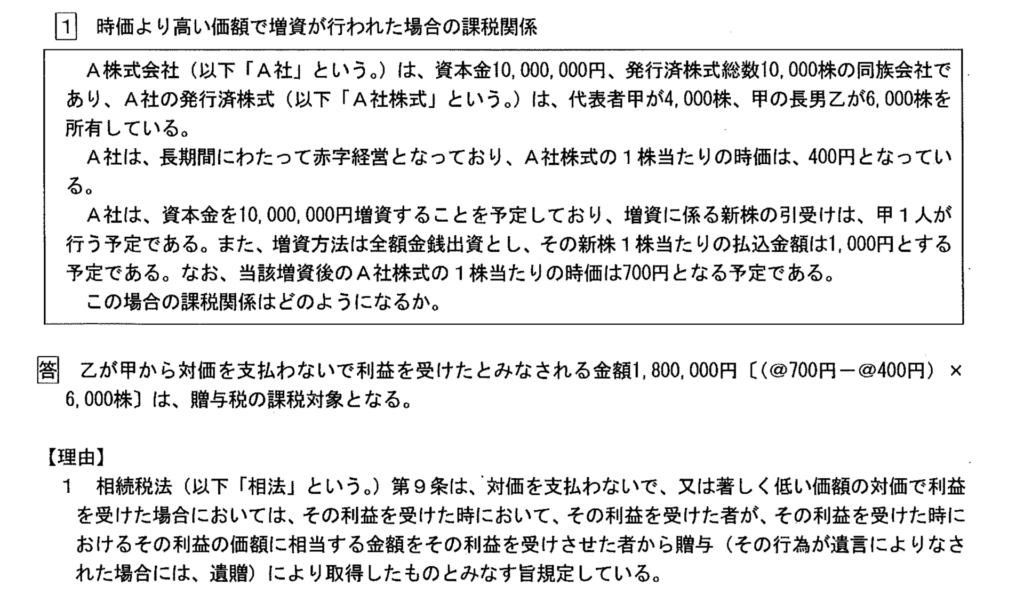

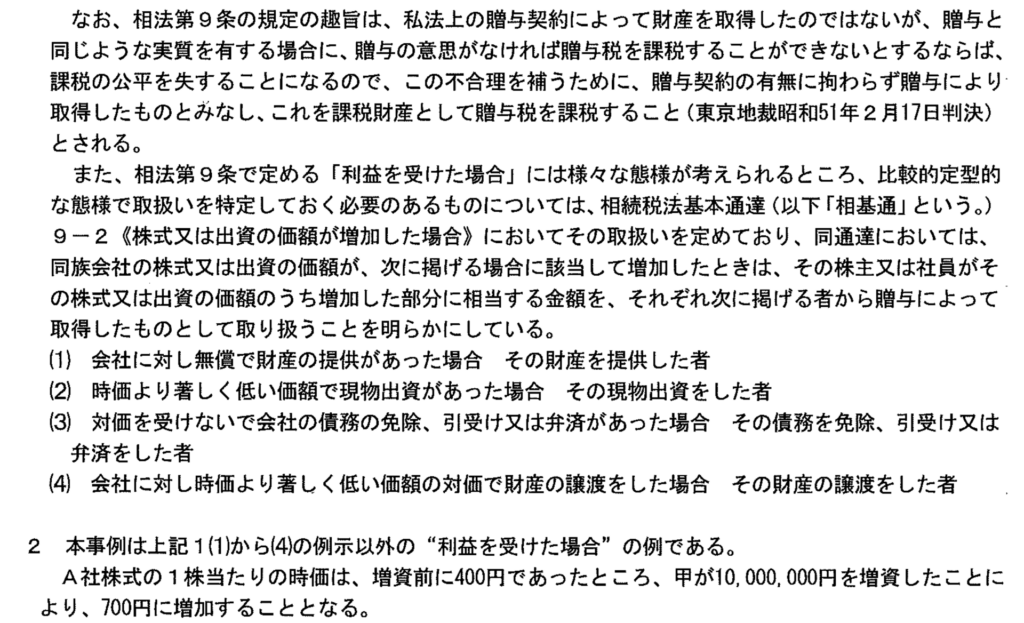

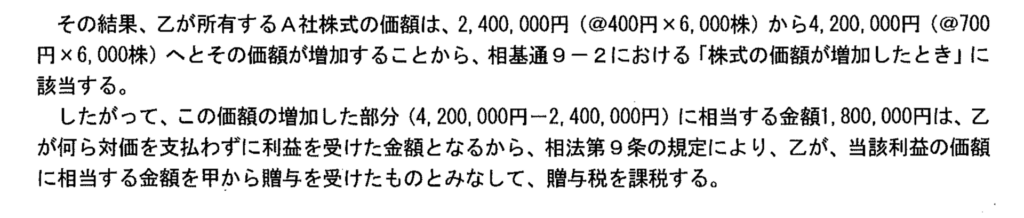

🎁 III. 贈与税:増資による贈与の有無、特定贈与者死亡後の贈与税の位置づけ

🏢 IV. 譲渡所得:居住用財産の譲渡、取得費加算、代償分割、ストックオプション課税など

📊 V. 財産評価:使用貸借の土地、セットバック農地、株式評価への還付反映の考え方

🏘 VI. 特集:居住用区分所有財産の評価

→ 区分所有補正率の具体的な適用方法と評価明細書(様式)

本資料は、実際の調査対応・税務判断の参考資料として、税理士・弁護士・不動産鑑定士・金融機関の資産税担当者等にとって極めて有用です。今後の相続・贈与・譲渡対応に備えて、一読しておく価値のある実務資料といえるでしょう。

この記事のポイント

令和6年7月に東京国税局が公表した「資産税質疑事例集」の内容を解説します。国税通則法・相続税・贈与税・譲渡所得・財産評価・居住用区分所有財産評価の6章にわたり、実務上の重要な取扱いが整理されています。

以下、東京国税局「令和6年7月 資産税質疑事例集」です。

資料の目次

目次

Ⅰ 国税通則法の審理上の留意点

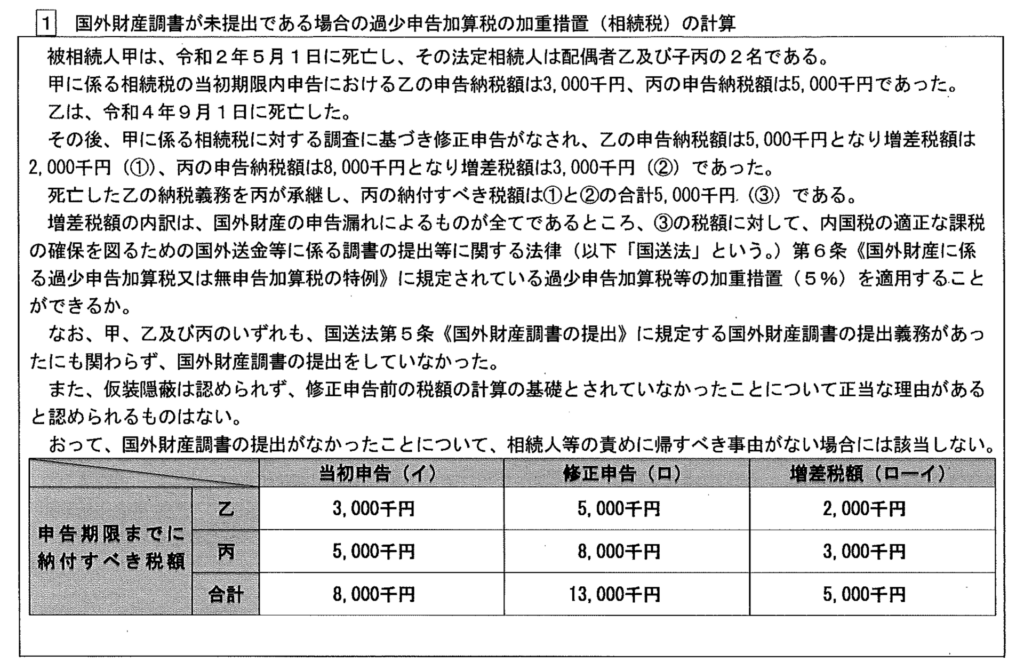

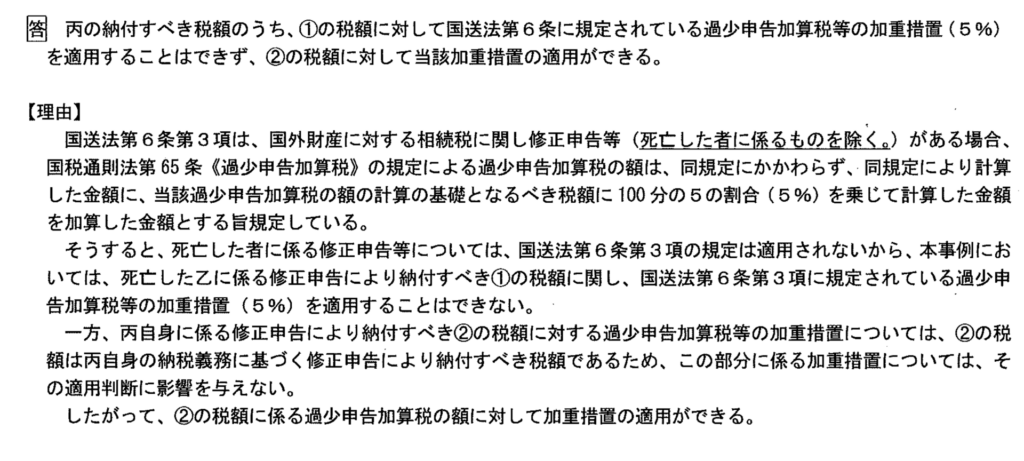

国外財産調書が未提出である場合の過少申告加算税の加重措置(相続税)の計算

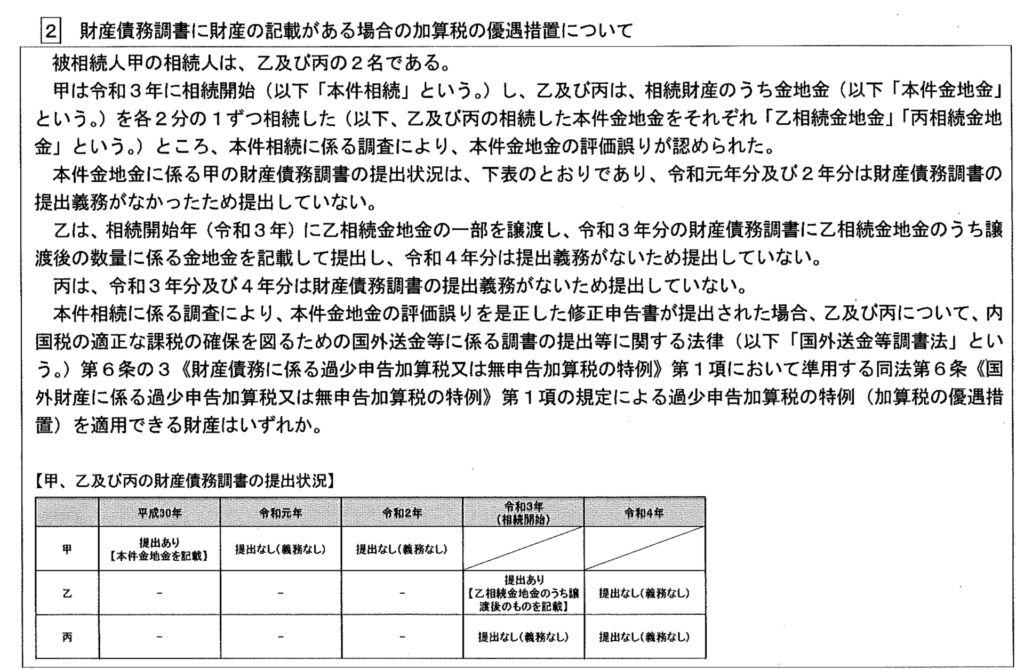

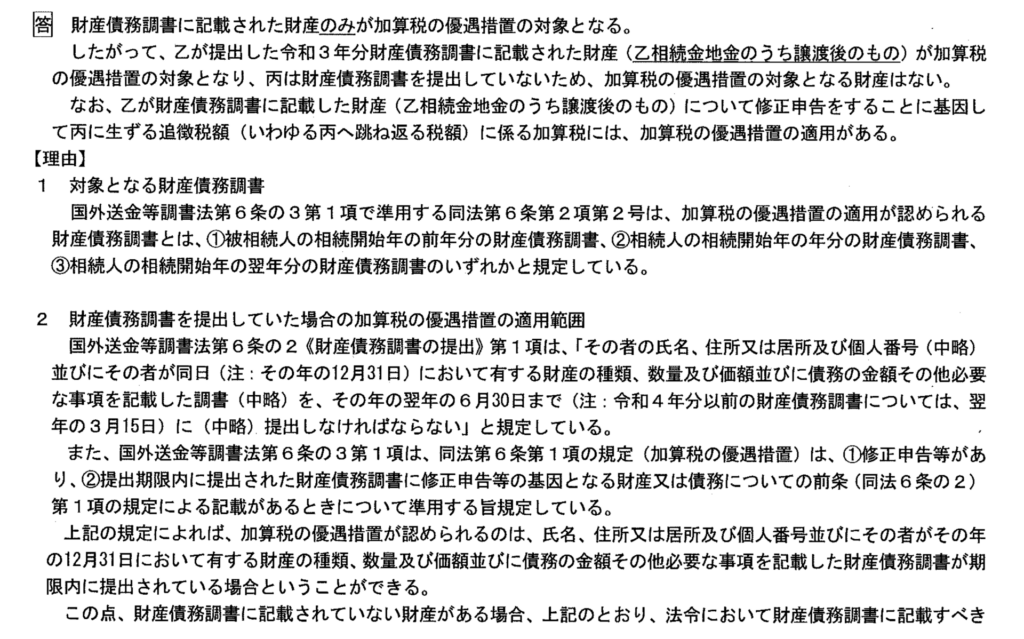

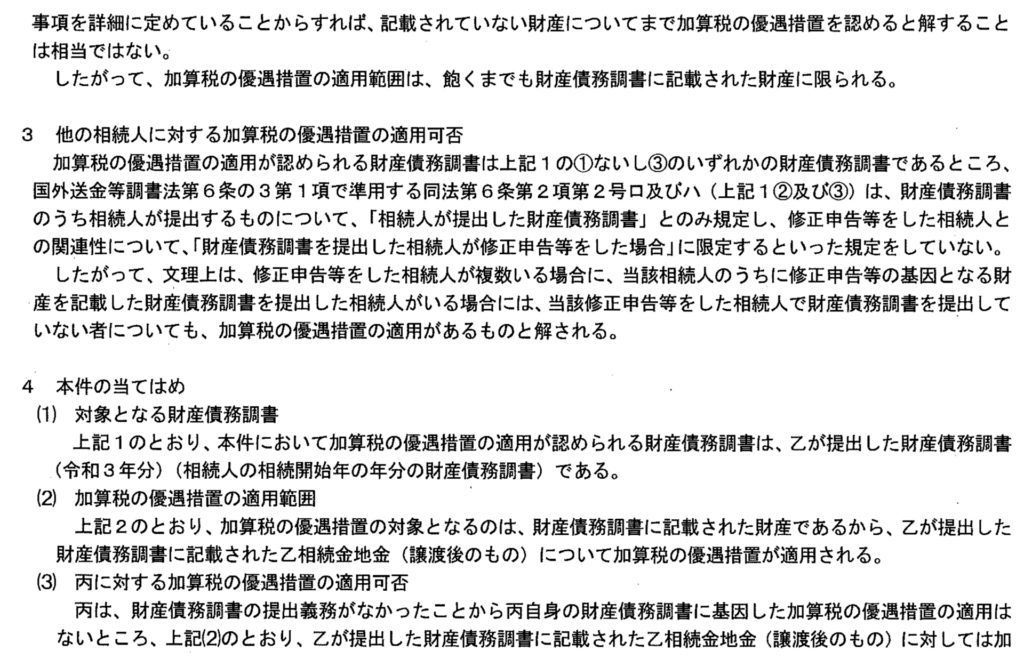

財産債務調書に財産の記載がある場合の加算税の優遇措置について

Ⅱ 相続税の審理上の留意点

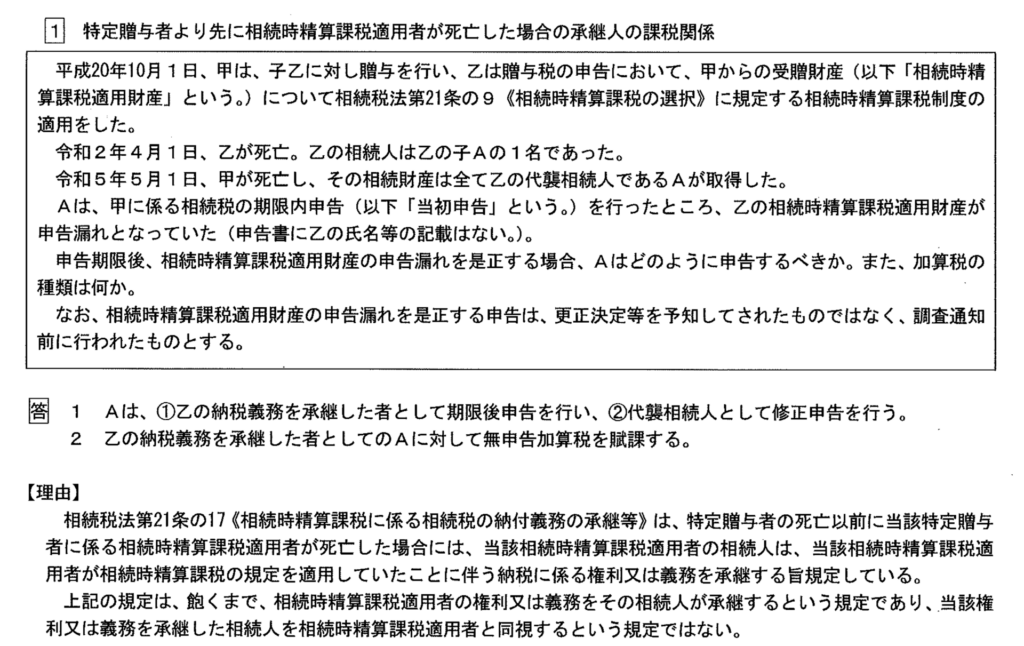

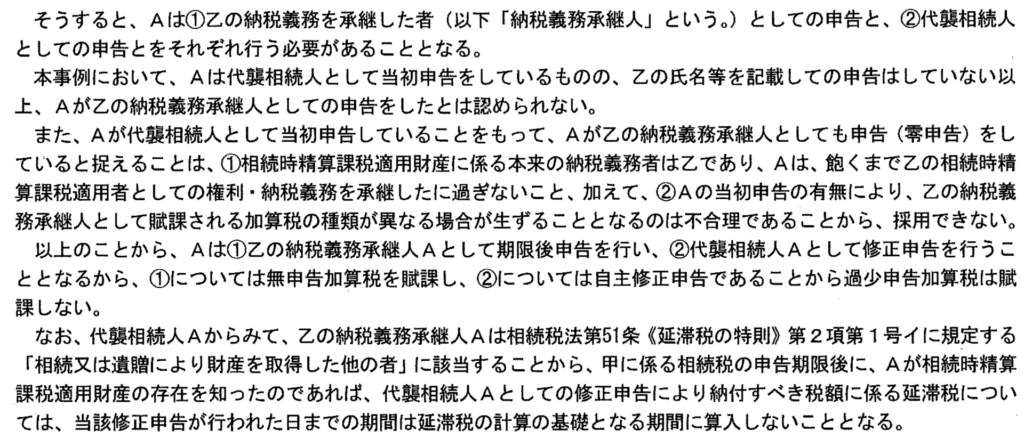

特定贈与者より先に相続時精算課税適用者が死亡した場合の承継人の課税関係

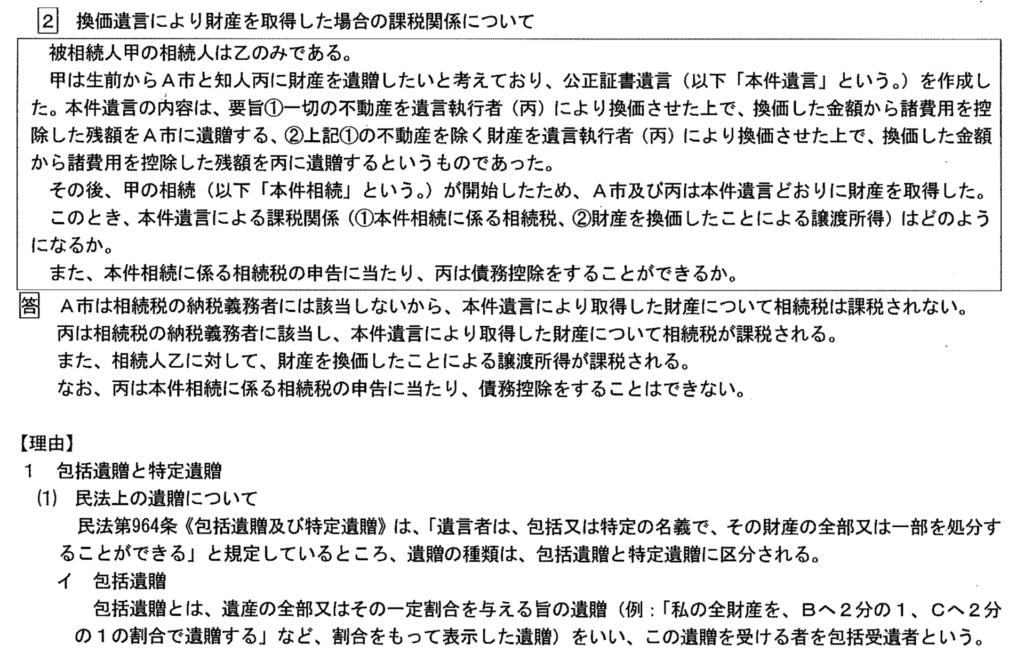

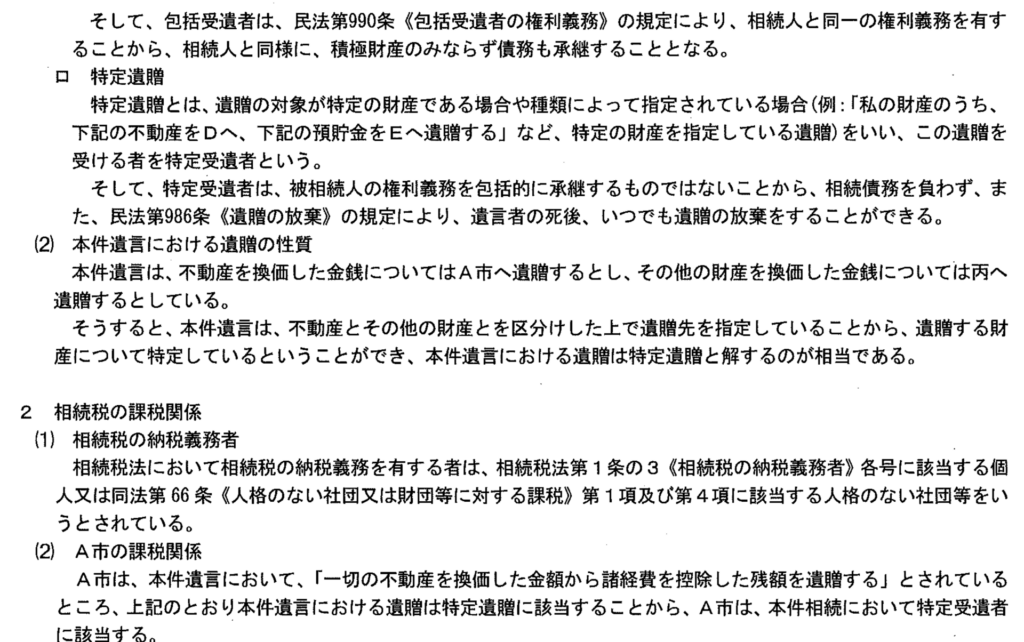

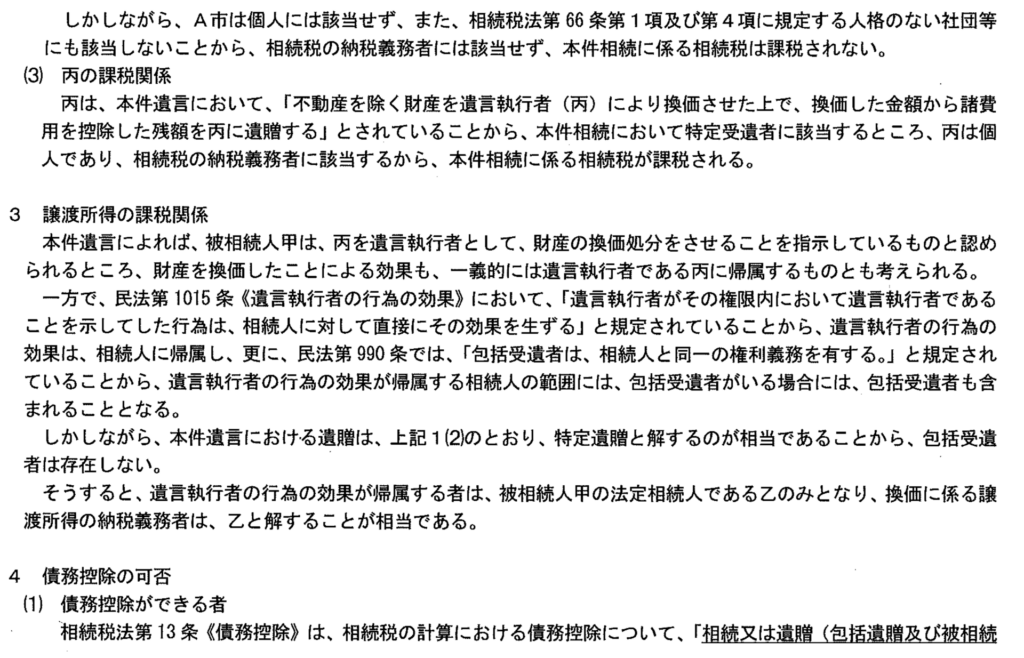

換価遺言により財産を取得した場合の課税関係について

Ⅲ 贈与税の審理上の留意点

時価より高い価額で増資が行われた場合の課税関係

Ⅳ 譲渡所得の審理上の留意点

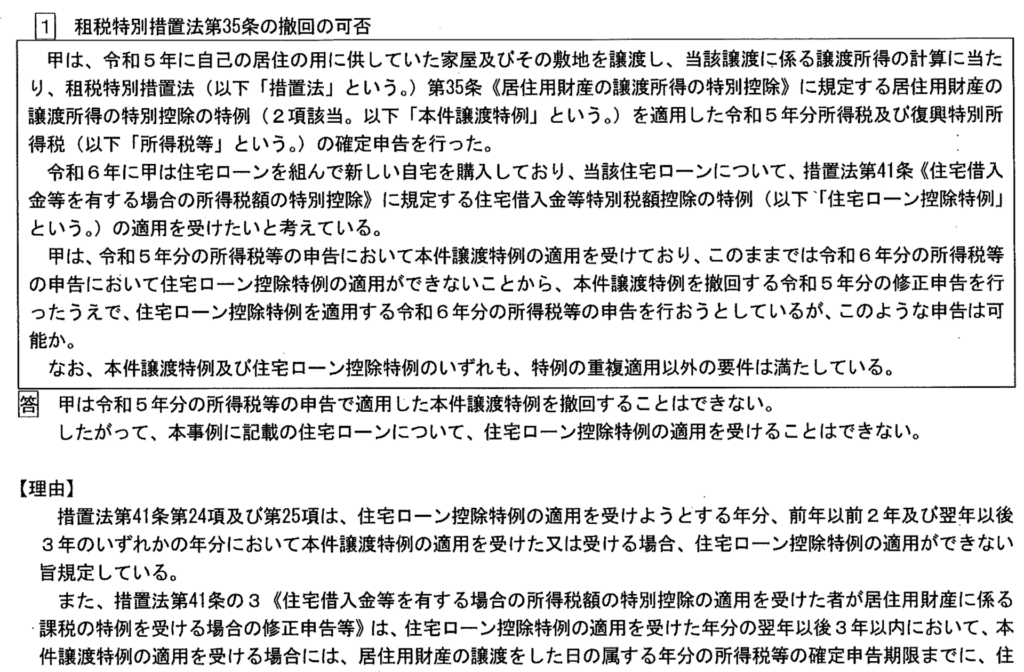

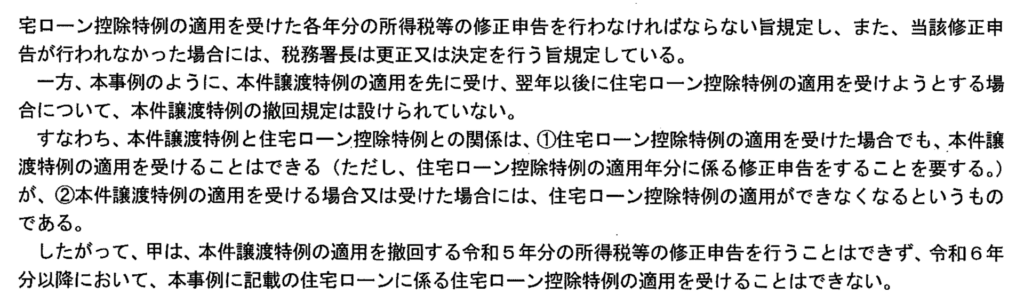

租税特別措置法第35条の撤回の可否

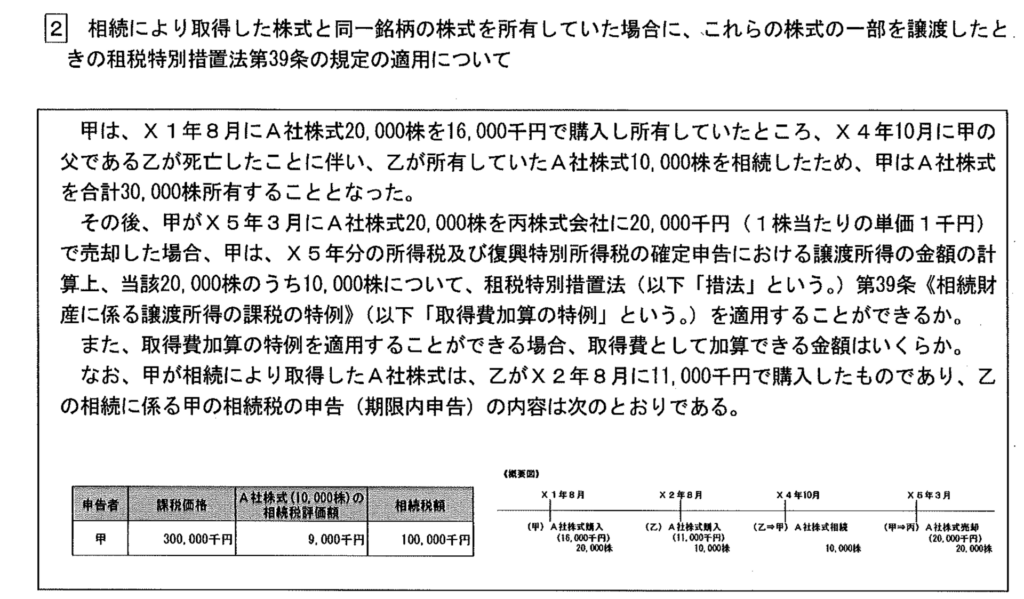

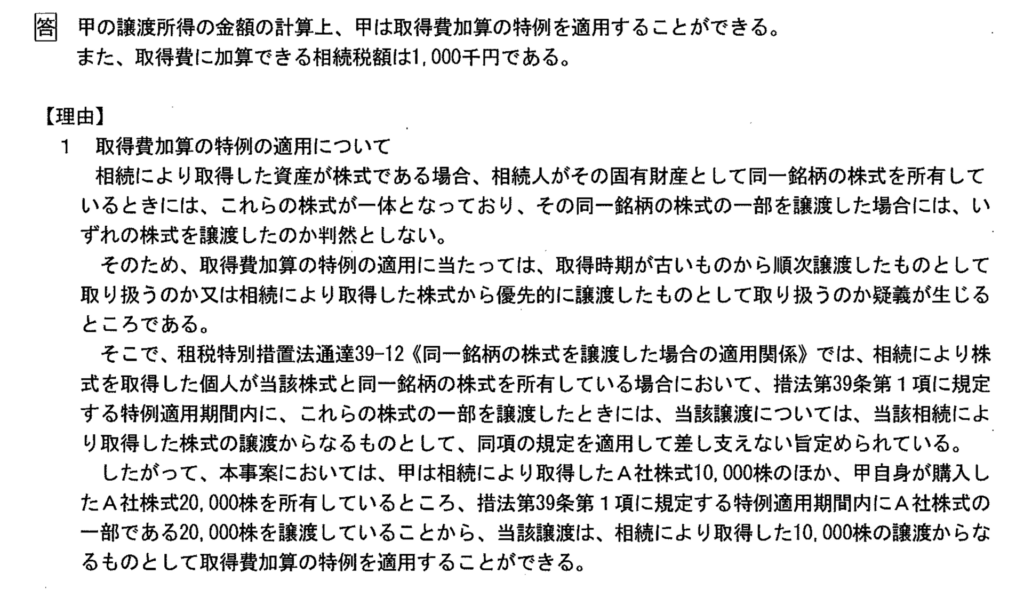

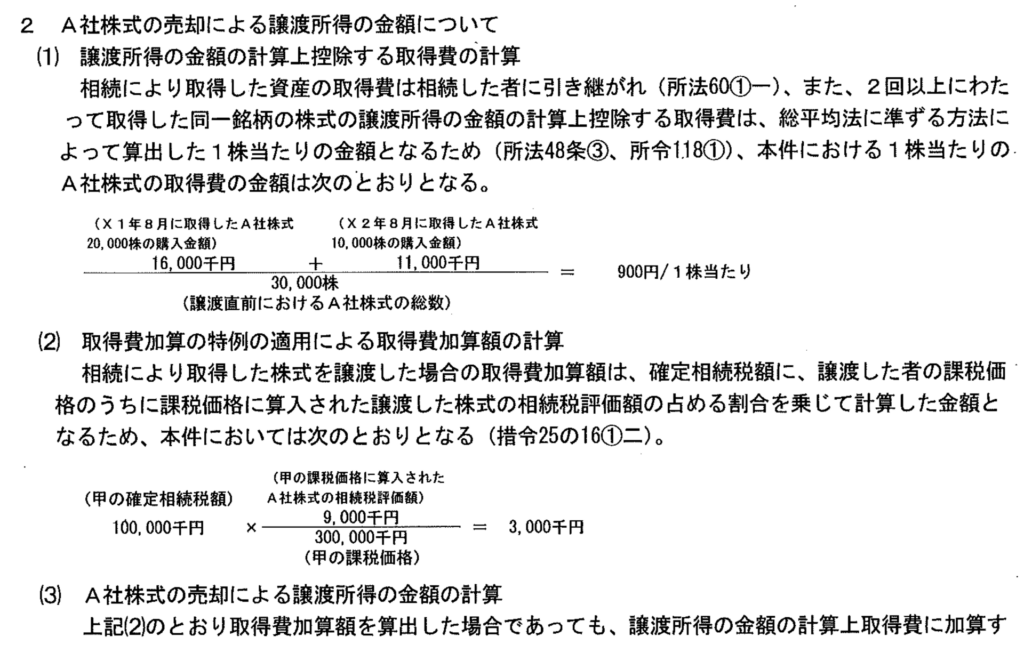

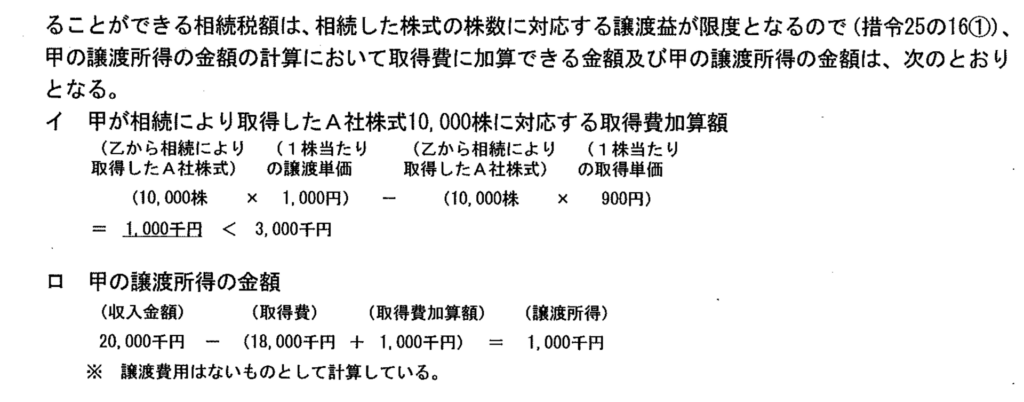

相続により取得した株式と同一銘柄の株式を所有していた場合に、これらの株式の一部を譲渡したときの租税特別措置法第39条の規定の適用について

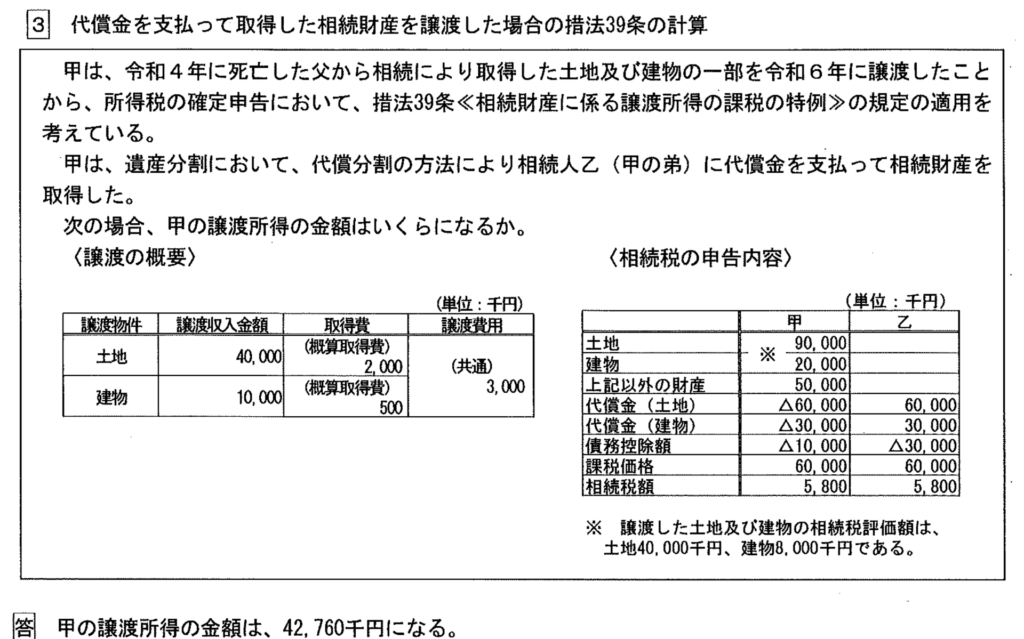

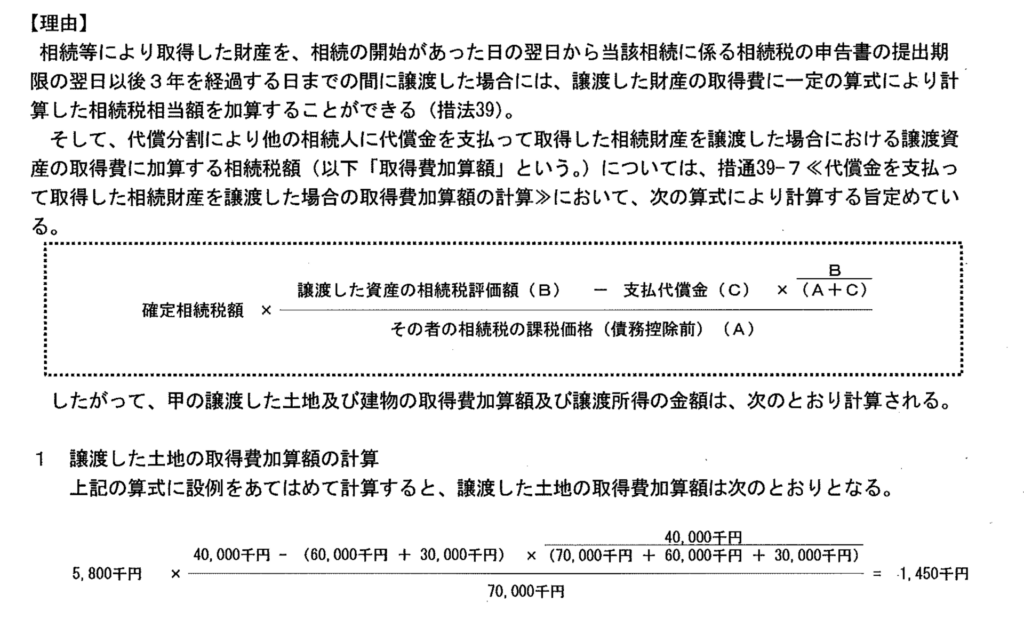

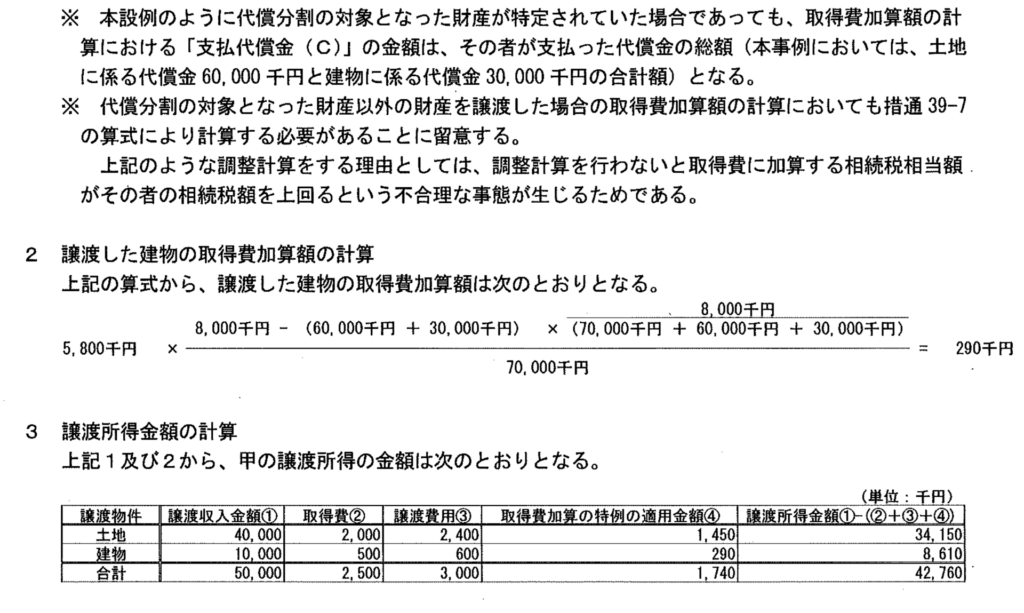

代償金を支払って取得した相続財産を譲渡した場合の措法39条の計算

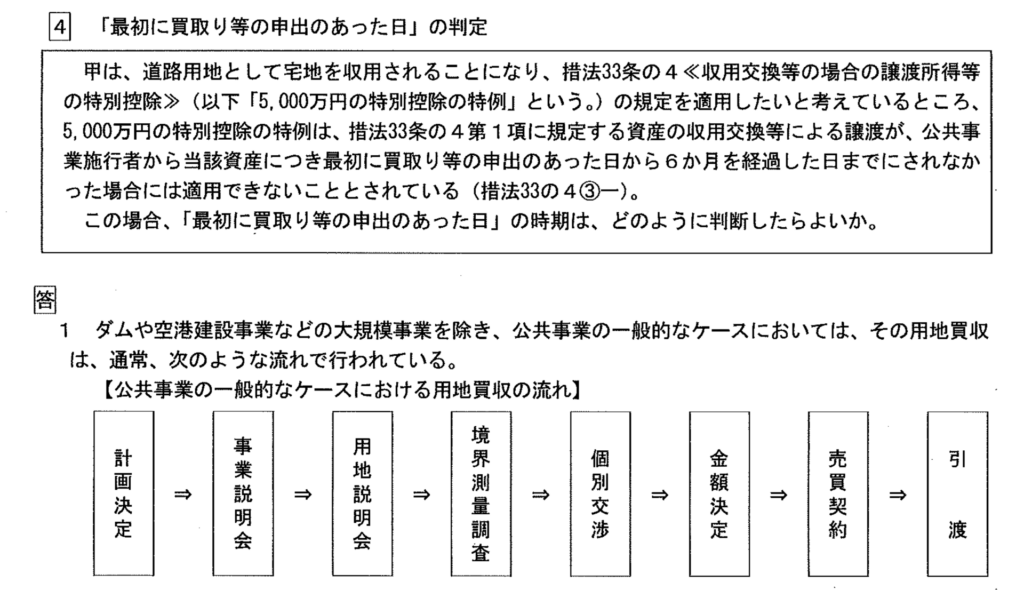

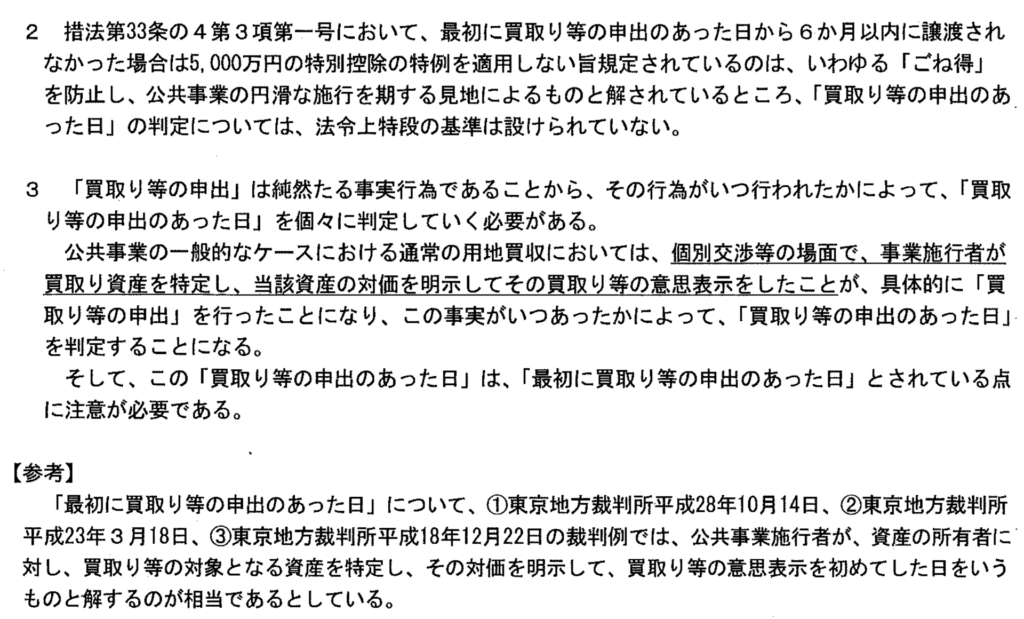

「最初に買取り等の申出のあった日」の判定

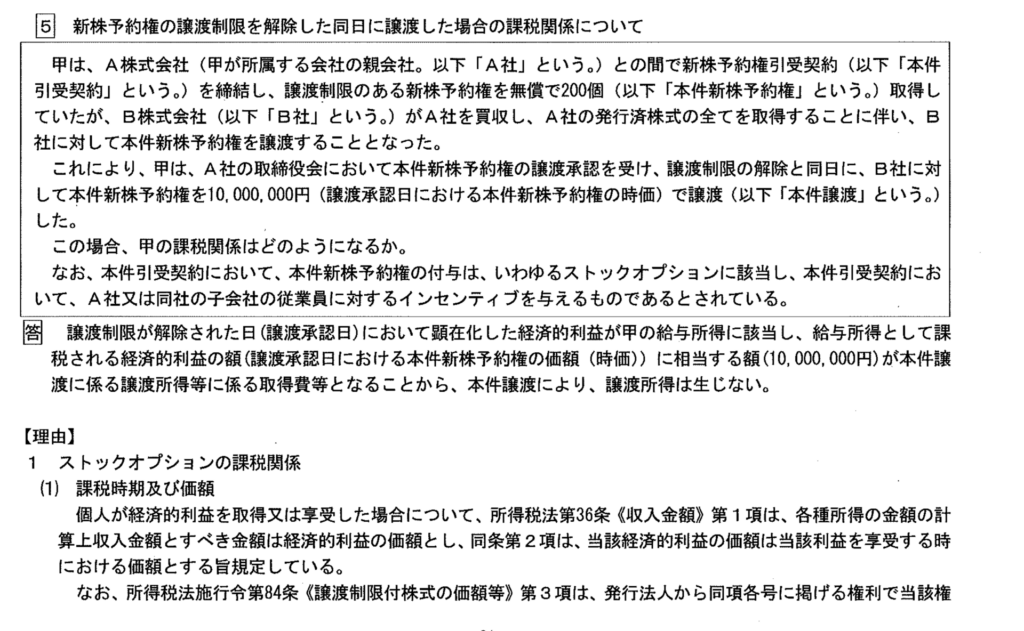

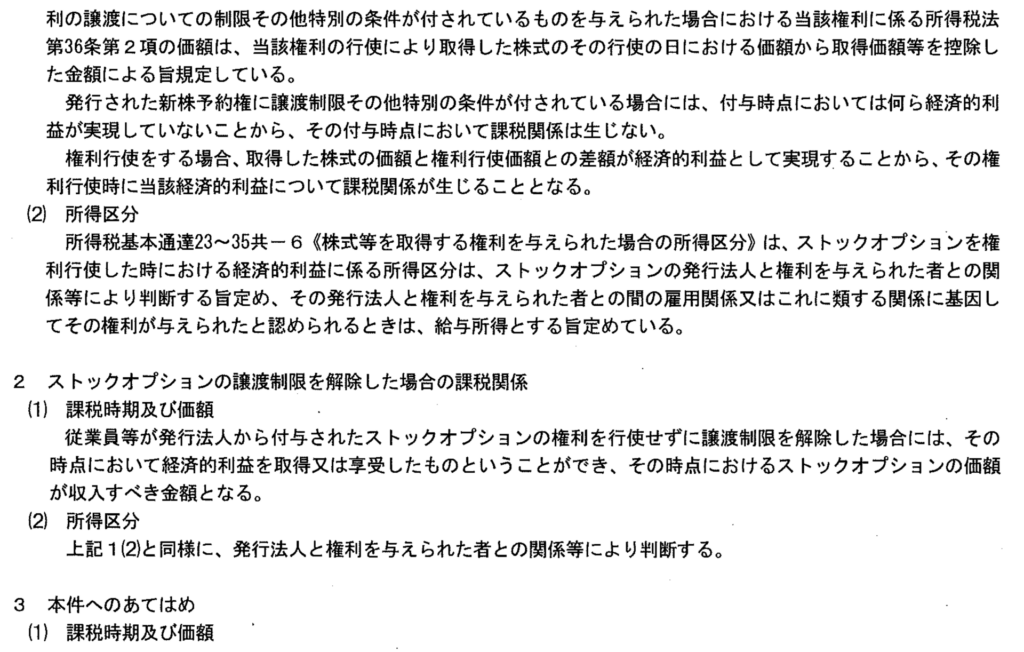

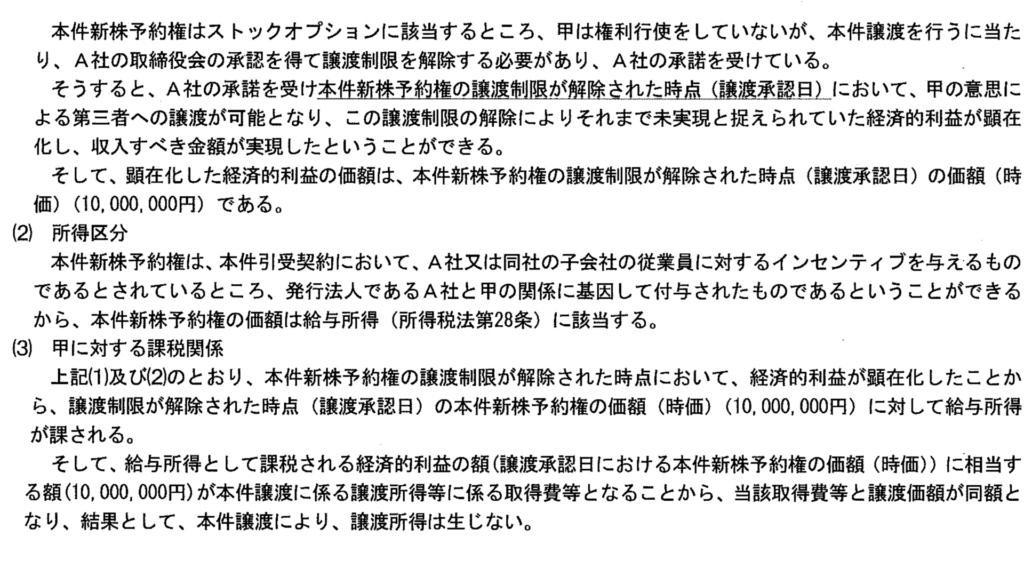

新株予約権の譲渡制限を解除した同日に譲渡した場合の課税関係について

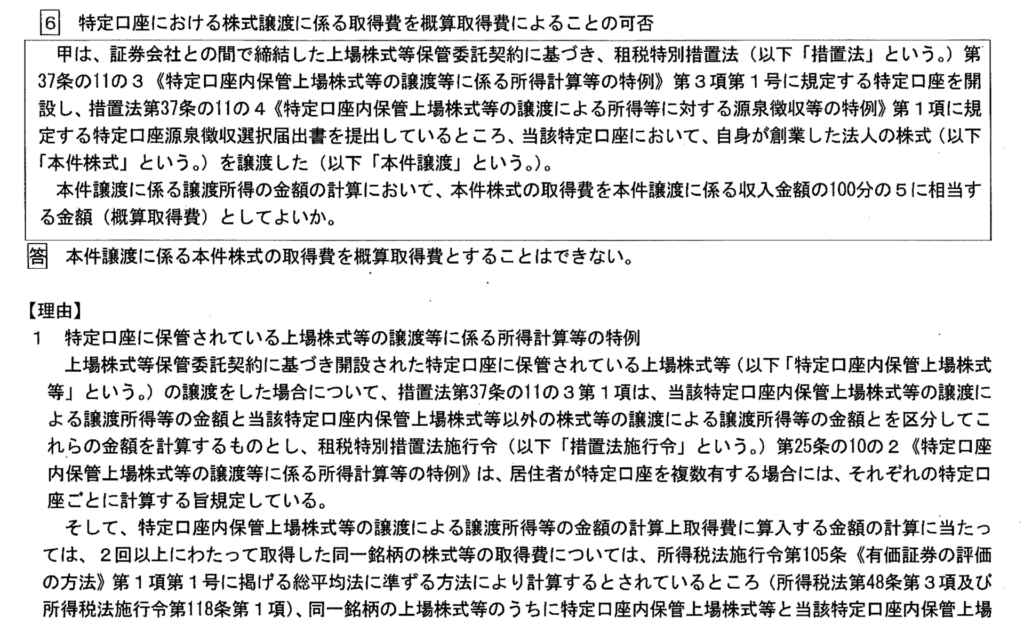

特定口座における株式譲渡に係る取得費を概算取得費によることの可否

Ⅴ 財産評価の審理上の留意点

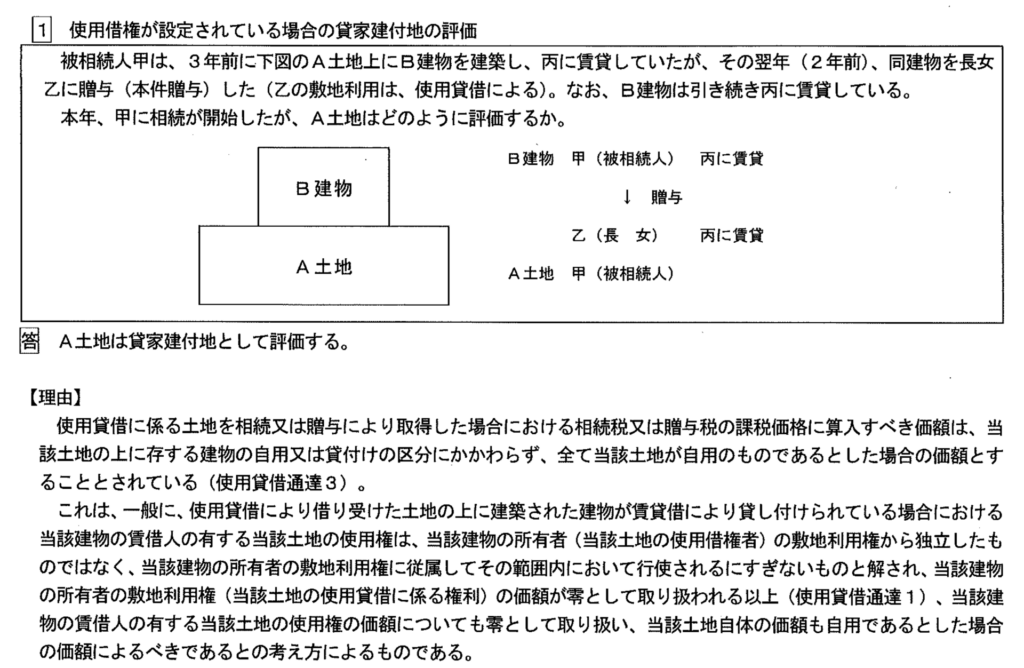

使用借権が設定されてしヽる場合の貸家建付地の評価

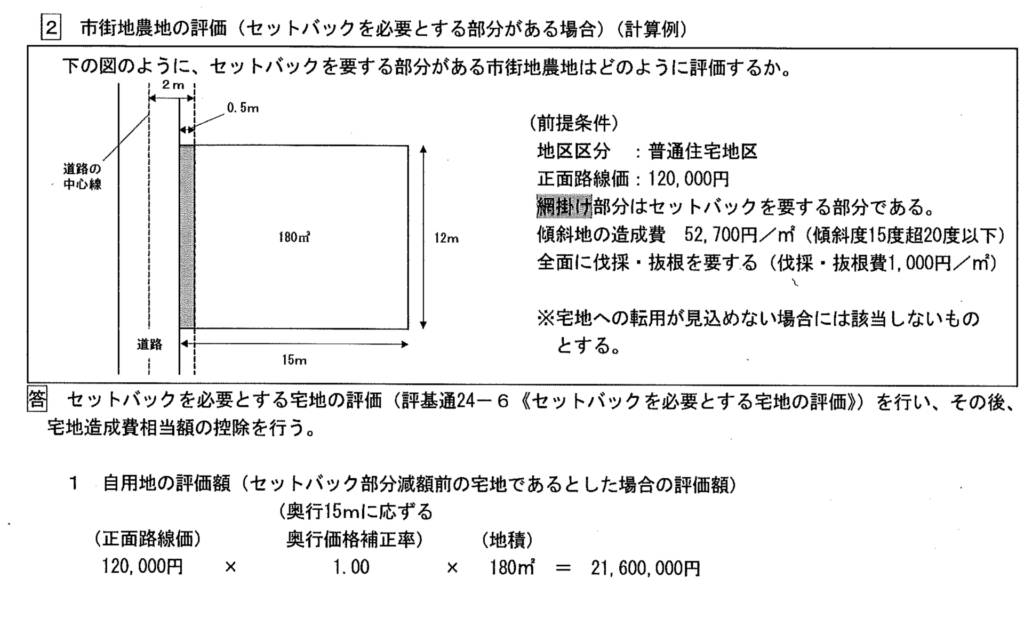

市街地農地の評価(セットバックを必要とする部分がある場合) (計算例)

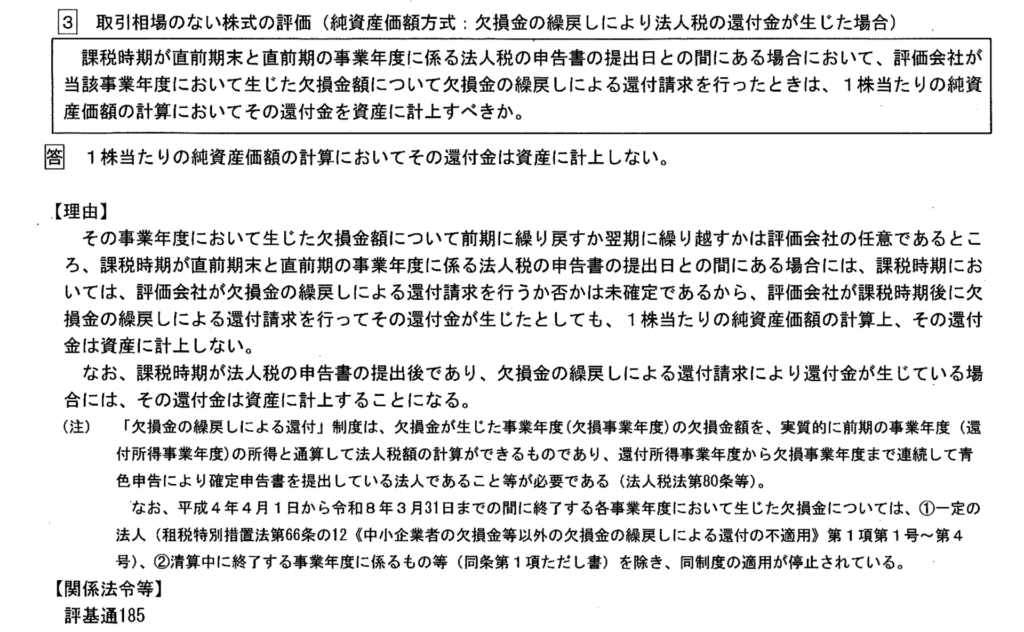

取引相場のない株式の評価(純資産価額方式:欠損金の繰戻しにより法人税の還付金が生じた場合)

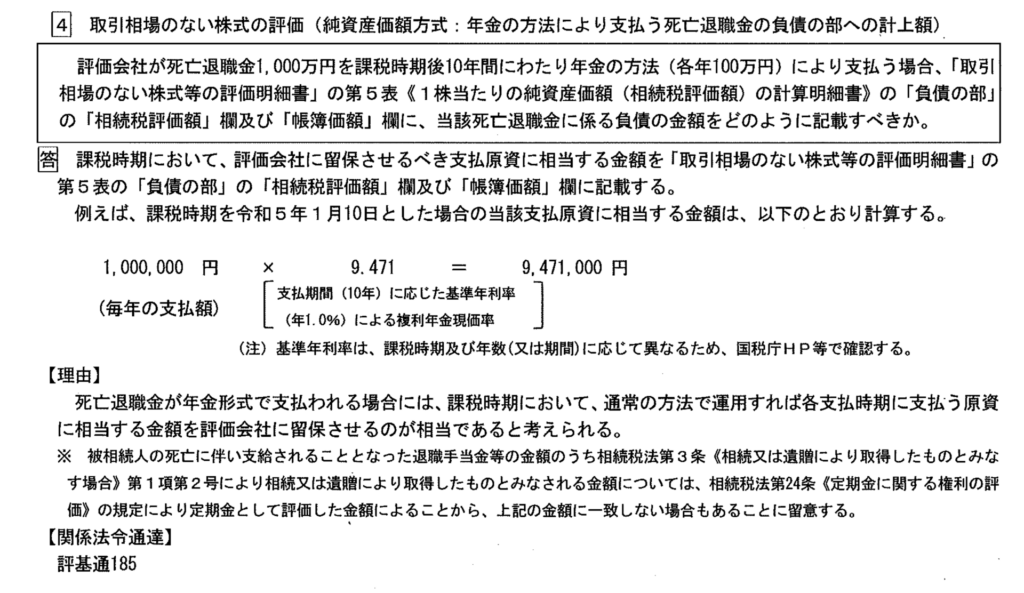

取引相場のない株式の評価(純資産価額方式:年金の方法により支払う死亡退職金の負債の部への計上額)

Ⅵ 特集

居住用の区分所有財産の評価について(法令解釈通達)

「居住用の区分所有財産の評価」に関するリーフレットについてて

居住用の区分所有財産の評価に係る区分所有補正率の計算明細書について

資産評価企画官情報第2号

内容の紹介(Ⅰ~Ⅴ)

Ⅰ 国税通則法の審理上の留意点

国外財産調書が未提出である場合の過少申告加算税の加重措置(相続税)の計算

財産債務調書に財産の記載がある場合の加算税の優遇措置について

Ⅱ 相続税の審理上の留意点

特定贈与者より先に相続時精算課税適用者が死亡した場合の承継人の課税関係

換価遺言により財産を取得した場合の課税関係について

Ⅲ 贈与税の審理上の留意点

時価より高い価額で増資が行われた場合の課税関係

Ⅳ 譲渡所得の審理上の留意点

租税特別措置法第35条の撤回の可否

相続により取得した株式と同一銘柄の株式を所有していた場合に、これらの株式の一部を譲渡したときの租税特別措置法第39条の規定の適用について

代償金を支払って取得した相続財産を譲渡した場合の措法39条の計算

「最初に買取り等の申出のあった日」の判定

新株予約権の譲渡制限を解除した同日に譲渡した場合の課税関係について

特定口座における株式譲渡に係る取得費を概算取得費によることの可否

Ⅴ 財産評価の審理上の留意点

使用借権が設定されてしヽる場合の貸家建付地の評価

市街地農地の評価(セットバックを必要とする部分がある場合) (計算例)

取引相場のない株式の評価(純資産価額方式:欠損金の繰戻しにより法人税の還付金が生じた場合)

取引相場のない株式の評価(純資産価額方式:年金の方法により支払う死亡退職金の負債の部への計上額)

参考資料(ダウンロード可)

東京国税局「令和6年12月 所得税 消費税 誤りやすい事例」

参考記事

✨ 本資料のポイント

国税通則法:加算税の加重・軽減措置

国外財産調書の未提出は相続税等の過少申告加算税を加重する。逆に財産債務調書への記載があれば加算税が軽減されるルールが整理されている。

相続・贈与の重要事例

相続時精算課税適用者が特定贈与者より先に死亡した場合の承継人の課税関係、換価遺言により財産を取得した場合の課税関係などの重要事例が整理されている。

居住用区分所有財産評価(特集)

令和6年から施行された居住用区分所有財産の評価(区分所有補正率)に関する具体的な適用方法と計算明細書の記載方法が詳しく解説されている。

📌 実務上の注意点

国外財産調書・財産債務調書は期限内に正確に提出することが重要。未提出・記載漏れは加算税の加重につながる一方、記載があれば加算税軽減の優遇を受けられる。

区分所有財産(マンション)の相続税評価は令和6年から補正率適用が義務化。評価明細書の作成・申告が求められるため、旧来評価方法のみでの申告は認められない。

相続時精算課税・換価遺言など複雑な論点は、事前に税理士等の専門家に確認することが重要。実務対応の誤りは申告漏れや過少申告につながる。