本記事の紹介

✅ 東京国税局「税理士代理受領に係る事務処理要領の制定について(指示)」の紹介です(令和6年4月3日)

令和4年度の税理士法改正を受け、納税者に対する税務官公署からの通知書類の一部について、税理士が電子的に代理受領できるようになりました。これにより、税理士の「税務代理」には、主張や陳述の前提となる通知書類の受領も明確に含まれることとなり、電子通知に関する運用の整備が進められました。

✅主なポイント

🔹 電子通知で税理士が代理受領できる書類(令和6年4月1日以降)

- 更正の請求に係る更正通知・理由なし通知

- 加算税の賦課決定通知

- 予定納税額の通知

- 予定納税額の減額申請に対する承認・却下通知

- 適格請求書発行事業者の登録通知

税理士の代理受領(電子通知)は、書面による税理士への書類の送付と異なり、納税者に対する電子通知を、システム上で、納税者のほか税理士にも閲覧可能とすることで対応するもの

🔹 書面による代理受領の範囲

実地調査においては従来通り、納税者への通知書類の送付先として税理士が指定された場合、対象となる通知を税理士宛てに送付・交付することが可能です。ただし、対象となるのは実地調査に起因する一部通知書類に限られ、対象書類の拡大はされません。

以下は、東京国税局「税理士代理受領に係る事務処理要領の制定について(指示)」(令和6年4月3日)の紹介です。

(趣旨)

令和4年度税理士法改正等により、税理士法第2条第1項第1号に規定する「税務代理」には、税務官公署に対してする主張又は陳述の前提となる税務官公署から納税者に対して発する書類等の受領行為等が含まれることが明確化されるとともに、税務代理権限証書等の様式について所要の見直しが行われた。

これに伴い、令和6年4月1日から、電子で行う通知等の一部について、税理士の代理受領を開始することから、税理士代理受領に係る事務処理要領の整備を行うものである。

税理士代理受領に係る事務処理要領

I 税理士の代理受領(電子通知)

1 税理士の代理受領(電子通知)の概要

令和4年度税理士法改正及び令和4年4月7日付東局総総6-492「税理士法関係様式の制定について」法令解釈通達により、税理士法第2条第1項第1号に規定する「税務代理」には、税務官公署に対してする主張又は陳述の前提となる税務官公署から納税者に対して発する書類等の受領行為等が含まれることが明確化されるとともに、税務代理権限証書等の様式について所要の見直しが行われた。

これに伴い、令和6年4月1日から、電子(e-Tax)で行う以下の通知について税理士が納税者に代わり受領することが可能となった。

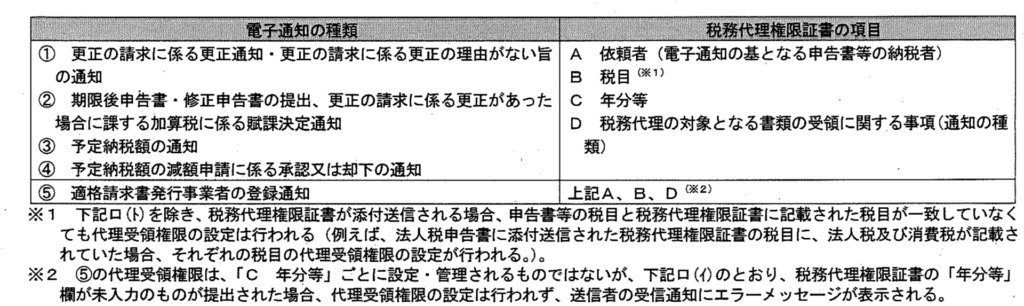

【代理受領(電子通知)が可能となる電子通知】

① 更正の請求に係る更正通知•更正の請求に係る更正の理由がない旨の通知

② 期限後申告書・修正申告書の提出、更正の請求に係る更正があった場合に課する加算税に係る賦課決定通知

③ 予定納税額の通知

④ 予定納税額の減額申請に係る承認又は却下の通知

⑤適格請求書発行事業者の登録通知

※ 上記のほか、令和6年4月1日から、税務代理権限証書の委任状欄を利用し、納税証明書の代理受領が可能(3 「(7) 納税証明書交付請求書に添付された場合の処理」参照)

なお、税理士の代理受領(電子通知)は、書面による税理士への書類の送付と異なり、納税者に対する電子通知を、システム上で、納税者のほか税理士にも閲覧可能とすることで対応するものである。

2 代理受領(電子通知)に係る条件及びシステム処理

(1) 税理士が代理受領(電子通知)するための条件

税理士が代理受領(電子通知)するためには、次のイ~二の全てを満たす必要がある。

イ 申告書、更正の請求書、適格請求書発行事業者の登録申請書等(以下、これらを併せて「電子通知の基となる申告書等」という。)と、その「税務代理権限証書」の双方を、e-Taxで提出していること(書面提出は対象外。)。

なお、税務代理権限証書をe-Taxにより提出する場合は、電子通知の基となる申告書等に添付して送信する方法(以下「添付送信」という。)又は電子通知の基となる申告書等を送信した後に単独で送信する方法(以下「単独送信」という。)によるところ、いずれの方法についても代理受領(電子通知)のための条件に当たることに留意する。

ロ イで提出された電子通知の基となる申告書等において、納税者が電子通知を希望していること。

ハ ロの希望に伴い、納税者本人に電子通知が行われるものであること(各課事務提要の規定により、電子通知を行わず書面で通知を行うものでないこと。)。

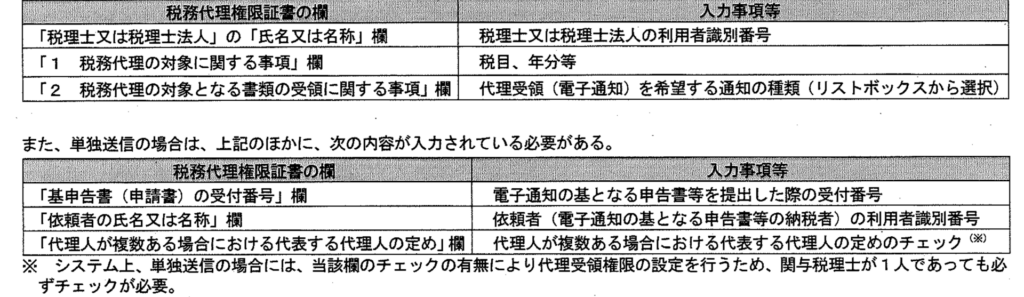

ニ e-Taxで提出された税務代理権限証書に、次の内容が入力又は選択されていること。

(2) e-Taxによる代理受領権限の設定等

イ税理士の代理受領(電子通知)に係る権限の設定

税理士が代理受領(電子通知)する権限(以下「代理受領権限」という。)は、提出された税務代理権限証書の「2 税務代理の対象となる書類の受領に関する事項」欄で選択された下表左欄の電子通知の種類ごとに、同表右欄の項目の記載内容から、e-Tax上で自動的に設定・管理される。

ロ 代理受領権限の設定・管理に係るシステム上の留意事項

(イ)代理受領権限の設定がされない税務代理権限証書

次のいずれかに該当する税務代理権限証書は、代理受領権限の設定が行われない。

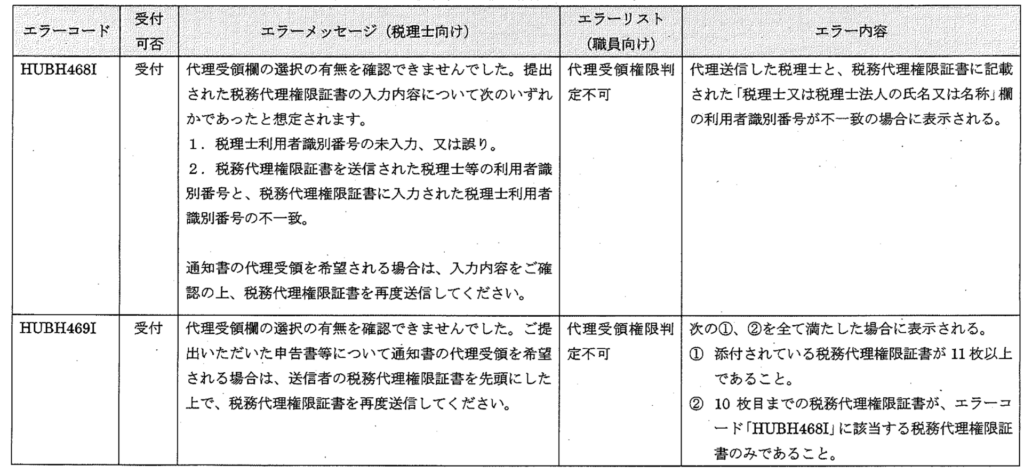

A 税理士本人の利用者識別番号の未入力・入力誤り、税目・年分等の未入力・入力誤り等がある税務代理権限証書(この場合、送信者の受信通知にエラーメッセージが表示されるが、税務代理権限証書は正常データとして受信される。別紙1「税務代理権限証書の受付チェックで表示されるメッセージ」参照。)

B 「納税証明書の交付請求書」に添付された税務代理権限証書(「2 税務代理の対象となる書類の受領に関する事項」欄で選択された通知に係る代理受領権限は設定されない。)

C 税務代理権限証書が複数枚添付される場合において、代理受領(電子通知)を行う税理士の税務代理権限証書が11枚目以降に添付されているとき

(ロ) 新たに税務代理権限証書が提出された場合

上記イの①~④の代理受領権限については、代理受領権限が設定された後に、A 依頼者・B 税目• C 年分等が同一である税務代理権限証書が新たに提出された場合には、e-Tax上で自動的に、新たに提出された税務代理権限証書を提出した税理士を、代理受領権限の対象者として設定・管理(代理受領権限の変更)する。この場合、過去の代理受領権限の情報は自動的に削除されるため、削除された代理受領権限の情報に係る税理士は、以後の代理受領(電子通知)はできない(注)。

上記イの⑤の代理受領権限については、意図しない代理受領権限の変更(上書き)が行われないよう、A 依頼者・B 税目・D 通知の種類(適格請求書発行事業者の登録通知)が同一である税務代理権限証書が提出された場合にのみ、代理受領権限の変更が行われる。

(注) 代理受領権限が削除された過去の税理士に対する連絡等の対応は、特段不要である。

(ハ) 「2 税務代理の対象となる書類の受領に関する事項」欄の記載が無い場合

上記イの①~④の代理受領権限について、新たに税務代理権限証書が提出され、代理受領権限の変更が行われる場合において、税務代理権限証書の「2 税務代理の対象となる書類の受領に関する事項」欄に代理受領(電子通知)を希望する通知の種類の選択が無いときは、代理受領権限の情報が更新されることにより代理受領権限の設定そのものが削除され、税理士に対する電子通知は行われないこととなる(注)。

(注) 代理受領権限が削除された税理士に対する連絡等の対応は、特段不要である。

(ニ) 「過年分に関する税務代理」欄のチェックの有無

代理受領権限は、提出された税務代理権限証書に記載された税目・年分等で設定・管理するため、「過年分に関する税務代理」欄のチェックの有無により、次のとおり、代理受領権限が変更される。

なお、上記イの⑤の代理受領権限については、「年分等」による設定・管理を行わないため、「過年分に関する税務代理」のチェックの有無により、代理受領権限が変更されることはない。

(具体例)

①【令和5年修正申告及び税務代理権限証書〔1回目〕】

納税者A、所得税、令和5年分、過年分欄のチェック「あり」、加算税通知書

く設定される代理受領権限>令和5年分以前のもの全て

②【令和3年修正申告及び税務代理権限証書〔2回目〕(①の後、新たに同一項目の税務代理権限証書を提出)】納税者A、所得税、令和3年分、過年分欄のチェック「なし」、加算税通知書

く設定される代理受領権限>令和3年分のみ(※)

※ ②の提出により代理受領権限の変更(上書き)が行われることから、①の代理受領権限が全て削除された上で、②により令和3年分の代理受領権限が設定・管理される。

(ホ)代理受領(電子通知)した通知の閲覧可能期間

代理受領(電子通知)した通知は、当該代理受領(電子通知)をした税理士から「税務代理権限証書に記載した税務代理の委任が終了した旨の通知書」(以下「終了通知書」という。)が提出されない限り、引き続き、閲覧することが可能である。

なお、上記(ロ)又は(ハ)により、代理受領権限が削除された場合においても同様に、終了通知書の提出又は職権による代理受領権限の削除まで閲覧可能である。

また、e-Tax上の電子通知の確認可能期間は、電子通知の日から1,900日(約5年間)である。

(ヘ)職権による代理受領権限の設定

税務署システムにおいて、職権により代理受領権限の設定(追加)はシステム上行えないことから、電子通知による代理受領を希望する場合は、税理士が必要事項を記載した税務代理権限証書を単独送信する必要がある。

一方、職権により代理受領権限の削除を行うことは、可能である。

なお、代理受領権限について、システム上管理を行っているのはe-Taxのみであり、KSKシステム等においてはその情報を保持していない。

(ト)相続税に係る代理受領権限の設定

相続税に係る代理受領権限の設定は、電子通知の基となる申告書等のうち相続税申告書等(当初・修正・更正の請求)に税務代理権限証書を添付送信した場合又は「B 税目」に「相続税」と記載して税務代理権限証書を単独送信した場合にのみ、設定・管理される。

そのため、相続税以外の税目の申告書(例えば「所得税の確定申告書」)に「相続税」と記載した税務代理権限証書を添付送信しても、相続税に係る代理受領権限は設定されない。

また、相続税の申告書に、相続税以外の税目(例えば「所得税」)と記載した税務代理権限証書を添付送信しても、相続税以外の税目に係る代理受領権限は設定されない(これらの場合、送信者の受信通知にエラーメッセージが表示される。)。

(3) 電子通知の自動処理(相続税以外)

相続税以外の代理受領(電子通知)は、原則としてe-Tax内で設定された代理受領権限の情報を基に、システム上で送信対象となる税理士が自動設定される。そのため、各課事務提要に規定する納税者への電子通知の処理を行うことで、自動的に代理受領権限が設定されている税理士に対しても代理受領(電子通知)としての通知(注1,2)が行われる。

-なお、納税者がe-Taxのサブメールアドレスに税理士のメールアドレスを登録している場合には、電子通知の際に、税理士に対しても電子通知を送信(格納)した旨のお知らせメールが自動配信される。

(注) 1 予定納税額の通知(訂正・取消しを含む。)は、代理受領権限として設定・管理されている年分+ 1 年分の電子通知を対象として、税理士への通知が行われる。

2 代理受領(電子通知)を行う通知に、複数年分の通知内容が記載される場合(例:法人税の加算税の賦課決定通知、消費税及び地方消費税の加算税の賦課決定通知(法人)等)には、代理受領権限の設定の際に、税務代理権限証書の「過年分に関する税務代理」欄にチェックされたものが提出されている必要がある。

3 署又はセンターにおける事務処理

(1) 代理受領権限の確認方法

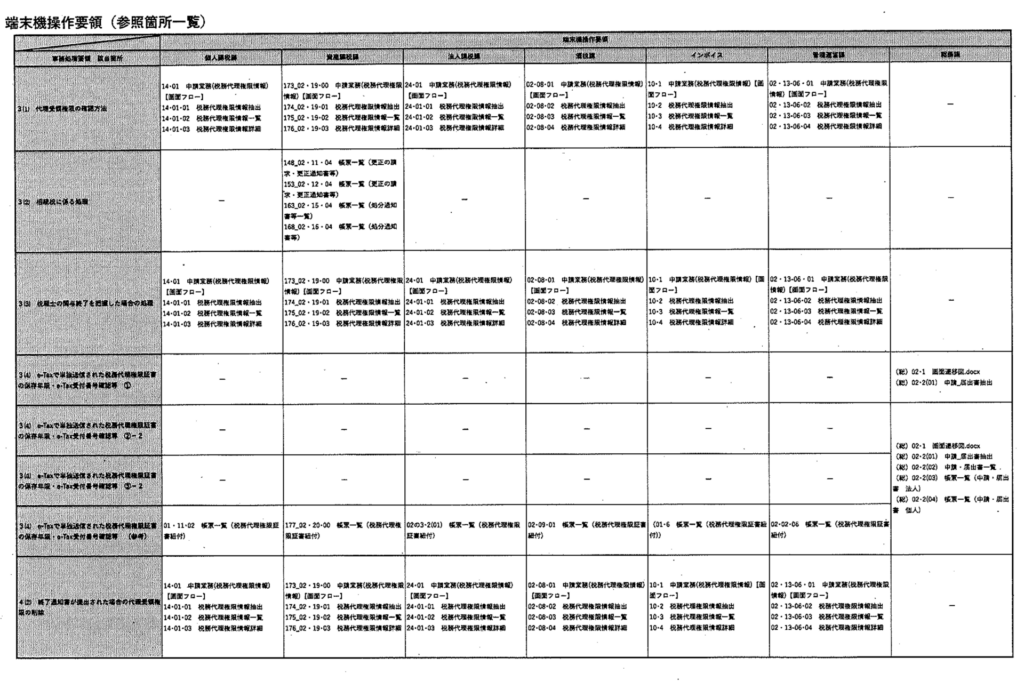

税理士等から代理受領権限の設定の有無等に関する問合せ等があった場合には、税務署システム「税務代理権限情報」メニューの「税理士代理権限情報詳細」画面から、代理受領権限を確認し対応する(別紙2 「端末機操作要領(参照箇所一覧)」参照。)。

(2) 相続税に係る処理

代理受領(電子通知)のうち、相続税に関する電子通知については、システム上で送信対象の税理士が自動設定されない。そのため、各課事務提要に規定する納税者への電子通知の処理を行う際、署の資産課税部門又はセンターの申告処理グループは、税務署システム「更正通知書等」又は「処分通知書等確認」メニューの「税理士情報代理受領先選択一覧」画面から、代理受領先となる税理士を選択する(別紙2 「端末機操作要領(参照箇所一覧)」参照。)。

また、統括官又は主任国税管理官は、「更正通知書等発行確認・承認対象抽出」又は「処分通知書等発行確認・承認対象抽出」メニューの「税理士情報代理受領先選択一覧」画面において、代理受領先となる税理士が選択されていることを確認する(別紙2 「端末機操作要領(参照箇所一覧)」参照。)。

(3) 税理士の関与終了を把握した場合の処理

調査等で税務代理の委任が終了した事実を把握した場合、当該事実を把握した部門の職員(調査担当者)は、委任が終了した税理士に対して終了通知書を早期に提出するよう依頼するとともに、税務署システム「税務代理権限情報」メニューの「税理士代理権限情報詳細」画面から、代理受領権限の職権による削除を行う(別紙2 「端末機操作要領(参照箇所一覧)」参照。)。

なお、相続税以外の電子通知については、上記2(3)のとおり、代理受領権限が設定されている税理士に対して自動的に電子通知が行われることから、税務代理の委任が終了した税理士に誤って電子通知が行われることのないよう、事実を把握した場合は速やかに職権により代理受領権限を削除するなど適切な対応を行うことに留意する。

また、調査担当者が職権で代理受領権限の削除を行った場合には、じ後のトラブル防止等の観点から、「調査経過記録書」に税務代理の委任が終了した事実を納税者から聴取した旨などを確実に記載し、当該職権によるシステム入力を行った日付を併せて記載する(令和5年11月発行「税務調査手続等に関するFAQ(職員用)【共通】」問1-75参照。)。

(4) e-Tax で単独送信された税務代理権限証書の保存年限・e-Tax 受付番号確認等

e-Taxで単独送信された税務代理権限証書に、電子通知の基となる申告書等を送信した際の受付番号(以下「e-Tax受付番号」という。)及び依頼者(納税者)の利用者識別番号の入力がある場合、その税務代理権限証書の保存年限は、自動的に電子通知の基となる申告書等の保存期間満了日が設定されるため、保存年限の確認等の処理は不要である。

一方、単独送信された税務代理権限証書に、電子通知の基となる申告書等のe-Tax受付番号及び依頼者(納税者)の利用者識別番号の入力がない場合については、署税理士事務担当者及び課税部門職員は、税理士事務提要第10章「1 単独送信された税務代理権限証書の保存年限の確認等」及び各課事務提要に基づき、保存年限の確認等の処理を行うとともに、次のとおり、e-Tax受付番号の確認等の処理を行う。

① 署税理士事務担当者は、電子通知の基となる申告書等のe-Tax受付番号及び依頼者(納税者)の利用者識別番号の入力がない税務代理権限証書等を出力し、課税部門に回付し、保存期間満了日を確認する。

なお、当該税務代理権限証書の出力は、税務署システム「申請・届出書」メニューの「申請・届出抽出」画面の「紐付可能手続紐付状態」で「紐付未済」を選択することで抽出して行う(別紙2 「端末機操作要領(参照箇所一覧)」参照。)。

②-1 依頼を受けた課税部門職員は、当該税務代理権限証書に記載された電子通知の基となる申告書等が、e-Taxにより提出されたものであったことを確認したときは、当該申告書等の種類及びe-Tax受付番号を署税理士事務担当者に連絡する。

②-2 上記②ー1のe-Tax受付番号の連絡を受けた署税理士事務担当者は、税務署システム「申請・届出書」メニューから当該税務代理権限証書を抽出し、「税務署整理欄」画面における「紐付先データ情報更新」で、その当該申告書等の種類及びe-Tax受付番号を入力し、更新処理を行う(別紙2「端末機操作要領(参照箇所一覧)」参照。)。これにより、電子通知の基となる申告書等の保存期間満了日と同一の日が、その税務代理権限証書の保存期間満了日に設定される。

③-1 依頼を受けた課税部門職員は、当該税務代理権限証書に記載された電子通知の基となる申告書等が、書面により提出されたものであったことを確認したときは、各課事務提要による対応のほか、書面である旨を署税理士事務担当者に連絡する。

③-2 上記③ー1の書面である旨の連絡を受けた署税理士事務担当者は、税理士事務提要第10章「1 単独送信された税務代理権限証書の保存年限の確認等」の保存期間満了日の訂正等を行うほか、税務署システム「申請・届出書」メニューから当該税務代理権限証書を抽出し、「税務署整理欄」画面における「紐付先データ情報更新」の「紐付状況更新」欄を「紐付不要」に選択の上、更新処理を行う

(別紙2 「端末機操作要領(参照箇所一覧)」参照。)。

(参考)申告書等に誤った税目・年分等の税務代理権限証書が表示される場合

署税理士事務担当者又は課税部門職員が、税務署システムで表示される申告書等に、誤った税目・年分等の税務代理権限証書が表示されることを把握した場合には、正しい申告書等に税務代理権限証書を表示させる処理を行う必要がある。具体的には、署税理士事務担当者又は課税部門職員は、税務署システム「申告・申請業務」から当該税務代理権限証書を抽出し、「税務署整理欄」画面における「紐付先データ情報更新」の「紐付状況更新」欄を「紐付」に選択し、「紐付先受付番号」欄に正しい申告書等のe-Tax受付番号をに入力の上、更新処理を行う(別紙2 「端末機操作要領(参照箇所一覧)」参照。)。

(5) 書面で提出された税務代理権限証書による代理受領(電子通知)

上記2(1)のとおり、代理受領(電子通知)を行うには、電子通知の基となる申告書等と税務代理権限証書の双方を、e-Taxで提出することが必要である。したがって、書面により提出された税務代理権限証書の「2 税務代理の対象となる書類の受領に関する事項」に記載された通知については、代理受領(電子通知)の対象外となるため、税理士に対して電子通知を行うことができない。

なお、書面により税務代理権限証書を提出した税理士に対して、代理受領(電子通知)の対象外となることの連絡は、不要である。

(6) 電子通知を行わず書面通知を行うこととなった場合の対応

実地調査における通知を除き、上記2(2)イの①~④の電子通知について、電子通知から書面通知に切り替える必要が生じた場合、上記3(1)のとおり代理受領権限を確認の上、代理受領(電子通知)を希望する税理士に対して、納税者本人へ書面通知を行う旨の説明等の対応を行う。

(7) 納税証明書交付請求書に添付された場合の処理

税理士がe-Taxによる納税証明書の交付請求を行う際、税務代理権限証書の「税目」欄で「納税証明書の交付請求」を選択し、併せて「委任状」欄で委任に関する事項を入力した税務代理権限証書を納税証明書の交付請求書に添付することで、納税証明用電子委任状を提出することなく、税理士による納税証明書の代理請求及び代理受領が可能となった。

委任の事実の確認に当たっては、税務署システム「納税証明書一覧」画面で対象データを選択し、「納税証明書処理」画面の「税務代理権限証書」のチェックボックスをクリックして、税務代理権限証書を表示することで行う。

なお、税務代理権限証書の内容に不備がある場合は、申請を行った税理士へ連絡し、交付請求書とともに正しい内容の税務代理権限証書を再送信するよう依頼する。

4 終了通知書の取扱いに係る留意事項

(1) 終了通知書の概要

令和4年4月7日付東局総総6-492「税理士法関係様式の制定について」法令解釈通達において、終了通知書が新設された。そのため、税理士及び税理士法人は、税務官公署に提出した税務代理権限証書に記載した税務代理の委任が終了したときは、税務署等に当該終了通知書を提出することとなる。

なお、当該終了通知書は、令和6年4月1日以降税務代理に関する委任が終了した場合に提出されることから、令和6年3月31 日以前に提出された税務代理権限証書に係るものについても提出されることに留意する。

(2) 終了通知書が提出された場合の代理受領権限の削除

e-Taxで提出された終了通知書に、税務代理権限証書を提出した際の受付番号及び依頼者(納税者)の利用者識別番号の入力がある場合は、電子通知に係る代理受領権限の設定と同様に、e-Tax上で自動的に判定処理が行われ、当該代理受領権限の削除が行われる。

なお、e-Tax受付番号又は依頼者(納税者)の利用者識別番号の入力が無い場合及び終了通知書が書面で提出された場合は、e-Tax上で自動的に代理受領権限の削除が行われないことから、以下のとおり対応する。

イ e-Taxで提出された場合

署税理士事務担当者は、税務署システムから提出された終了通知書に係る終了通知書データ及び帳票一覧等を出力し、出力した終了通知書等の書面を署の管理運営部門又はセンターの納税者管理グループに回付する。回付を受けた署の管理運営部門又はセンターの納税者管理グループにおいては、終了通知書に記載された事項及び税務代理の委任の終了の対象となる税務代理権限証書を確認の上、税務署システム「税務代理権限情報」メニューの「税理士代理権限情報詳細」画面から、代理受領権限の削除を行う(別紙2 「端末機操作要領(参照箇所一覧)」参照。)。

なお、代理受領権限の削除のために出力した書類については、保存期間1年未満の文書として適切に廃棄する。

ロ 終了通知書が紙で提出された場合

署の管理運営部門又はセンターの納税者管理グループにおいて、上記4(2)イのとおり代理受領権限の削除を行った上で、終了通知書の原本を課税部門に回付する。

(3) 終了通知書の保存期間・保存年限確認等

終了通知書の保存期間については、税務代理の委任の終了の対象となる税務代理権限証書と併せて保存することから、当該税務代理権限証書と同期間とする。

なお、e-Taxで提出された終了通知書は、その保存期間満了日がシステム上で自動処理されないことから、その保存年限の確認等は、税理士事務提要第10章「1 単独送信された税務代理権限証書の保存年限の確認等」に準じて処理する。

具体的な処理手順は以下のとおり。

イ 署税理士事務担当者は、税務署システムから終了通知書データ及び帳票一覧等を出力し、出力した終了通知書等の書面を課税部門に回付し、委任の終了の対象となる税務代理権限証書の保存年限の確認を依頼する。

ロ 依頼を受けた課税部門職員は、保存期間満了日を確認し、回付を受けた帳票に保存年限を記載した上で、当該帳票により保存年限を署税理士事務担当者へ連絡する。

ハ 連絡を受けた署税理士事務担当者は、税務署システムから保存期間満了日の訂正入力を行う。

また、上記4(2)口のとおり、書面で提出された終了通知書の原本については、署の管理運営部門又はセンターの納税者管理グループから課税部門に回付されるため、回付を受けた課税部門の職員は、税務代理の委任の終了の対象となる税務代理権限証書と併せて保存するなど、適切に管理する。

(注) 1 納税者が調査部所管法人の場合、回付を受けた課税部門職員は、書面で提出された終了通知書の写しを作成し、署内で管理している税務代理の委任の終了の対象となる税務代理権限証書と併せて保存する。終了通知書の正本は、局調査第一部調査管理課へ回付する。

2 終了通知書の正本の回付を受けた局調査第一部調査管理課の職員は、税務代理の委任の終了の対象となる税務代理権限証書と併せて保存する。

Ⅱ 税理士の代理受領(書面)

1 税理士の代理受領(書面)の概要

実地調査の際に、税理士法第30条に基づく「税務代理権限証書」を提出している税理士から代理受領(書面)の対象となる書類(以下「対象書類」という。)の要望があった場合には、当該実地調査に係る対象書類については、原則として下記のとおり当該税理士宛てに送付又は交付する。

なお、令和4年度税理士法改正に対応した「税務代理権限証書」の様式(以下「新様式」という。)の施行後(令和6年4月1日以後)の代理受領(書面)については、国税庁と日本税理士会連合会の協議の結果、従来どおり、実地調査の結果として納税者に通知する書類を対象とし、対象書類の拡大は行わないこととされた。

また、新様式の「2 税務代理の対象となる書類の受領に関する事項」欄については、記載要領により、税理士がe-Taxにより代理で受領する通知を記載することとしていることから、書面により代理で受領を希望する通知については、当該欄に記載されないことに留意する。

2 代理受領(書面)の対象となる書類等

対象書類は、実地調査において納税者に送付又は交付する次の書類とする。

(1) 加算税の賦課決定通知書

(2) 更正決定等通知書

(3) 納税告知書

(4) 更正決定等をすべきと認められない旨の通知書

(5) 調査結果の説明を書面で行う場合における当該書面

(6) 上記の書類と併せて送付又は交付する書類(教示文、処分の理由書等の添付書類のほか、「更正の請求に対してその更正をすべき理由がない旨の通知書」など)

(注) 印紙税、登録免許税、自動車重量税、電源開発促進税、国際観光旅客税、関税、とん税、特別とん税及び狩猟税並びに法定外普通税及び法定外目的税については、税理士業務の対象から除かれている租税であることから、これらの税目に係る書類については代理受領(書面)の対象とはならないことに留意する。

3 代理受領(書面)に係る手続

(1) 税務代理権限証書の「調査終了の際の手続に関する同意」欄のいずれかにチェックが付されている場合

次項4 「センター対象署における対応」に定める代理受領(書面)の対象外とする場合を除き、事前通知の際や調査結果説明の際などの適宜の時期に、対象書類を確認した上で、当該実地調査に係る対象書類を税務代理人宛てに送付又は交付する。

なお、税務代理権限証書の「調査終了の際の手続に関する同意」欄にチェックが付されていない場合であっても、実地調査の際に税務代理人から代理受領(書面)したい旨の要望があった場合には、納税者に対して代理受領(書面)の要望があった対象書類を税務代理人宛てに送付又は交付することを希望しているかを確認の上、税務代理人宛てに送付又は交付して差し支えない。

(注) 印紙税同時処理を行い、印紙税とその他の税目が併せて記載された「更正決定等をすべきと認められない旨の通知書」を送付又は交付する場合、印紙税は納税義務者に対して通知を行う必要があるため、税務代理人に対してその旨を説明した上で、納税義務者及び税務代理人双方に対して送付又は交付することに留意する。

なお、印紙税に係る通知のみを納税義務者に対して行うよう税務代理人又は納税義務者から申出があった場合には、新たに印紙税に係る「更正決定等をすべきと認められない旨の通知書」を作成し、納税義務者に対して送付又は交付する。

(2) 調査経過記録書への記載

対象書類を税務代理人に送付又は交付することとした場合には、次の事項を調査経過記録書に記載する。

イ税務代理人に送付又は交付することを確認した事績

ロ 代理受領(書面)の対象書類の名称

ハ送付先の税務代理人の氏名、事務所名及び所在地

二その他の特筆すべき事項

(3) 対象書類の税務代理人への送付

イ対象書類の送付先

税務代理権限証書に記載された事務所の所在地へ送付する。

ロ対象書類の回付

実地調査の担当者は、対象書類を発送担当者に回付する場合には、各部門において次のとおり対応する。

なお、広域運営対象署がセンター対象署の場合は、次項4 「センター対象署における対応」に従ってセンターに引き継ぐ。

(イ)個人課税部門及び法人課税部門

税務代理権限証書の写し及び上記3(2)で記載した調査経過記録書の該当ページの写し(以下「調査経過記録書の写し」という。)を併せて回付する。

なお、広域運営対象署の事案については、広域運営対象署において対象書類を出力するため、確実に広域運営対象署の発送担当者に適宜の方法で引き継ぐ。

(ロ) 資産課税部門

A 相続税及び贈与税

対象書類の送付先である税務代理人の氏名、事務所名及び所在地を記載した送付書(以下「代理受領用の送付書」という。)を作成し、対象書類、税務代理権限証書の写し及び調査経過記録書の写し(以下、これらを併せて「対象書類等」という。)とともに回付する。

なお、広域運営対象署の事案については、広域調査担当者が代理受領用の送付書を作成し、対象書類等とともに広域運営対象署の総括統括官に確実に引き継ぐ。

おって、相続税におけるグループ申告の場合などで、税務代理人が複数いる場合等は、代理受領の申出及び希望の有無に応じて対象書類を送付する。

B 譲渡所得(株式等譲渡所得を含む。)及び山林所得

実地調査の担当者は、令和5年7月3日付東局課ー資2-46ほか2課合同「『修正申告書等の回付要領』の制定について」事務運営指針に基づき、「譲渡(山林)所得要更正事案等の連絡整理簿」(以下「連絡整理簿」という。)に所要事項を記載し、対象書類等とともに総括統括官に引き継ぐ。

なお、広域運営対象署の事案については、広域調査担当者が、対象書類等を広域運営対象署の総括統括官に確実に引き継ぎ、広域運営対象署の総括統括官が連絡整理簿に所要事項を記載する。

おって、連絡整理簿の記載に当たっては、「氏名」欄及び「住所(納税地)」欄に納税者及び税務代理人を併記することとし、対象書類等の引継ぎを受けた総括統括官は、上記事務運営指針に基づき、連絡整理簿及び対象書類等を個人課税部門の総括統括官に回付する。

(ハ) 総合調査担当特別国税調査官及び開発調査担当特別国税調査官

上記3(3)口(イ)及び(口)の各部門の取扱いに準ずる。

(ニ)酒類指導官

税務代理権限証書の写し及び調査経過記録書の写しを併せて広域運営中心署の酒類指導官に回付する。

なお、局所管製造場等に係る局調査部門(酒税担当)の事案については、製造場等の納税地を所轄する広域運営中心署において対象書類を出力するため、局調査部門(酒税担当)から税務代理権限証書の写し及び調査経過記録書の写しを広域運営中心署の酒類指導官に回付する。

ハ 発送担当者による送付先の確認

対象書類の発送担当者は、回付された対象書類と調査経過記録書の写しに記載された対象書類が一致していることを確認する。

なお、税務代理権限証書の写し等に記載された税務代理人の氏名、事務所名及び所在地と、送付先を記載した封筒等を突合し、送付先に誤りがないか確認した上で発送する。

ニ 文書発送簿への記載

対象書類を税務代理人に送付する際には、送付先である税務代理人の氏名等のほか、実地調査に係る納税者名を文書発送簿の宛先欄に記載する。

(注) KSKシステムで作成される文書発送名簿や更正決定等通知書発送名簿を出力した場合には、宛名の欄に納税者名が印字されるため、送付先である税務代理権限証書に記載されている事務所名等に補正する必要があることに留意する。

4 センター対象署における対応

センター対象署においては、調査実施部署(センター対象署の各部門)と対象書類を出力する部署(センター)が異なる場合があることから、調査実施部署において次のとおり対応する。

なお、代理受領(書面)の対象外となる場合は、税務代理人に対して、「代理受領(書面)には応じられない」旨を丁寧に説明する。

(1) 個人課税部門

対象書類全てについて、代理受領(書面)の対象外とする。

(2) 資産課税部門

イ相続税及び贈与税

代理受領用の送付書を作成し、対象書類等とともにセンター(申告処理(第1) グループの主任国税管理官)に回付する。

なお、広域運営対象署の事案については、広域調査担当者が代理受領用の送付書を作成し、対象書類等とともに広域運営対象署の総括統括官に確実に引き継ぎ、広域運営対象署からセンター(申告処理(第1) グループの主任国税管理官)に回付する。

おって、相続税におけるグループ申告の場合などで、税務代理人が複数いる場合等は、代理受領の申出及び希望の有無に応じて対象書類等をセンター(申告処理(第1) グループの主任国税管理官)に回付する。

ロ 譲渡所得(株式等譲渡所得を含む。)及び山林所得

対象書類全てについて、代理受領(書面)の対象外とする。

(3) 法人課税部門

対象書類、税務代理権限証書の写し、調査経過記録書の写し、代理受領先を記載したワッペン及び封入書類一覧(以下「封入一覧」という。)をセンター(申告処理(第1) グループの主任国税管理官)に回付する。

なお、広域運営対象署の事案については、広域運営対象署において対象書類を出力するため、確実に広域運営対象署の発送担当者に適宜の方法で引き継ぐ。

おって、センター対象署からセンターヘの引継ぎに当たっては、税務代理人が対象書類の一部のみ代理受領を希望した場合や、対象書類以外の書類が含まれる場合など、送付先が複数になる場合には、送付先別に封入一覧を作成することに留意する。

(4) 総合調査担当特別国税調査官及び開発調査担当特別国税調査官

上記4(1)~(3)の各部門の取扱いに準ずる。

5 調査部所管法人の代理受領(書面)に係る事務処理

局調査管理課から対象書類等が署に回付されるため、署の発送担当者は、上記3(3)に準じて、対象書類を税務代理権限証書の写しに記載された事務所の所在地へ送付する。

なお、センター対象署からセンターヘの引継ぎに当たっては、上記4(3)と同様に対応する。

6 センター(申告処理グループ)における対応センター対象署から回付された対象書類等については、回付元の部門に応じて以下のとおり対応する。

(1) 資産課税部門

イ 対象書類と調査経過記録書の写しに記載された対象書類が一致していることを確認する。

ロ 税務代理権限証書の写し等に記載された税務代理人の氏名、事務所名及び所在地と代理受領用の送付書に記載された送付先を突合し、送付先に誤りがないか確認した上で発送する。

ハ 文書発送簿には、送付先である税務代理人の氏名、事務所名のほか、当該実地調査に係る納税者名を宛先欄に記載する。

ニ 確認に使用した税務代理権限証書の写し等については、加算税の賦課決定決議書(決裁用)等とともにセンター対象署に引き継ぐ。

(2) 法人課税部門

イ 対象書類と調査経過記録書の写しに記載された対象書類が一致していることを確認する。

ロ 税務代理権限証書の写し及び封入一覧に記載された税務代理人の氏名若しくは事務所名及び所在地と代理受領先を記載したワッペンの送付先を突合し、送付先に誤りがないか確認した上で発送する。

ハ 税務代理人が対象書類の一部のみ代理受領(書面)を希望した場合については、センター対象署から封入一覧が2通(納税者又は連絡先

宛及び税務代理人宛)移送されるため、封入一覧に記載された対象書類をそれぞれの宛先に発送する。

ニ 確認に使用した調査経過記録書の写しは、対象書類の副本等とともにセンター対象署に引き継ぐとともに、文書発送簿には、送付先である税務代理人の氏名等のほか、当該実地調査に係る納税者名を宛先欄に記載する。

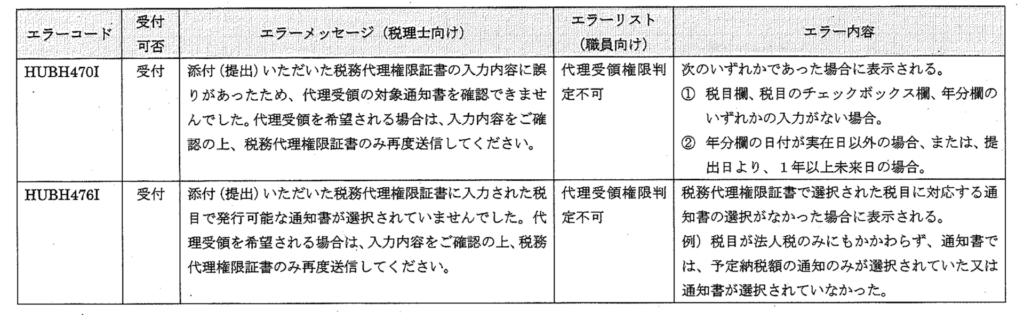

税務代理権限証書の受付チェックで表示されるメッセージ

〇税務代理権限証書が添付送信された場合

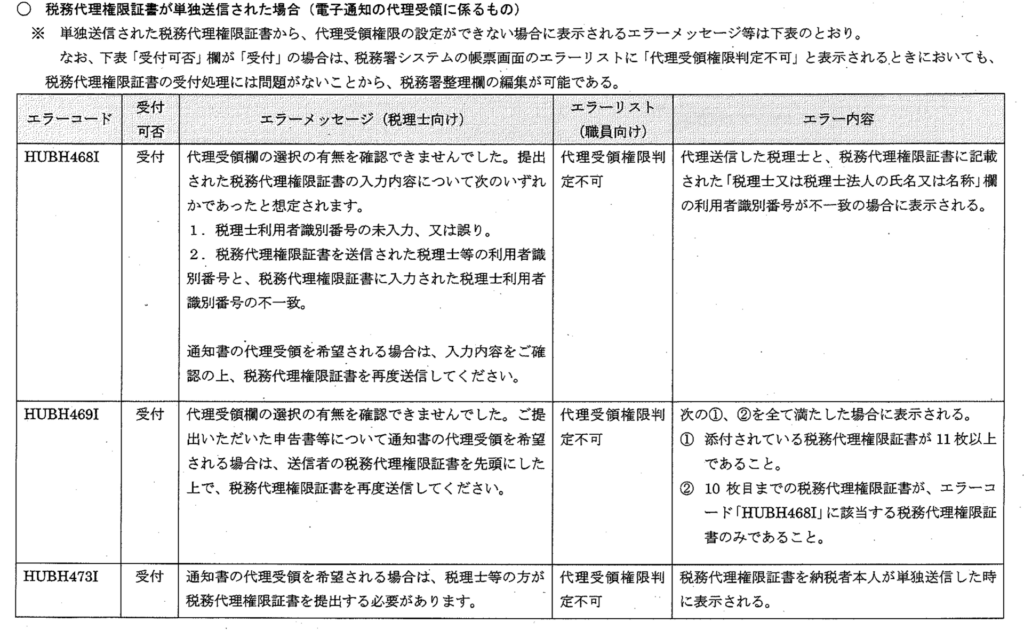

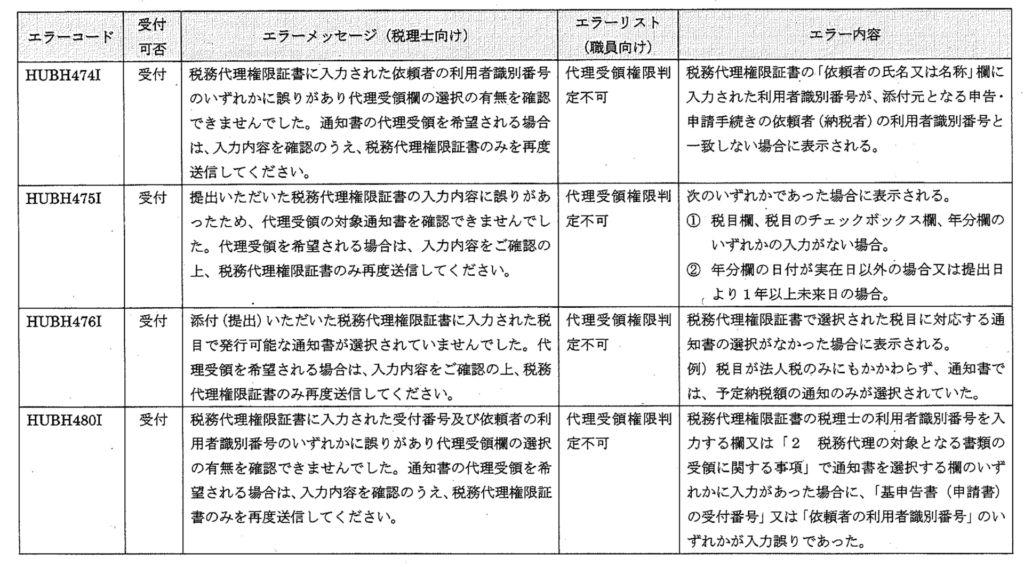

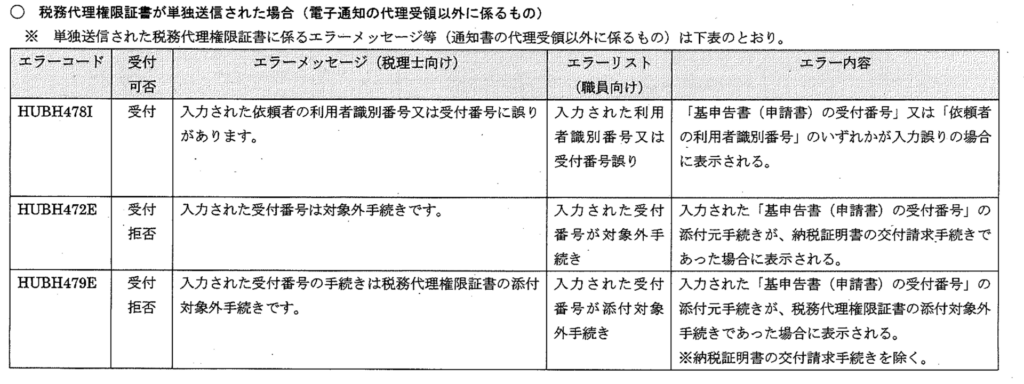

※ 申告書、更正の請求書、適格請求書発行事業者の登録申請書等(以下「申告書等」という。)に添付された税務代理権限証書から、代理受領権限の設定ができない場合に表示されるエラーメッセージ等は下表のとおり。

なお、下表「受付可否」欄が「受付」の場合は、税務署システムの帳票画面のエラーリストに「代理受領権限判定不可」と表示されるときにおいても、申告書等の受付処理には問題がないことから、KSK連絡や税務署整理欄の編集が可能である。

▶ 4つの代理受領条件:①申告書等と証書の双方をe-Taxで提出②納税者が電子通知を希望③証書に代理受領希望の通知種類を選択④その他条件を全て充足

▶ 令和6年4月以降の対象書類:更正の請求に係る更正通知・理由なし通知、加算税の賦課決定通知等

▶ 確認手順:担当者が証書・申告書等の提出状況・希望フラグを確認し代理受領の適否を判断

よくある質問(FAQ)

税理士代理受領(電子通知)に必要な条件は何ですか?

e-Taxで申告書等と税務代理権限証書の双方を提出していること、納税者が電子通知を希望していること、税務代理権限証書に代理受領希望の通知種類が選択されていることなど、4つの条件を全て満たす必要があります。

電子通知で代理受領できる書類にはどのようなものがありますか?

令和6年4月1日以降、①更正の請求に係る更正通知・理由なし通知、②加算税の賦課決定通知、③予定納税額の通知、④予定納税額の減額申請に係る承認・却下通知、⑤適格請求書発行事業者の登録通知の5種類が対象です。

書面による代理受領(書面)の対象書類は何ですか?

実地調査に起因する書類(加算税の賦課決定通知書、更正決定等通知書、納税告知書など)に限られます。令和4年度税理士法改正後も対象書類の拡大は行われていません。

代理受領権限を終了させるにはどうすればよいですか?

税理士は「税務代理の委任が終了した旨の通知書(終了通知書)」をe-Taxで提出します。e-Tax受付番号と依頼者の利用者識別番号が入力されていれば、e-Tax上で自動的に代理受領権限が削除されます。

参考資料(ダウンロード可)

東京国税局 税理士代理受領に係る事務処理要領の制定について(指示).pdf

以下の記事も参考にしてください。