この記事では、「財産評価基本通達」に定めのない、あるいは通達による評価が著しく不適当と認められる財産について、国税庁がどのように評価処理を行うかを定めた運用指針を紹介します。

通達第5項は「評価方法の定めのない財産の評価」、第6項は「この通達の定めにより難い場合の評価」についての規定です。本指針は、こうした財産に対する評価の一元的・適正な取扱いを目的として、評価手続・報告体制・協議ルートを具体的に定めています。

特に注目すべきポイントは以下のとおりです:

- 財産の評価が困難または著しく不適当と判断された場合、チェックシート(第5項・第6項用)を用いて資産評価官へ報告・協議する体制が整備されていること

- 通達による評価額と他の合理的評価額に著しい乖離がある場合、一定の条件のもと通達によらない評価が認められること

- 評価通達の見直しにつながる事案の共有や、路線価が反映しきれていない場合の補完的な評価方法(例:時点修正率による地価算定式)も明記されていること

相続税などで評価困難な財産に直面する実務家にとって、非常に実用的な内容です。評価の公正性と柔軟性を両立させる制度設計がよくわかる資料ですので、ぜひご確認ください。

本記事の紹介

✅ 国税庁「財産評価基本通達第5項・第6項の運用について(事務運営指針)」の紹介です

評価方法が定められていない財産や、通達による評価が著しく不適当な財産について、資産評価官への報告・協議体制を定めた国税庁事務運営指針です。チェックシート(第5項・第6項用)を用いた報告手順、評価通達に基づかない評価が認められる要件、路線価が反映されない場合の地価算定式等が定められています。

以下、国税庁「財産評価基本通達第5項((評価方法の定めのない財産の評価))及び第6項((この通達の定めにより難い場合の評価))の運用について(事務運営指針)」(平成12年6月5日、最終改正令和5年6月30日)の紹介です。

(趣旨)

昭和39年4月25日付直資56、直審(資) 17 「財産評価基本通達」の第5項((評価方法の定めのない財産の評価))及び第6項((この通達の定めにより難い場合の評価))の定めに関して、該当事案の一元的かつ適切な管理により、適正・公平な課税の実現が図られるよう、その運用に係る事務処理要領を定めるものである。

財産評価基本通達第5項及び第6項の運用に係る実施要領

1 資産評価官に対する報告等

(1) 署統括官からの報告

資産課税(担当)部門(評価専門官、資産税担当特別国税調査官及び付職員を含む。以下同じ。)が、相続税等の調査時等において、課税財産の評価について検討する中で、評価通達にその財産の評価方法に係る定めがないもので評価することが困難なもの又はその財産を評価通達の定めによって評価することが著しく不適当と認められるものを把握した場合には、署統括官は、次に掲げる事項を取りまとめるとともに、別紙1「評価通達第5項チェックシート」又は別紙2 「評価通達第6 項チェックシート」(以下、併せて「5 項・6項チェックシート」という。)を作成の上、速やかに資産評価官に対して報告する。

イ その財産の詳細及び事案の概要

ロ 報告までの調査等により把握した事実の詳細

ハ 評価通達にその財産の評価方法に係る定めがないもので評価することが困難な理由又は評価通達の定めによって評価することが著しく不適当と認められる理由

二 その他参考となるべき事項

なお、評価通達の定めによって評価することが著しく不適当であるかどうかは、次の①ないし③を総合的に勘案して判断する。

① 評価通達に定められた評価方法以外に、他の合理的な評価方法が存在するか。

② 評価通達に定められた評価方法による評価額と他の合理的な評価方法による評価額との間に著しい乖離が存在するか。

③ 課税価格に算入される財産の価額が、客観的交換価値としての時価を上回らないとしても、評価通達の定めによって評価した価額と異なる価額とすることについて合理的な理由があるか。

評価通達の定めによって画ー的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、当該合理的な理由があると認められる。

なお、評価通達の定めによって評価した価額と課税価格に算入される財産の価額(他の合理的な評価方法によって評価した価額)との間に著しい乖離があるということをもって、当該事情があるということはできないことに留意する。

(注) 1 報告に当たっては、当該財産に関する事実確認(対象となる財産の特定等)を確実に行うとともに、評価通達への当てはめや評価方法等の検討を十分に行うことに留意する。

2 上記「その財産を評価通達の定めによって評価することが著しく不適当と認められるものを把握した場合」には、他の合理的な評価方法によって評価した価額が評価通達の定めによって評価した価額を上回る場合又は下回る場合のいずれも含まれることに留意する。

3 相続税等の事案の処理に当たり、課税財産の評価以外の部分に問題がある場合には、必要に応じて、局資産課税課に対してその問題点の連絡を行うことに留意する。

4 相続税等の調査において、争点整理表を作成する必要がある場合には、争点整理表に5 項・6 項チェックシートを添付するなどして、適宜争点整理表の記載内容を省略して差し支えない。

(2) 局資産課税課長、機動課長、資料調査課長又は審理課長からの連絡

局資産課税課、機動課、資料調査課又は審理課が、相続税等の調査等において、課税財産の評価について検する中で、上記(1)の本文と同様の事実を把握した場合には、局資産課税課長、機動課長、資料調査課長又は審理課長は、上記(1)のイからハに掲げる事項のほか、評価通達の定めのうち、その財産の評価方法として準用できると考えられるもの又はその財産の評価につき最も適当と考えられる評価方法に関する意見を取りまとめるとともに、5 項・6項チェックシートを作成の上、速やかに資産評価官に対して連絡し、処理方針について協議する。

2 資産評価官における検討及び処理

上記1により報告又は連絡(以下「報告等」という。)を受けた資産評価官は、その財産の評価方法について検討し、評価通達第5項(評価することが困難なものに限る。以下同じ。)又は第6項の定めに該当すると見込まれる場合には、上記1 により作成された5 項・6項チェックシートを必要に応じて補完記入の上、その財産の本質に最も適合した評価方法についての意見を付し、当該事案について資産評価企画官に連絡し、処理方針について協議した上で、次に掲げる区分に応じてそれぞれ次に掲げるとおり処理する。

(1) 評価通達第5項に該当する場合

資産評価企画官との協議の結果、報告等に係る財産の本質に最も適合するとされた評価方法を、報告等を行った署統括官、局資産課税課長、機動課長、資料調査課長又は審理課長に指示又は連絡する。

(2) 評価通達第6項に該当する場合

資産評価企画官との協議の結果、評価通達の定めによって評価することが著しく不適当と認められることから、国税庁長官の指示を受けて評価することが相当とされた場合には、その財産の評価方法について上申する。

(3) 評価通達の定めによって評価することが適当な場合

資産評価企画官との協議の結果、報告等に係る財産について評価通達の定めによって評価することが適当であるとされた場合には、その旨を報告等を行った署統括官、局資産課税課長、機動課長、資料調査課長又は審理課長に指示又は連絡する。

3 上申に対する処理

上記2の(2)により上申があった場合には、資産評価企画官は、その財産の評価方法について、関係各課との連絡・協議を図りつつ検討を行い、その結果について資産評価官に指示する。資産評価官は、当該指示に基づき、その財産の評価方法の報告等を行った署統括官、局資産課税課長、機動課長、資料調査課長又は審理課長に指示又は連絡する。

4 報告等に係る財産の評価に関する処理

署統括官、局資産課税課長、機動課長、資料調査課長又は審理課長は、資産評価官からの指示又は連絡に基づき、速やかに相続税等の調査に係る処理を行う。

5 関係各課に対する周知等

資産評価企画官は、報告等に係る財産の評価方法の検討結果について、今後も同様の事案の発生が見込まれるなど、執務の参考となると認める場合は、関係各課及び職員に対して周知を図るとともに、必要に応じて評価通達の見直しを行うなど、適切な処置を講ずる。

6 資産課税課との協議について

資産評価企画官及び資産評価官は、報告等に係る財産の評価方法が、現に発生している他の同様の事案に波及すること等が見込まれる場合には、今後の対応について庁資産課税課及び局資産課税課との協議を行う。この場合、庁資産課税課及び局資産課税課は、必要に応じて、関連事案の把握及びその後の具体的な指示等、適切な処置を講じる。

7 適用除外事案

次に掲げる事案については、原則として、上記2の協議の対象としない。ただし、評価方法等について、特に検討を要すると認められる特別の事情のあるものについては、この限りでない。

(1) 地価の大幅な下落その他路線価等に反映されない事情が存することから、路線価等を基として評価通達の定めに従って評価することが適当でないと認められる土地等に係る事案

(注)このような事案については、別紙3 「路線価等によらない評価額に基づく相続税等の課税処理について」により処理することに留意する。

(2) 上記(1)のほか、個別の法令解釈通達で評価方法が規定されているもの、又は判例等により先例として示されているもので、これに準拠して処理することができる事案

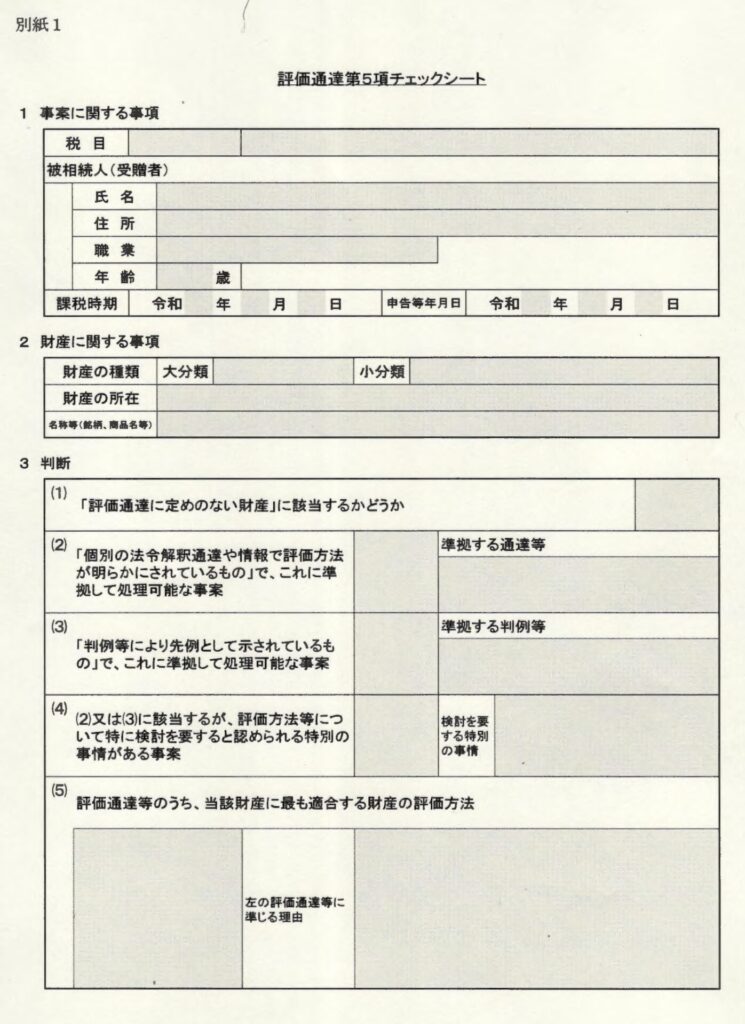

別紙1 評価通達第5項チェックシート

評価通達第5項チェックシートの記載要領

1 事案に関する事項

事案に関する事項を記載する。

2 財産に関する事項

(1) 財産の種類の「大分類」欄は、土地等、家屋、動産、無体財産権、株式、出資、公社債、その他の金融商品、信託受益権などの財産の種類を記載(リストポックスから選択又は直接入力)する。

(2) 財産の種類の「小分類」欄は、財産の種類に応じ、評価通達の定め等に基づき、例えば、次のとおり記載する。

土地等:宅地、農地、山林、雑種地、借地権、貸宅地など

家屋:貸家、建築中の家屋など

動産:一般動産、書画骨とう、船舶など

無体財産権:特許権、著作権、営業権など

株式:上場株式、取引相場のない株式、配当期待権など

出資:持分会社の出資、医療法人の出資、農業協同組合等の出資、企業組合の出資など

公社債:利付公社債、割弓I発行の公社債、転換社債型新株予約権付社債、仕組債など

(注)更に詳しい商品名などについては、下欄の「名称等(銘柄、商品名等)」に入力する。

3 判断

(1)~(4)

・該当か非該当かを記載(リストボックスから選択)する。

・(2)又は(3)に該当する場合には、右の欄に準拠するものを記載する。

・(4)に該当する場合には、右の襴に特に検討を要すると判断した具体的な理由を記載する。

(5) 評価通達等のうち,当該財産に最も適合する財産の評価方法

・左の欄には、例えば、「評価通達●」、「令和●年資産評価企画官情報●号」などと記載する。

・右の欄には、当該財産の性質等に照らして左の襴の評価通達の定め等に準じることが相当であると判断した具体的な理由を記載する。

(注)理由が書ききれない場合は、理由を記載した適宜の様式を添付することにより、当該欄の記載を「別添資料参照」など省略して差し支えない。

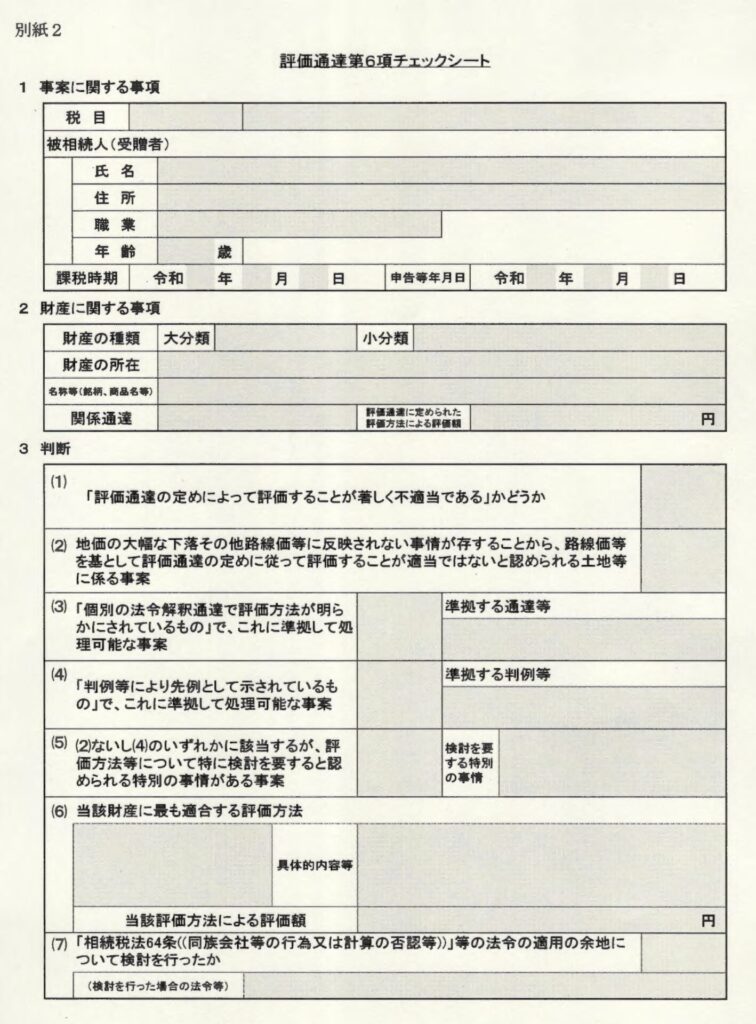

別紙2 評価通達第6項チェックシート

評価通達第6項チェックシートの記載要領

1 事案に関する事項

事案に関する事項を記載する。

2 財産に関する事項

(1) 財産の種類の「大分類」欄は、土地等、家屋、動産、無体財産権、株式、出資、公社債、その他の金融商品、信託受益権などの財産の種類を記載(リストボックスから選択又は直接入力)する。

(2) 財産の種類の「小分類」欄は、財産の種類に応じ、評価通達の定め等に基づき、例えば、次のとおり記載する。

土地等:宅地、農地、山林、雑種地、借地権、貸宅地など

家屋:貸家、建築中の家屋など

動産:一般動産、書画骨とう、船舶など

無体財産権:特許権、著作権、営業権など

株式:上場株式、取引相場のない株式、配当期待権など

出資:持分会社の出資、医療法人の出資、農業協同組合等の出資、企業組合の出資など

公社債:利付公社債、割引発行の公社債、転換社債型新株予約権付社債、仕組債など

(注)更に詳しい商品名などについては、下襴の「名称等(銘柄、商品名等)」に入力する。

(3) 「関係通達」欄には、当該財産の種類に係る評価通達の定め(通達項番)を記載する(例えば、小分類が定期借地権等の目的となっている「貸宅地」の場合、「評価通達25、27-2」と記載) 。

3 判断

(1)~(5)

・該当か非該当かを記載(リストポックスから選択)する。

・(3)又は(4)に該当する場合には、右の欄に準拠するものを記載する。

・(5)に該当する場合には、右の欄に特に検討を要すると判断した具体的な理由を記載する。

(6) 当該財産に最も適合する評価方法

・左の欄には、評価通達の定めに代えて当該財産に最も適合すると考えられる評価方法を記

載する。

・右の欄には、当該財産の性質等に照らして左の襴の評価方法により評価することが相当であ

ると判断した具体的な理由を記載する。

(注)理由等が書ききれない場合は、理由等を記載した適宜の様式を添付することにより、各襴

の記載を「別添資料参照」など省略して差し支えない。

(7) 評価通達第6項の適用の検討のほか、他の法令の適用によるべきか否かの検討を行った場合は

該当と記載(リストボックスから選択)し、法令等を記載する。

別紙3

路線価等によらない評価額に基づく相続税等事案の課税処理について

1 地価の大幅な下落その他路線価等に反映されない事情が存することにより路線価等を基として

評価通達の定めに従って評価することが適当でないと認められる場合には、個別に課税時期における地価を鑑定評価その他の合理的な方法により算定することとする。

なお、地価の大幅な下落等があった場合の簡便な地価の算定方法として、次の方法によることも合理的な方法の一つとして考えられる。

課税時期における地価=路線価等÷0.8 (1一時点修正率)

時点修正率:地価の年間下落率 × 1月から課税時期までの月数÷ 12

地価の年間下落率:路線価や公示価格等の下落率による。

2 路線価等によらない価額で土地等を評価して申告又は更正の請求があった場合には、納税者の主張を十分に聴取し、その適否を判断することとし、必要に応じて鑑定評価を依頼し、適正に処理する。

(注)このような事案の処理に当たっては、資産評価官は適切に署統括官を指導するなど、局署間で連絡を密にし効率的かつ統一的な処理が図れるよう配意する。

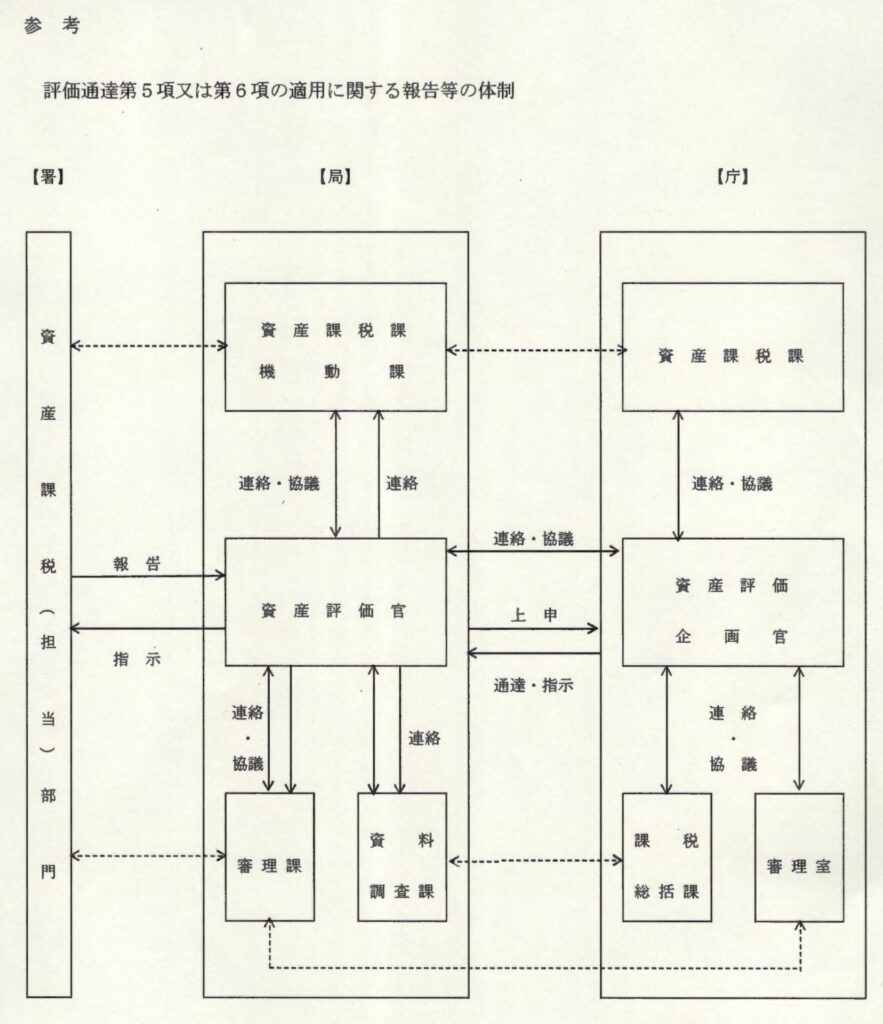

参考 評価通達第5項又は第6項の適用に関する報告等の体制

✅ 主なポイント

- 報告体制:評価困難・著しく不適当な事案は「5項・6項チェックシート」を作成し資産評価官に報告

- 第6項該当要件:①他の合理的評価方法の存在、②評価額の著しい乖離、③通達によらない合理的理由の3点を総合判断

- 上申手続:資産評価企画官が関係各課と協議の上、国税庁長官の指示を受けて評価方法を決定

- 適用除外:路線価が反映されない地価下落事案等は別紙3の手順で処理(個別鑑定等)

- 路線価によらない簡便算定式:課税時期地価=路線価÷0.8×(1-時点修正率)

📌 実務上の留意点

第6項の適用は「評価通達による評価額と他の合理的評価額に著しい乖離があること」のみでは認められません。課税価格が客観的交換価値(時価)を上回らなくても、実質的な租税負担の公平に反する事情がある場合に初めて認められます。報告に当たっては、対象財産の事実確認を確実に行い、評価通達への当てはめや評価方法の検討を十分に行うことが求められます。