本記事では、平成23年6月の税制改正により店頭デリバティブ取引等に係る所得が申告分離課税の対象となった改正の内容を、財務省「平成23年度税制改正の解説」及び内閣法制局資料をもとに紹介します。

改正の概要

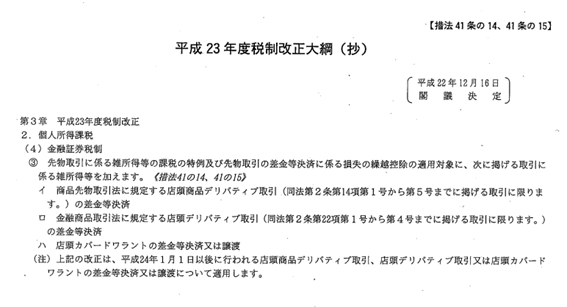

平成23年6月の税制改正により、店頭商品デリバティブ取引や店頭デリバティブ取引について金融商品間の課税の中立性を高める観点から、店頭デリバティブ取引等に係る所得を分離課税の対象とすることとされました。以下は、当時の「内閣法制局資料 経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律案」の資料の一部の照会です。

財務省「平成23年度税制改正の解説」112-115頁

六 先物取引に係る雑所得等の課税の特例等の改正

1 改正前の制度の概要

⑴ 先物取引に係る雑所得等の課税の特例

① 先物取引に係る雑所得等の申告分離課税

居住者又は国内に恒久的施設を有する非居住者(以下「居住者等」といいます。)が、次に掲げる先物取引をし、かつ、その先物取引の区分に応じ、それぞれ次に定める差金等決済をした場合には、その差金等決済に係るその先物取引による事業所得、譲渡所得及び雑所得については、他の所得と区分して15%(他に個人住民税5%)の税率で課税することとされていました(旧措法41の14①)。

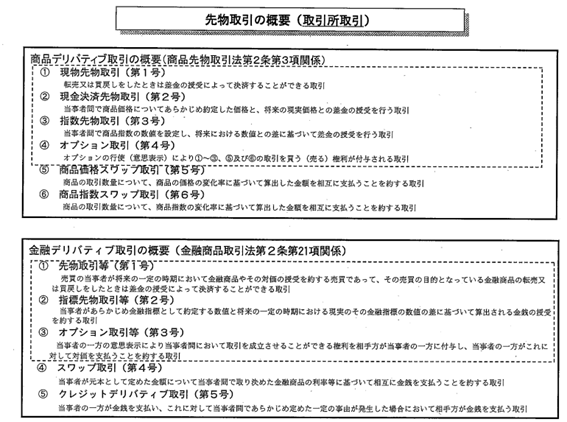

イ 商品先物取引法第2条第3項第1号から第4号までに掲げる取引(同号に掲げる取引にあっては、同号イからハまでに掲げる取引を成立させることができる権利に係るものに限ります。)で同項に規定する先物

取引に該当するもの(同条第9項に規定する商品市場において行われる同条第10項第1号ホに掲げる取引を含みます。以下「商品先物取引」といいます。)……その商品先物取引の決済(その商品先物取引に係る

商品の受渡しが行われることとなるものを除きます。)

ロ 金融商品取引法第2条第21項第1号から第3号までに掲げる取引(市場デリバティブ取引に該当するもののうち一定のものに限ります。以下「金融商品先物取引等」といいます。)……その金融商品先物取引等の決済(その金融商品先物取引等に係る金融商品の受渡しが行われることとなるものを除きます。)

ハ 金融商品取引法第2条第1項第19号に掲げる有価証券(カバードワラント)で金融商品取引所に上場されているものの取得……平成22年1月1日以後に行うその有価証券に表示される権利の行使若しくは放棄又はその有価証券の譲渡(金融商品取引業者に対するもの等に限ります。)

② 先物取引に係る雑所得等の金額の計算

申告分離課税の対象とされる「先物取引に係る雑所得等の金額」は、差金等決済に係る先物取引による事業所得の金額、譲渡所得の金額及び雑所得の金額の合計額(先物取引による総収入金額から、その先物取引の差金等決済に係る先物取引に要した委託手数料及びその他の経費の額の合計額を控除した金額)とされていました。

また、先物取引の差金等決済により損失が生じたときは、その損失は他の差金等決済に係る先物取引による所得との間でのみ通算できる(先物取引による事業所得の金額、譲渡所得の金額又は雑所得の金額の計算上生じた損失があるときは、他の先物取引による事業所得の金額、譲渡所得の金額又は雑所得の金額から控除することができる)こととされており、その差金等決済に係る先物取引による所得以外の他の所得から控除することはできないこととされていました(旧措法41の14①、旧措令26の23①)。

なお、このように計算した結果、先物取引に係る雑所得等の金額の計算上なお損失が生じる場合には、所得税法その他所得税に関する法令の規定の適用については、その損失の金額はなかったものとみなされます。

⑵ 先物取引の差金等決済に係る損失の繰越控除

確定申告書を提出する居住者等が、その年の前年以前3年内の各年において生じた先物取引の差金等決済に係る損失の金額(この先物取引の差金等決済に係る損失の繰越控除により既に前年以前に控除されたものを除きます。)を有する場合には、上記⑴②のその損失の金額はなかったものとする原則にかかわらず、その先物取引の差金等決済に係る損失の金額に相当する金額は、その確定申告書に係る年分の先物取引に係る雑所得等の金額を限度として、その先物取引に係る雑所得等の金額の計算上控除できることとされています(措法41の15①②)。

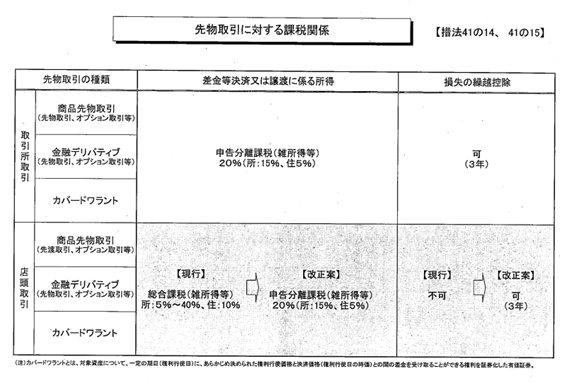

2 改正の内容

本特例は、公正な価格形成及び価格変動のリスクヘッジの場としての機能を充分に発揮できる流動性に富んだ先物市場を形成することが必要であるとの観点や、投資家保護策がより手厚く講じられている制度化された取引所における取引を促進する観点から講じられている措置であるため、上記1のとおり市場において行う先物取引のみが対象とされていました。一方、商品先物取引法においては取引所取引・店頭取引を通じた横断的な規制体系が整備されたり、金融商品取引法においては店頭デリバティブ取引について市場デリバティブ取引と同様の証拠金規制等が整備されるなど、店頭取引についても投資家保護策が講じられてきているところです。

これらを踏まえ、平成23年度改正においては、店頭商品デリバティブ取引や店頭デリバティブ取引について金融商品間の課税の中立性を高める観点から、店頭デリバティブ取引等に係る所得を本特例の対象とすることとされました(措法41の14①一~三)。

⑴ 先物取引に係る雑所得等の課税の特例の改正

上記1⑴の先物取引に係る雑所得等の課税の特例の対象となる先物取引の差金等決済の範囲に、次の先物取引の区分に応じ、それぞれ次に定める差金等決済を追加することとされました。

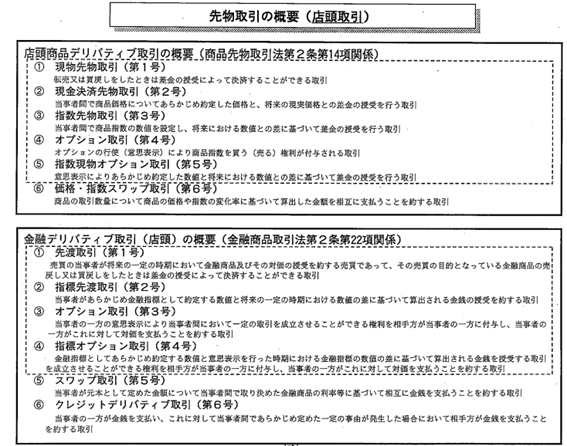

① 商品先物取引法第2条第14項第1号から第5号までに掲げる取引(同項第4号に掲げる取引にあっては、同号イからハまでに掲げる取引を成立させることができる権利に係るものに限ります。)で同項に規定する店頭商品デリバティブ取引に該当するもの……その店頭商品デリバティブ取引の決済(その店頭商

品デリバティブ取引に係る商品の受渡しが行われることとなるものを除きます。)

具体的には、商品市場及び外国商品市場によらないで行われる次の取引が対象となります。

イ 現物先物取引(商品先物取引法第2条第14項第1号)

転売又は買戻しをしたときは差金の授受によって決済することができる取引

ロ 現金決済先物取引(商品先物取引法第2条第14項第2号)

当事者間で商品価格についてあらかじめ約定した価格と、将来の現実価格との差金の授受を行う取引

ハ 指数先物取引(商品先物取引法第2条第14項第3号)

当事者間で商品指数の数値を設定し、将来における数値との差に基づいて差金の授受を行う取引

(注) 上記イからハまでの取引の商品として、商品CFD取引があります。

ニ オプション取引(商品先物取引法第2条第14項第4号)

オプションの行使(意思表示)により商品指数を買う(売る)権利が付与される取引(上記イからハまでの取引を成立させることができる権利に係るものに限ります。)

ホ 指数現物オプション取引(商品先物取引法第2条第14項第5号)

意思表示によりあらかじめ約定した数値と将来における数値との差に基づいて差金の授受を行う取引

(注) 上記ニ及びホの取引の商品として、貴金属オプション取引などがあります。

② 金融商品取引法第2条第22項第1号から第4号までに掲げる取引(同項第3号に掲げる取引にあっては、同項第5号から第7号までに掲げる取引を成立させることができる権利に係るものを除きます。)で同項に規定する店頭デリバティブ取引に該当するもの……その店頭デリバティブ取引の決済(その店頭デリバティブ取引に係る同条第24項に規定する金融商品の受渡しが行われることとなるものを除きます。)

具体的には、金融商品市場及び外国金融商品市場によらないで行われる次の取引が対象となります。

イ 先渡取引(金融商品取引法第2条第22項第1号)

売買の当事者が将来の一定の時期において金融商品及びその対価の授受を約する売買であって、その売買の目的となっている金融商品の売戻し又は買戻しをしたときは差金の授受によって決済することができる

取引

ロ 指標先渡取引(金融商品取引法第2条第22項第2号)

当事者があらかじめ金融指標として約定する数値と将来の一定の時期における数値の差に基づいて算出される金銭の授受を約する取引

(注)上記イ及びロの取引の商品として、証券CFD取引、外国為替証拠金取引などがあ

ります。

ハ オプション取引(金融商品取引法第2条第22項第3号)

当事者の一方の意思表示により当事者間において一定の取引を成立させることができる権利を相手方が当事者の一方に付与し、当事者の一方がこれに対して対価を支払うことを約する取引(金融商品の売買、上記イ及びロの取引並びに次のニの取引を成立させることができる権利に係るものに限ります。)

ニ 指標オプション取引(金融商品取引法第2条第22項第4号)

金融指標としてあらかじめ約定する数値と意思表示を行った時期における金融指標の数値の差に基づいて算出される金銭を授受する取引を成立させることができる権利を相手方が当事者の一方に付与し、当事者の一方がこれに対して対価を支払うことを約する取引

(注)上記ハ及びニの取引の商品として、特約権付株券貸借取引、カバードコール取引、通貨オプションなどがあります。

③ 金融商品取引法第2条第1項第19号に掲げる有価証券で金融商品取引所に上場されていないもの(外国金融商品市場において行う取引であって同条第21項第3号に掲げる取引と類似の取引に係る権利を表示するものを除きます。)の取得……その有価証券に表示される権利の行使(その行使により同条第24項に規定する金融商品の受渡しが行われることとなるものを除きます。)若しくは放棄又はその有価証券の譲渡(金融商品取引業者に対するものその他の一定の譲渡に限ります。)

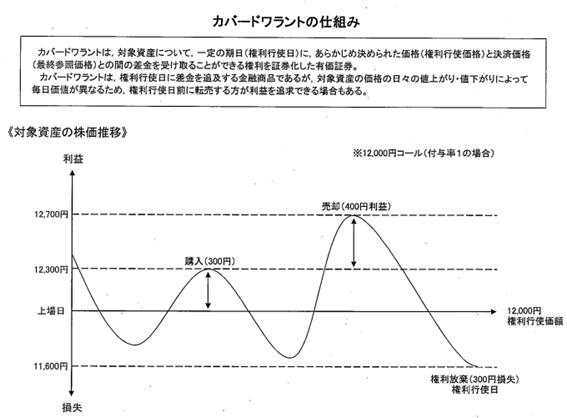

具体的には、いわゆるカバードワラントとして取引されているもので投資資産(個別銘柄の株価や株価指数)について、一定の期日(権利行使日)にあらかじめ決められた価額(権利行使価額)と決済価額(時価)との差金を受け取ることができる権利(オプション)を証券化した有価証券で上場されていないもの(外国金融商品市場において行う取引であってオプション取引と類似の取引に係る権利を表示するものを除きます。)が対象となります。

⑵ 先物取引の差金等決済に係る損失の繰越控除

先物取引の差金等決済に係る損失の繰越控除の対象となる先物取引の差金等決済は、上記⑴の先物取引の差金等決済と同じですので、上記⑴①から③までの先物取引の差金等決済に係る損失の金額もこの繰越控除の対象となります。

3 適用関係

上記2の改正は、先物取引に係る差金等決済で平成24年1月1日以後に行うものについて適用し、先物取引に係る差金等決済で同日前に行ったものについては、従前どおりとされています(改正法附則43)。

参考資料(ダウンロード可)

内閣法制局資料 経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律案.pdf

経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律案に係る法令協議資料(租税特別措置法第41条の14第1項第1号から第3号までに係る.pdf

内閣法制局資料(平成23年6月改正)租税特別措置法施行令等の一部を改正する政令案(租税特別措置法第41条の14第1項第1号から第3号までに係る部分に限る。).pdf

租税特別措置法施行令等の一部を改正する政令案(平成23年6月改正)に係る閣議請議のための決裁文書.pdf

租税特別措置法施行令等の一部を改正する政令案(平成23年6月改正)に係る法令協議資料(租税特別措置法第41条の14第1項第1号から第3号までに係る部分に限る。).pdf

よくある質問

Q1. 平成23年6月の税制改正で店頭デリバティブ取引はどのように変わりましたか?

平成23年6月の税制改正により、店頭商品デリバティブ取引や店頭デリバティブ取引等に係る所得が申告分離課税の対象とされました。金融商品間の課税の中立性を高める観点から、取引所取引だけでなく店頭取引も同様の課税となりました。

Q2. この改正はいつから適用されますか?

先物取引に係る差金等決済で平成24年1月1日以後に行うものについて適用されます。同日前に行ったものについては従前どおりとされています(改正法附則43)。

Q3. 先物取引に係る損失の繰越控除はどのような場合に認められますか?

確定申告書を提出する居住者等が、その年の前年以前3年内の各年において生じた先物取引の差金等決済に係る損失の金額について、繰越控除が認められます(ただし、既に前年以前に控除されたものを除きます)。