📌 この記事でわかること

本記事では、関東信越国税局文書回答「現物分配法人の株主が新株予約権を保有している場合の適格株式分配(適格スピンオフ)該当性について」の決裁資料を掲載・解説しています。現物分配後に少数株主が新株予約権を行使する予定がある事案における適格株式分配の要件充足可否を照会した事例です。

- 照会の核心:現物分配の直前に現物分配法人が完全子法人の発行済株式の全部を保有し全部を移転する場合、現物分配後の少数株主による新株予約権行使(A社株の新規発行予定)があっても、本件現物分配が株式分配・適格株式分配に該当するか

- 照会者の当てはめの結論:株式分配該当性は「現物分配の直前に発行済株式等の全部が移転するか否か」で判断 → 現物分配後の新株予約権行使は判断に影響しない → 本件現物分配は適格株式分配に該当する(法法2十二の十五の二・三、法令4の3)

- 適格株式分配の4要件(支配関係なし・特定役員全員退任なし・従業者80%以上継続・主要事業継続)の各事実関係への当てはめ

- 関係法令:法法2十二の五の二(現物分配)・同十二の十五の二(株式分配)・同十二の十五の三・法令4の3(適格株式分配)

関東信越国税局文書回答「現物分配法人の株主が新株予約権を保有している場合の適格株式分配(適格スピンオフ)該当性について」決裁資料.pdf

現物分配法人の株主が新株予約権を保有している場合の適格株式分配(適格スピンオフ)該当性について

Ⅰ 事前照会の趣旨及び事実関係

1 事実関係

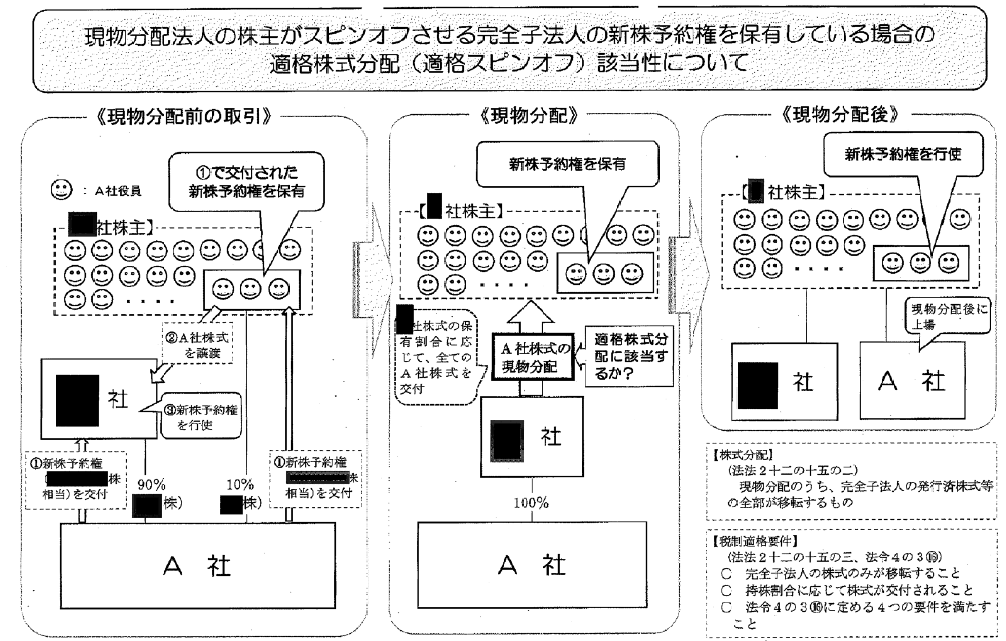

当社は、A社の発行済株式の90%を保有していますが、この度、A社を当社から独立させることを予定しています。当社は、独立させる手法として、A社の他の株主(以下「少数株主」といいます。)が保有するA社株式の残余部分(10%)の取得(以下「本件取得」といいます。)をして、A社を100%子法人とした上で、当社の株主に対し、当社株式の持株割合に応じて、A社の株式の全部を剰余金の配当として交付すること(以下「本件現物分配」といいます。)を予定しています。

なお、本件現物分配の際に、A社の株式以外の資産の交付は行いません。

ところで、A社の発行済株式の総数が当社の発行済株式の総数に比して少ないために、当社株式の保有数が少ない当社の株主には、本件現物分配に伴い交付するA社株式の数は、1株に満たない端数のみとなってしまいます。

そこで、当社は、本件現物分配の前に、A社の発行済株式の総数を当社の発行済株式の総数以上に増加させることを予定しています。具体的には、A社は、本件取得の前に、当社を含む既存の株主全員に対し、持株割合に応じて、A社の新株予約権を交付し、当社は、本件現物分配前に、A社の新株予約権を行使することで、A社の発行済株式の数を増加させます。

なお、少数株主においては、本件現物分配の後に、新株予約権を行使する予定としています。

以上のほか、本件現物分配における事実関係は、次のとおりとなっています。(1) 本件現物分配の前に、当社と他の者との間に他の者による支配関係はなく、かつ、本件現物分配の後に、A社と他の者との間に他の者による支配関係は見込まれていません。

(2) 本件現物分配の前に、A社に在籍する法人税法施行令第4条の3第4項第2号に規定する特定役員の全員は、本件現物分配の後も引き続きA社の特定役員を務めます。

(3) 本件現物分配の前日に、A社の業務に従事する者のうち、その総数の80%以上に相当する数の者が本件現物分配の後もA社の業務に引き続き従事することが見込まれています。

(4) A社の主要な事業は、本件現物分配の後もA社において引き続き行われることが見込まれています。

2 照会の趣旨

現物分配のうち、その現物分配の直前において、現物分配で資産の移転を行う法人(以下「現物分配法人」といいます。)により発行済株式等の全部を保有されていた法人(以下「完全子法人」といいます。)のその発行済株式等の全部が移転するものを株式分配といい、この完全子法人の株式のみが移転する株式分配のうち、法人税法及び同法施行令に定める適格要件の全てに該当する場合には、適格株式分配に該当することとされています。

本照会において、上記1の事実関係のとおり、少数株主が本件現物分配の後に新株予約権を行使する予定であり、その場合には、A社の発行済株式の数は、本件現物分配の直前において当社が保有するA社の発行済株式の数よりも増加することとなります。

しかしながら、当社が本件現物分配の直前においてA社の発行済株式の全部を保有しており、その発行済株式の全部を本件現物分配により移転することから、本件現物分配は株式分配に該当し、また、この株式分配は、適格要件の全てに該当するとして、適格株式分配に該当するものと考えてよいでしょうか。Ⅱ 照会者の求める見解の内容及びその理由

1 関係法令

(1) 現物分配について

現物分配とは、法人がその株主等に対しその法人の剰余金の配当などにより金銭以外の資産の交付をすることとされています。(法法2十二の五の二)。(2) 株式分配について

株式分配とは、現物分配のうち、その現物分配の直前において現物分配法人により発行済株式等の全部を保有されていた法人(完全子法人)のその発行済株式等の全部が移転するものとされています(法法2十二の十五の二)。(3) 適格株式分配について

適格株式分配とは、完全子法人の株式のみが移転する株式分配のうち、完全子法人と現物分配法人とが独立して事業を行うための株式分配として次のイからニに掲げる要件の全てに該当するもの(株式が現物分配法人の発行済株式等の総数又は総額のうちに占める現物分配法人の各株主等の有する現物分配法人の株式の数(出資にあっては、金額)の割合に応じて交付されるものに限ります。)とされています(法法2十二の十五の三、法令4の3)。イ 株式分配の直前に株式分配に係る現物分配法人と他の者との間に他の者による支配関係がなく、かつ、株式分配後に株式分配に係る完全子法人と他の者との間に他の者による支配関係があることとなることが見込まれていないこと。

ロ 株式分配前の株式分配に係る完全子法人の特定役員の全てが株式分配に伴って退任をするものでないこと。

ハ 株式分配に係る完全子法人の株式分配の直前の従業者のうち、その総数のおおむね80%以上に相当する数の者が完全子法人の業務に引き続き従事することが見込まれていること。

ニ 株式分配に係る完全子法人の株式分配前に行う主要な事業が完全子法人において引き続き行われることが見込まれていること。

2 当てはめ

株式分配とは、現物分配のうち、完全子法人の発行済株式等の全部が移転するものとされています(法法2十二の十五の二)。

このように、現物分配が株式分配に該当するか否かは、完全子法人の発行済株式等の全部が移転するか否かにより判断しますので、本件現物分配の後に少数株主による新株予約権の行使に伴いA社の株式が新規発行される予定があったとしても、その判断には影響を及ぼさないものと考えます。

本照会においては、本件現物分配の直前におけるA社の発行済株式の全部を現物分配法人である当社が保有し、本件現物分配により当社の株主にその発行済株式の全部を移転していますので、本件現物分配は、株式分配に該当するものと考えます。

また、本件現物分配は、上記Ⅰ1のとおり、当社の株主に対し、当社株式の持株割合に応じて、当社の完全子法人であるA社の株式のみを交付する株式分配であり、また、上記Ⅰ1(1)から(4)までの事実関係によれば、上記Ⅱ1(3)イからニまでの適格株式分配の要件の全てに該当します。

したがって、本件現物分配は、適格株式分配に該当するものと考えます。

📋 文書回答のポイントまとめ(関東信越国税局)

- 照会の事実関係:当社はA社株の90%を保有。本件取得(少数株主からの10%取得)によりA社を100%子法人化した上で、当社株主に持株割合に応じてA社株式の全部を配当として交付する(本件現物分配)を予定。なお、少数株主は現物分配後に新株予約権を行使する予定。

- 照会の趣旨(争点):現物分配後に少数株主が新株予約権を行使してA社株式が新規発行される予定があっても、本件現物分配は「株式分配」に該当し、さらに適格要件の全てを満たす「適格株式分配」に該当するか。

- 照会者の当てはめ(株式分配該当性):株式分配とは、完全子法人の発行済株式等の全部が移転するものとされている(法法2十二の十五の二)。したがって、株式分配該当性の判断は現物分配の直前において発行済株式等の全部が移転するか否かにより行われる。本件現物分配後に少数株主による新株予約権の行使に伴いA社株式が新規発行される予定があっても、その判断には影響を及ぼさない。

- 照会者の当てはめ(適格株式分配の4要件の充足):①支配関係なし(現物分配前の現物分配法人・現物分配後の完全子法人ともに他の者による支配関係なし)、②特定役員全員が退任しない、③従業者の80%以上が引き続き従事する見込み、④主要事業が引き続き行われる見込み、の全てが本件の事実関係(Ⅰ1(1)〜(4))から認められる。

- 照会者の結論:本件現物分配は、株式分配に該当し、かつ適格株式分配の要件の全てに該当するため、適格株式分配に該当するものと考えられる。

✅ 実務上の留意点

- 株式分配の「全部移転」の判断時点:法法2十二の十五の二の「発行済株式等の全部が移転する」か否かは、現物分配の直前の時点で判断します。本文書回答では、現物分配後に少数株主が新株予約権を行使してA社株式が新規発行される予定があっても、現物分配の直前時点で発行済株式の全部を移転している事実に変わりがないため、株式分配への該当性の判断に影響しないとされています。

- 適格株式分配の4要件の確認:適格株式分配と認められるためには、法法2十二の十五の三・法令4の3に規定する①支配関係要件、②特定役員継続要件、③従業者80%継続要件、④主要事業継続要件の全てを満たす必要があります。本件では事実関係(1)〜(4)が各要件にそれぞれ対応しています。

- 端数株式問題への対応手順:本件では、A社の発行済株式数が当社の発行済株式数より少ないため、当社株主の中に端数株しか割り当てられない者が生じる問題への対応として、本件現物分配前に当社がA社の新株予約権を行使してA社株式数を増加させる手法が用いられています。