本記事の紹介

この記事では、令和4年11月9日付で各国税局に発遣された、国税庁による「『移転価格事務運営要領』の一部改正を踏まえた留意点等について(事務連絡)」を紹介しています。

✅本連絡文書は、令和4年6月に行われた移転価格事務運営要領の改正を踏まえ、特に金融取引に係る独立企業間価格の算定における実務的な対応について定めたものです。

✅金融取引に関する一般・個別相談の対応体制、局間連携、信用格付の算定手順、金融データベースの利用における留意事項、さらにはリスクフリー利率の検索手順や情報セキュリティ対策まで、実務の現場で必要となる運用が網羅されています。

✅また、検索依頼の方法、必要資料の提出、作業日数の見込み等、実務担当者が押さえておくべきポイントについても丁寧に整理されており、調査・相談対応の円滑な運用に資する内容となっています。

本記事の紹介

✅ 国税庁「「移転価格事務運営要領」の一部改正を踏まえた留意点等について(事務連絡)」の紹介です(令和4年11月9日)

移転価格事務運営要領の令和4年6月改正を踏まえ、金融取引に係る独立企業間価格算定における実務的対応を定めた国税庁事務連絡です。相談体制の整備、信用格付算定の手順、金融データベース利用時の情報セキュリティ対策、検索依頼の手続等が網羅されています。

以下、令和4年11月9日付で国税庁法人課税課課長補佐名で各国税局(所)法人課税課長宛に発遣された「「移転価格事務運営要領」の一部改正を踏まえた留意点等について(事務連絡)」の紹介です。

【不開示】は、情報公開で入手した資料の黒塗り部分です。

「移転価格事務運営要領」の一部改正を踏まえた留意点等について(事務連絡)

令和4年6月10日付査調l2-100ほか3課共同「『移転価格事務運営要領』の一部改正について」(事務運営指針) (以下「本改正」という。)における、金融取引(平成13年6月1日付査調7-1ほか3課共同「『移転価格事務運営要領』の制定について」(以下「移転価格事務運営要領」という。) 3-7に定める金融取引をいう。以下同じ。) に係る独立企業間価格を算定する際の留意事項等の明確化に伴い、【不開示】や署所管法人(以下「納税者」という。)からの金融取引に係る一般相談又は個別相談に対応するため、令和4年10月から【不開示】及び令和6年4月から【不開示】。

納税者からの金融取引に係る移転価格税制に関する相談体制のほか、【不開示】取引の当事者に係る信用格付等(移転価格事務運営要領3-8に定める信用格付等をいう。以下同じ。)の算定を行う際の留意点並びに金融データベース等の利用等に係る局間支援の手続き等を下記のとおり定めたので、適切に対応されたい。

記

1 納税者からの金融取引に係る移転価格税制に関する相談体制等

署法人課税部門で金融取引に係る移転価格税制に関する一般相談又は個別相談(事前確認に係るもの及び調査中のものを除く。)を受け、署における対応が困難であった場合には、速やかに局(所)法人課税課(以下「局法人課税課」という。)へ連絡し、局法人課税課の関与の下、質疑対応を行う。

局法人課税課は、必要に応じて局国際調査管理課(東京局又は大阪局にあっては調査第一部国際調査管理課、名古屋局にあっては調査部国際調査管理課、関東信越局にあっては調査査察部国際調査課、その他の局にあっては調査査察部調査管理課、沖縄事務所にあっては調査課をいう。)への支援を要請する。

なお、局国際調査管理課に支援を要請した個別相談案件について、局法人課税課が主体的に相談者対応を行うが、相談者への回答内容・方法等については、局国際調査管理課と相談の上、必要に応じて局国際調査管理課職員の同席を求めるなどにより対応することに留意する。

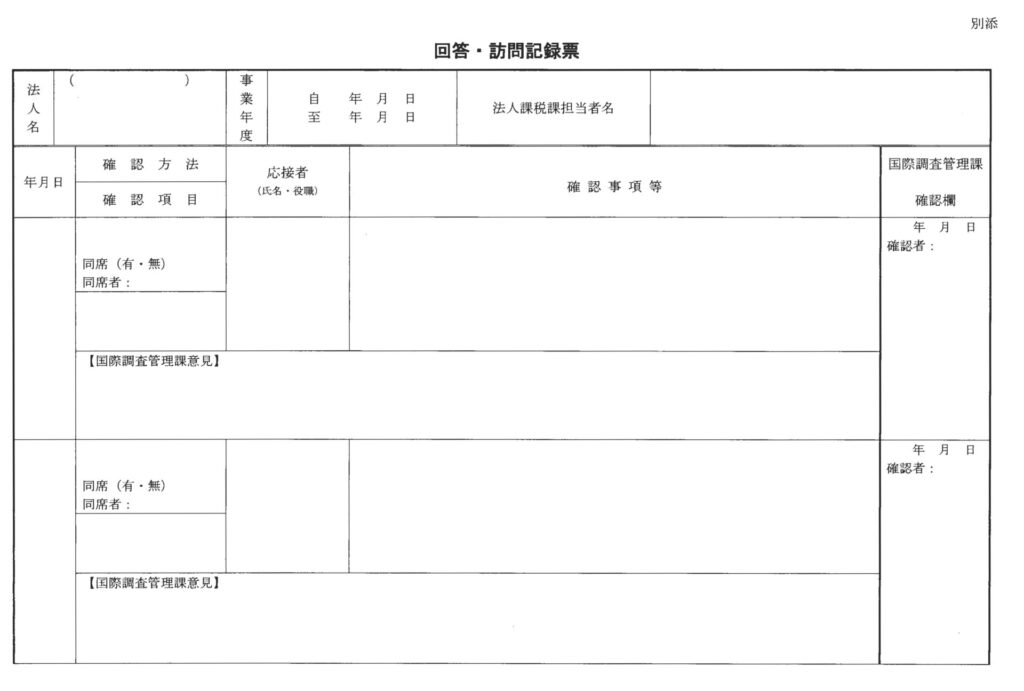

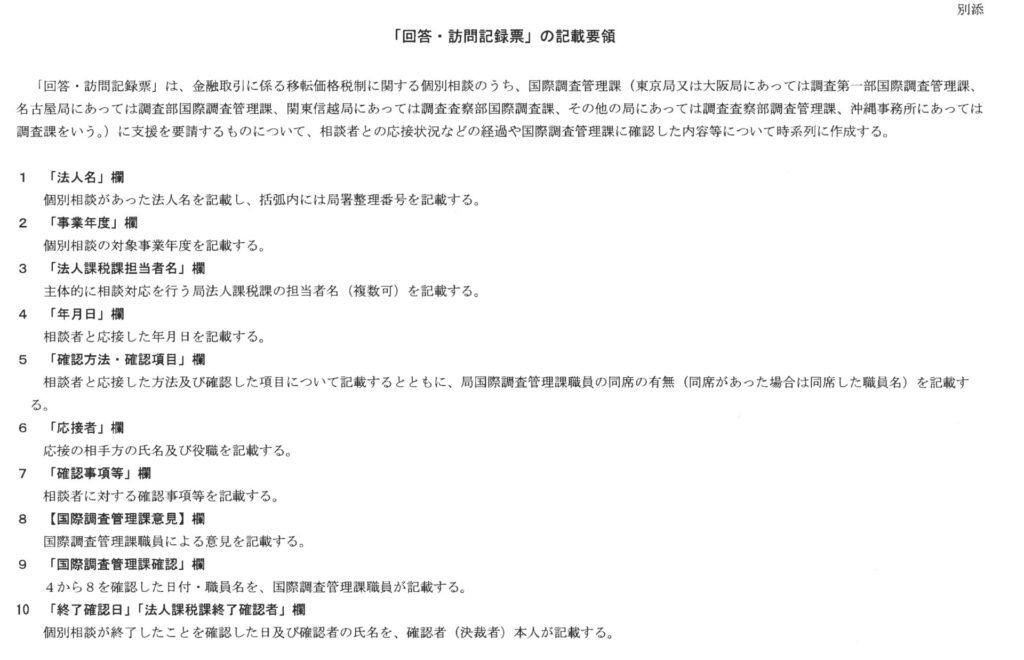

また、局国際調査管理課に支援を要請した個別相談案件については、相談者との応接、助言事項等を記録した(別添)「回答.訪問記録票」を局国際調査管理課の助言を得ながら局法人課税課にて作成し、課内決裁を了した上、その写しを署法人課税部門に税歴情報として扱うよう送付し、原本は局法人課税課にて照会関係書類(暦年5年保存)として保管する。

2 金融データベース等を利用する際の留意点

(1) 金融データベース等の利用について

移転価格事務運営要領3-8(1)「金融取引に係る比較対象取引を現実に行われる取引の中から見いだすことが困難な場合で、金融市場における利率その他の現実に行われる取引に依拠した客観的な指標(以下「市場金利等」という。)で当該金融取引と通貨、時期、期間、信用力その他の比較可能性に影響を与える要素が同様の状況の下にあるものにより当該金融取引に係る比較対象取引を想定することができるときは、当該市

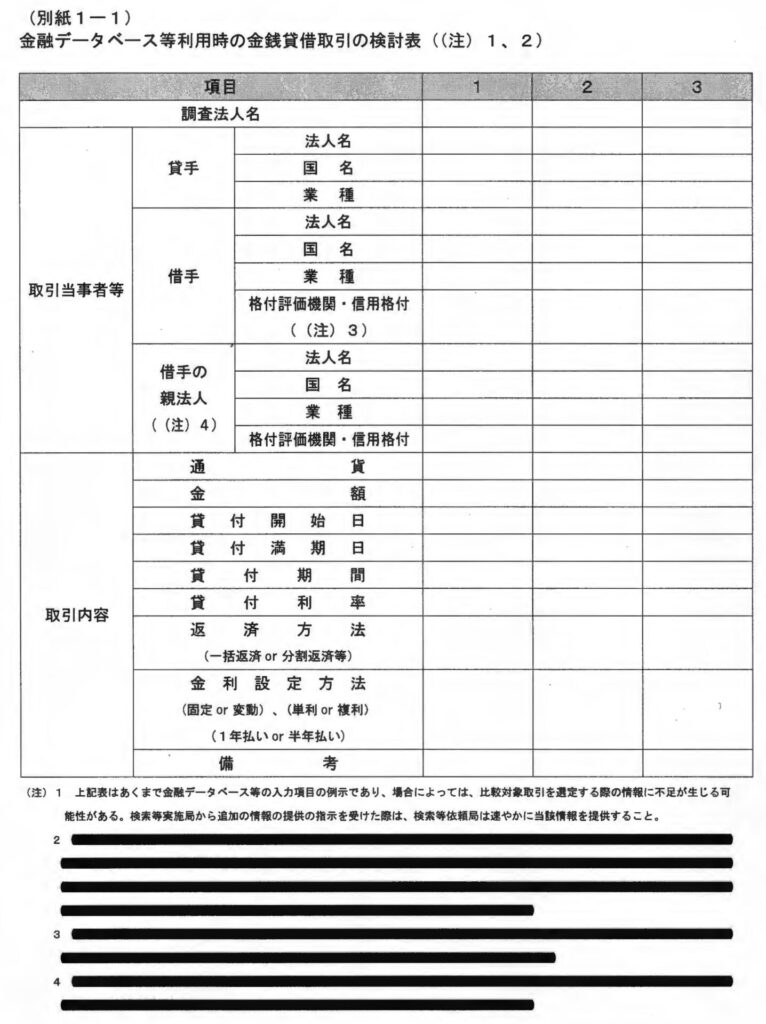

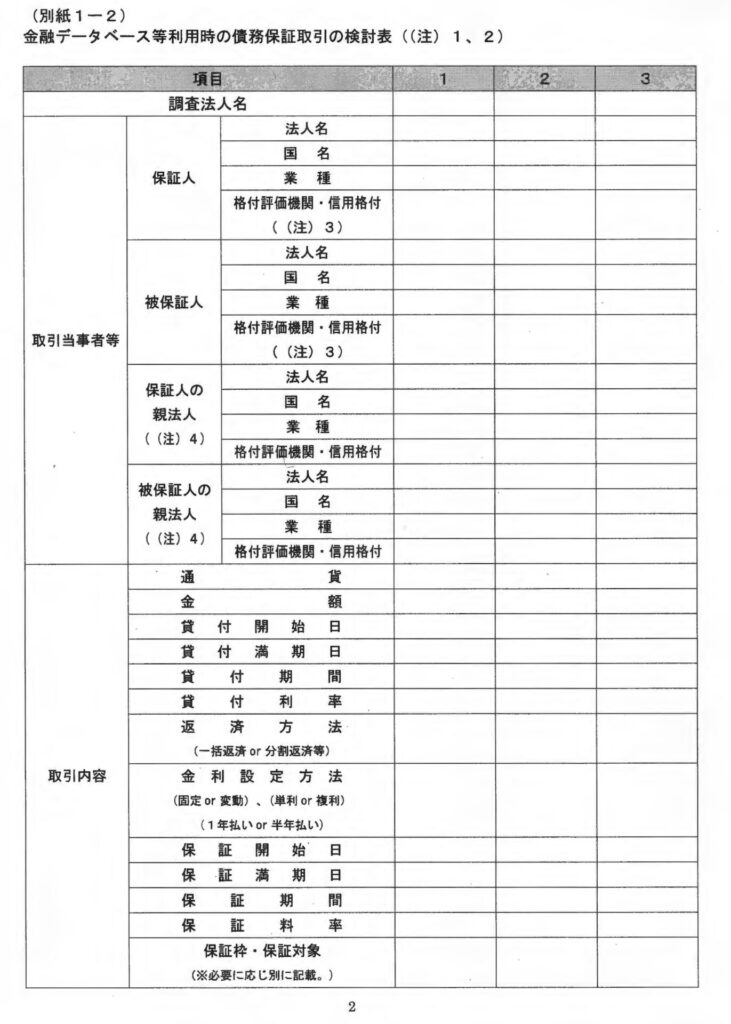

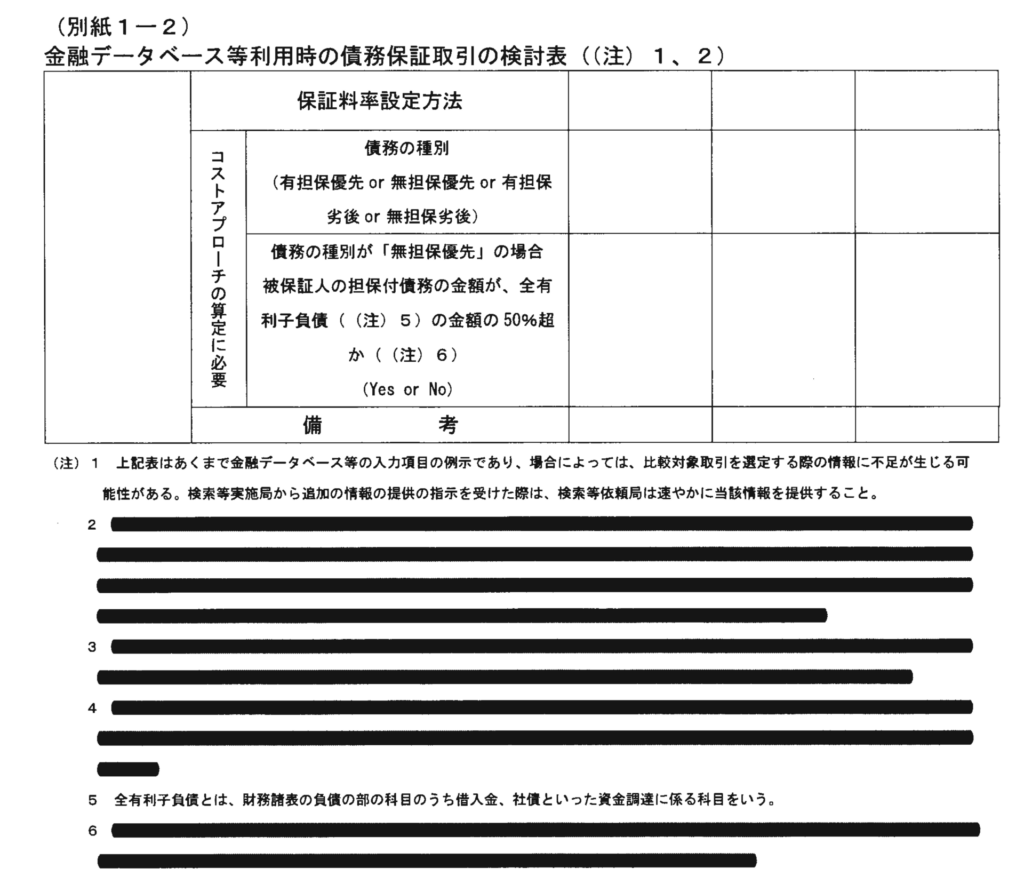

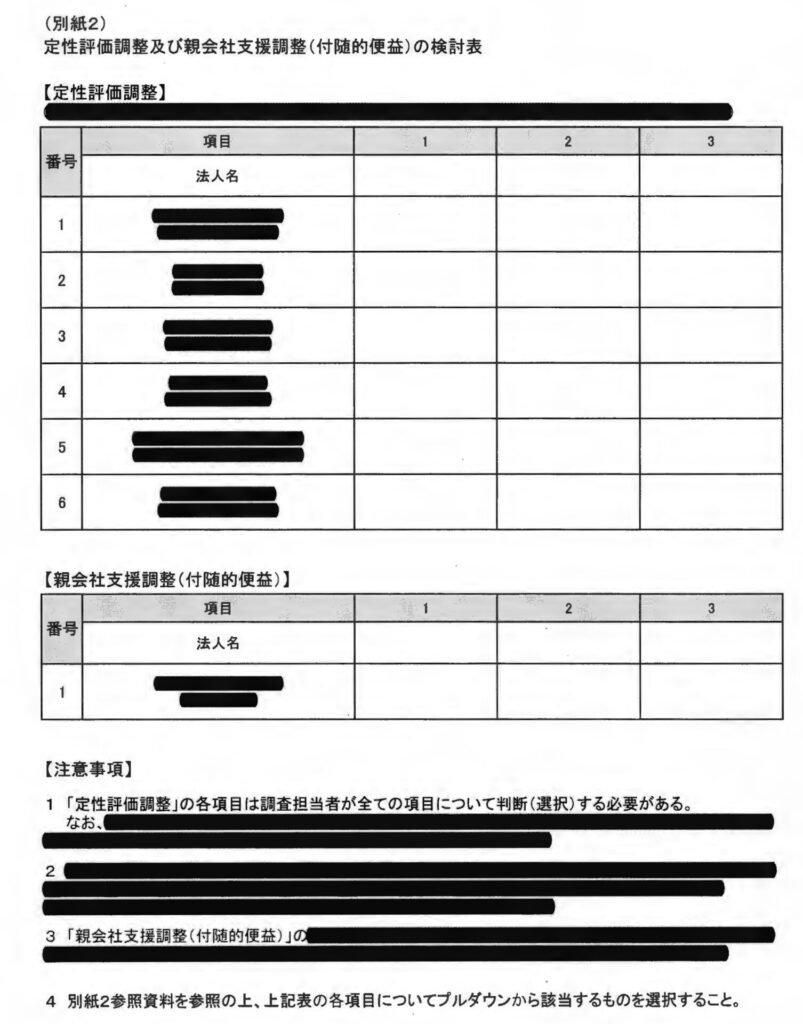

場金利等を用いて想定した取引を比較対象取引とすることができる」の取扱いを基に、【不開示】利等を算定する場合において、調査担当者は、国外関連取引の内容に応じて、別紙1- 1「金融データベース等利用時の金銭貸借取引の検討表」、別紙1-2 「金融データベース等利用時の債務保証取引の検討表」及び別紙21 「定性評価調整及び親会社支援調整(付随的便益)の検討表」に記載された各項目の根拠となる各種書類等を入手し、検討を行うことに留意する。

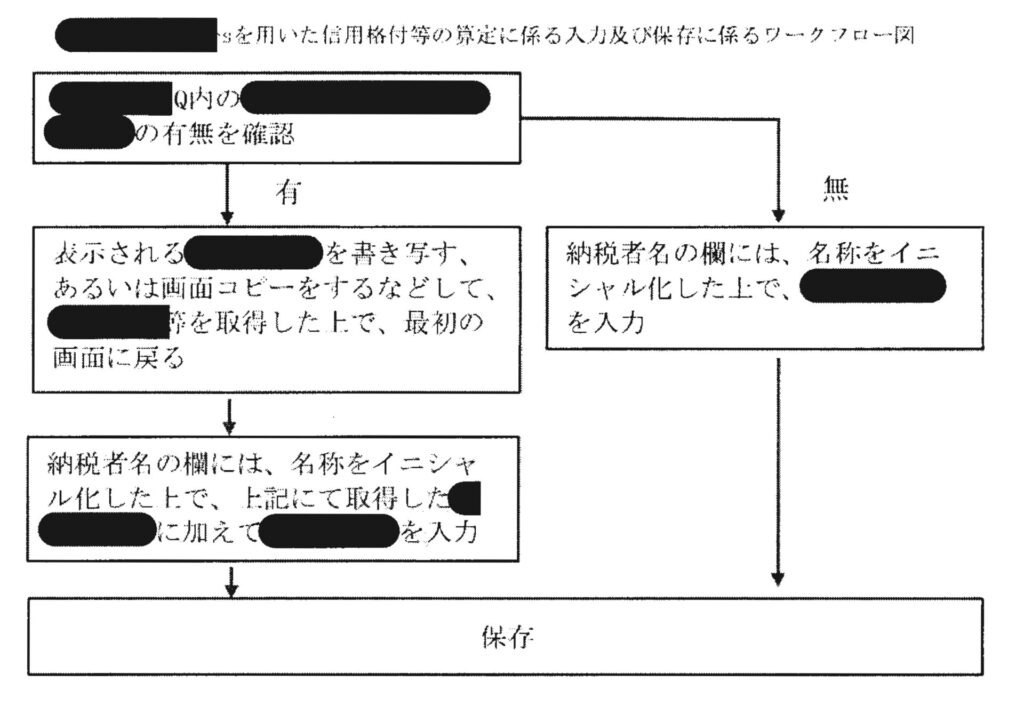

(2) 【不開示】と用いた信用格付等の算定に係る入力及び保存を行う際の留意事項

【不開示】を用いて信用格付等を算定する場合に、取引当事者2等の個別名称を検索及び抽出し、【不開示】を活用することができる。その際、検索により抽出された【不開示】を入力及び保存することは、情報セキュリティの観点から禁止する。そのため【不開示】を加えた上で、信用格付等の算定を行う場合には、当該【不開示】書き写·すなどし、取引当事者等の名称を入力する欄に個別名称を入力することなく、必ずイニシャル化した上で、改めて新規に【不開示】の入力を進め、保存を行うことに留意する(フロー図参照)

3 取引当事者等の信用格付等の算定を行う際の留意点について

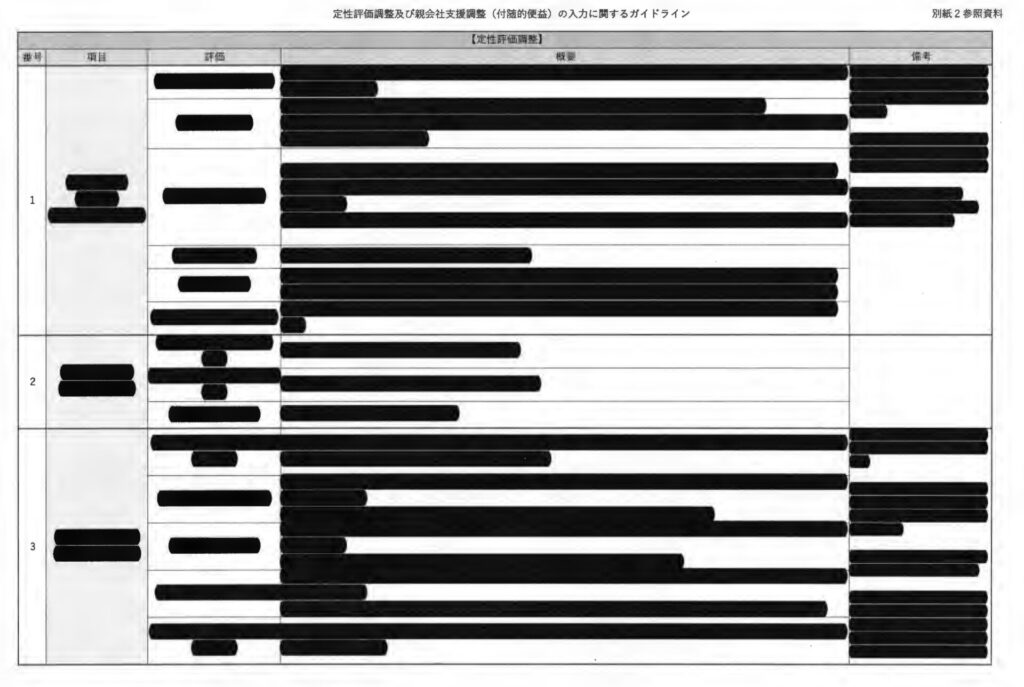

【不開示】の評価モデルのうち【不開示】を用いて信用格付等の算定を行う際は、【不開示】に加えて、原則として、取引当事者等の定性評価調整及び親会社支援調整の情報等の入力が必要となる。なお、入力に当たっては、別紙2参照資料「定性評価調整及び親会社支援調整(付随的便益)の入力に関するガイドライン」に従い、個々の事案に応じて各項目について適切に判断した上で別紙2を作成し、別紙2に沿って入力することとする。

また、各種金融取引の取引開始日時点における取引当事者等の信用格付等について、【不開示】その他の方法にて独立した格付機関付【不開示】又はその他の信用格付等の算定方法がある場合には、これらにより確認又は算定した信用格付等を用いることもできる。

4 金融データベース等の利用による検索等について

(1) 金融データベース等の利用による検索等

金融データベース等を利用する場合には、次表に定める局(所)の区分に応じて、検索等依頼局以外の局の法人課税課は、自局に導入された端末を利用して検索等を実施し、検索等依頼局は、検索等実施局に検索等を依頼する。

なお、検索等依頼局は、下記6に定めるとおり、利用の必要性や取得したいデータ等を十分に検討した上で検索等実施局に検索等を依頼する。

(2) リスクフリー利率の検索

移転価格事務運営要領3-8(3)の取扱いを基にいわゆるリスクフリー利率を検索する場合は、既存の検索ツール【不開示】利用する。

なお、検索等依頼局以外の局の法人課税課は、検索ツールを利用して検索を行う場合、自局の国際調査管理課に配備された端末を利用する。

また、検索等依頼局の法人課税課は、下記6に定めるとおり、利用の必要性や取得したいデータ等を検索等実施局に伝達し、検索ツールの利用による検索を依頼する。

「リスクフリー利率」とは、銀行間取引金利、金利スワップレート又は国伎等により運用するとした場合に得られるであろう利率その他スプレッド(一方の者が他方の者の信用リスクを引き受ける場合に得るべき利益に相当する利率等(金利その他これに類する指標をいう。)をいい、当該一方の者が当該信用リスクを引き受ける場合の管理貨用その他の貨用に相当する部分及び当該信用リスクに相当する部分を含む。)が零の、又は概ね零に近い市場金利等をいう(移転価格事務運営要領3-8(3)

5 金融データベース等の利用による検索等の依頼に関する留意点

検索等依頼局は、検索等実施局に対して金融データベース等の利用による検索等を依頼する際は、別紙1-1、別紙1-2及び別紙2に記載する事項をはじめとした必要事項並びに参考となる資料を検索等実施局に対して提供し、検索等実施局は適宜の方法で検索等依頼局に対して回答する。

なお、検索等の依頼に当たっては、検索等において入力を要する事実関係を明らかにするととともに、事前に調査内容について自局の局国際調査管理課に相談するなど、金融データベース等の利用による検索等の必要性を十分に検討する。

また、検索等実施局の端末及び利用IDの数に限りがあること及び作業には相当の日数を要することから、検索等依頼局は、更正期限ないし処理期限間際とならないよう、作業期間に配意し、余裕を持って依頼することに留意する。

6 経過的取扱いの適用に関する留意点について

令和4年7月1日より前に開始する事業年度の法人税の調査については、本改正前の「移転価格事務運営要領」(以下「旧要領」という。)に沿って独立企業間価格の検討を行うことから、【不開示】

✅ 主なポイント

- 相談体制:署法人課税部門が対応困難な場合、局法人課税課経由で局国際調査管理課に支援要請

- 情報セキュリティ:金融データベース検索時の個別名称の入力・保存は禁止。イニシャル化して入力

- 信用格付算定:別紙2「定性評価調整及び親会社支援調整(付随的便益)の検討表」に沿って入力

- 検索等依頼:依頼局は実施局に所定の依頼票・資料を提出。更正期限前に余裕を持って依頼

- 経過的取扱い:令和4年7月1日前開始の事業年度は旧要領に基づき独立企業間価格を検討

📌 実務上の留意点

金融データベース等の利用による検索等は、局(所)の区分に応じて検索等実施局への依頼が必要です。端末数・利用IDに限りがあり、作業には相当の日数を要するため、更正期限・処理期限間際にならないよう余裕を持って依頼することが重要です。また、令和4年7月1日前開始事業年度については旧要領が適用される点に留意が必要です。

よくある質問(FAQ)

Q1. 本事務連絡はどのような改正を踏まえて発遣されたものですか?

令和4年6月10日付査調12-100ほか3課共同「『移転価格事務運営要領』の一部改正について」(事務運営指針)における、金融取引に係る独立企業間価格を算定する際の留意事項等の明確化に伴い、令和4年11月9日付で各国税局(所)に発遣されたものです。

Q2. 金融データベース等を使って信用格付等を算定する際の情報セキュリティ上の注意点は何ですか?

検索により抽出された情報を入力および保存することは、情報セキュリティの観点から禁止されています。取引当事者等の個別名称を入力する際は、必ずイニシャル化した上で改めて新規に入力を進め、保存を行うことが求められます。

Q3. 信用格付等の算定を行う際はどのような書類の作成が必要ですか?

別紙1-1「金融データベース等利用時の金銭貸借取引の検討表」、別紙1-2「金融データベース等利用時の債務保証取引の検討表」および別紙21「定性評価調整及び親会社支援調整(付随的便益)の検討表」に記載された各項目の根拠となる各種書類等を入手し、検討を行うことが必要です。

Q4. 金融データベース等の利用による検索等の依頼はどのような手続で行いますか?

検索等依頼局は、検索等実施局に検索等を依頼します。検索等依頼局と検索等実施局の区分は局(所)ごとに定められており、依頼の際には所定の依頼票および必要資料を提出します。作業日数の見込みにも留意が必要です。

関連記事

- 国際課税調査における運用指針(東京国税局「海外取引調査の実施等に係る事務手続等について」)【移転価格税制・タックスヘイブン対策税制など】

- 国税庁「「移転価格事務運営要領」の一部改正に伴い導入する金融データベース等の利用による検索等に関する留意点について(事務連絡)」

- 令和4年10月・国税庁調査課税制改正PT「移転価格事務運営要領の改正について(金融取引)」