本記事では、国税庁「令和5事務年度 所得税及び消費税調査等の状況」の調査事例として、出資先の外国法人がペーパーカンパニーと認定され外国子会社合算税制(CFC税制)を適用した事例を紹介します。富裕層・国際課税・外国子会社合算税制・海外取引調査に関心がある方へ。

国税庁の「令和5事務年度 所得税及び消費税調査等の状況」の記者レク資料から、調査対象者が出資する外国法人の出資状況や事業概況から、当該外国法人は実体のないペーパーカンパニーであると認定し、外国⼦会社合算税制を適⽤などした事例を紹介します。

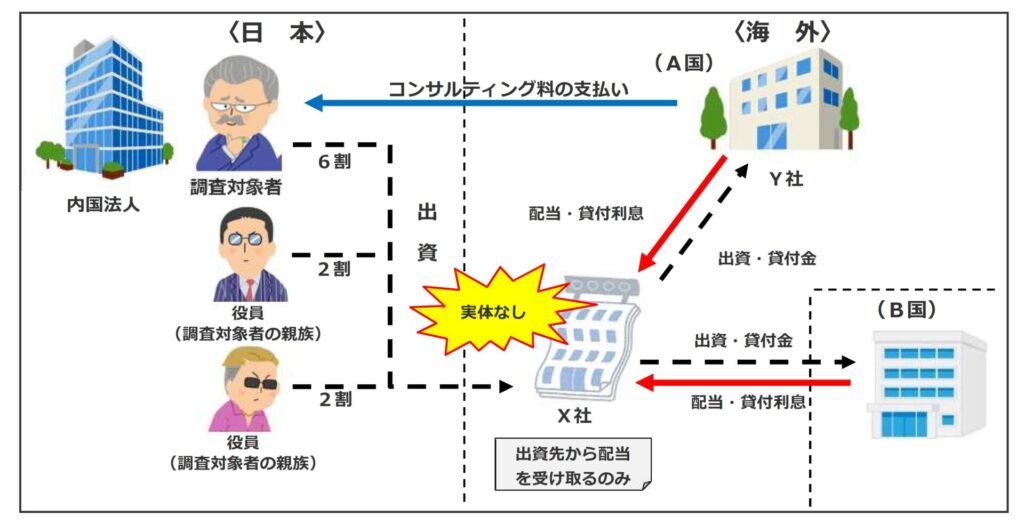

調査対象者は、内国法人の会⻑であるほか、A国における外国法人Xの役員であり、外国法人への出資状況等から外国⼦会社合算税制の適⽤が⾒込まれたため調査選定した。

調査着⼿し、調査対象者及びX社の概況聴取を⾏うとともに、X社の事業実態を確認するため、X社の財務諸表の提示を依頼し、これらを検討したところ、X社は、会社としての実体はなく、配当を受け取るだけの法人(ペーパーカンパニー)であると判断した。

さらに、調査対象者から提示を受けたステイトメント等から、Xが出資する外国法人Yから、調査対象者がコンサルティング料を受領していた事実を把握した。

そのため、X社の収益からA国の法人税を差し引き、調査対象者の出資割合を乗じた⾦額は、調査対象者の雑所得として申告する必要があること、受領したコンサルティング料は日本での申告が必要となる旨を説明し、調査額に基づく修正申告書の提出を受けた。

(注) 居住者・内国法人等が、税負担の低い国等に活動実態がない外国関係会社を設⽴し、当該外国関係会社を通じて国際取引を⾏うことによって、直接国際取引を⾏った場合よりも、税負担を不当に軽減・回避し、結果として国内での課税を免れる事態が⽣じ得ることがあります。

このような租税回避⾏為に対処するため、事務所等の活動実態がないなど⼀定の要件に該当する外国関係会社の所得に相当する⾦額のうち⼀定の⾦額を居住者等の所得とみなし、それを合算して課税する制度を「外国⼦会社合算税制(CFC税制)」といいます(措法40 の4)。

【所得税(5年分)︓申告漏れ所得⾦額 約2億5千5百万円 追徴税額(加算税込み)約7千9百万円】

国税庁では、申告事績や各種資料などの様々な情報を活用し、外国⼦会社等を利⽤して税負担を軽減・回避する⾏為に対する外国子会社合算税制の適用や海外取引等を⾏っている「富裕層」に対する積極的な調査に取り組んでいます。

📌 この事例のポイント(外国子会社合算税制の適用)

- 外国子会社合算税制(CFC税制):税負担の低い国等に活動実態がない外国関係会社を設立して税負担を軽減・回避する行為に対処するため、一定の要件に該当する外国関係会社の所得を居住者等の所得に合算して課税する制度(措法40の4)。

- ペーパーカンパニーの認定:外国法人Xの財務諸表等を検討した結果、実体のない配当受取のみの法人と判断。外国子会社合算税制を適用。

- コンサルティング料:外国法人Yから受領したコンサルティング料は日本での申告が必要と説明し、修正申告を受理。

- 追徴結果:所得税(5年分)申告漏れ所得金額 約2億5千5百万円、追徴税額(加算税込み)約7千9百万円。

📋 実務上の留意点

- 調査選定の端緒:外国法人への出資状況等から外国子会社合算税制の適用が見込まれたため調査選定。申告事績や各種資料等を活用した積極的な調査が実施されている。

- 証拠収集:外国法人の財務諸表・ステイトメント等の提示を依頼して事業実態を確認することが重要。

よくある質問

Q1. 外国子会社合算税制(CFC税制)とはどのような制度ですか?

居住者・内国法人等が、税負担の低い国等に活動実態がない外国関係会社を設立し、当該外国関係会社を通じて国際取引を行うことによって税負担を不当に軽減・回避することに対処するため、一定の要件に該当する外国関係会社の所得に相当する金額のうち一定の金額を居住者等の所得とみなし、合算して課税する制度です(措法40の4)。

Q2. この事例でどのようにペーパーカンパニーと判断されましたか?

調査対象者が役員を務める外国法人Xについて、財務諸表の検討等から、会社としての実体はなく配当を受け取るだけの法人(ペーパーカンパニー)であると判断されました。

Q3. この事例の調査結果はどうなりましたか?

X社の収益から法人税を差し引き出資割合を乗じた金額を雑所得として申告する必要があること、また受領したコンサルティング料の国内申告が必要である旨を説明し、修正申告書の提出を受けました。所得税(5年分)の申告漏れ所得金額は約2億5千5百万円、追徴税額(加算税込み)は約7千9百万円です。