📌 この記事でわかること

本記事では、国税庁「行政手続法の運用に当たり特に留意すべき事項について(事務運営指針)」(官総4-22・平成13年6月21日制定、改正平成24年官総9-12・改正平成26年官総9-13)の全文を掲載しています。

- 行政手続法が税務行政に適用される範囲と適用除外(国税通則法第74条の14を含む)の全体像

- 国税に関する行政指導への行政手続法の適用条文(第32条〜第35条第2項・第36条の2)と適用除外条文

- 税務調査(質問検査権の行使)・不服申立て等が適用除外となる根拠条文

- 税務行政における行政指導の責任者の明示方法・時期・実務上の対応のポイント

- 行政指導の中止等の求め(行政手続法第36条の2)・処分等の求め(第36条の3)への対応手順

- 別紙:税務行政における処分等・行政手続法の適用範囲一覧(一覧表画像付き)

国税庁「行政手続法の運用に当たり特に留意すべき事項について(事務運営指針)」をアップします。

官総4-22

平成13年6月21日

改正平成24年官総9-12

改正平成26年官総9-13

各国税局長

沖縄国税事務所長 殿

国税庁長官

行政手続法の運用に当たり特に留意すべき事項について(事務運営指針)

標題については、下記のとおり定めたから、貴管下職員に周知徹底の上、適切な運営を図られたい。

なお、これにより平成6年9月16日付官総秘4-8外16課共同「行政手続法の運用に当たり特に留意すべき事項について」(事務運営指針)については、秘文書の指定を解除の上、廃止する。

(趣旨)

行政手続法を適正に運用し、もって税務行政の適正性・透明性を一層向上させるため、これを制定するものである。

記

第1章 基本的考え方

第1章 基本的考え方

行政手続法は、行政庁の処分、行政指導及び届出に関する手続並びに命令等を定める手続に関し、共通する事項を定めることによって、行政運営における公正の確保と透明性の向上を図り、もって国民の権利利益の保護に資することを目的として制定されたものである(第1条)。

行政手続法は、行政手続全般を対象とした一般法であることから、法の趣旨及び目的を踏まえ、税務行政においても、その適正な運用に努める必要がある。

第2章 行政手続法の概要

第2章 行政手続法の概要

第1節用語の定義及び税務行政における例示

行政手続法に用いられた主な用語の定義と税務行政における例示は次のとおりである。

(1) 「処分」とは、行政庁の処分その他公権力の行使に当たる行為をいう(第2条第2号)。

税務行政にあっては、更正、決定、加算税の賦課決定、延納許可、青色申告の承認、財産差押えなどが該当する。

(2) 「申請」とは、法令に基づき、行政庁の許可、認可、免許その他の自己に対し何らかの利益を付与する処分を求める行為であって、当該行為に対して行政庁が諾否の応答をすべきこととされているものをいう(同条第3号) 。

税務行政にあっては、更正の請求、延納の申請、青色申告の承認申請などが該当する。

(3) 「不利益処分」とは、行政庁が、法令に基づき、特定の者を名あて人として、直接に、これに義務を課し、又はその権利を制限する処分をいう(同条第4号)。ただし、事実上の行為、申請に対する拒否等の処分、相手方の同意に基づく処分等を除く(同号ただし書き)。

税務行政にあっては、更正、決定、延納許可の取消し、青色申告の承認取消しなどが該当する。

(4) 「行政指導」とは、行政機関がその任務又は所掌事務の範囲内において一定の行政目的を実現するため特定の者に一定の作為又は不作為を求める指導、勧告、助言その他の行為であって処分に該当しないものをいう(同条第6号)。

税務行政にあっては、修正申告の勧奨、記帳指導、納付のしょうようなどが該当する。

(5) 「届出」とは、行政庁に対し一定の事項の通知をする行為(申請に該当するものを除く。)であって、法令により直接に当該通知が義務づけられているもの(自己の期待する一定の法律上の効果を発生させるためには当該通知をすべきこととされているものを含む。)をいう(同条第7号)。

税務行政にあっては、納税者による納税申告書の提出、支払調書の提出などが該当する。

(6) 「命令等」とは、内閣又は行政機関が定める次に掲げるものをいう(同条第8号)。

イ法律に基づく命令(処分の要件を定める告示を含む。)又は規則

口審査基準(申請により求められた許認可等をするかどうかをその法令の定めに従って判断するために必要とされる基準をいう。)

ハ処分基準(不利益処分をするかどうか又はどのような不利益処分とするかについてその法令の定めに従って判断するために必要な基準をいう。)

二行政指導指針(同一の行政目的を実現するため一定の条件に該当する複数の者に対し行政指導をしようとするときにこれらの行政指導に共通してその内容となるべき事項をいう。)

税務行政にあっては、災害等による期限の延長に関する告示(処分の要件を定める告示)、国等に財産を寄附した場合の譲渡所得等の非課税(措置法40条)の承認申請の取扱いを規定した通達(審査基準)、青色申告の承認の取消しを規定した通達(処分基準)、酒類に関する公正な取引のための指針を規定した通達(行政指導指針)などが該当する。

第2節 主な手続

行政手続法に定められた処分、行政指導、届出及び意見公募手続等に関する主な手続は次のとおりである。

〇申請に対する処分(行政手続法第2章)

審査基準の設定・公表(第5条)

標準処理期間の設定(第6条)

遅滞ない審査・応答(第7条)

理由の提示(第8条)

情報の提供(第9条)

〇不利益処分(行政手続法第3章)

処分基準の設定・公表(第12条)

聴聞(第13条第1項第1号、第2節)

弁明の機会の付与(第13条第1項第2号、第3節)

理由の提示(第14条)

〇行政指導(行政手続法第4章)

一般原則(第32条~第34条)

責任者の明示(第35条第1項)

許認可等をする権限等を行使し得る旨を示して行う行政指導の根拠等の明示(第35条第2項)

書面交付(第35条第3項)

複数の者を対象とする場合の共通事項の設定・公表(第36条)

行政指導の中止等の求め(第36条の2)

〇処分等の求め(行政手続法第4章の2)

・処分等の求め(第36条の3)

〇届出(行政手続法第5章)

・到達による届出義務の履行の完了(第37条)

〇意見公募手続等(行政手続法第6章)

命令等を定める場合の意見公募手続の実施(第39条)

命令等の案について提出された意見の考慮(第42条)

命令等の案、提出意見及び提出意見を考慮した結果・理由の公示(第43条)

第3章 税務行政における適用関係

第3章 税務行政における適用関係

第1節 総論

行政手続法は、行政手続に関する一般法であり、個別法に特別な定めがない限り全ての処分及び行政指導(以下「処分等」という。)並びに届出に適用される。しかし、行為の主体の特殊性、相手方の特殊性等により通常とは性質を異にする行政分野における処分等や国の機関等に対する処分等及び届出については、行政手続法自体(第3条、第4条等)により、また、特定の行政分野において独自の手続体系が形成されているもの等については、各個別法により、それぞれ適用除外措置が講じられている。

税務行政における処分等及び届出についても、本章第3節以下のとおり、行政手続法の規定による適用除外に加え、国税に関する法律において独自の手続体系が整備されていること等の理由から、国税通則法の規定により適用除外措置が講じられている。

第2節 行政手続法の規定が適用される処分等及び届出

以下に掲げる税務行政における処分等及び届出については、本章第3節及び第4節に該当する場合を除き、行政手続法の規定が適用される。

(1) 国税に関する法律に基づく処分等

イ国税に関する法律に基づく処分

国税に関する法律に基づく処分については、国税通則法第74条の14第1項の規定により行政手続法第2章及び第3章の規定を適用除外とする措置が講じられているが、同項括弧書きにおいて、行政手続法第8条及び第14条の規定は適用除外から除くこととされていることから、国税に関する法律に基づき行われる申請に対する拒否処分及び不利益処分に対しては、「理由の提示」に関する行政手続法の規定が適用される。

(注) 「国税に関する法律」とは、国税の確定、納付、徴収及び還付等に関する事項を規定した法律をいい、国税通則法、各種の国税の課税要件及び内容等を定めた所得税法等の課税実体法、租税特別措置法、国税徴収法、国税犯則取締法などをいう。以下同じ。

ロ国税に関する行政指導

国税に関する法律に基づく納税義務の適正な実現を図るために行われる行政指導(以下「国税に関する行政指導」という。)については、行政指導の一般原則等以下の諸規定(第32条~第35条第2項及び第36条の2)が適用される。

・行政指導を行う際の任務・所掌事務の範囲を逸脱してはならないこと及び行政指導の受諾が任意であることへの留意(第32条第1項)

・行政指導の受諾拒否に対する不利益取扱いの禁止(第32条第2項)

. 申請に関連する行政指導の受諾を強要することの禁止(第33条)

・許認可等の権限に関連する行政指導において殊更に権限を有することを利用して受諾を強要することの禁止(第34条)

・行政指導の際の趣旨・内容・責任者の明示(第35条第1項)

・許認可等をする権限又は許認可等に基づく権限を行使し得る旨を示して行う行政指導における法令の根拠・要件・理由の明示(第35条第2項)

・行政指導の中止等の求め(第36条の2)

ハ国税に関する法律に基づく処分等の求め

国税に関する法律に違反する行為の是正のための処分又は行政指導(その根拠となる規定が法律に置かれているものに限る。)の求めについては、行政手続法の規定(第36条の3) が適用される。

(2) 国税に関する法律に基づく届出

各税法に定められた届出の形式上の要件に適合している国税に関する法律に基づく届出がその届出の提出先とされている税務署長等に到達したときは、「当該届出をすべき手続上の義務が履行された」ことになる。

(3) 酒類の免許等に関する処分等

酒税法第2章に規定する酒類の免許に関する処分等、酒税の保全及び酒類業組合等に関する法律、清酒製造業等の安定に関する特別措置法、資源の有効な利用の促進に関する法律及び米穀等の取引等に係る情報の記録及び産地情報の伝達に関する法律等に基づく処分並びにこれらの法律に規定する事項に関する行政指導については、行政手続法の規定が適用される。

また、これらの法律に違反する行為の是正のための処分又は行政指導(その根拠となる規定が法律に置かれているものに限る。)の求めについては、行政手続法の規定(第36条の3) が適用される。

(4) 税理士法に基づく処分等

税理士法に基づく処分のうち、税理士会及び日本税理士会連合会に対する処分については、行政手続法第4条第2項第2号の規定により適用除外措置が講じられている。

(5) 独立行政法人通則法に基づく処分等

独立行政法人通則法に基づく処分については、役員の解任を命ずる処分など一定の場合を除き、行政手続法第4条第2項第1号の規定により適用除外措置が講じられている。

(6) 独立行政法人酒類総合研究所法に関する行政指導

(7) 印紙等模造取締法に基づく処分等

(8) 納税貯蓄組合法に基づく届出

(9) 法人番号の指定等に関する行政指導

行政手続における特定の個人を識別するための番号の利用等に関する法律第58条第2項に基づく届出に関する行政指導については、行政手続法の規定が適用される。

(注) 上記(5)~(7)に掲げる行政指導のうち、相手方に対しその場において完了する行為を求めるもの及び既に文書又は電磁的記録により相手方に通知されている事項と同一の内容を求めるものについては、当該行政指導に係る書面の交付に関する規定の適用除外措置が講じられている。

第3節 行政手続法の規定による適用除外

1 特殊な性格を有する一定の行政分野における処分等の適用除外(第3条第1項)

以下の処分等については、本来の行政権の行使と見られないものであったり、また、処分の性質上、そもそも行政手続法の諸規定の適用になじまないものであることから、行政手続法第2章(申請に対する処分)、第3章(不利益処分)及び第4章(行政指導)の規定は適用されない。

(1) 国税犯則取締法に基づいて行われる処分等(同項第6号)

(例) 質問・検査・領置、官公署等への協力要請、臨検・捜索・差押、警察官に対する援助要請、出入禁止

(2) 専ら人の学識技能に関する試験又は検定の結果についての処分(同項第11号)

(例) 税理士試験合格者への合格証書の授与など

(3) 質問検査権の行使等情報の収集を直接の目的としてされる処分等(同項第14号)

(例) 税務調査等の質問検査権の行使、資源の有効な利用の促進に関する法律第37条に規定する報告及び立入検査、査察調査における犯則嫌疑者等への出頭要請など

(注) 行政手続法第3条第1項第14号の規定により適用除外となる行政指導には、例えば、各種のお尋ね・照会等も含まれ、法律の規定に基づいて行われるものに限定されない。

(4) 不服申立てに対する決定及び裁決(同項第15号)

(5) 不服申立ての審査手続において法令に基づいてされる処分等(同項第16号)

(例) 異議申立書の補正要求、補佐人の帯同の許可、異議申立事件の移送決定など

2 国の機関等に対する処分等の適用除外(第4条)

(1) 官公庁に対する協力要請等国の機関、地方公共団体等に対する処分等(同条第1項)行政機関相互間の関係であることから、行政手続法の規定は適用されない。

(2) 独立行政法人酒類総合研究所に対する処分(同条第2項第1号)

行政機関相互間の関係に準ずるものであることから、役員の解任を命ずる処分など一定の場合を除き、行政手続法第2章(申請に対する処分)及び第3章(不利益処分)の規定は適用されない。

(3) 税理士法に基づく税理士会及び日本税理士会連合会に対する処分(同条第2項第2号)行政機関相互間の関係に準ずるものであることから、行政手続法第2章(申請に対する処分)及び第3章(不利益処分)の規定は適用されない。

3 行政指導に関する書面交付義務の適用除外(第35条第4項)

次に掲げる行政指導については、行政指導の明確化という書面交付制度を置く趣旨に照らして、書面請求に応じる必要性がないとの理由から行政手続法第35条第3項の規定は適用されない。

(1) 相手方に対しその場において完了する行為を求めるもの

(2) 既に文書(第35条第3項に規定する書面交付を含む。)により相手方に通知されている事項と同一の内容を求めるもの

(例) 交付送達を行った場合に署名押印を求める行為、督促状に記載されている内容の履行を求める行政指導など

第4節 国税通則法の規定による適用除外

1 国税に関する法律に基づく処分の適用除外(国税通則法第74条の14第1項)

行政手続法第3条第1項等で適用除外とされているもののほか、国税に関する法律に基づく処分については、独自の手続体系が整備されていることから、同法第2章(申請に対する処分)及び第3章(不利益処分)の規定(第8条(理由の提示)及び第14条(不利益処分の理由の提示)を除く。)は適用されない。

ただし、酒税法第2章(酒類の製造免許及び酒類の販売業免許等)の規定に基づく酒類の免許

に関する処分については、適用除外措置の対象とはならないことに留意する。

2 国税に関する行政指導の適用除外(国税通則法第74条の14第2項)

行政手続法第3条第1項等の規定で適用除外とされているもののほか、それ以外の「国税に関する行政指導」については、同法第35条第3項(行政指導に係る書面の交付)及び第36条(複数の者を対象とする行政指導)に係る指針の設定・公表の規定は適用されない。

ただし、酒税法第2章及び酒税の保全及び酒類業組合等に関する法律に定める事項に関する行政指導については、行政手続法第35条第4項に該当する場合を除き、書面交付等も含め適用除外措置の対象とはならないことに留意する。

(注) 書面交付等の規定が適用除外となる国税に関する行政指導については、前節「1」の(注)を参照。

3 国の機関以外の者が提出先とされている届出の適用除外(国税通則法第74条の14第3項)

国の機関以外の者が提出先(経由機関)とされている届出については、行政手続法第37条の規定を適用しないこととし、各税法の定めによることとされている。

(注) 国税に関する法律に基づく届出で経由機関を経由して提出すべきものには、例えば源泉徴収義務者(金融機関等)を経由した非課税貯蓄申告書の提出(所得税法第10条第3項及び第4項)がある。

第4章 適用に当たっての留意事項

第4章 適用に当たっての留意事項

第1節 行政指導の趣旨及び内容並びに責任者の明示

行政手続法の諸規定の中で、税務行政において能動的な義務を課し、適用の機会が最も多い規定は、「行政指導に携わる者は、その相手方に対して、当該行政指導の趣旨及び内容並びに責任者を明確に示さなければならない。」ことを定めた行政手続法第35条第1項である。これを踏まえ、税務行政においても、行政指導に当たっては、趣旨及び内容を明確に伝えることはもとより、これに加え、以下により責任者の明示を的確に行うことに留意する。

(1) 行政指導の責任者

税務行政における行政指導の責任者は、国税局にあっては「国税局長」(沖縄国税事務所にあっては「沖縄国税事務所長」。以下同じ。)、税務署にあっては「税務署長」とする。

(2) 責任者の明示時期

責任者を明示するのは行政指導の前後を問わないが、行政指導と時期を同じくして行うことに留意する。

(3) 責任者の明示方法

行政指導を行う際、責任者の明示を行うことは、行政指導における責任の所在を明確化するためであり、この趣旨を満たす限りにおいて、その方法は、行政の円滑・効率的な運営との均衡を採りつつ適宜なものとすることができると解されている。

そのため、責任者の明示については、税務署の相談窓口や確定申告相談会場などには、行政指導の責任者を明示した紙等を掲示する。

行政指導の責任者を明示した名札を作成し、担当者が着用する。

行政指導を行う際に交付する文書で、責任者の明示が必要なものには、確実に責任者を記載する。

などにより、その周知に努めることとし、口頭により行政指導を行う際に、行政指導を行う相手方から責任者について質問等があった場合には明確に伝えることとする。

また、行政指導を行う際は、担当者についても相手方に明確に伝えることに留意する。

そのほか、例えば同一人に対し、同時期に連続して複数の行政指導(例えば、記帳指導、修正申告の勧奨、納付のしょ,うよう等)を行う場合にあっては、必ずしも個々の行政指導ごとに責任者の明示を繰り返す必要はなく、複数の行政指導について一括して責任者を明示する。

第2節 許認可等をする権限等を行使し得る旨を示して行う行政指導

行政指導を行う際に、許認可等をする権限又は許認可等に基づく処分をする権限を行使し得る旨を示すときは、行政指導の相手方に対して、①当該権限を行使し得る根拠となる法令の条項、②①の条項に規定する要件、③当該権限の行使が②の要件に適合する理由を示さなくてはならないことに留意する。

なお、行政指導の相手方に根拠条文等を示した場合は、その旨の事績を残すことに留意する。

第3節 行政指導の中止等の求めへの対応

(1) 申出を受けた場合の対応

行政手続法第36条の2に基づき、法令に違反する行為の是正を求める行政指導(その根拠となる規定が法律に置かれているものに限る。)の相手方から、当該行政指導が、法律に規定する要件に適合しないとして、行政指導の中止その他必要な措置をとることを求める申出があった場合は、申出内容に係る事実関係を確認の上、確認結果に応じて次のとおり対応する。

① 行政指導が法律の要件に適合している場合は、その旨を申出人に説明し再度行政指導を行う。

② 行政指導が法律の要件に適合していない場合(申出内容が相当である場合)は、申出内容に応じ、行政指導の中止その他必要な措置をとる。

(2) 弁明その他意見陳述の手続を経た行政指導

本条但書では、「当該行政指導がその相手方について、行政指導を行うことについて、弁明その他意見陳述のための手続を経てされたものであるとき」は、本条の適用対象外である旨規定していることから、弁明その他意見陳述の手続を経た行政指導について、申出があった場合には、申出人に対し、適用除外である旨を伝えるとともに、再度、行政指導の内容、理由等について説明を行う。

なお、弁明その他意見陳述の手続を経て行政指導を行った場合には、その旨の事績を残すことに留意する。

(3) 申出事案の整理

本条の適用対象となる申出があった場合は、処理を担当する部署において、別紙様式「一般事務整理簿(行政手続法関係)」に登載の上、処理事績の整理を行う。

第4節 処分等の求め

(1) 申出を受けた場合の対応

行政手続法第36条の3に基づき、法令に違反する事実の是正のためにされるべき処分又は行政指導(その根拠となる規定が法律に置かれているものに限る。)を求める申出があった場合は、申出内容に係る事実関係を確認の上、確認結果に基づき必要に応じて処分又は行政指導を行う。なお、当該申出が公益通報者保護法(平成16年法律第122号)の「公益通報」に該当するときは、当該申出人は同法による保護を受けることに留意するとともに、平成18年3月16日付官総8-10「公益通報関係事務取扱要領(外部の労働者からの通報編)の制定について(事務運営指針)」により適切に対応する。

(2) 申出事案の整理

行政手続法第36条の3の適用対象となる申出があった場合は、処理を担当する部署において、別紙様式「一般事務整理簿(行政手続法関係)」に登載の上、処理事績の整理を行う。

第5章 行政手続法の運用に当たり疑義が生じた場合の照会

第5章 行政手続法の運用に当たり疑義が生じた場合の照会

行政手続法の運用に当たり、その解釈、手続等について疑義が生じた場合には、その都度、各国税局の各主管課を通じ、国税庁の各主管課に照会する。

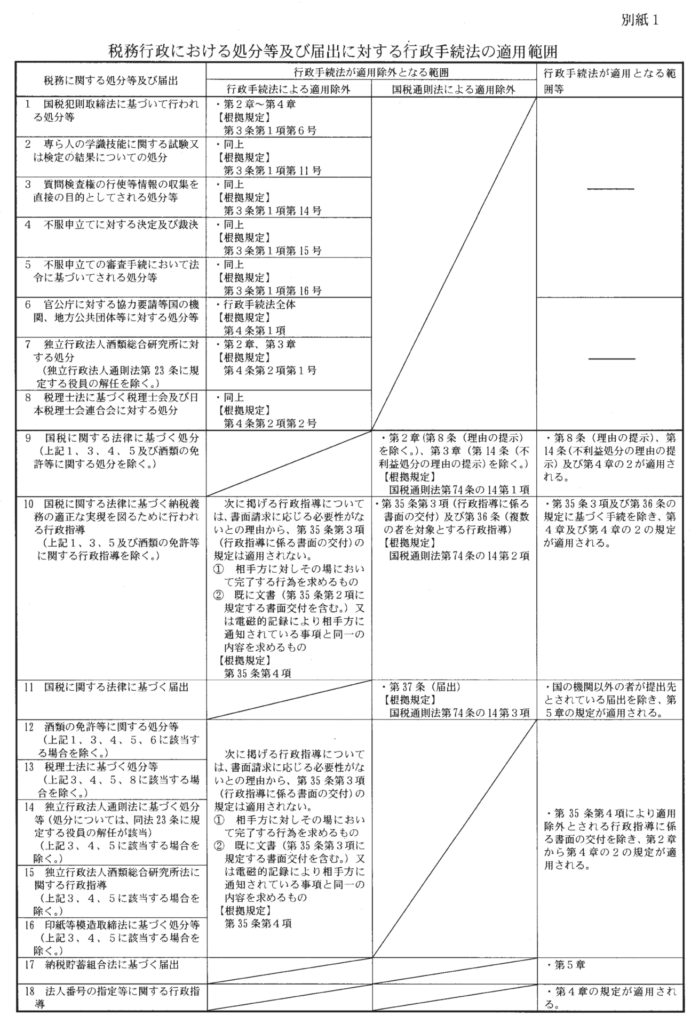

別紙:税務行政における処分等・行政手続法の適用範囲一覧

別紙1 税務行政における処分等及び届出に対する行政手続法の適用範囲

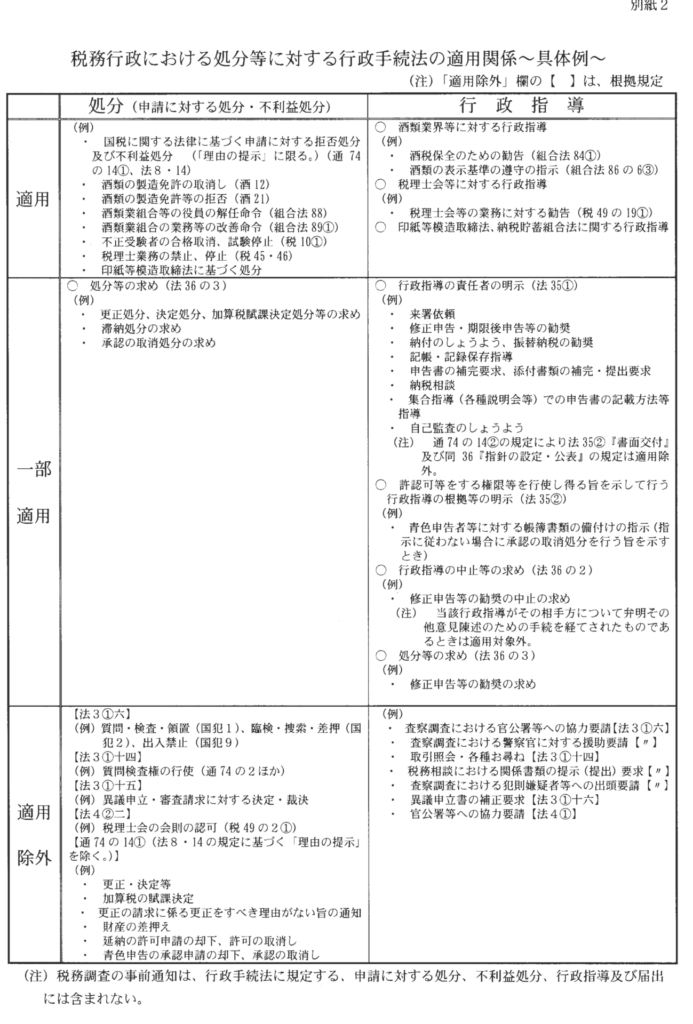

別紙2 税務行政における処分等に対する行政手続法の適用関係~具体例~

📋 ポイントまとめ:行政手続法の税務行政における適用関係

- 税務行政への原則適用:行政手続法は税務行政にも原則として適用されるが、行為の性質・相手方・個別法による適用除外が多数存在する(行政手続法第3条・第4条、国税通則法第74条の14)。

- 「理由の提示」は適用除外から除外:国税通則法第74条の14第1項の規定により行政手続法第2章・第3章は原則として適用除外とされるが、行政手続法第8条(申請拒否処分の理由提示)・第14条(不利益処分の理由提示)は除外から除かれ、適用される。

- 国税に関する行政指導の適用範囲:行政指導の一般原則等(第32条〜第35条第2項・第36条の2)は適用される。ただし、書面交付(第35条第3項)・複数の者を対象とする行政指導の指針設定・公表(第36条)は国税通則法第74条の14第2項により適用除外。

- 税務調査等は適用除外:質問検査権の行使・各種のお尋ね・照会等は「情報の収集を直接の目的としてされる処分等」(行政手続法第3条第1項第14号)として適用除外。

- 行政指導の責任者明示:国税局にあっては「国税局長」、税務署にあっては「税務署長」が責任者。掲示・名札・交付文書への記載等の方法により周知する(行政手続法第35条第1項)。

- 行政指導の中止等の求めへの対応:要件適合の場合は説明の上再度行政指導を実施、不適合の場合は中止等の措置をとる。「一般事務整理簿(行政手続法関係)」への登載が求められる(行政手続法第36条の2)。