本記事の紹介:

この記事のポイント

国税庁が令和7年1月に公表した「令和5事務年度 租税条約等に基づく情報交換事績の概要」をもとに、CRS(共通報告基準)による自動的情報交換、要請に基づく情報交換、徴収共助の仕組みと具体的な活用事例を解説します。

🧾 2023年度における情報交換の実績を国税庁が公表!

この記事では、国税庁が令和7年1月に公表した「令和5事務年度 租税条約等に基づく情報交換事績の概要」の資料に加えて、報道発表資料に基づいて、令和5事務年度の租税条約等に基づく情報交換事績や具体的事例をご紹介します。

📤 自動的情報交換制度(CRS)による口座情報のやりとり

- OECDの枠組みに基づき、日本は多国間での口座情報の自動交換を実施。

- 2023年度には多くの金融機関口座情報が他国と共有され、日本も同様に情報を受領しています。

🔍 要請ベースの情報交換も活発化

- 租税回避スキームの解明に役立つ手段として、特定納税者の情報を外国税務当局に照会する件数も増加。

- 一方で、日本の税務当局も海外当局に対し積極的な情報提供要請を行っています。

📈 実際に税務調査でどう活用されている?

記事では、具体的な調査事例を紹介しながら、どのように情報交換が活かされているのかを解説しています。

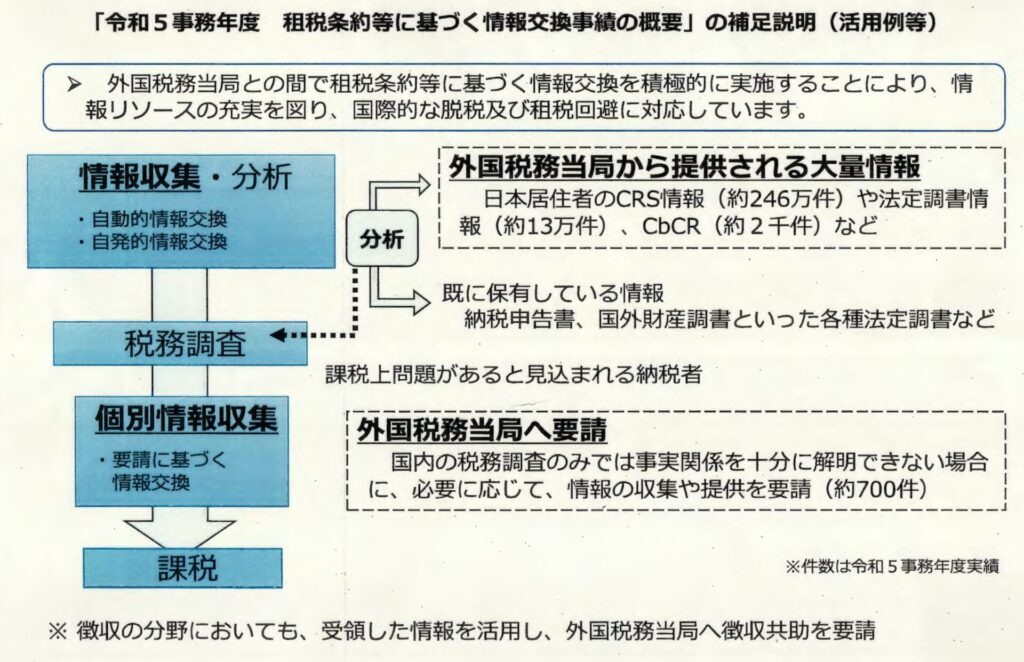

租税条約等に基づく情報交換事績の概要

「令和5事務年度における租税条約等に基づく情報交換事績の概要」の公表について

近年、個人投資家の海外投資や企業の海外取引が増加するなど、年々経済社会の国際化が進展しています。このような中、OECDが策定・公表した共通報告基準(CRS:Common Reporting Standard) に基づく非居住者の金融口座情報の交換や税源浸食と利益移転(BEPS:Base Erosion and Profit Shifting)プロジェクトの進展などにより、富裕層や海外取引のある企業による海外への資産隠しのほか、各国の税制の違い等を利用して税負担を軽減する等の国際的な脱税及び租税回避に対して、関心が大きく高まっている状況にあります。

国税庁としては、国際的な動きも十分に視野に入れて適正・公平な課税を実現していくことが、国民からの信頼の確保につながるものと考えており、租税条約等に基づく外国税務当局との情報交換を通じて、国際的な脱税及び租税回避の把握や防止に取り組んでおり、毎年、情報交換事績の概要を公表しております。

租税条約等に基づく情報交換の実施状況

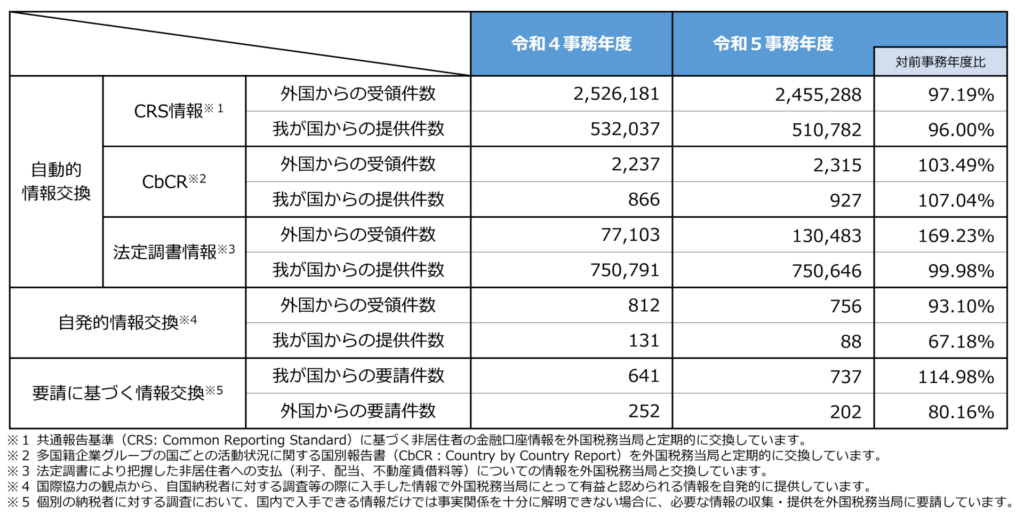

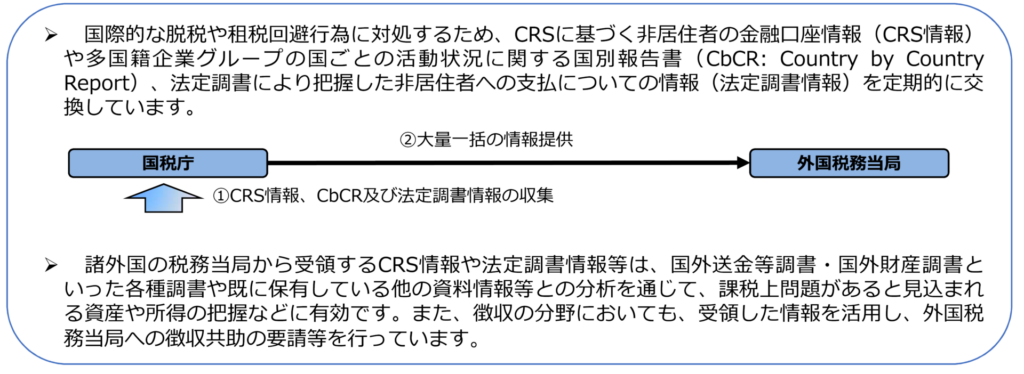

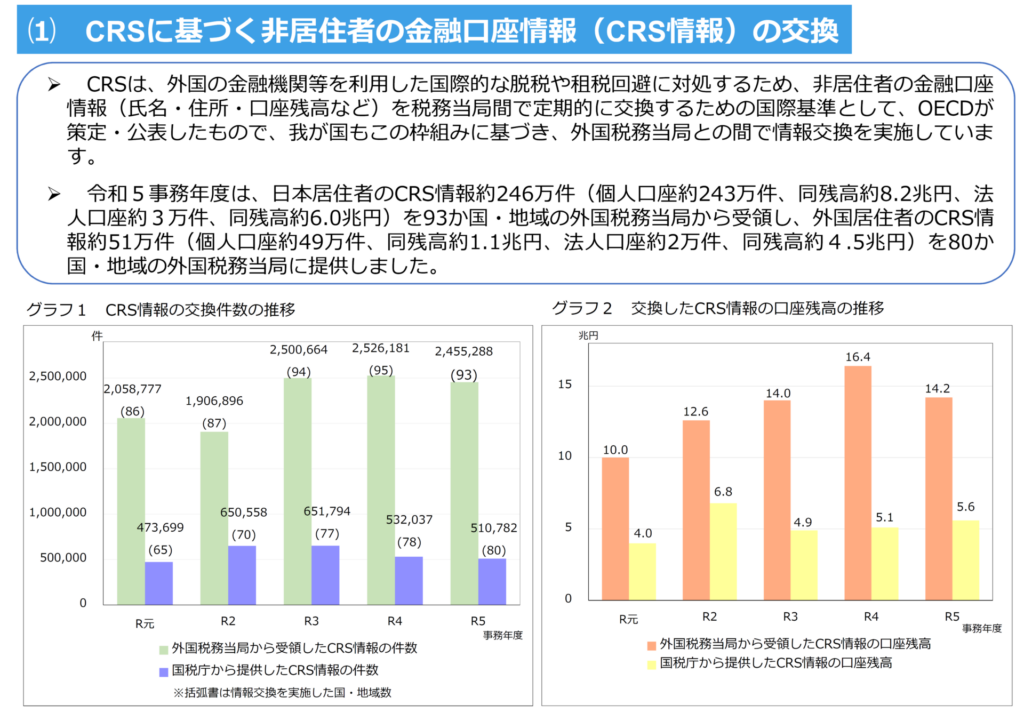

1 自動的情報交換

受領したCRS情報及び要請に基づく情報交換の活用例

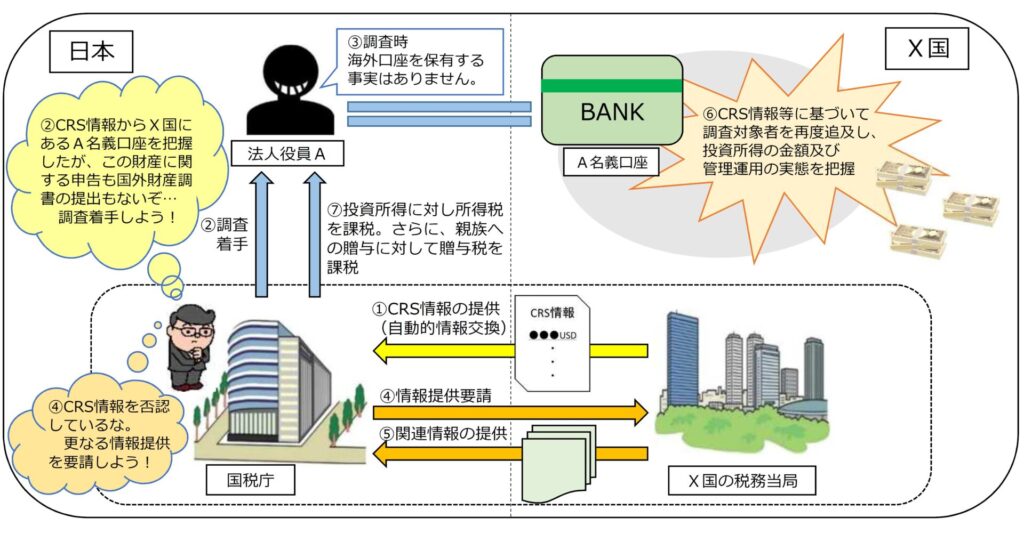

受領したCRS情報から、法人役員AがX国にある銀行口座に多額の預金を保有しながら国外財産調書を提出せず、確定申告にも当該預金に関する利子等の所得を反映していない事実を把握したため、調査に着手した。法人役員Aは、調査においても国外に預金を保有する事実を認めなかったことから、事実確認のためにX国の税務当局に対して当該預金口座の運用状況等に関する情報提供の要請を行い、関連する情報を入手した。

受領した情報を基に調査対象者を追及したところ、実際には当該口座の運用によって多額の利益が発生していたものの、この所得について確定申告を行っていなかったことを認めた。さらに、預金の一部について親族に贈与していた事実が確認されたため、当該親族に贈与税を課した。

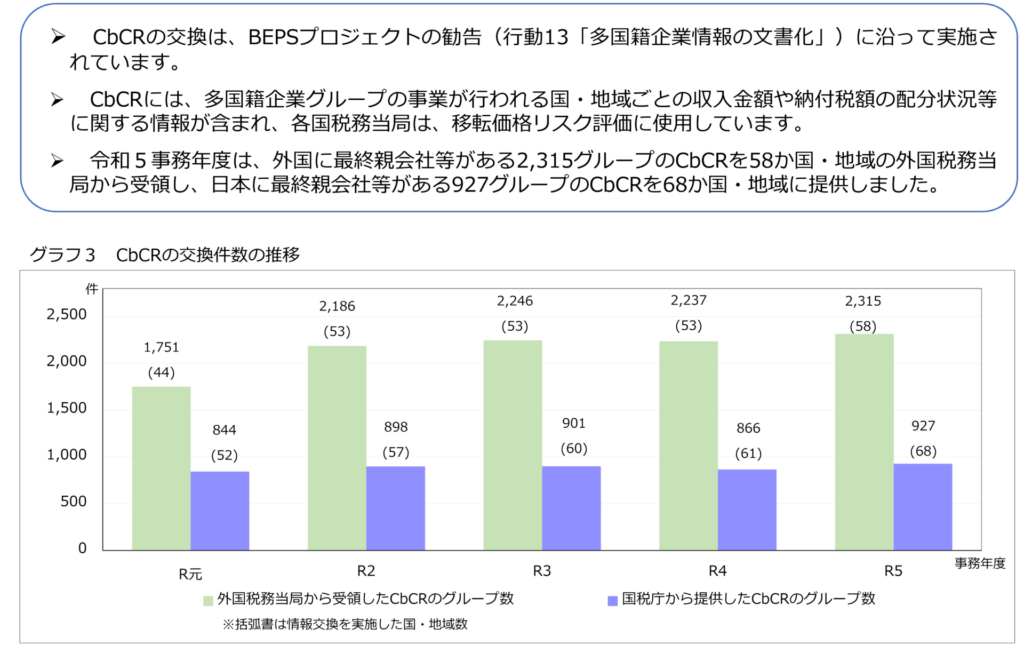

国別報告書(CbCR)の交換

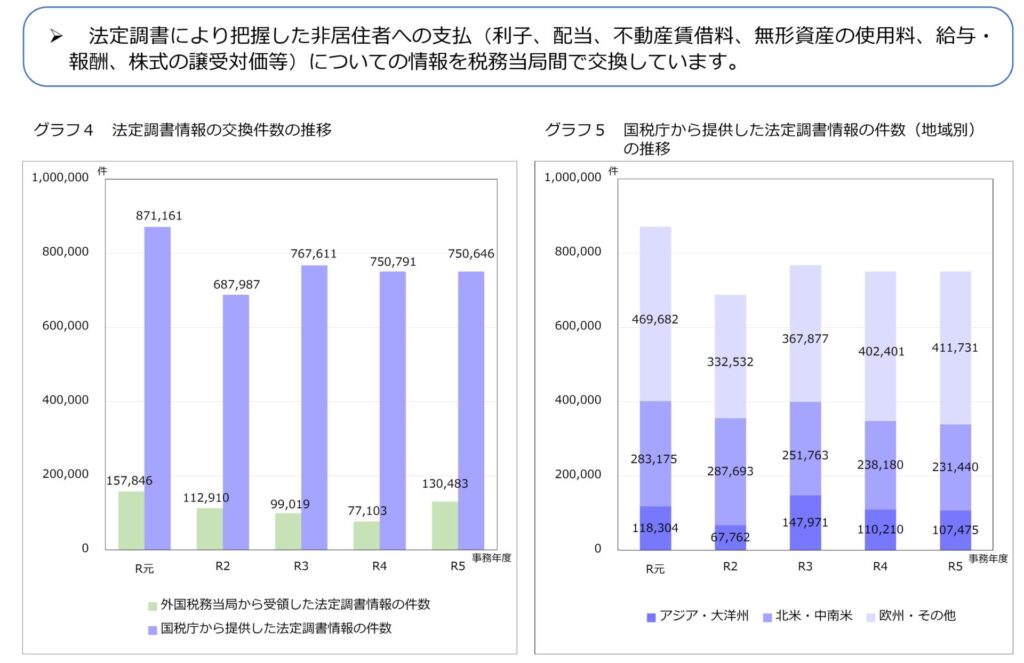

法定調書情報の交換

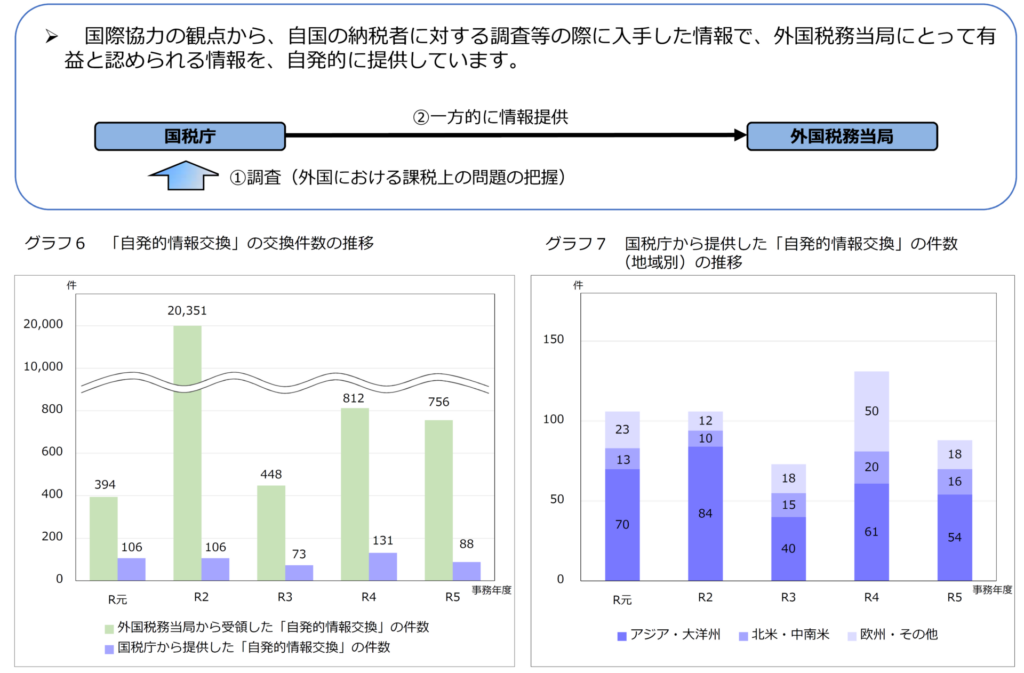

2 自発的情報交換

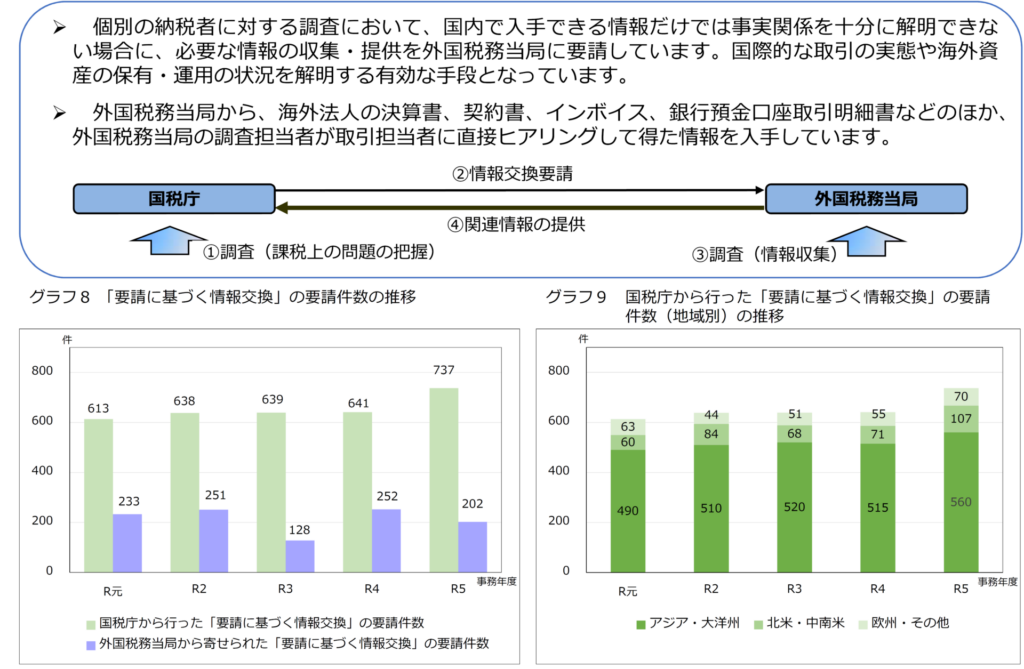

3 要請に基づく情報交換

要請に基づく情報交換の活用例

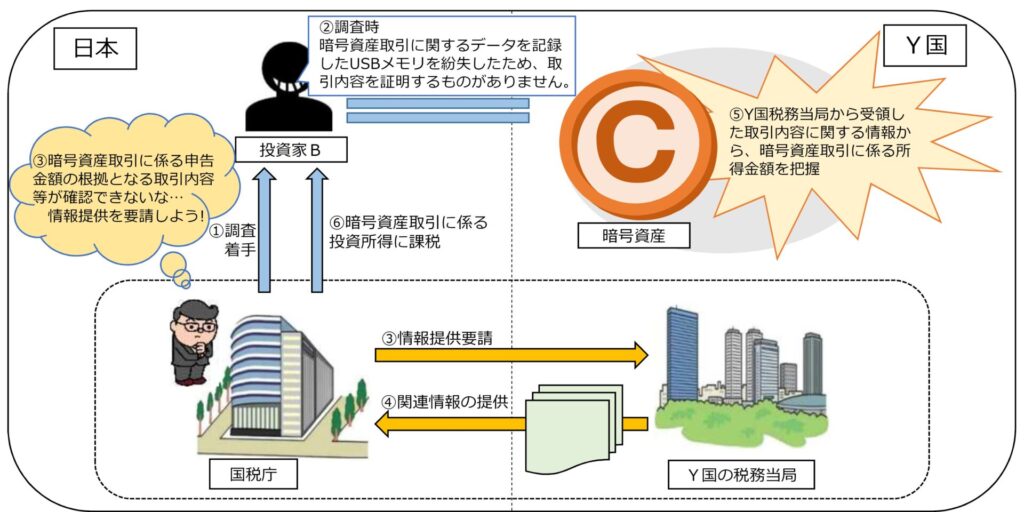

確定申告において暗号資産取引に係る雑所得を申告していた個人投資家Bの調査に着手したものの、投資家Bは暗号資産取引に係るデータを保存していたUSBメモリを紛失したため、取引データの復元ができな

いと主張し、申告金額の基となった暗号資産取引内容等の確認ができなかった。

取引内容等の解明のため、Y国の税務当局に対して情報提供要請を行ったところ、取引内容に関する資料を受領できたため、当該資料を基に多額の申告漏れの事実を把握した。

自動的情報交換に関する最近の動向

その他

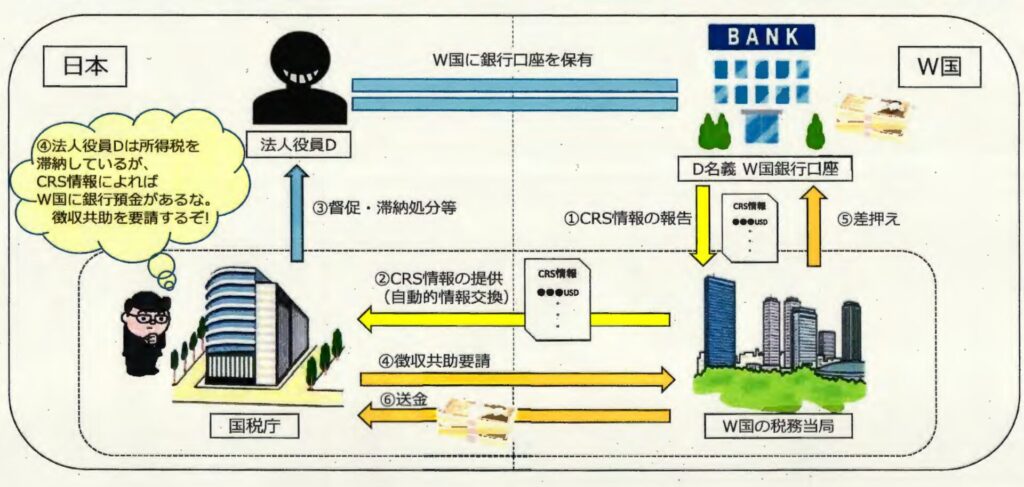

受領したCRS情報の活用例(徴収共助)

法人役員Dは、役員報酬等に係る所得税の確定申告を行ったが納付が滞り、滞納国税が発生した。日本国内の財産について滞納処分を行ったものの、滞納額の全額納付には至らなかった。

CRS情報により、法人役員DがW国に銀行口座を保有していることが判明したため、W国税務当局に対して、租税条約に基づき徴収共助の要請を行った。その結果、W国の税務当局からD名義のW国銀行口座

から差し押さえた預金額から送金を受け、滞納国税に充当することができた。

徴収共助:執行管轄権という制約がある中で、各国の税務当局が、相互主義の下、条約相手国の租税債権を徴収する枠組み

✨ 本記事のポイント

CRS(共通報告基準)による自動的情報交換

CRS情報により、法人役員が海外銀行口座に多額の預金を保有しながら国外財産調書や所得申告を欠いていた事例が発覚され、修正申告・更正処分の対象となった。

要請に基づく情報交換の活用

暗号資産取引など申告内容の確認が困難な場合、外国税務当局への照会によって取引データを入手し、多額の申告漏れを把握した事例がある。

徴収共助による海外財産からの回収

国内での滞納処分で全額回収できない場合、条約相手国の税務当局に依頼し、海外口座の差押えによって滞納国税を回収することができる。

📌 実務上の注意点

CRS情報は世界100か国以上と交換されており、海外口座・所得の申告漏れは税務当局に把握されるリスクが高い。国外財産調書の提出義務にも注意が必要。

申告漏れが発覚した場合、加算税・延滞税のほか、国外財産調書の未提出・記載漏れに対しては過怠税が課される場合がある。

暗号資産取引についても外国税務当局への照会が行われており、取引データの保存と適正な申告が求められる。