本記事では、租税特別措置法40条1項後段の趣旨・目的と、施行令25条の17第2項2号の「事業供用要件」の解釈を判示した東京地判平成25年9月12日(措置法40条の非課税特例・株式寄附・配当金の公益事業供用)を紹介します。

この記事では、公益法人等に財産を寄附した場合における譲渡所得等の非課税の特例である租税特別措置法40条1項後段の規定の趣旨目的と同法施行令25条の17第2項2号の「事業供用に関する要件」の解釈について判断した東京地判平成25年9月12日判時2210号40頁を紹介します(控訴審・東京高判26年2月12日税資264号順号12408も維持。最決平成27年4月16日税資265号順号12649は上告不受理)。

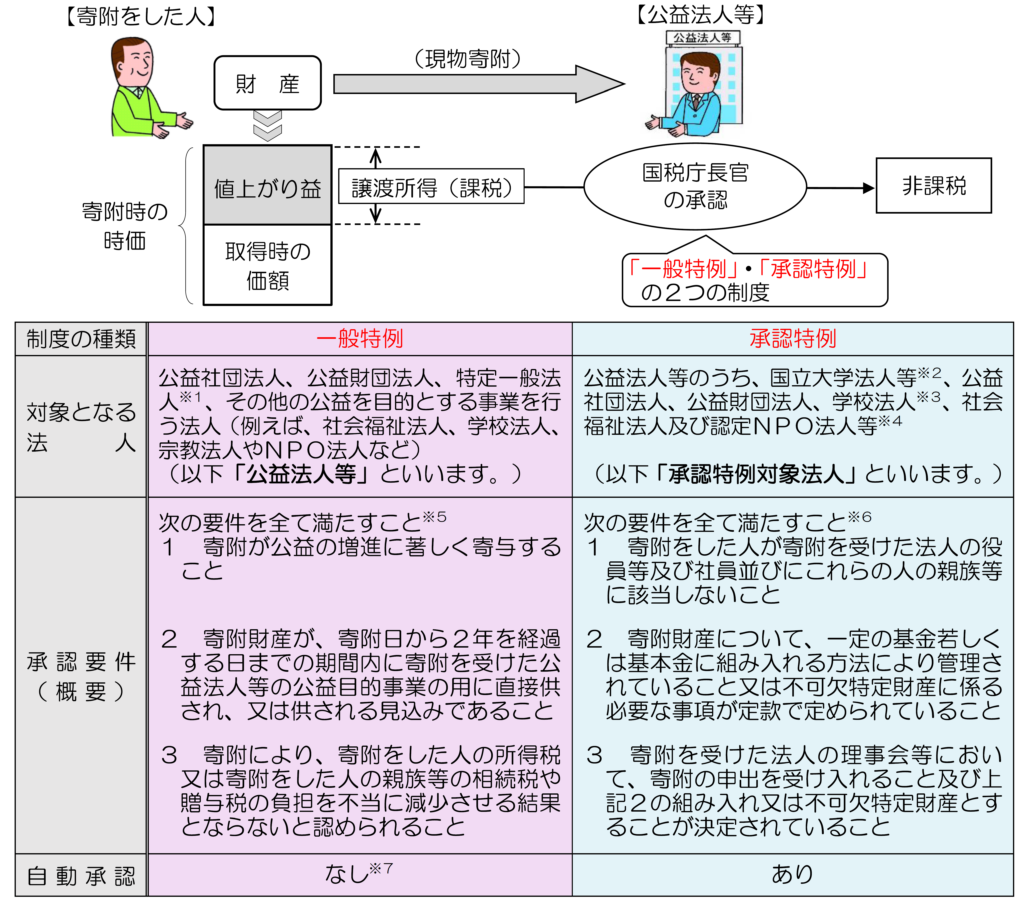

措置法40条の特例の概要

以下の①~③のすべてに該当する場合には、次の②の財産は寄附時の時価により譲渡があったものとみなされ、これらの財産の取得時から寄附時までの値上がり益に対して所得税が課税されます(所法5 9 ①一)。

①個人が、

②土地、建物、株式などの財産(事業所得の基因となるものを除きます。)を

③法人に寄附

これは、個人から法人に土地、建物などの財産が無償で移転するときに、個人に帰属する値上がり益に対する所得税を精算するための制度的要請によるものです。

ただし、次のすべての要件を満たす場合には、この所得税を非課税とする制度が設けられています(措法40①後段)。

➊上記の財産(国外の土地など一定のものを除きます。)を

➋公益法人等に寄附し、

➌一定の承認要件を満たすものとして国税庁長官の承認(非課税承認)を受けたとき

この非課税制度には、「一般特例」と「承認特例」の2つの制度があり、それぞれ対象となる法人の種類や承認要件などが異なります(国税庁「公益法人等に財産を寄附した場合における譲渡所得等の非課税の特例のあらまし」令和2年6月)。

譲渡所得等の非課税の特例のあらまし」令和2年6月

なお、国等に対して財産を寄附した場合の譲渡所得等の非課税(租税特別措置法第40条)の特例について、国税庁が審査をする際に部内で使用している審理事績表と事務提要「第13章 措法第40条の規定による承認申請に関する事務」の内容については、こちらの記事を参照。

本件の事案の概要

本件は、原告が、財団法人広沢技術振興財団(本件財団)に対してした株式会社育良精機製作所発行に係る株式の寄附(本件寄附)は、公益を目的とする事業を行う法人に対する財産の贈与に当たるとして、租税特別措置法40条1項後段の規定による譲渡所得の非課税の承認申請(本件申請)をしたところ、国税庁長官が本件申請を不承認とする処分(本件処分)をしたため、これを不服として、本件処分の取消しを求めている事案です。

争点

本件の争点は、本件処分の違法性の有無であり、以下の3点について争いがあります。

- 公益増進に関する要件(措置法施行令25条の17第2項1号)

寄附が公益の増進に著しく寄与するかどうかの該当性。 - 事業供用に関する要件(同条同項2号)

寄附財産が2年以内に寄附先の公益事業の用に供されるかどうかの該当性。 - 手続的違法性

不承認処分が適正な手続きによらずに行われたかどうか。

裁判所の判断

1.争点2(事業供用に関する要件の該当性)について

(1)措置法40条1項後段(以下「本件特例」といいます)は、公益法人等に対する財産の贈与に係る所得税の課税を免除する特例規定です。この特例は、民間が担う公益活動を促進する目的で設けられています。特例の適用要件は、措置法施行令25条の17第2項に定められており、その中で第2項2号(事業供用に関する要件)は、寄附財産が贈与の日から2年以内に公益事業の用に供されることを求めています。

また、株式のような性質上直接公益事業の用に供することが難しい財産については、配当金等の果実のすべてが公益事業に供されているかどうかで判断するという取扱いが措置法40条通達により定められています。このような運用は、実質的判断を重視した合理的な指針であるといえます。

本件では、この指針に基づいて本件寄附が事業供用に関する要件を満たしているかを検討しました。

判決文

「法人に対する贈与により譲渡所得の基因となる資産の移転があった場合には、その贈与をした時に、その時における価額に相当する金額により、これらの資産の譲渡があったものとみなされて、当該贈与者に対し所得税が課税される(所得税法59条1項1号)ところ、民法34条の規定により設立された法人その他の公益を目的とする事業を営む法人に対する財産の贈与で当該贈与が教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与することその他の政令で定める要件を満たすものとして国税庁長官の承認を受けたものについては、所得税の課税においては当該財産の贈与がなかったものとみなされる(措置法40条1項後段。以下、この特例を「本件特例」という。)。本件特例は、公益法人等に対する贈与を行おうとする者の税負担を軽減し、民間の担う公益活動を促進しようとするものと解される。

本件特例の適用要件は、措置法施行令25条の17第2項に定められているところ、同項2号は、当該贈与に係る財産(以下「寄附財産」という。)が、当該贈与があった日以後2年を経過する日までの期間内に、当該法人の当該事業の用に供され、又は供される見込みであること(事業供用に関する要件)をその要件の一つとして定め、所定の期間内に寄附財産が公益事業の用に直接供されることを求めている。そして、事業供用に関する要件について、措置法40条通達の9ただし書においては、株式等のように、その財産の性質上その財産を直接公益事業の用に供することができないものである場合には、各年の配当金等その財産から生ずる果実の全部が当該公益事業の用に供されるかどうかにより、当該財産が当該公益事業の用に直接供されるかどうかを判定して差し支えないものとして取り扱うこととし、この場合において、各年の配当金等の果実の全部が当該公益事業の用に供されるかどうかは、例えば、科学技術その他の学術に関する研究を行う者に対して助成金を支給する事業を営む法人において助成金として支給されるなど、当該果実の全部が直接、かつ、継続して、当該公益事業の用に供されるかどうかにより判定することに留意するものとしている。

上記措置法40条通達の9ただし書は、株式等のように、その財産の性質上その財産を直接公益事業の用に供することができないものについても措置法40条の承認の対象から除外しないこととする一方で、事業供用に関する要件の判定について、他の財産についての判定と同様に、直接、当該公益事業の用に供されるかどうかを実質的に判定することとしており、合理的な指針であるということができる。」

(2)本件寄附株式の配当金が、贈与後2年以内にどの程度公益事業に用いられたかを検討したところ、以下の事実が確認されました。

- 平成20年度および平成21年度における本件寄附株式の配当金は合計2750万円でしたが、そのうち助成金として公益事業に支給された額は合計1928万3200円であり、全体の約70%にとどまりました。

- 配当金のうち全額が公益事業に供されていたとは認められませんでした。

判決文

「本件期間内にされた本件寄附株式に係る配当金が、本件期間内に全額助成金として支給されているということはできないため、本件寄附株式が、本件財団の公益事業の用に直接供されたということはできない。」

(3)さらに、原告は「本件寄附時点で公益事業の用に供される見込みがあった」と主張しましたが、過去の配当金の平均額などに基づく主張には具体的な裏付けがなく、要件を満たしているとする判断には至りませんでした。また、「要件について知らなかった」との主張も「やむを得ない事情」に該当するものとは評価されませんでした。

判決文

「措置法40条2項及び措置法施行令25条の17第8項によれば、国税庁長官は、仮に贈与の時点で当該贈与がされた日から2年以内に公益事業の用に直接供される見込みがあるとして措置法40条1項の承認をした場合であっても、贈与のあった日以後2年を経過するまでの期間内に、寄附財産が公益事業の用に供されなかった場合には、同項の承認を取り消すことができることとされているのであるから、事業供用に関する要件について、同条に基づく申請がされた時点で既に贈与のあった日以後2年を経過している場合には、原則として寄附財産が上記2年の期間内に実際に当該法人の公益事業の用に供されたかどうかにより判断すれば足りるものというべきである。そうすると、本件申請は、本件寄附がされた日から2年以上を経過した時点でされたものである以上、本件申請に係る事業供用に関する要件の判断において、本件寄附株式が本件寄附の時点において本件寄附がされた日から2年以内に公益事業の用に直接供される見込みがあったかどうかを検討する必要はないといわざるを得ない(なお、事業供用に関する要件の判定は、当該財産が、当該贈与があった日以後2年以内に、当該財産を受けた法人の当該贈与に係る公益事業の用に供されることについて、具体的計画があり、かつ、その計画の実現性があるかどうかにより行うものとするとされている〔措置法40条通達の12〕ところ、原告は、実際の助成金の支給状況に基づき公益事業の用に供される見込みがあったと主張するのみであって、具体的計画に基づく上記見込みがあったことの裏付けもないといわざるを得ない。)。」

「本件特例は、所得税法59条1項1号による課税要件規定に対する例外規定に基づくものであり、公益性を担保し、租税負担の公平な負担を図る観点からは、措置法施行令25条の17第2項において定められている要件の解釈も厳格にすべきである。同項2号括弧書の「やむを得ない事情」については、上記の観点から検討する必要があるほか、同号括弧書において「当該贈与又は遺贈を受けた土地の上に建設をする当該贈与又は遺贈に係る公益を目的とする事業の用に供する建物のその建設に要する期間が通常2年を超えること」との例示に続いて定められていることも考え合わせると、措置法40条通達の13において、寄附財産が、当該贈与があった日以後2年を経過する日までの期間内に、贈与者及び贈与を受けた法人の責めに帰せられない事情により、当該法人の公益事業の用に供されることが困難である事情が客観的に認められる場合をいうものとして取り扱うこととしているのは、正当な解釈であるというべきである。そして、この解釈によれば、単に贈与者が事業供用に関する要件を知らなかったとの事情をもって、上記「やむを得ない事情」があるということができないことは明らかである(なお、上記措置法40条通達の13について、原告は、一旦措置法40条の承認がされた後にこれを維持するかどうかを判断する上では妥当であるものの、同条の申請の際にまで要することとするのは酷であると主張するが、同条及び措置法施行令25条の17の規定上、原告の主張するような区別がされているわけではないことからすれば、そのような区別をした上で解釈することに合理性があるとは認められない。)。」

「本件特例は、公益法人等に対する贈与を行おうとする者の税負担を軽減し、民間の担う公益活動を促進しようとするものと解されるものの、所得税法59条1項1号による課税要件規定に対する例外規定に基づくものであって、これを適用するための要件として事業供用に関する要件が定められている以上、その該当性についても、法令の定めに従い厳格に判断すべきである。」

これらの理由から、本件寄附株式が公益事業の用に供されたとは認められず、事業供用に関する要件を満たしていないと判断されました。

「本件寄附は、原則として、所得税法59条1項1号に定める譲渡所得があったものとみなされ、所得税の課税対象となるものであるところ、本件処分は、所得税の課税において贈与がなかったものとみなされるとの本件特例の適用を求める本件申請を承認しないことを内容とするものであって、原告は、本件処分により新たな課税がされることとなったわけではなく、原則どおり、本来納付すべき税額の納付義務を負うこととなったにすぎない。」

よくある質問

Q1. 租税特別措置法40条1項後段の「事業供用要件」とはどのようなものですか?

寄附財産が、贈与があった日以後2年を経過する日までの期間内に、当該法人の公益事業の用に供され、又は供される見込みであることが要件です。株式のように直接公益事業に供することが難しい財産については、各年の配当金等の果実の全部が公益事業の用に供されるかどうかで判定します。

Q2. 本件で事業供用要件を満たさないと判断された理由は何ですか?

本件期間内にされた本件寄附株式に係る配当金が、本件期間内に全額助成金として支給されているということができないため、本件寄附株式が本件財団の公益事業の用に直接供されたとは認められないと判断されました。

Q3. 「やむを得ない事情」として認められるのはどのような場合ですか?

贈与者及び贈与を受けた法人の責めに帰せられない事情により、当該法人の公益事業の用に供されることが困難である事情が客観的に認められる場合です。単に贈与者が事業供用に関する要件を知らなかったとの事情は「やむを得ない事情」には該当しないと判断されました。