本記事の紹介

この記事では、東京国税局が発出した「令和6事務年度 資産税各税の実地調査事務等の実施要領について(指示)」(令和6年7月2日)を紹介します。

✅相続税・贈与税・譲渡所得などの資産税調査について、追徴税額の最大化を図るための調査の重点化・効率化の方針が示されています。

✅特に注目すべきは、人工知能を活用した「相続税選定支援ツールRIN」により、調査対象となる事案を選定・優先順位付けしている点です。

✅また、国際資産や富裕層、無申告事案などを重点課題として位置づけ、調査手法や管理体制の強化についても詳しく言及されています。

実地調査の現場におけるAI活用の実態や、今後の資産税調査(相続税調査・贈与税調査等)の方向性を把握するうえで、実務家にとって非常に参考になる内容です。

以下、東京国税局「令和6事務年度 資産税各税の実地調査事務等の実施要領について(指示)」(令和6年7月2日)の抜粋です。人工知能を利用した税務調査先の選定の記述もあります。

(趣旨)

令和6事務年度の資産税各税の実地調査事務等における実施要領を定め、的確な調査等の実施により更なる調査の重点化の推進を図るものである

- 令和6事務年度資産税各税の実地調査事務等の実施要領

- 第3 贈与税

- 第4 譲渡所得

- 第5 山林所得

- 第6 報告事務

- ネガティブチェックシート

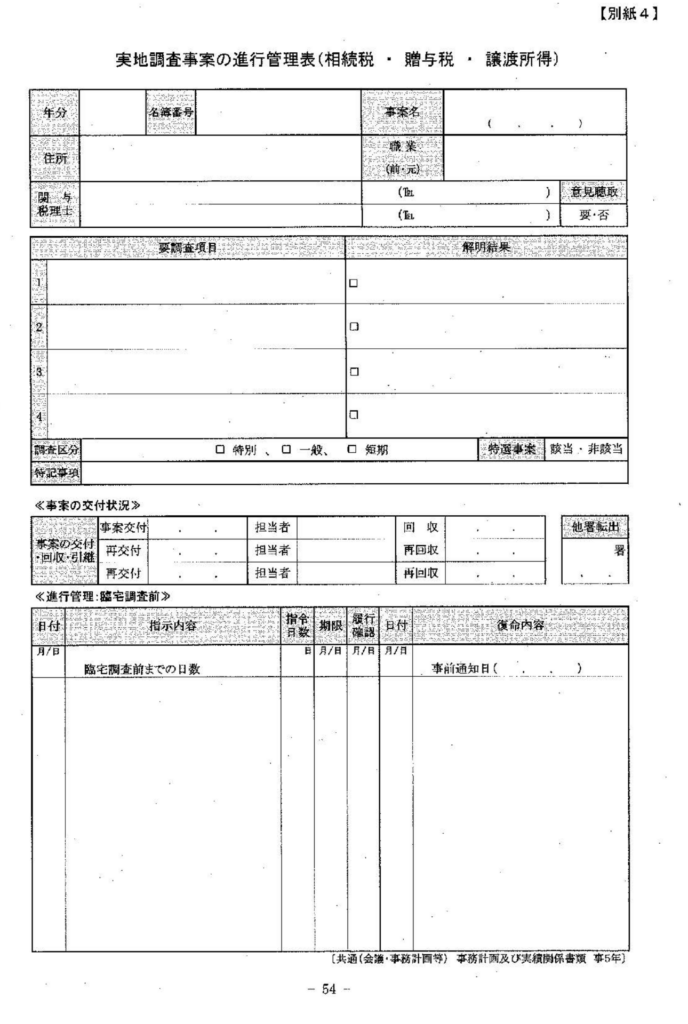

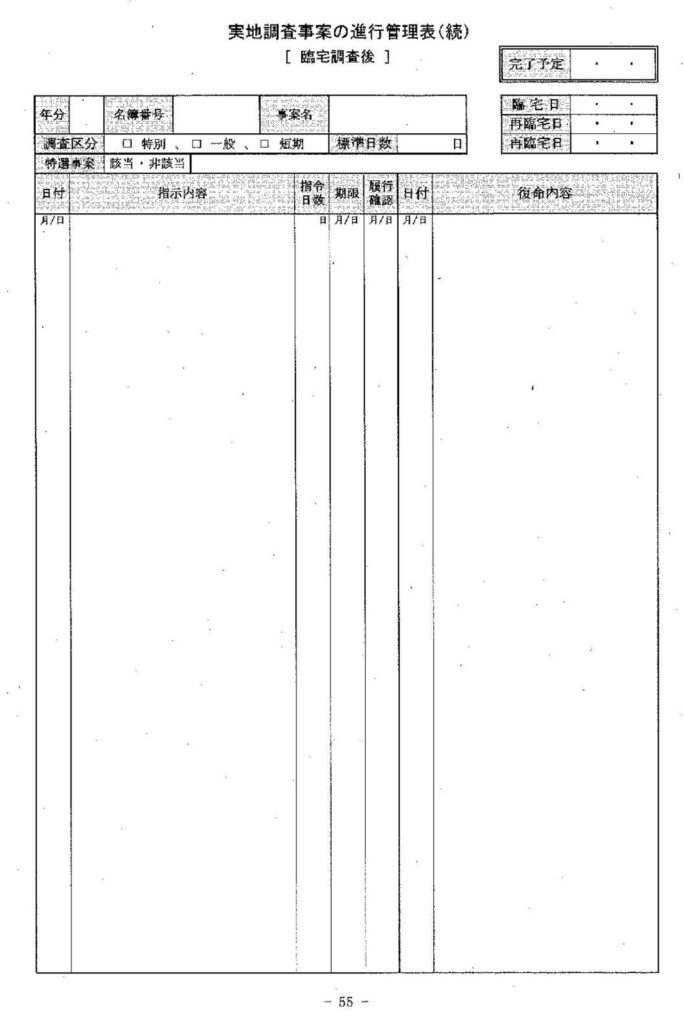

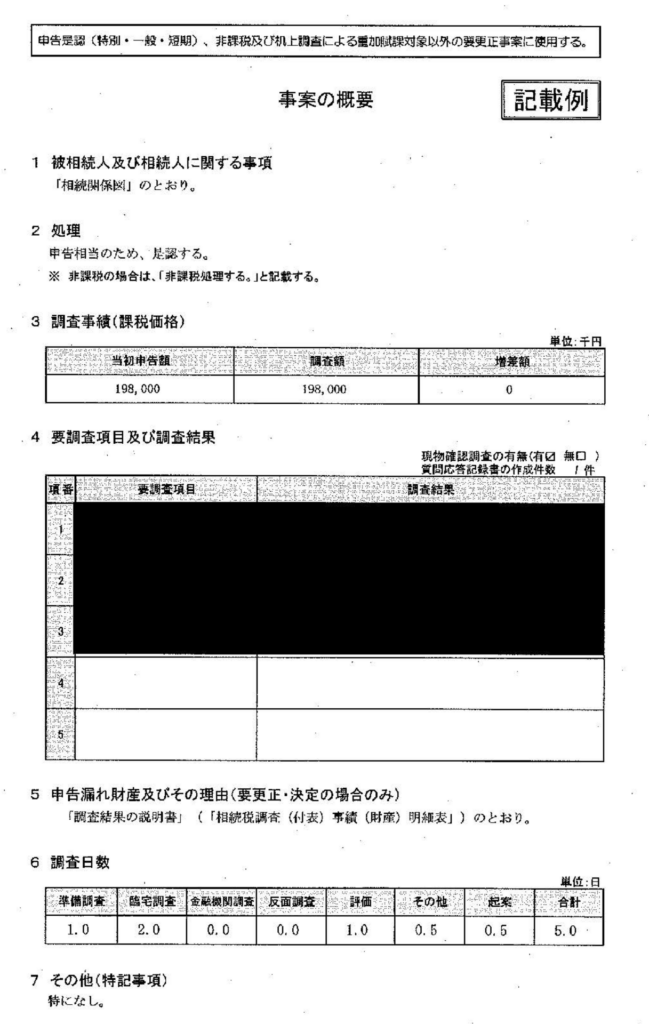

- 実地調査事案の進行管理表(相続税・贈与税・譲渡所得)

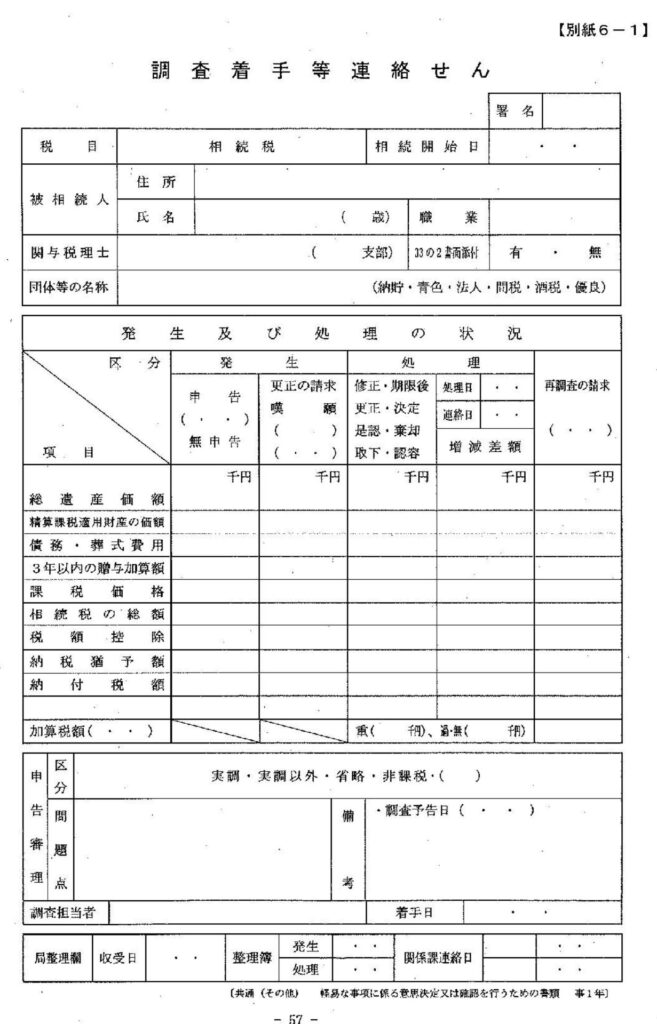

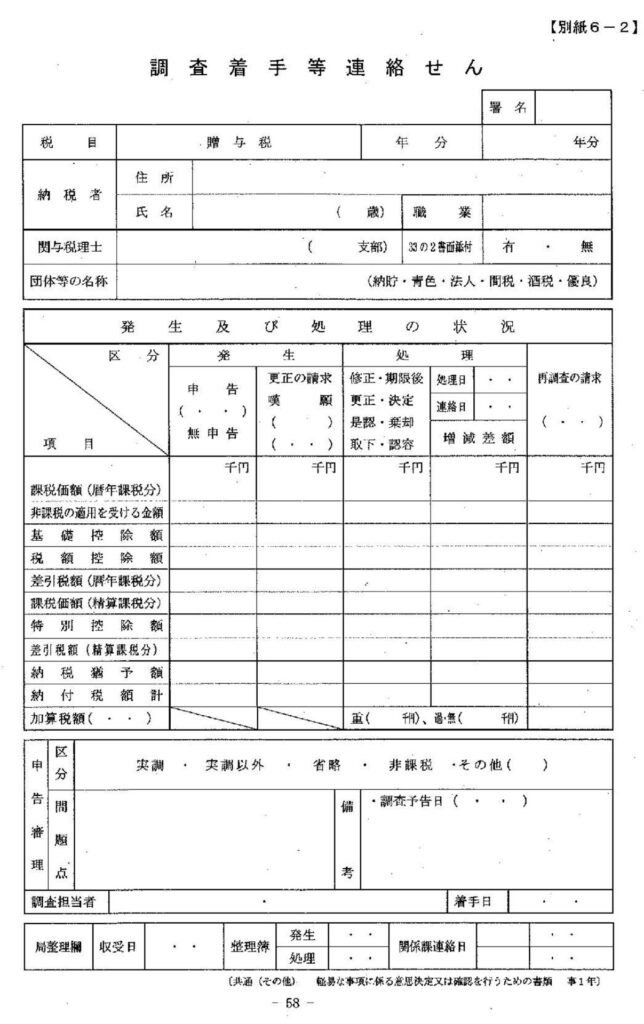

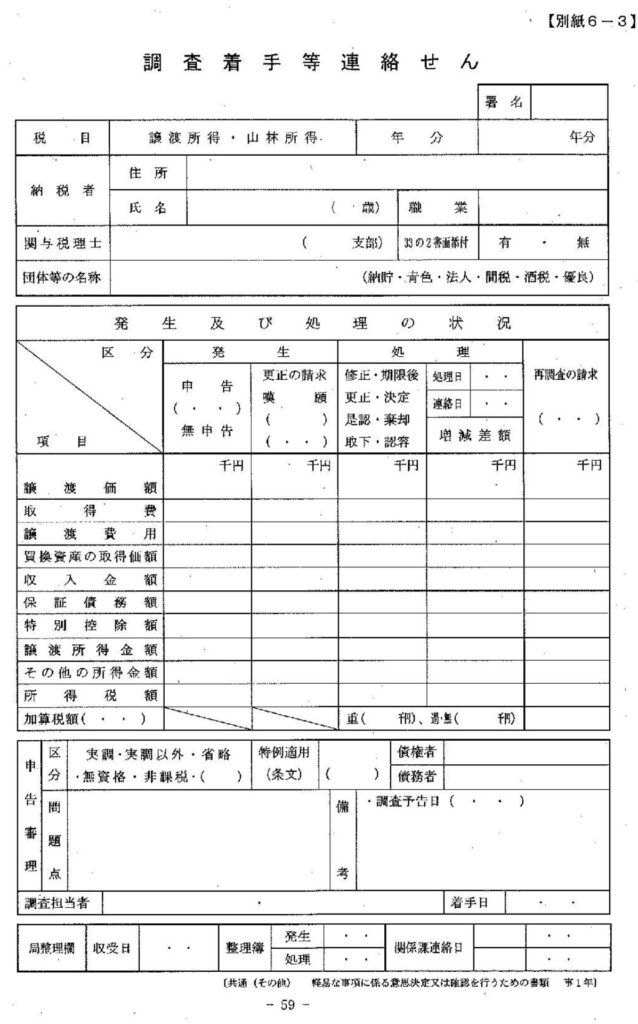

- 調査着手等連絡せん

- 資産税関係事案処理状況チェック表

- 重要事案審議会事績書(相続税)

- 機動調査事績回報書

- 連絡依頼表

- 相続税の調査に当たっての事前の確認について

- 被相続人に関するお尋ね

- 相続関係図

- 令和6事務年度資産税各税の実地調査事務の調査事績等の報告等

- 調査概況等連絡せん

- 令和6事務年度資産税各税の実地調査事務等の実施要領(国際課税編)

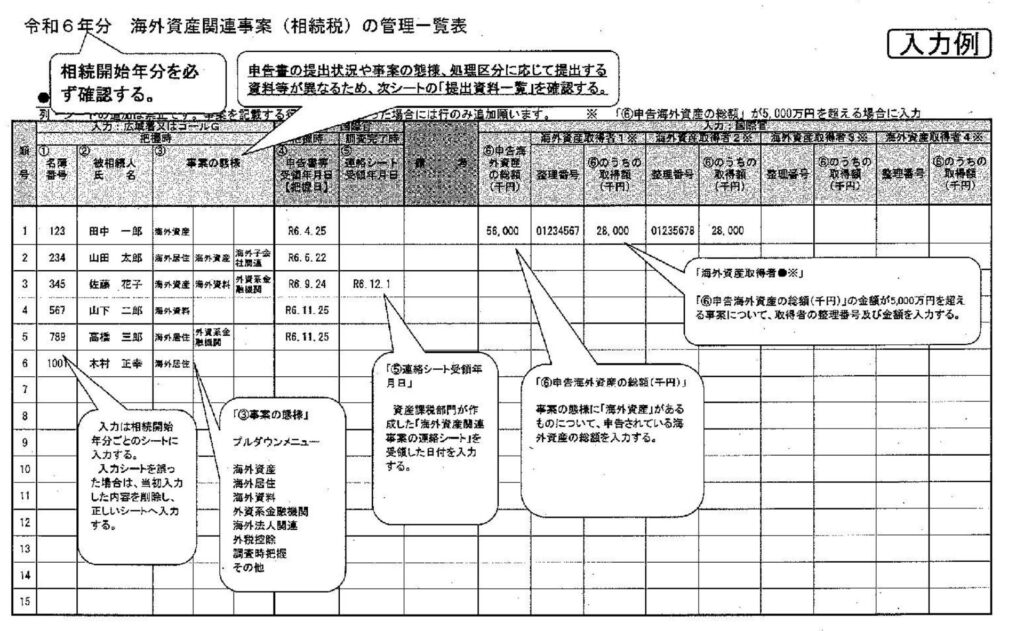

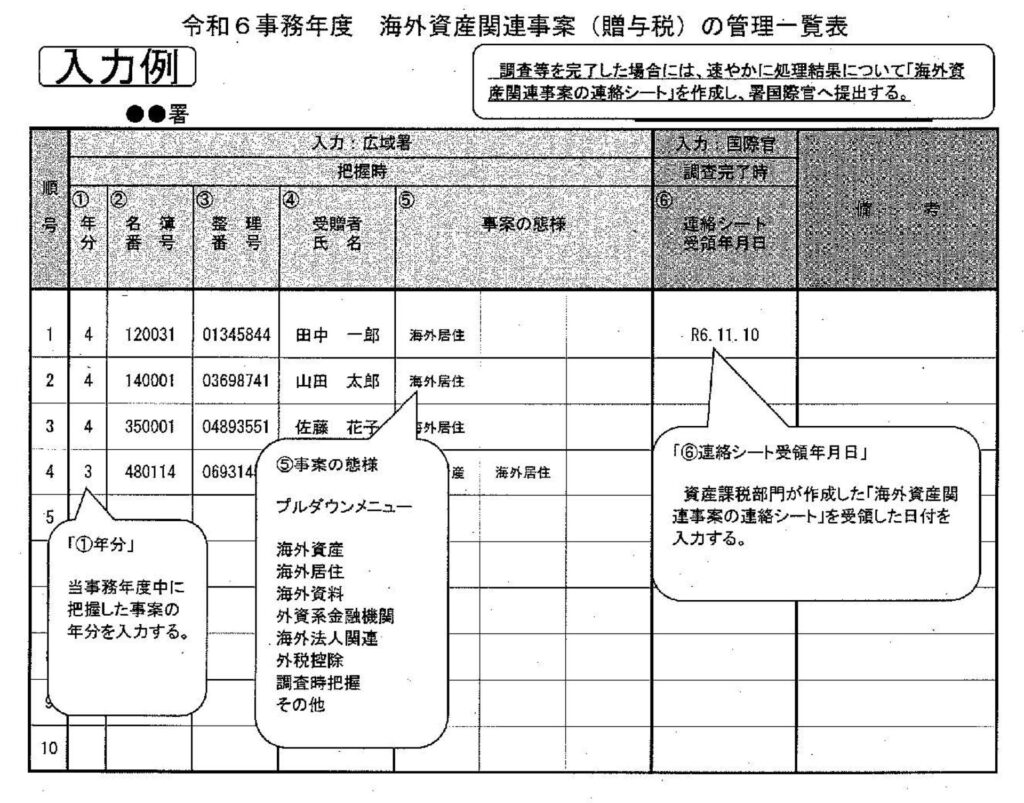

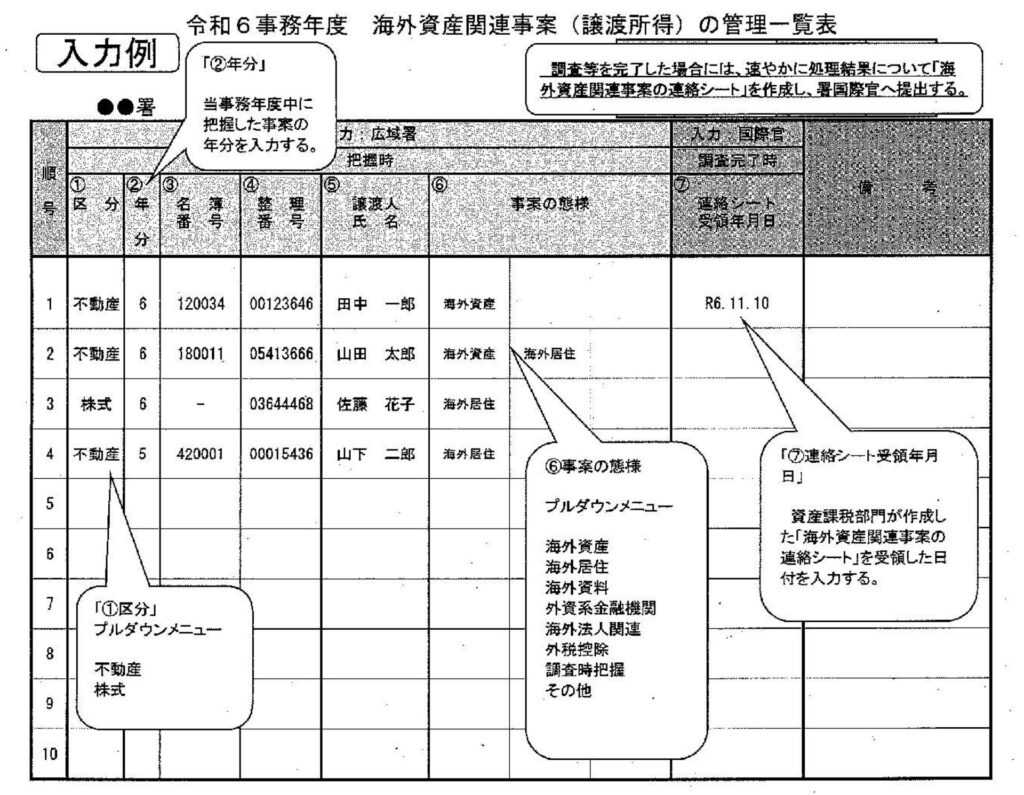

- 海外資産関連事案の管理一覧表

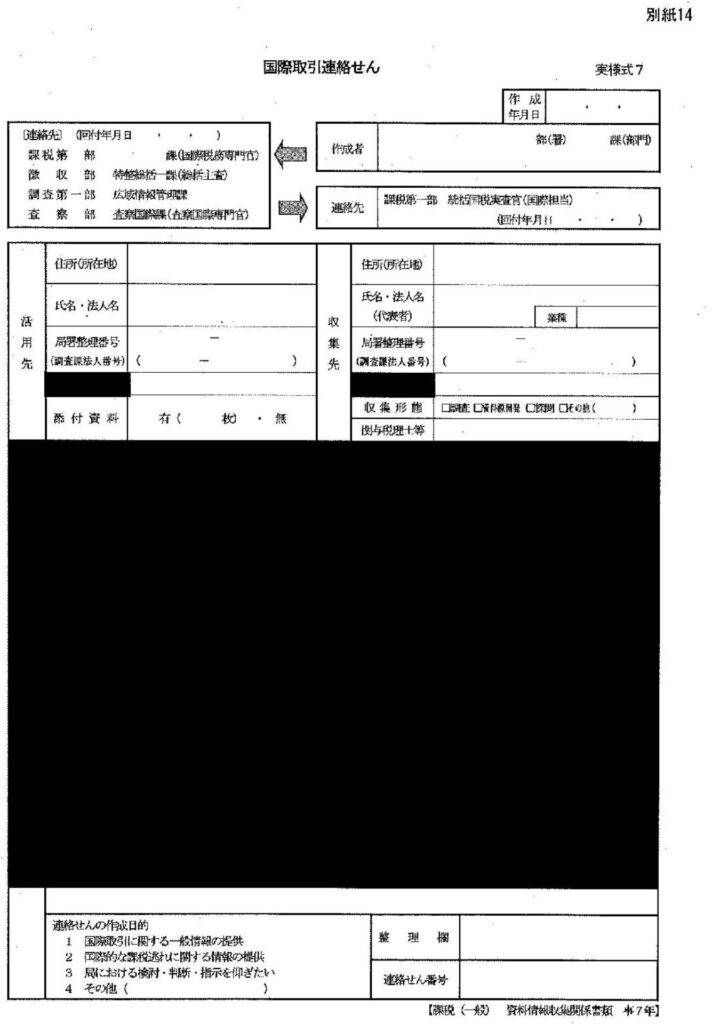

- 国際取引連絡せん

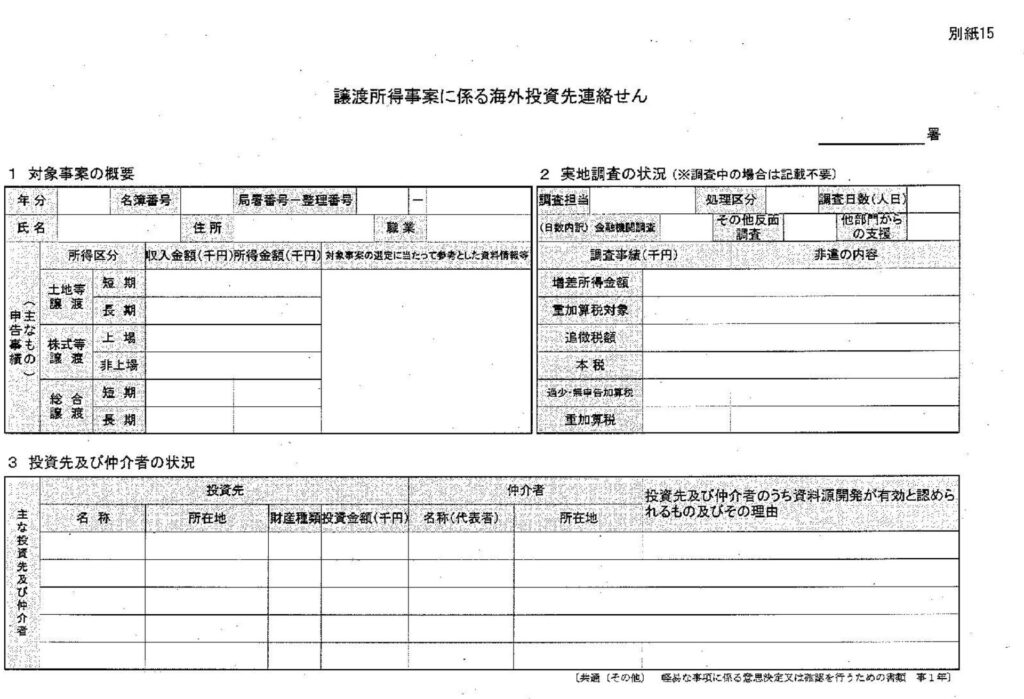

- 譲渡所得事案に係る海外投資先連絡せん

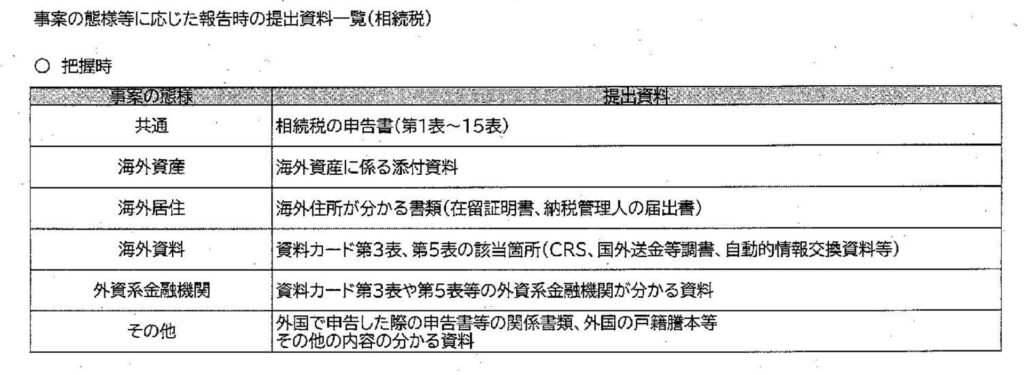

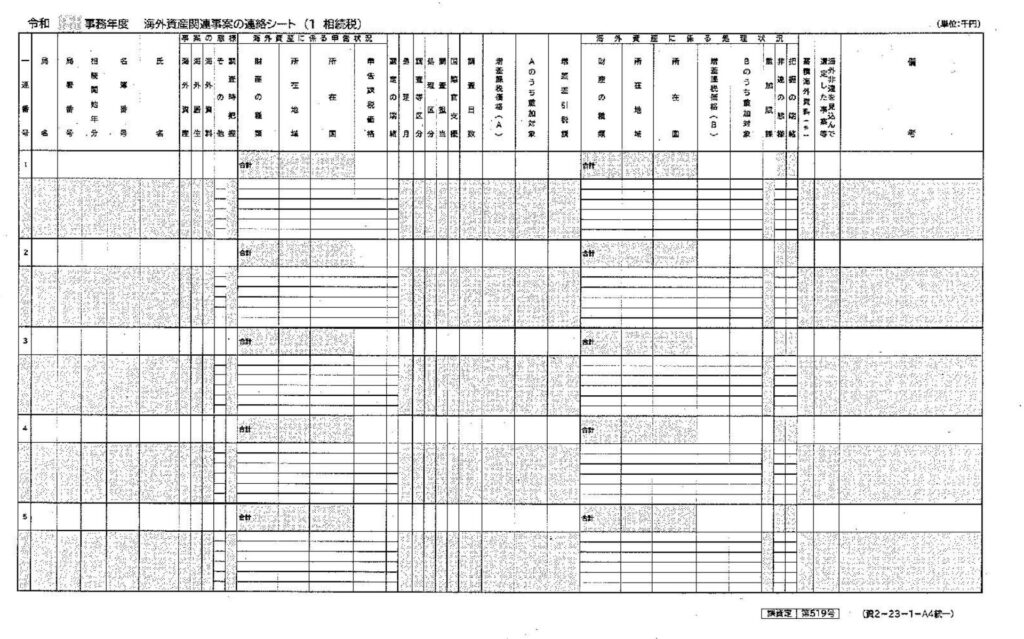

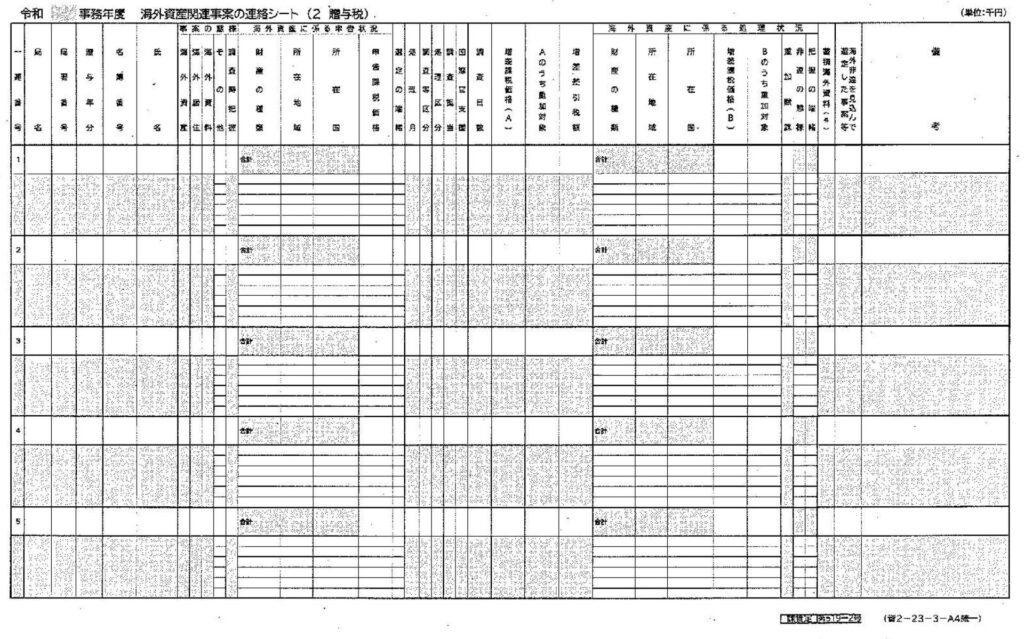

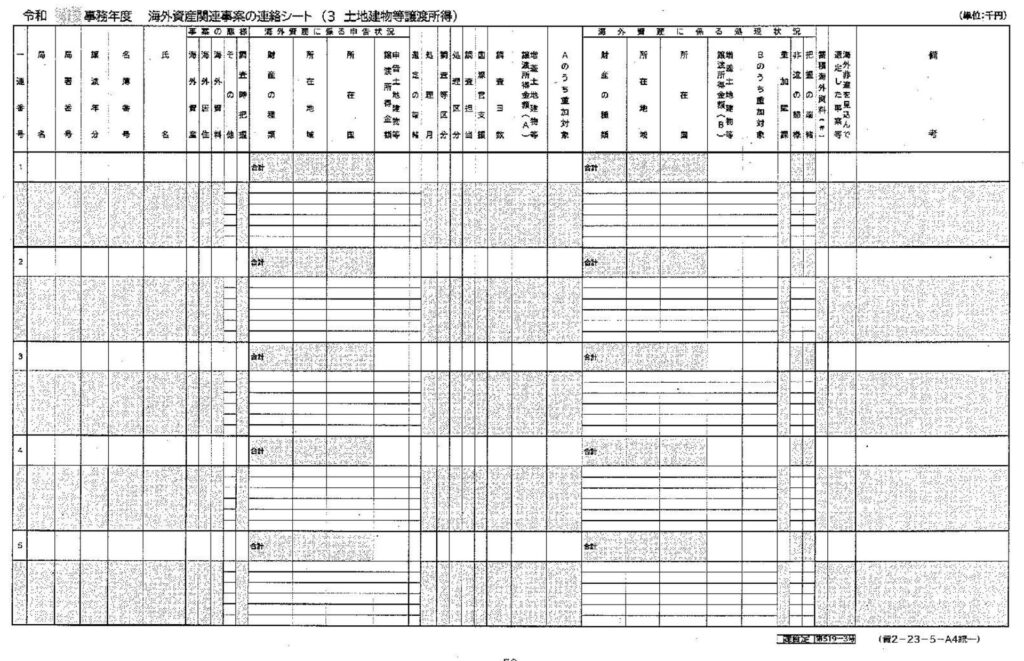

- 海外資産関連事案の連絡シート

- 参考資料(ダウンロード可)

- よくある質問

- 関連記事

令和6事務年度資産税各税の実地調査事務等の実施要領

第1 各税共通事項

1 基本的な考え方

令和6事務年度の資産税各税の実地調査等に当たっては`「令和6事務年度における事務運営に当たり特に留意すぺき事項について」(別途指示)の別添4のI及びⅢによるほか、次のとおり実施する。

2 重点課題等への取組

(1) 調査の重点化

調査事務については、内部事務の効率的な処理等を通じて調査事務量を最大限確保した上、追徴税額の最大化に向けて的確な調査選定、調査優先度に応じた着手、暫定日数指令方式による進行管理を徹底すること、真に調査すべき納税者に対して実地調査事務量を重点的に投下する「調査の重点化」に取り組むとともに、簡易な接触を効果的に組み合わせてメリハリのある事務運営を徹底する。

なお、取組状況はPDCAサイクルに基づき、調査結果に至ったプロセスの検証を含めて適切に評価を行い、

施策に反映させることによって効果的・効率的な事務運営に努める。

(2) 重点課題への取組

令和6事務年度の資産課税部門の事務運営に当たっては、引き続き、①国際化への取組、②富裕層への取組及び③無申告事案への取組の3項目を「重点課題」として掲げ、組織的かつ重点的に取り組む。

3 統括官等における事務管理

統括官等は、次に掲げる事項に留意の上、実地調査における事務管理を的確に行う。

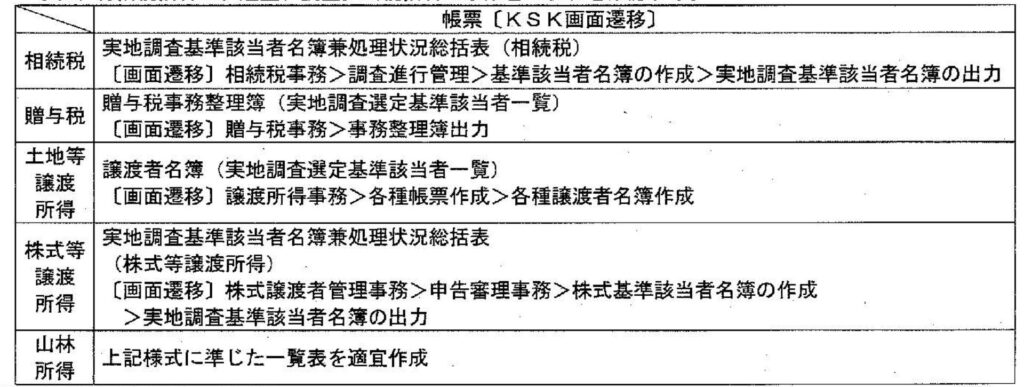

(1) 実地調査選定基準該当事案の管理

実地調査対象事案の選定基準に該当する事案(以下「実地調査選定基準該当事案」という。)の抽出後、調査担当統括官は、全ての事案処理が完了するまでの間、次表に挙げる帳票(以下「該当者一覧」という。)を活用して、的確に事案を管理する。

なお、総括統括官は、適宜、調査担当統括官の事案管理状況を確認する。

(2) 実地調査対象事案の選定等

イ選定

実地調査対象事案の選定に当たっては、後記「第2相続税」から「第5 山林所得」までの「調査対象事案の選定」に留意し、要調査項目や資料情報の内容等を勘案の上、相続税実地調査事務量を優先的に確保しつつ調査事務量の税目間バランスにも配意し、資産税事案全体の中で追徴税額を意識した調査優先度を的確に判定する。

なお、選定した実地調査対象事案のうち、相続税事案については、「相続税選定支援ツールRIN」(以下「RIN」という。)から「実地調査対象事案選定一覧表」を作成する。譲渡所得、株式等譲渡所得及び贈与税事案については、該当者一覧の調査対象者名を丸印で囲み表示する。

また、課税部事案名簿閲覧システムにより、課税部における選定又は指定の有無を確認し、重要事案管理対象者等に該当する事案があった場合には`実地調査対象から除外した上で、総括統括官管理事案として別途管理する。

おって、重点管理富裕層に該当する事案があった場合は、事前通知前に確実に「実地調査予定連絡せん」を作成し、局資産課税課(監理第2係)宛てに連絡の上、調査着手の可否を確認する。

(参照) ・ 平成30年6月19日付東局課ー資3-22「課税部事案名簿閲覧システムに登載された事案の管理について」指示

・平成29年7月6日付東局課ー総3-24ほか5課合同「重点管理富裕層に係る管理及び調査選定の連絡等について」事務運営指針

・「令和6事務年度における重点管理富裕層の指定について」(別途指示)

ロ 重要事案審議会での検討

選定した実地調査対象事案は、「実地調査対象事案選定一覧表」及び該当者一覧を活用して、その選定状況、対象事案の要調査項目、見込追徴税額、重加賦課見込(「高・中事低」のいずれか)、特選事案等を示し、事務年度内に重要事案審議会に諮る。

なお、定期人事異動後の新体制において、直ちに署長説明を実施する。

(3) 実地調査の指令及び事案交付

実地調査の指令は、調査担当者に実地調査事案を交付する方法によって行う。

イ前事務年度から引継ぎを受けた事案の優先交付

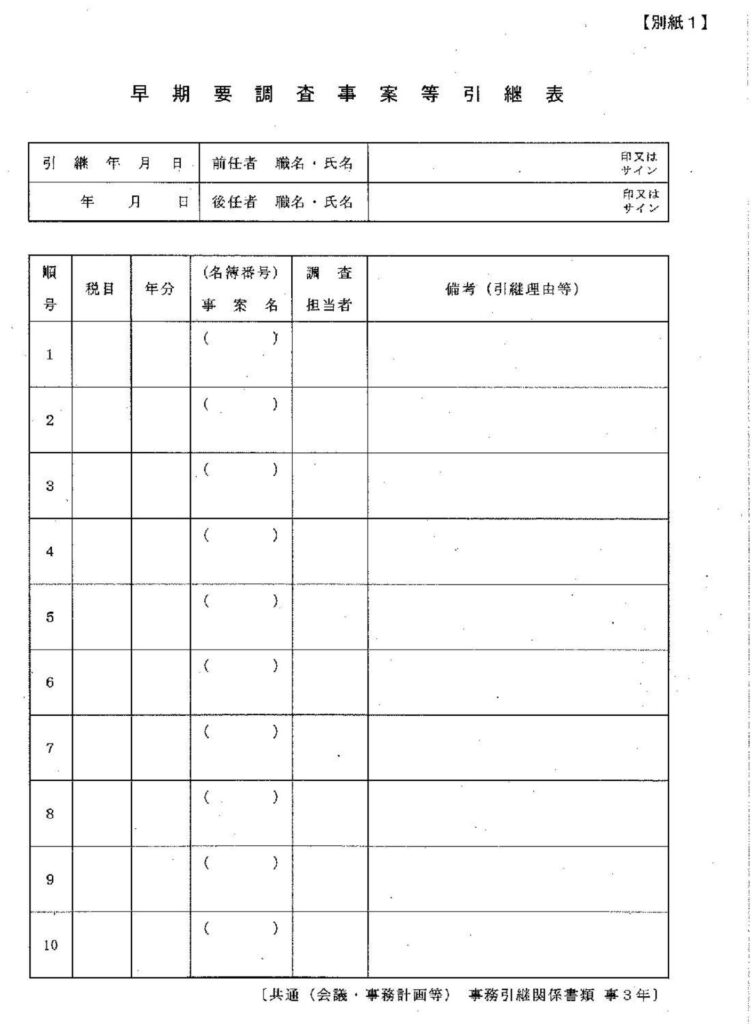

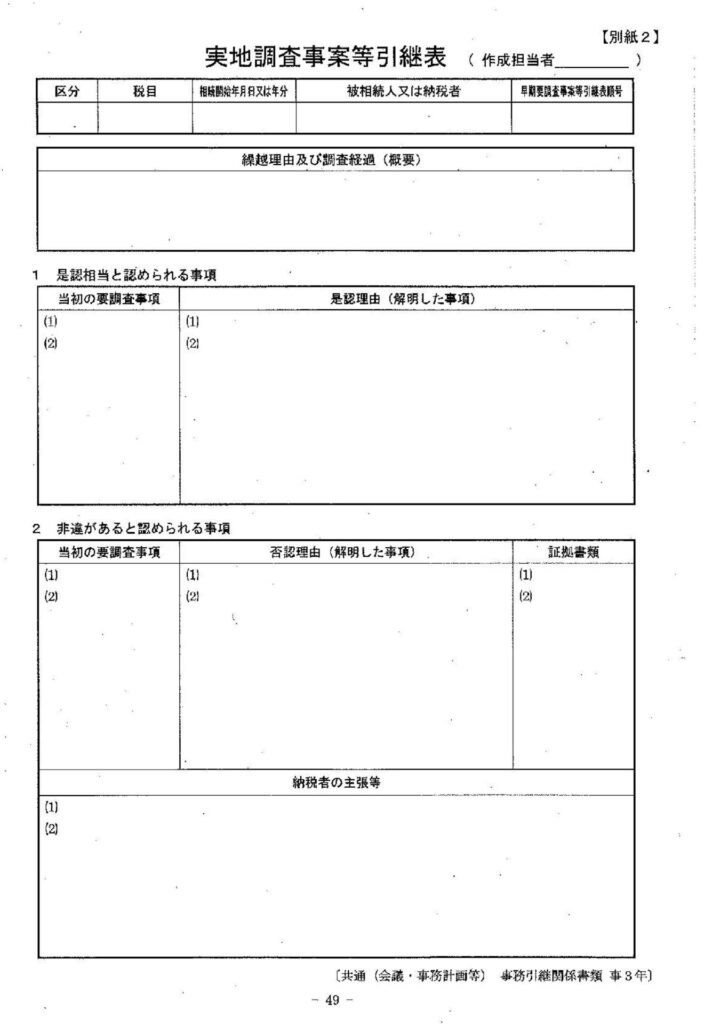

事務年度当初の事案交付に当たっては、下記「(15)事務年度末における実地調査事案等の管理、確実な引継ぎ等」の「ハ早期に処理を要する事案」において、前任の統括官から別紙1「早期要調査事案等引継表」によって引継ぎを受けた事案を優先して交付する。

なお、別紙1「早期要調査事案等引継表」に記載された事案の別紙2 「実地調査事案等引継表」(争点整理表を作成していた場合には、争点整理表を含む。)については、総括統括官を通じて審理担当者に写しを交付し、事案検討会を開催して審理担当者を参画させ`調査担当者に対する適切な支援、指導等を指示する。

ロ新規着手事案の交付

新規着手事案は、申告審理時等に把握した要調査項目を再検討した上、調査優先度の高い事案や相続税の

特選事案から順に交付することとし、調査担当者の調査事務経験年数等に応じ、総遺産価額の階級を含む事案の内容、重加賦課見込の蓋然性等を勘案して担当者を決定するなど、調査の重点化や指導育成にも配意する。

なお、事案交付時に、臨宅調査までの投下日数を明確に示して準備調査を指示するとともに、問題点、重加賦課見込の蓋然性、事案のポイント、調査実施上の留意点、事案の着手順を説明する。

【留意事項】

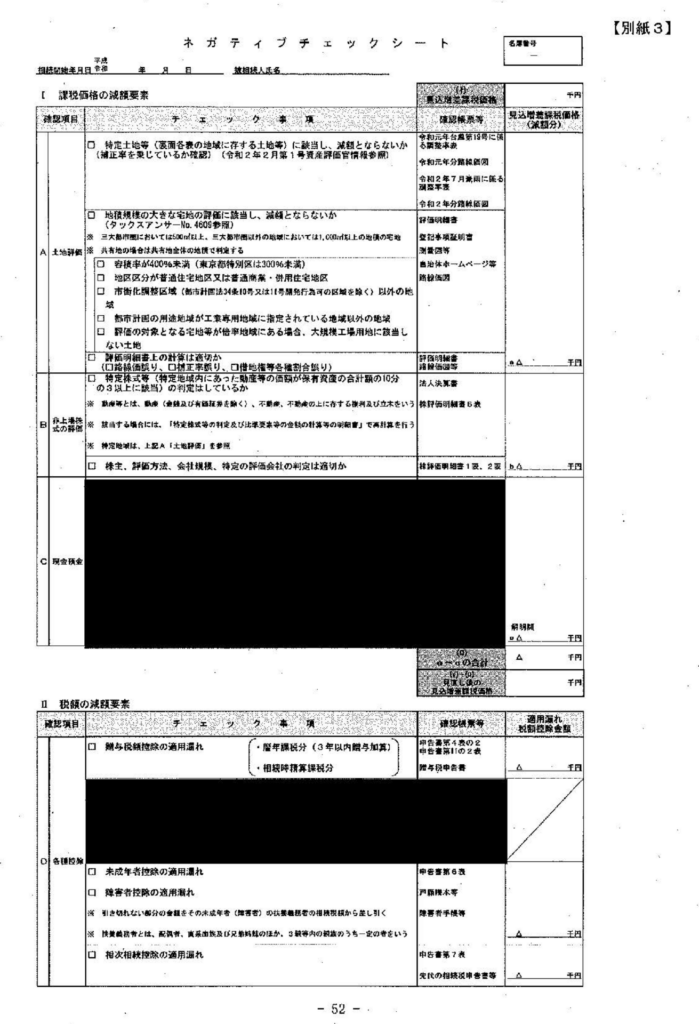

1 相続税事案の準備調査においては、別紙3 「ネガティブチェックシート」の活用の徹底を指示する。

2 準備調査書は、減額要素の確認や要調査項目が適切に抽出されているか十分に念査した上で決裁し、 申告審理時の要調査項目を解明又は減額要素を把握した場合には、調査優先度を再検討する。

3 実地調査に当たり、税理士法第33条の2に規定する書面が添付されている場合(税務調査の際の事前通知を行わない場合を除く。)には、事前通知を行う前に、税理士等に対して確実に意見聴取を実施する。

(参照) ・平成21年4月24日付東局課ー資2-42「資産税事務における書面添付制度の運用に当たっての:基本的な考え方及び事務手続等について」事務運営指針

・「令和6事務年度の資産税事務における書面添付制度の運用に当たっての事務処理について」(別途指示)

ハ調査を実施しない事案の処理

実地調査未着手事案については、毎年12月及び6月に調査の必要性を十分に検討した上で、決裁委任規程を遵守し処理区分の変更を行うとともに、変更結果を確実にKSKに入力の上、編てつする。

なお、追加資料等がある場合には、随時、事案の見直しを行う。

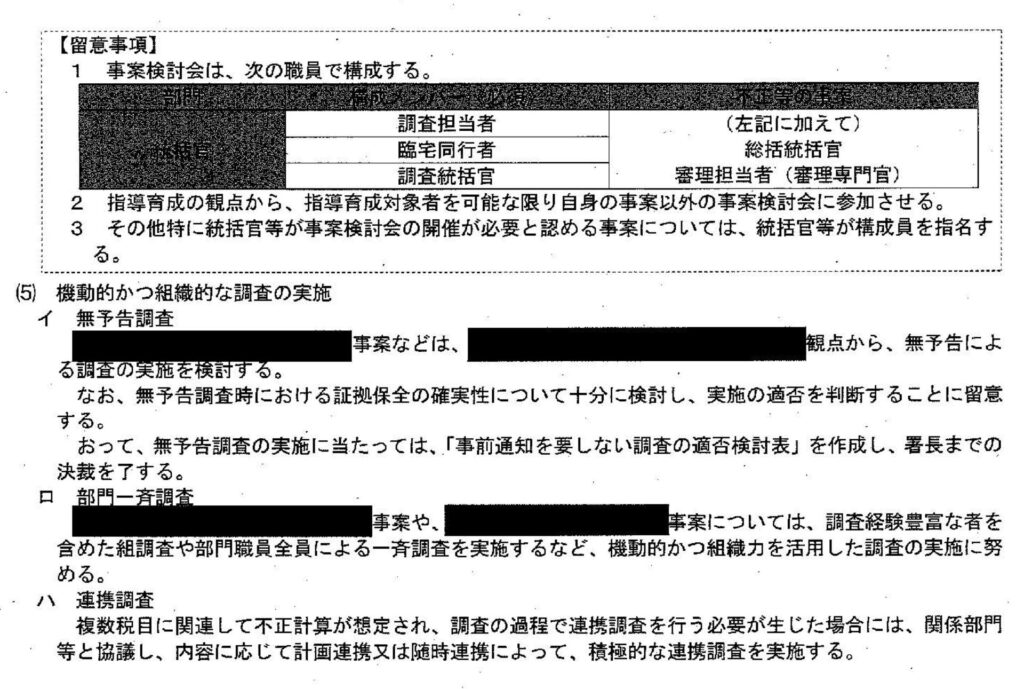

(4) 事案検討会の実施

実地調査に当たっては、着手する事案に対する理解を深めるため、調査経験1年目及び2年目職員が担当する事案及び後記「第2 相続税」の3(1)の「特選事案」については、調査着手前に全件事案検討会を開催し、事案内容を十分に検討するとともに、様々な調査展開を想定した上、聴取事項の整理のほか、質問応答記録書に記載すべき事項、収集・保全すべき証拠資料などを検討する。

なお、不正が想定される事案(「特選事案」を含む。)や取引が複雑で解明を要する事案は、審理担当者等を交え、重加賦課要件を満たすために必要な証拠の収集・保全についても検討するほか、質問応答記録書の作成を念頭に置いた調査先におけるシミュレーションを実施する。

おって、臨宅調査後においても、調査展開に応じて審理担当者等を交えた事案検討会を開催し、聴取事項を含む収集した資料を基に、補完すべき事項を検討整理する。

【留意事項】

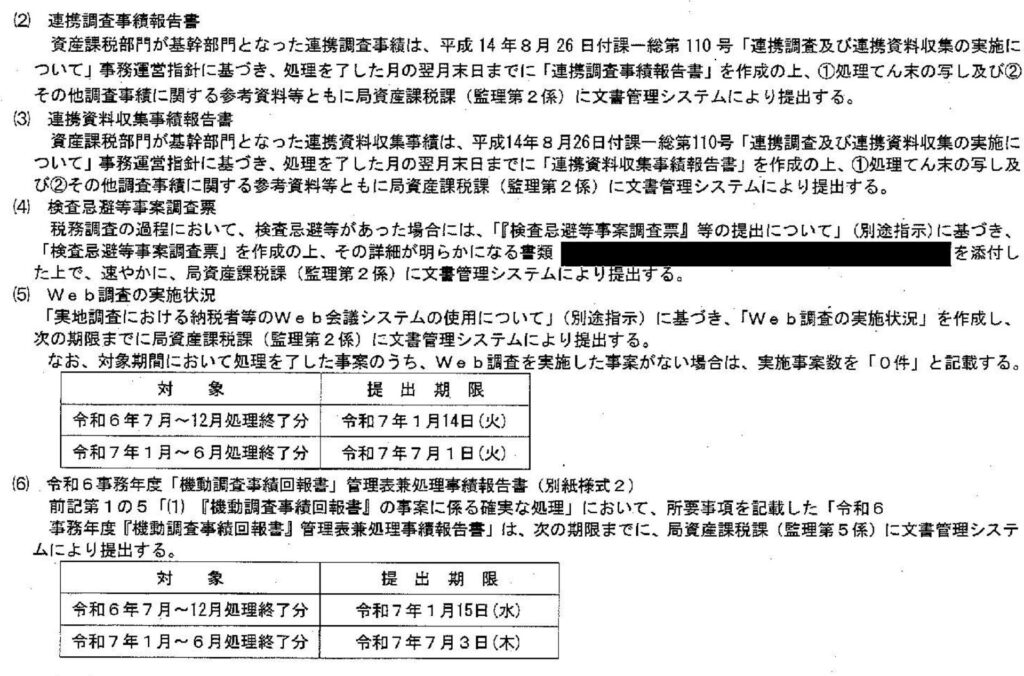

連携調査を実施する場合には、平成14年8月26日付課ー総第110号「連携調査及び連携資料収集の実施について」事務運営指針に基づき、「連携調査・資料収集の実施依頼書」及び「連携調査・資料収集の実施依頼回報書」を作成する。

なお、連携調査対象事案の調査等が終了した時は、「連携調査事績報告書」(別添の3(2)参照)及び「連携資料収集事績報告書」(別添の3(3)参照)を作成する。

(7) 行政文書の持ち出し等

行政文書等の庁舎外への持ち出しは、平成19年8月31日付東局総総7-19「行政文書等を庁舎外に持ち出す場合の管理について」事務運営指針`平成27年10月2日付東局総総8-633「特定個人情報等の適切な取扱いのための措置について」事務運営指針及び令和2年7月8日付東局課ー総2-43ほか6課合同「署課税部門における行政文書等を庁舎外に持ち出す場合の留意事項について」指示に基づき、適切に管理する。

なお、持ち出し専用ファイルは、背表紙に職員の氏名を記載し、所定の保管場所を定め、統括官等が一括して管理する。

おって、DX・BPR推進に当たっての取組方針を踏まえ、各署に配備された局WANモバイルパソコン等を臨宅調査等で、特に特官部門においては優先度判定事務等で積極的に活用し、調査事務の効率化及び高度化を図る。

(8) 調査に関する情報の共有

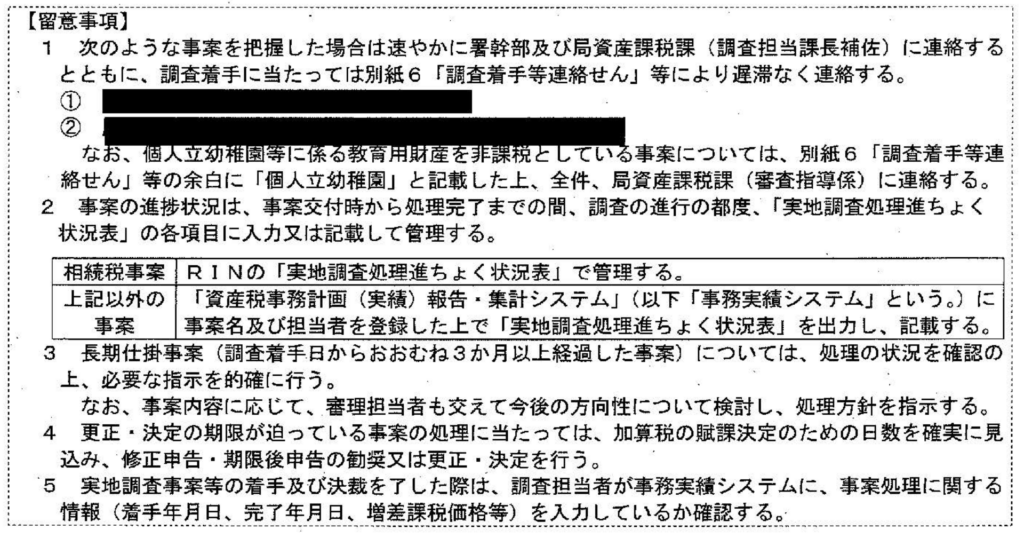

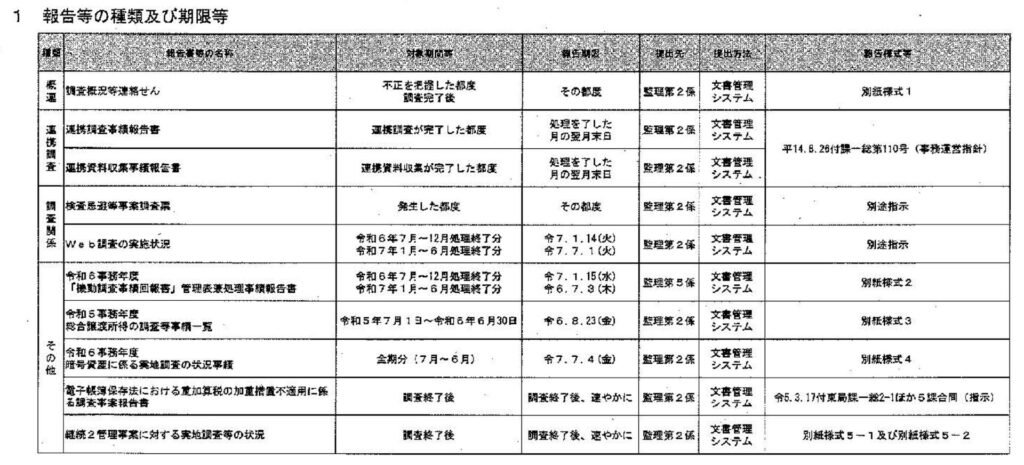

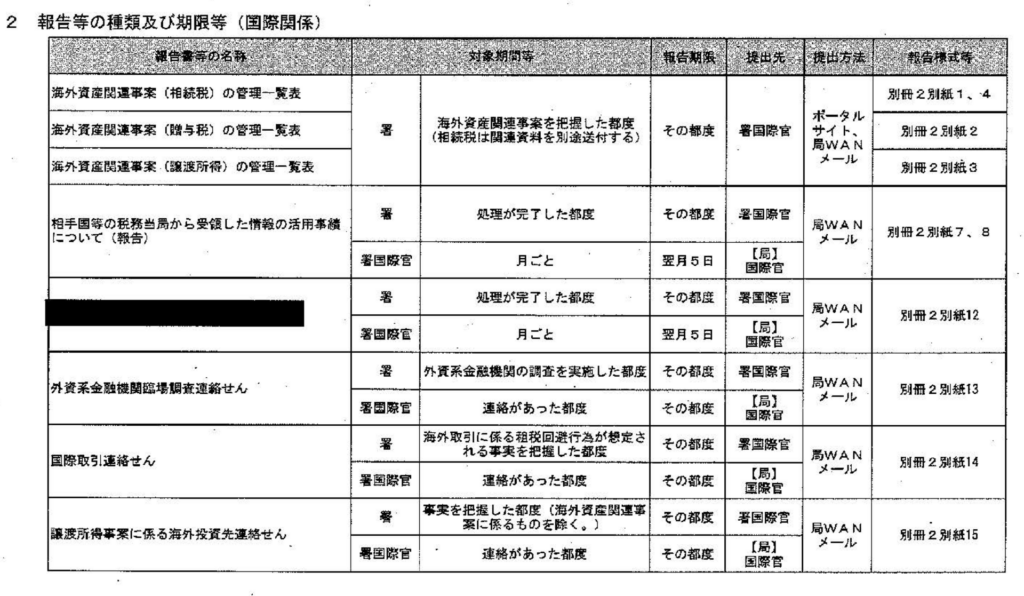

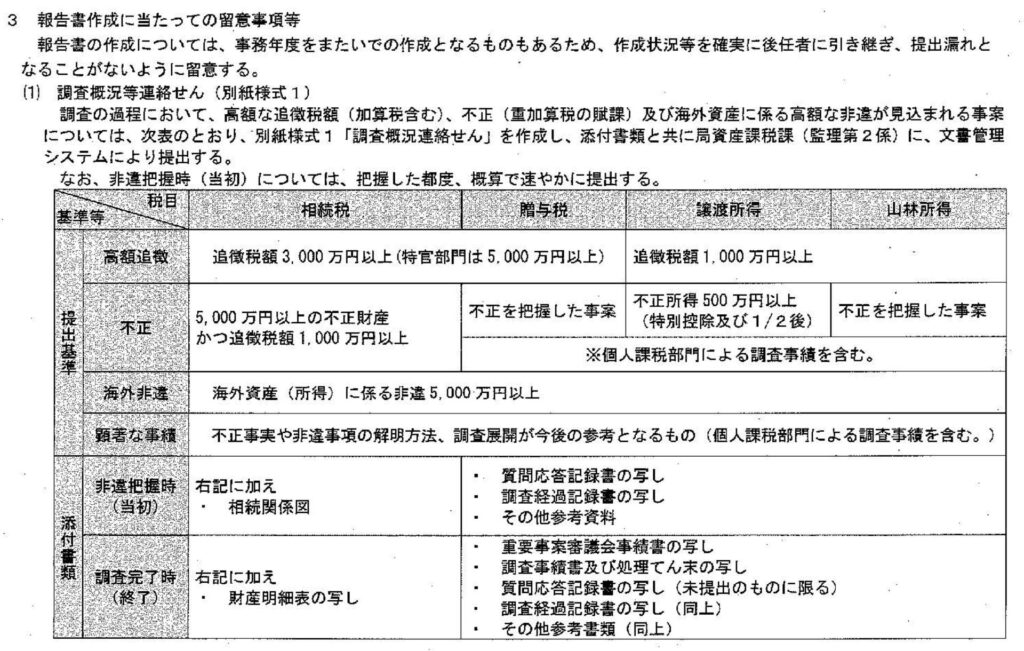

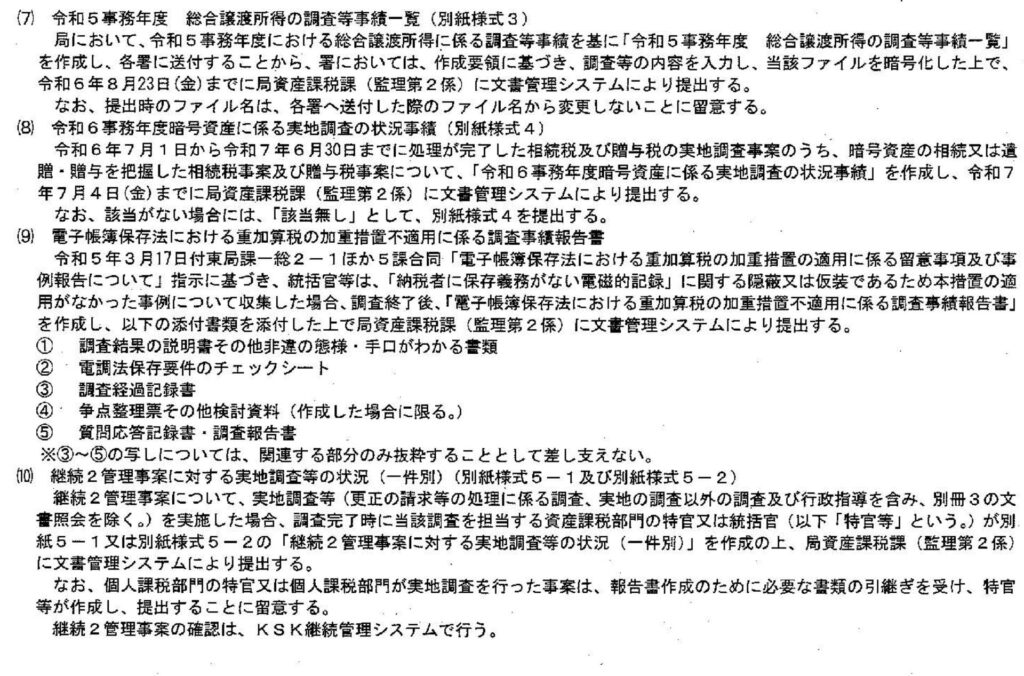

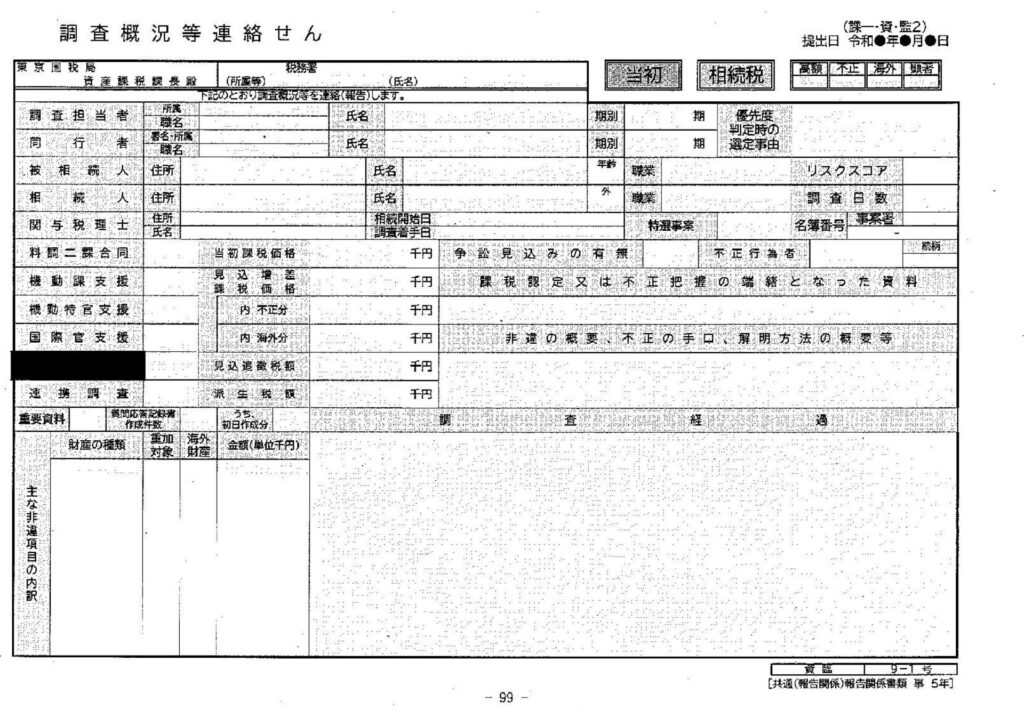

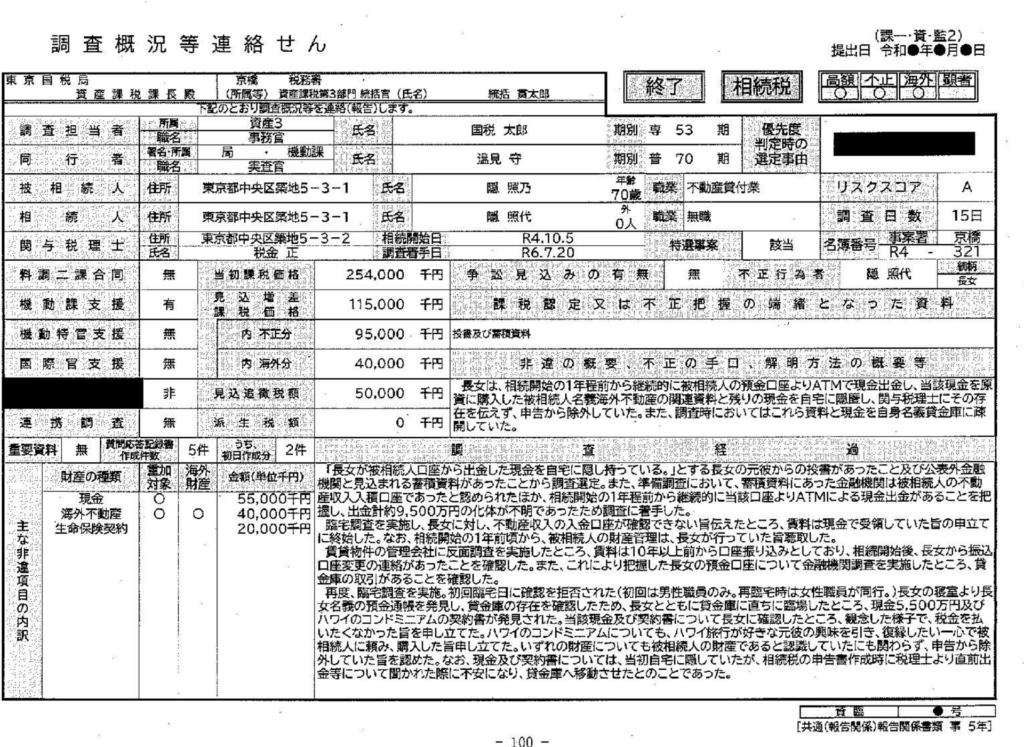

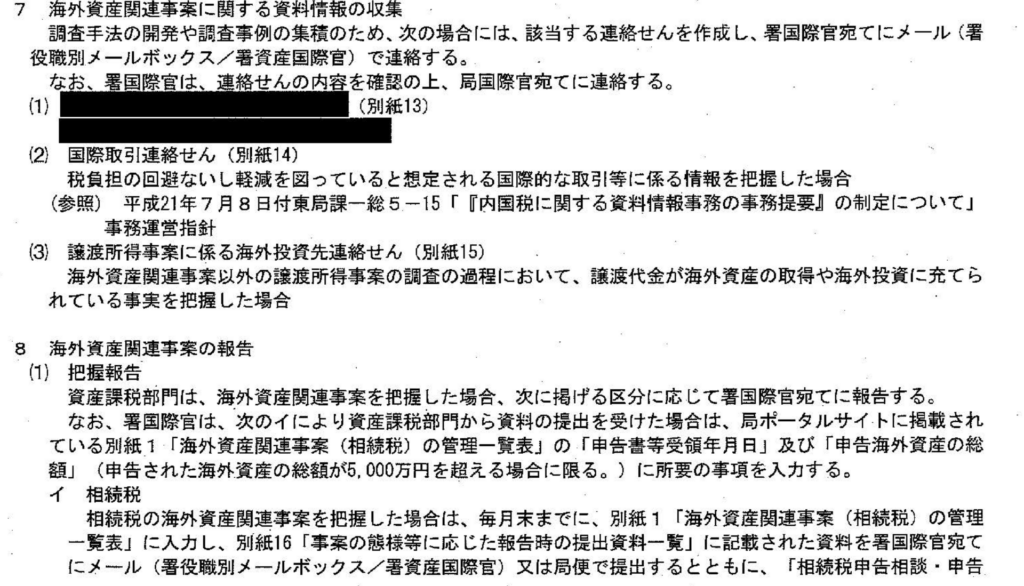

資産運用の多様化、国際化等に伴う社会・経済状況が変化する中において的確な調査を実施するためには、不正の手口や海外非違把握の端緒及びその解明方法といった調査情報を集積して局署で共有することが重要であることから、実地調査の過程で不正財産(所得)と見込まれる財産(所得)を把握した場合など、一定の基準に該当する場合(別添の3(1)参照)にはその都度「調査概況等連絡せん」を局資産課税課(監理第2係)に文書管理システムで提出する。

なお、調査等の際に、特定の不正取引等から新たな有効資料源、租税回避を図っていると想定される情報等を把握した場合には、資料情報事務実施要領に基づき、次表の連絡せん等を作成する。

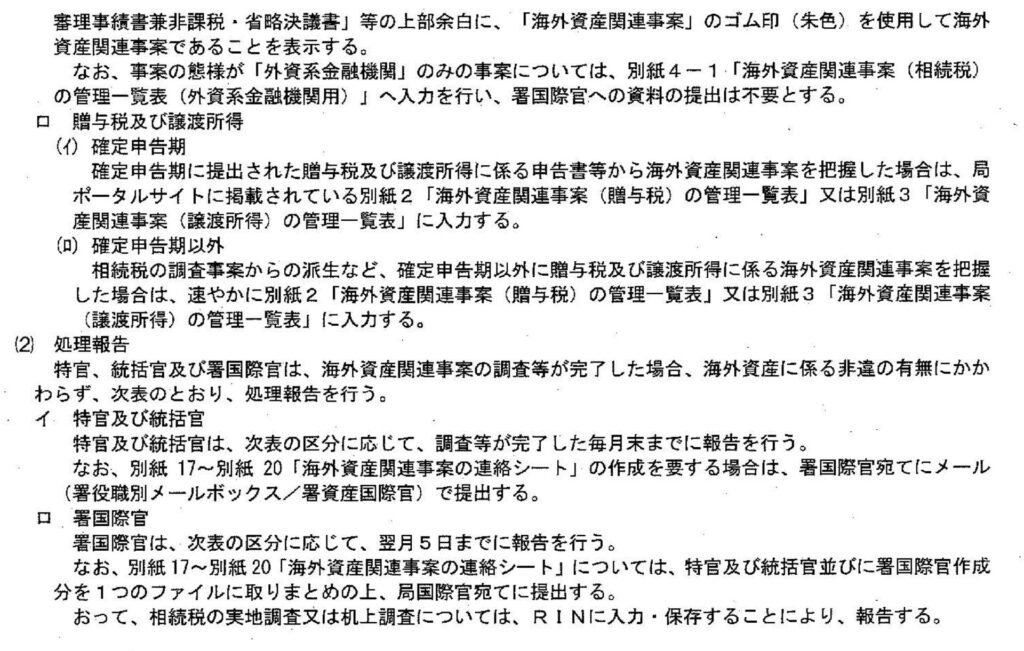

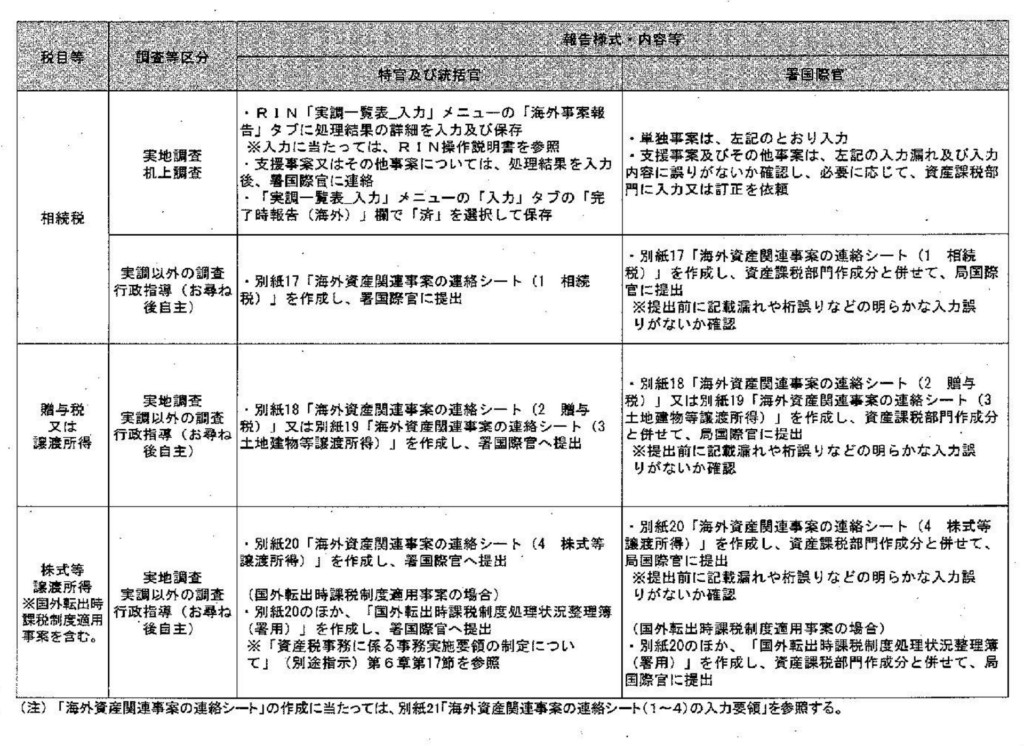

おって、海外資産関連事案に関する連絡せんは、別冊2の7 「海外資産関連事案に関する資料情報の収集」を併せて参照する。

(参考)資料情報事務実施要領抜粋

(9) 留置物件の管理

イ 統括官等は、調査担当者が帰署した際に、速やかに納税者等から提出を受け留め置いた物件(以下「留置物件」という。)の有無を確認し、留置物件がある場合には、「預り証(控用)」の記載内容と留置物件を照合して「帰署」欄にチェックする。

なお、「実地調査処理進ちょく状況表」に関係書類の借用の有無を入力又は記載の上、総括統括官が管理する「留置物件専用保管袋貸与整理表」に「預り証(控用)」を編てつして管理し、調査担当者には管理させない。

おって、調査担当者に「留置物件専用保管袋貸与整理表」へ必要事項を記載させる。

ロ 総括統括官は、調査担当者から留置物件専用保管袋の貸与の申出があった場合には、「留置物件専用保管袋貸与整理表」の記載事項を確認の上、留置物件専用保管袋を貸与する。

なお、留置物件は、留置物件専用保管袋に収納した上で、書庫内の所定の位置で保管させる。

おって、統括官等は、定期的(1~2週間に一度)に留め置いた物件の保管状況や長期に留め置く理由等を確認し、確認した事績を「預り証(控用)」の備考欄等に記載するほか、毎月の事務点検等の機会を捉えて、長期借用(1か月超)とならないよう調査担当者に返却を指示する。

ハ 統括官等は、調査担当者が留置物件を返却する際には`「預り証(控用)」と留置物件を照合し、「持出」欄にチェックを付す。

なお、総括統括官は、調査担当者から返却を受けた留置物件専用保管袋に留置物件が残っていないことを確認の上、「留置物件専用保管袋貸与整理表」の返却確認欄に押印する。.

おって、統括官等は、調査担当者の帰署後、返却の事実を確認した上で、「実地調査処理進ちょく状況表」に返却年月日を入力する。

二 調査完了後は、「預り証(控用)」、「預り証(交付用)」及び「物件の留置きに当たって(控用)」を事績書に編てつさせる。

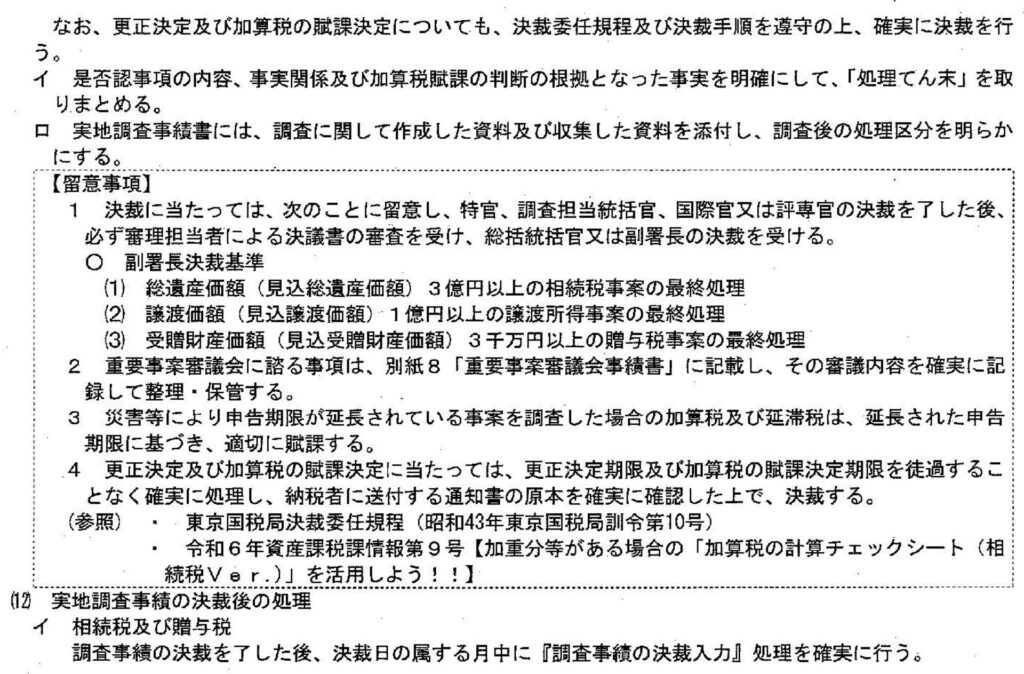

(10) 調査審理の適切な実施

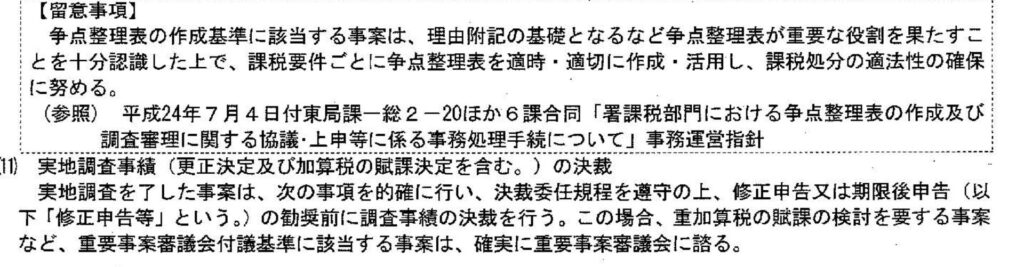

統括官等は、調査審理の実施に当たり、課税要件の充足性を常に意識し、調査担当者に対して、調査で把握した非違事項に関する必要な証拠の収集・保全を指示し、収集した証拠に基づき適正に法令を適用した上で、処理方針を示す。

なお、争訟が見込まれるか否かを的確に見極め、争訟見込と判断した事案については、早期に調査担当者に対して争点整理表の作成及び活用を指示し、課税処分の適法性の確保に努めるとともに、審理担当者及び署審理専門官と十分な協議・検討を行った上で、局資産課税課(審査指導係)に必ず上申する。

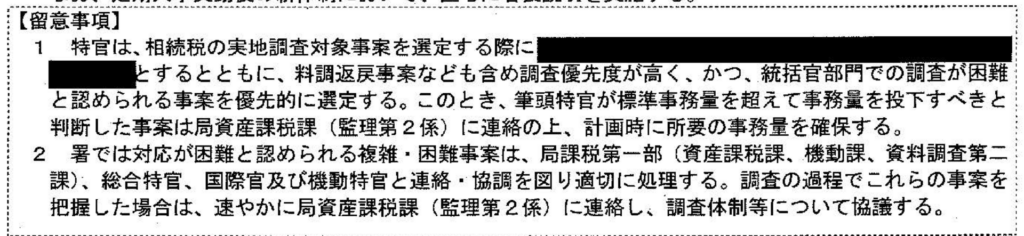

4 特官の事務運営

特官の事務運営は、平成3年7月9日付総総第111号ほか8課合同「税務署特別国税調査(徴収)官の事務運営について」事務運営指針及び平成27年7月8日付東局課ー資3-15「資産税担当特別国税調査官の広域運営について」事務運営指針に基づき適切に実施する。

なお、実地調査等に当たっては、特官自らが担当者として調査を行う「単独調査」及び特官が複数配置されている利点を生かして実施する「グループ調査」によって、機動的かつ効果的な調査を実施する。

おって、筆頭特官にあっては、上記のほか、調査事案の進行管理や事績の取りまとめなど、特官部門全体の調査マネジメントを行うほか、広域対象署に配置された経験の浅い職員の指導育成にも配意し、積極的に特官事案の調査に同行させる。

5 特官(機動担当)との連絡協調

(1) 「機動調査事績回報書」の事案に係る確実な処理

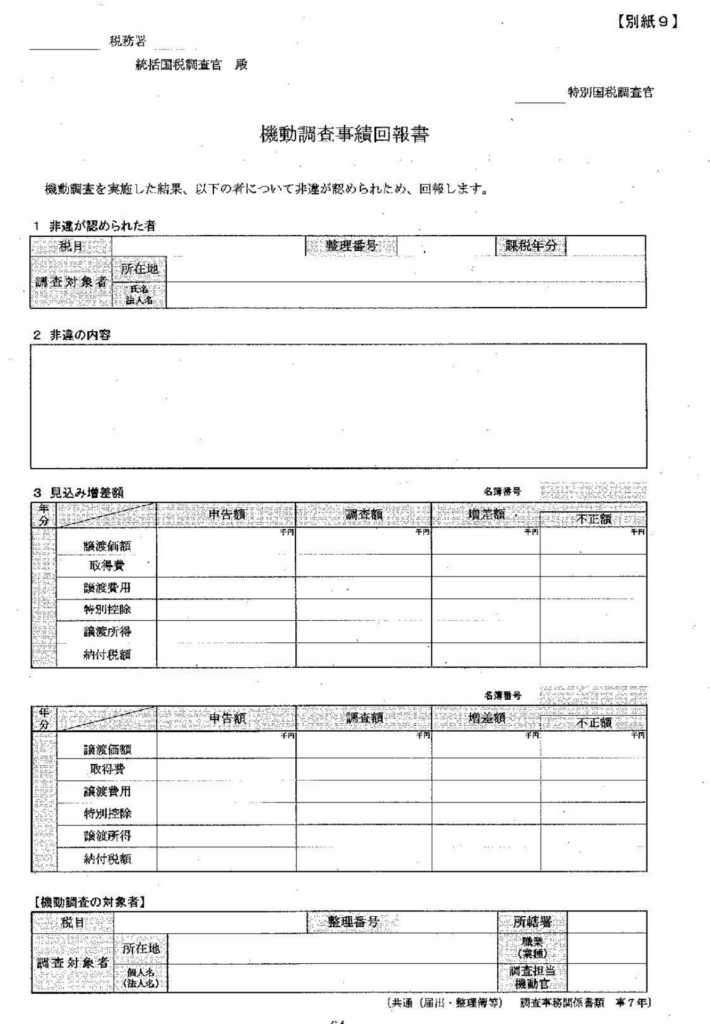

特官(機動担当)から別紙9 「機動調査事績回報書」(以下「回報書」というc) の回付を受けた譲渡所得事案は、「令和6事務年度『機動調査事績回報書』管理表兼処理事績報告書」(別添の3(5)参照)に記載し、回報書の内容に応じた処理を早期かつ確実に実施するとともに、処理状況を的確に管理する。

なお、事案の態様によって一斉調査等が必要な場合は、特官(機動担当)及び局資産課税課(監理第5係)

との緊密な連絡体制の下、譲渡人等調査を実施する。

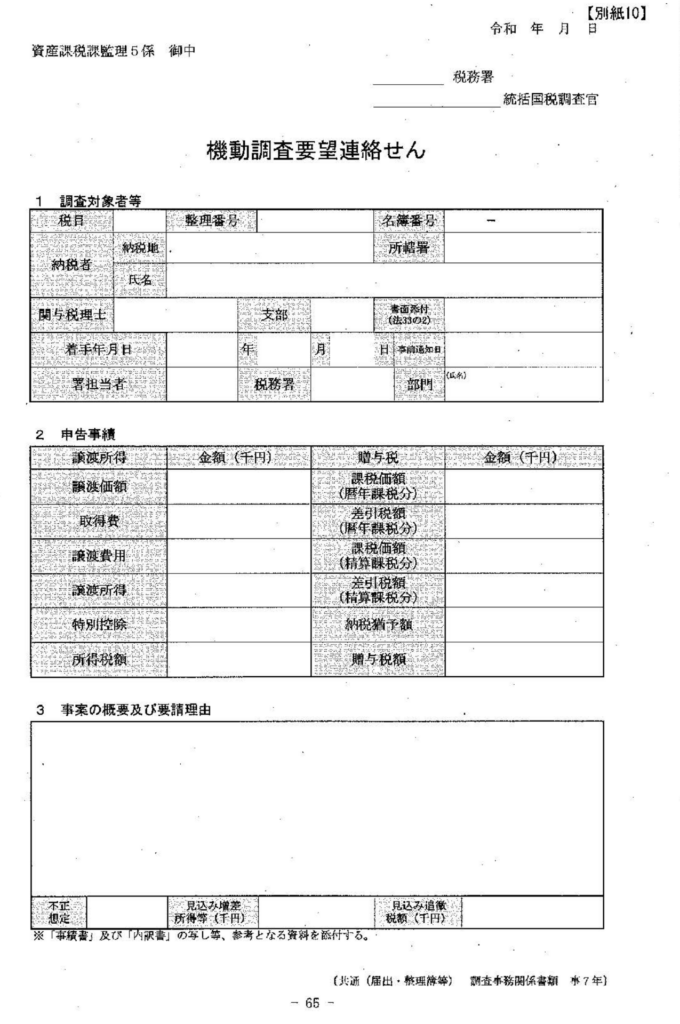

(2) 「機動調査要望連絡せん」の活用

申告審理又は調査の過程等で、特官(機動担当)が担当することが相当であると認められる事案又は機動調査事務の端緒となる情報を把握した場合には、速やかに局資産課税課(監理第5係)に連絡の上、別紙10「機動調査要望連絡せん」を作成し、文書管理システムによって提出する。

6 個人特官による贈与税の同時調査及び個人課税部門による譲渡所得調査の資産課税部門との事務処理手順(1) 個人特官による贈与税の同時調査

個人特官は所得税・消費税と併せて贈与税の同時調査を行っていることから、総括統括官は、平成27年2月4日付東局課一個5-6ほか1課合同「特別国税調査官(所得税等担当)による贈与税同時調査に係る事務処理要領について」指示に基づき適切に対応する。

(2) 個人課税部門による譲渡所得調査

個人課税部門が行う譲渡所得の実地調査は、平成27年4月28日付東局課一個5-24ほか1課合同「個人課税部門による譲渡所得調査に係る事務処理について」指示に基づき、事案件数及び実施時期等について、個人課税部門と十分に協議・調整する。

なお、協議・調整に当たっては、じ後の実地調査の隙に「再調査」とならないようにするとともに譲渡物件が相続取得の場合や譲渡者が譲渡物件取得後、住所異動している場合は、関係署に取得価額引継整理票が無いか等、個人課税部門の調査後、再処理が必要となることの無いように配意する。

おって、個人課税部門から「要処理対象者名簿」及び「着眼調査既未済整理簿」等の写しの回付があった際は、資産課税部門において、再度申告審理を行い、調査が必要であると判断した事案は、連携調査の実施の要否及び資産課税部門又は個人課税部門のいずれが調査を実施するかを協議する。

(注) 株式等譲渡の申告審理の結果、実地調査対象事案の選定基準に該当する事案については、個人課税部門に「実地調査基準該当者名簿兼処理状況総括表(株式等譲渡所得)」(KSKシステム出力帳票の写し)を早期に回付して、個人課税部門が担当する事案件数及び実施時期等について、協議・調整する。

7 実地調査における留意事項

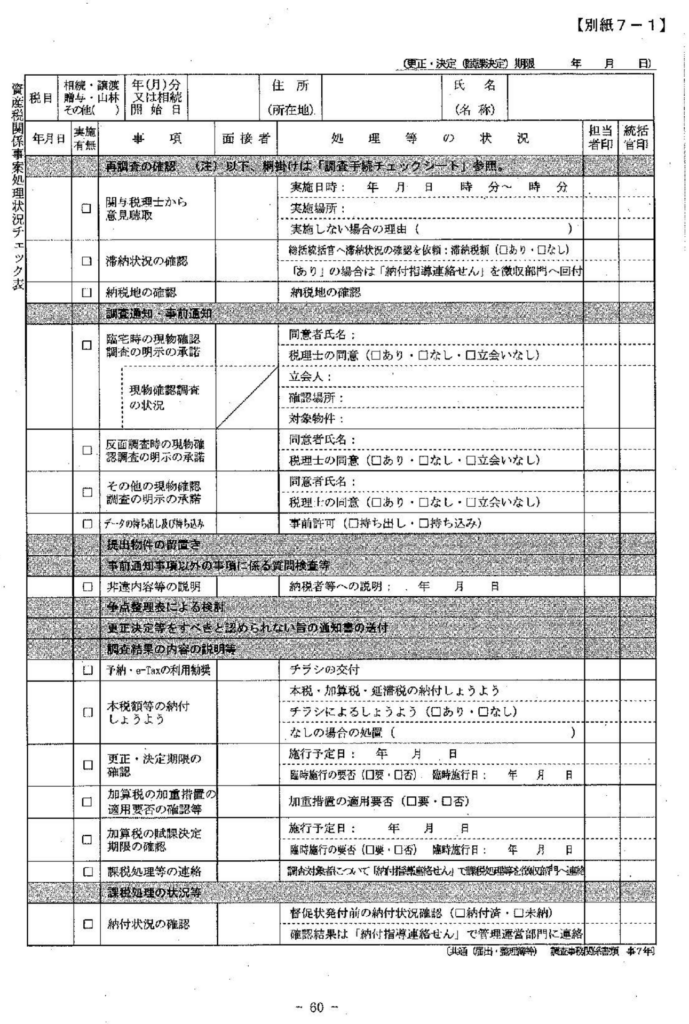

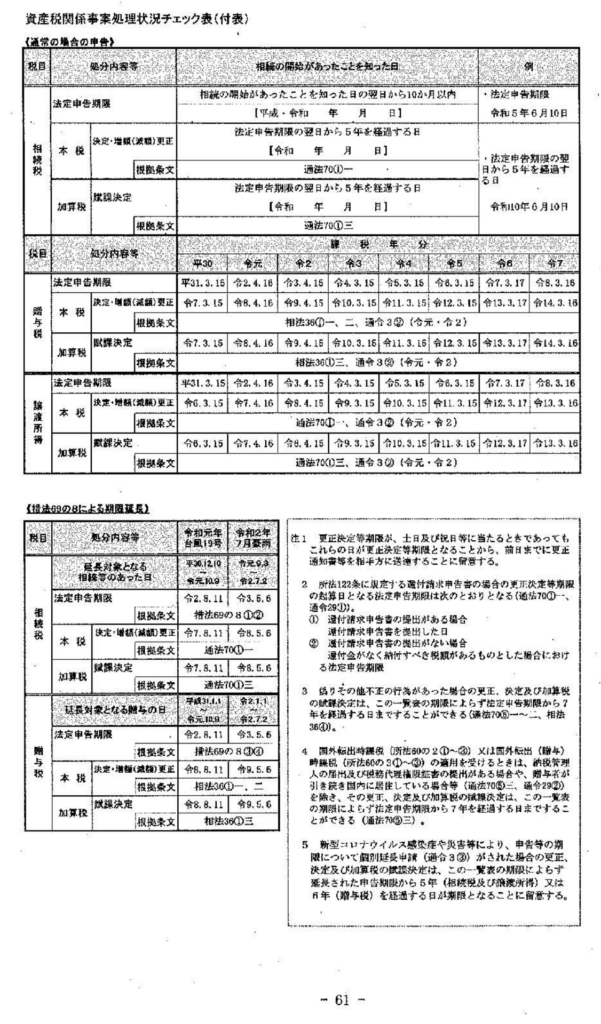

実地調査に当たっては、別紙7 「資産税関係事案処理状況チェック表」を必ず活用し、調査手続を含めた各種事務手続を確実に実施し、その処理状況を記録して統括官等の確認を受けるとともに、次の事項に留意する。

(1) 調査着手前の滞納状況等の確認

実地調査に際しては、納付指導連絡せんを作成し、調査対象者の滞納状況等を事前に確認の上、滞納がある場合には納付指導連絡せんを徴収部門に回付するとともに、じ後の滞納整理に有効と認められる情報の収集に努める。

(2) 納税地等の確認

イ納税地

実地調査対象事案の選定後に、納税地の異動や修正申告書等が提出されている場合があるため、調査着手前に、①調査対象者が自署管内に納税地を有すること、②修正申告書等又は更正の請求書等が提出されていないことを確実に確認する。

ロ税務代理権限証書

税務代理権限証書がなく、申告書に税理土等の氏名又は名称の記載がある場合は、納税義務者に対して事前通知を行い、その際に、当該税理士等の税務代理権限の有無を確認する。

なお、確認の結果、当該税理士等が税務代理権限を有している場合には、調査手続に基づき当該税理士等にも事前通知を行うとともに、税務代理権限証書の提出を指導する。

(3) 電話による事前通知等が困難な場合の対応

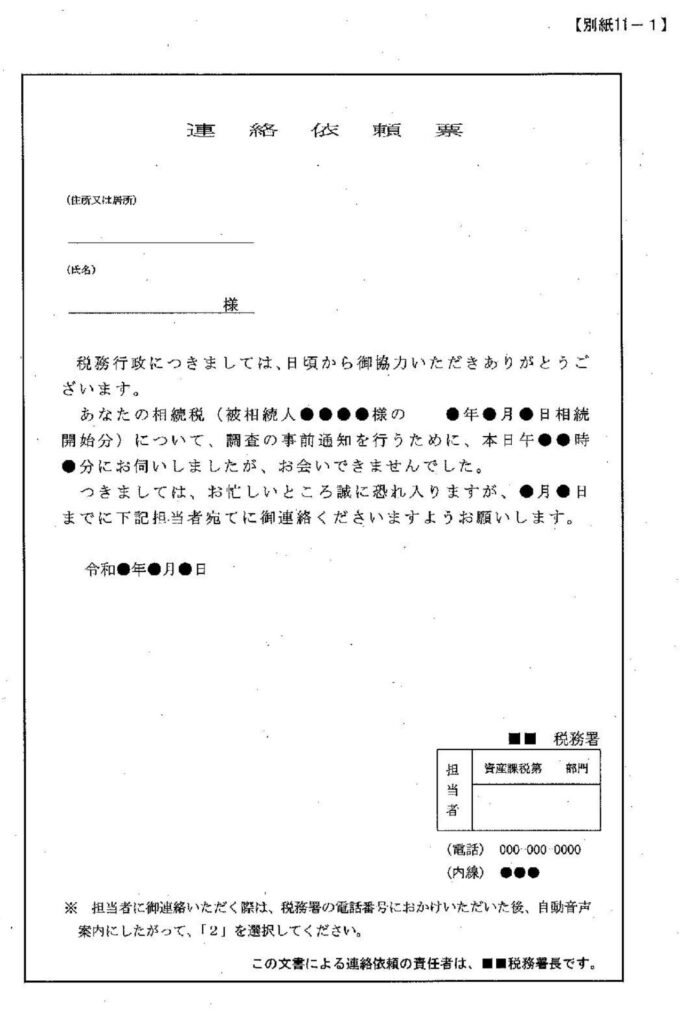

イ調査対象者に対する事前通知のための運絡依頼の実施

統括官等は、電話による事前通知が困難であると判断した場合(①署内簿書等から電話番号を確認するこ

とができない者(納税義務者が特定できない場合を除く。)、② 1週間程度の間`曜日`時間帯を変えて複数回電話しても連絡が取れない者)には、調査担当者に別紙11-1~3「連絡依頼票(臨場用)」を調査対象者の自宅又は事業所(以下「納税地等」という。)に差し置くよう指示する。』

なお、納税地等が遠隔地にあるなど、調査に支障を来たす場合は、別紙12-1~3「連絡依頼票(郵送用)」を納税地等に郵送する。差し置き等を3回以上実施しても調査対象者から応答がない場合には、国税通則法第7章の2 (国税の調査)関係通達4-10(2)に該当するものとして、「事前通知を要しない調査の適否検討表」を作成し、署長までの決裁を了する。

口調査着手等

(イ)初回臨場時の対応

事前通知を要しない調査として臨場し調査対象者が不在の場合には、別紙13-1 「連絡票(初回・2回目臨場用)」を納税地等に差し置く。

なお、当該連絡票を差し置くことによって事前通知を要しない調査に着手したこととなることに留意する。

(ロ) 着手後の対応

上記(イ)を2回実施しても調査対象者から応答がない又は調査協力が得られない場合には、別紙13-2「連絡票(独自調査宣言用)」を納税地等に差し置き、取引先に対する反面調査等の独自調査を開始する。

また、独自調査開始後も、調査対象者から応答がない場合には、別紙13-3「連絡票(独自調査宣言後)」を納税地等に差し置く。

(ハ) 調査結果の内容の説明

調査結果の内容の説明を行うに当たり、調査対象者と連絡が取れない又は調査対象者が調査結果の内容の説明に応じない場合には、別紙13-4「連絡票(調査結果説明用①)」を納税地等に差し置く。それでもなお、連絡が取れない等の場合には`別紙13-5「連絡票(調査結果説明用②)」を納税地等に差し置く。

(二)更正決定処分

上記(ハ)を実施しても、調査結果の内容の説明が困難である場合には、別紙13-6「連絡票(更正決定処分用)」を納税地に差し置く。

なお、調査対象者から指定した期日までに連絡がない場合には、更正決定処分を行う。

(4) 臨宅調査及び現物確認調査等

臨宅調査は、納税者本人から課税価格(所得金額)の計算の基礎となる取引等を聴取して事実を把握する実地調査の基本となる重要な調査である。このため、臨宅調査に当たっては、要調査項目に係る事実関係等の把握に主眼を置いて適切に実施する。

なお、現物確認調査は、時機を逸することなく納税者等から「明示の承諾」を得て実施するとともに、関与税理士等の同席がある場合には現物確認調査の立会いを求めた上で`基礎資料の保管状況等をつぷさに確認し、不正取引や申告除外財産の端緒の把握に努める。

おって、不正が想定される事案、争訟が見込まれる事案、直接証拠がなく、間接証拠のみで相結財産の認定を行う事案などは、適時に質問応答記録書等を作成するとともに、証拠資料を確実に収集・保全する。

(参照) 令和5年資産課税課情報第10号【争訟を見据えた証拠の収集と保全】

(5) 調査先における費用負担

調査先(金融機関等の反面調査先を含む。)においてコピー機を借用した場合は、コピーに要した費用の諸求を調査先に促す。

なお、所定の手続は、総務課(会計係)に確認する。

おって、コピー枚数が相当数になる場合は、書類の借用も検討する。

(6) データの持ち出し及び持込み

調査の必要上、データの持ち出し及び持込みを行う場合には、平成21年4月1日付東局総事ー2-10ほか23課合同「『東京国税局情報セキュリティ規程』の制定について」事務運営指針、平成20年7月2日付東局総事一2-11「『国税情報システムに係るセキュリティの確保のための実施細則の制定について』事務運営指針の全部改正について」事務運営指針及び令和4年12月7日付東局総情一3-59「外部記録媒体等申請管理システムの導入について」指示に基づき、事前許可等の手続を遵守する。

なお、DX・BPR推進に当たっての取組方針を踏まえ、調査事務の効率化を図る観点からも、局WANモバイルパソコンを積極的に活用する。

(7) 非違内容等の説明(問題点等の提示)

実地調査において非違を把握した場合には、納税者等(当該実地調査に係る税務代理を行った税理士を含む。)に対して、非違の内容及びその金額を十分に説明し、説明内容を「調査経過記録書」に確実に記録するとともに、調査の終結段階で無用のトラブル等が発生することのないよう配意する。

(8) 予納の積極的な利用勧奨

納税者が調査税額の確定前に納付の意思を示した場合、滞納の抑止を図る観点から、「予納制度を利用した納税のご案内」を交付するなどにより、関与税理士を含め、予納について確実に利用勧奨を行う。

(9) 更正・決定に係る処分理由の記載

調査の結果、更正・決定を行う場合には、非違事項に係る必要な証拠の十分な収集・保全、的確な事実認定及び課税要件の充足性について十分な確認を行った争点整理表に基づき、その処分の理由を附記する。

なお、処分の理由書の作成に当たっては、金額等の確認を徹底するとともに、理由附記の趣旨である「恣意抑制(処分の適正化)」及び「不服申立ての便宜」を意識して作成する。

(10) 修正申告等の勧奨等

イ修正申告等の勧奨

実地調査の結果、非違が認められた場合は、原則として、続括官等が同席の上、調査結果の内容を説明した後、直ちに更正・決定を行うことが適当と認められる事案を除き、修正申告等を勧奨する。

なお、修正申告等は、e-Taxによる提出の勧奨を徹底する。

ロ修正申告等の勧奨の際の納付指導

修正申告等を勧奨する際には、「修正申告等について」及び納付書を交付の上、本税のほか、延滞税、加算税及び滞納税額を含めた納付しょうようを確実に実施し、その事績を納付指導連絡せんに記載する。

なお、納付指導の結果、早期の納付(おおむね修正申告書等の提出後2週間以内)が困難である旨の申出があった場合には、納付指導連絡せんに把握した財産情報等を記載して写しを作成の上、速やかに徴収部門

に連絡(案内)する。

また、滞納整理事務の集中化によって、徴収部門がない署においては、管理運堂・徴収部門統括官(総務課制署の場合は、総務課長)に連絡する。

おって、納税者等が納付相談を希望する場合は、署に設置している滞納整理事務の集中化中心署への直通電話を案内する。

(11)印紙税の同時処理

実地調査に当たっては、印紙税の不納付文書の把握に努め、次のとおり印紙税の不納付の申出の勧奨等を積極的に行う。

イ 不納付の申出の勧奨

印紙税は、事前通知の際の調査対象税目には含めないが、調査先が作成した印紙税の不納付文書を把握した場合には、事前通知事項以外の事項として印紙税を調査対象税目に追加し、必要な通知事項を説明した上で調査する。

また、当該調査先に印紙税の納付状況を自主監査させ、その結果に基づき「調査結果の説明書」を作成し、決裁を受けた後に調査結果の内容の説明を行い、「印紙税不納付事実申出書」の提出を勧奨する。

(参照) 「印紙税不納付事実申出書」の様式は、間接諸税事務提要を参照する。

ロ「印紙税不納付文書等連絡せん」の作成

調査先が取引先等から交付を受けて所持している文書で、印紙税が不納付となっているものがある場合には、令和4年7月8日付東局課二消7-36ほか1課合同「印紙税不納付文書等連絡せんの作成及び活用部門における管理について」指示に基づき「印紙税不納付文書等連絡せん」を確実に作成し、当該文書の写しを添付の上、管理運営部門に回付する。

なお、作成に当たっては、「印紙税不納付文書等連絡せん作成システム」を使用する。

(12) 実地調査における資料情報の活用・収集等

イ資料情報の活用

実地調査を効果的・効率的に行うため、時機を逸することなく各種資料情報を積極的に活用する。

なお、重要資料せんや各課部門事務連絡せんにより連絡を受けた資料のうち、調査が必要と見込まれるものについては、事案登録を行い、必要に応じ関係部署と協議・調整した上で、早期に実地調査等により確実に処理する。

また、資料情報は、その収集形態・資料の種類にかかわらず、資料源の秘匿を徹底する必要があることから、収集先や資料源を調査先等に察知されるような活用は厳に慎む。

おって`法定資料及び法定外資料(連絡せん及び探聞情報資料を含み、重要資料、局関連資料及び譲渡所得非違の端緒となった所有権移転登記資料を除く。)を端緒とした調査事績について、資料の活用事績の回報基準に該当する場合には、資料情報の活用事績回報書を資料調査システムに登録の上、出力された回報書等を確実に回報する。

口資料情報の収集

資料情報は、調査支援にとどまらず、相続税、譲渡所得等の非継続かつ大口の資産税事案の適正課税実現のために、極めて重要な情報であることを十分認識の上、関係部門等との連絡・協調の下、あらゆる機会を通じて海外資産や金融資産の保有に関する資料情報など、活用効果の高い資料情報を収集し、蓄積資料の充実を図る。

なお、他事務系統の実地調査等で把握した資料情報についても、的確な作成・入力又は資産課税部門への連絡が図られるよう資料情報会議等を通じて、協力を依頼する。

おって、国外財産調書を含め、海外資産の異動に関する資料情報、新規公開株式や非上場株式の資料情報など課税の充実の観点から的確な収集等に努める。

3 調査対象事案の選定

(1) 実地調査及び机上調査対象事案の選定

実地調査対象事案の選定に当たっては、前記第1の3(2)に留意し、実地調査選定基準に該当する事案と実地調査未着手事案(未交付事案及び交付済の未着手事案)を併せて高額な追徴税額が見込まれる事案を選定する。

なお、統括官部門においては、指導育成対象職員一人当たり1件を目安に、下記口の「特選事案」を選定する。

また、無申告事案(局企画事案を含む。)は、前記第1の2(2)「③無申告事案への取組」に留意し、 RINへ申告要否検討表回答内容、署内資料、局内保有情報及び照会回答等を入力し見込追徴税額を算出することで、より高額な追徴税額が見込まれる事案を的確に選定する。

おって、【不開示】事案については、原則として、机上調査事案として選定するが、調査優先度が高く、かつ、実地に赴く必要があるとして実地調査対象事案に選定した場合には調査通知前までに局資産課税課(監理第2係)に連絡する。

イ「RIN」の活用

RINを活用し、【不開示】を検討する。特に、【不開示】実調省略処理する。

4 実地調査の実施

(1) 準備調査

準備調査の実施に当たっては、統括官等から助言・指示を受けた事項に留意の上、土地や株式評価の適否の検討及び各種資料情報の念査を徹底し、把握した要調査項目等を「相続税準備調査書」の各項目に記載するとともに、別紙3 「ネガティブチェックシート」を活用して減額要素の有無を確認の上、統括官等の確認を受ける。

なお、準備調査の決裁を了した後、別紙7 「資産税関係事案処理状況チェック表」を活用の上、資産税事務提要に定められた調査手続を遵守し、納税者等に事前通知等を行う。

また、次の事項は、把握の都度、速やかに実施する。

① 文書照会の回答状況を確認し、未回答の金融機関等に対しては督促を行う。

② 取引内容の解明が必要な金融機関等に対して文書照会を実施していない場合は、追加照会を行う。

③ 苦情資料の出力依頼は【不開示】対象とする。

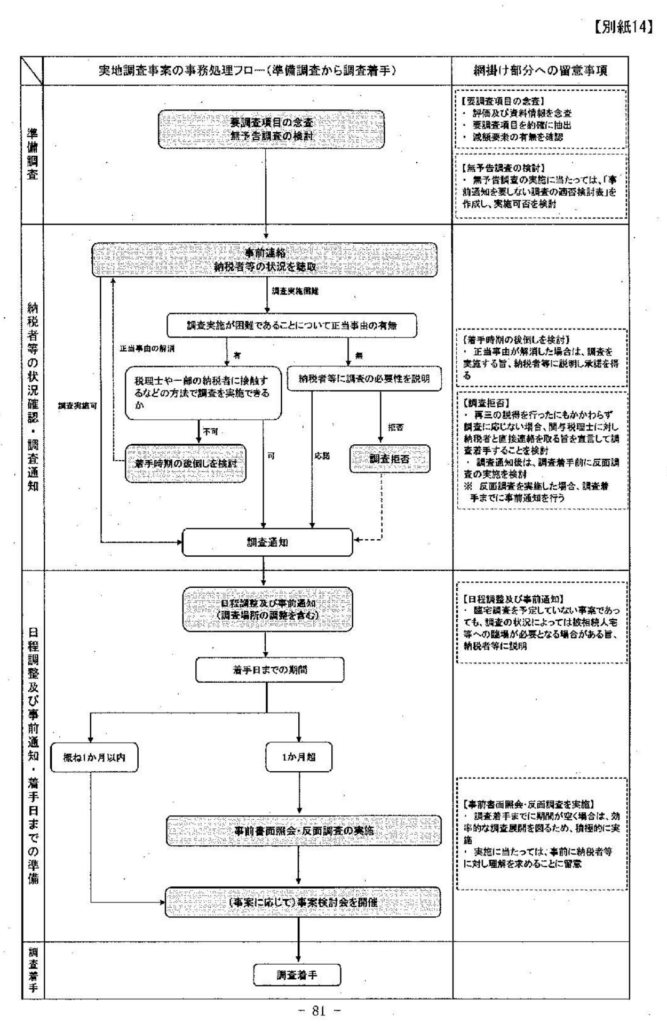

おって、準備調査から着手までの事務処理は、別紙14「相続税実地調査事案の事務処理フロー(準備調査から調査着手)」を参照する。

(参照) 令和4年資産課税課情報第7号、8号、9号(審理関係)【事前検討会で活用! !資産項目一覧(SKl) (PART1~3)】

(2) 事前書面照会の実施

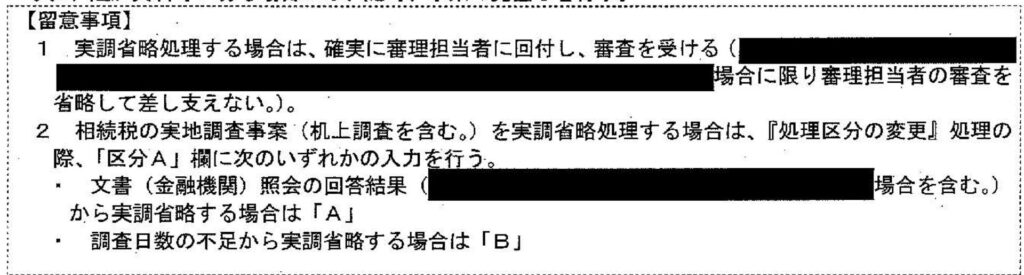

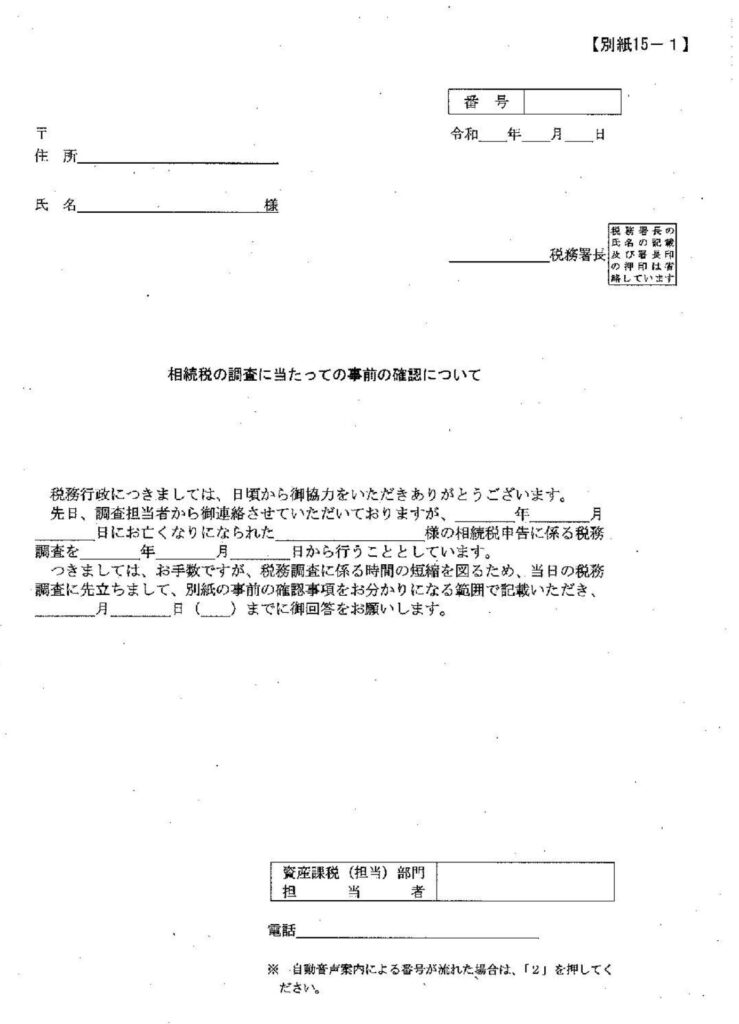

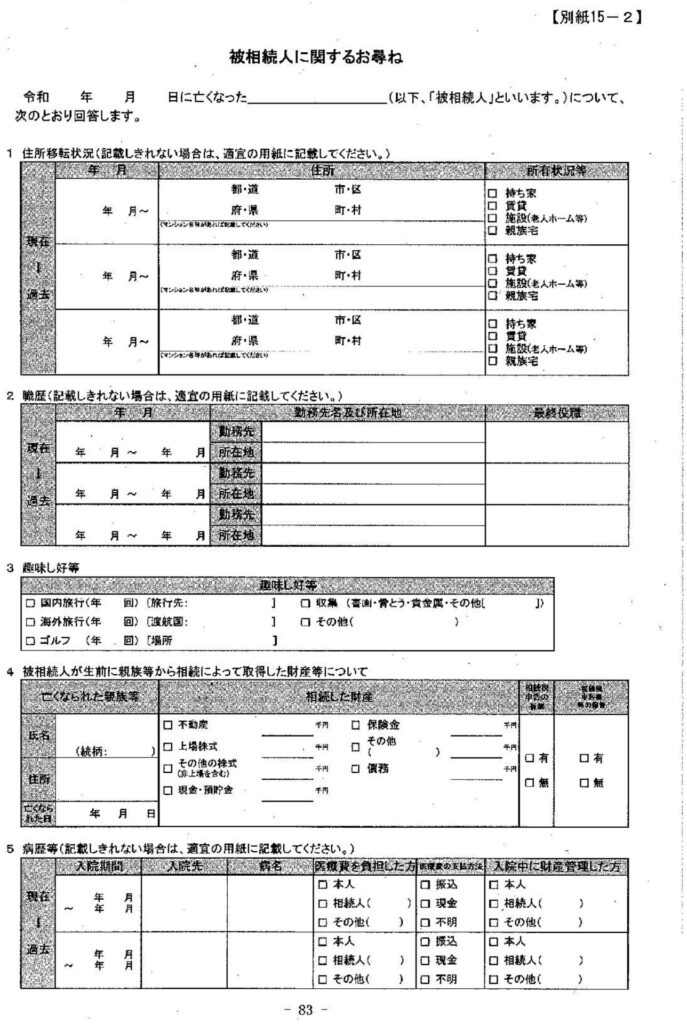

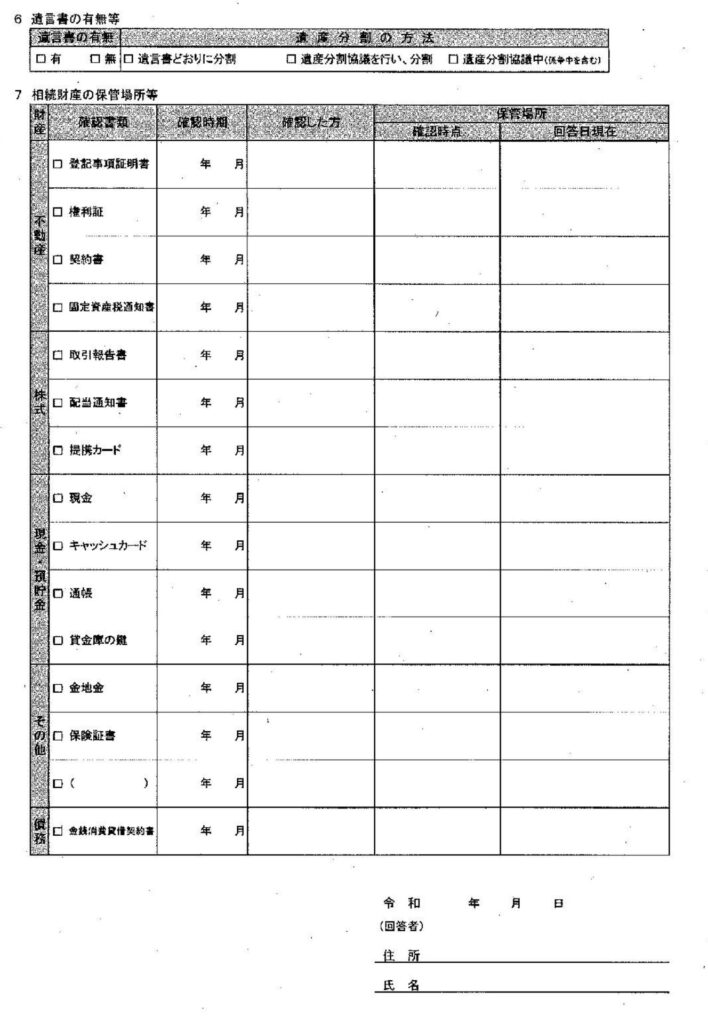

事前通知による日程調整の結果、【不開示】である事案につい別紙15-1「相続税の調査に当たっての事前の確認について」、別紙15-2「被相続人に関するお尋ね」及び別紙15-3「相続人に関するお尋ね」を送付し、聴取調査項目を事前に照会するなど効率的な調査展開への活用に努める。

なお、事前書面照会を実施した事案の調査事績の入力に当たっては、『実地調査事績の起案入力』において「区分E」欄に「1」を入力する。

(3) 臨宅調査及び現物確認調査の効果的な実施

相続税の臨宅調査は、課税要件を充足する事実の把握と証拠の収集を行う上で極めて重要であることから、原則として複数の職員で実施する。

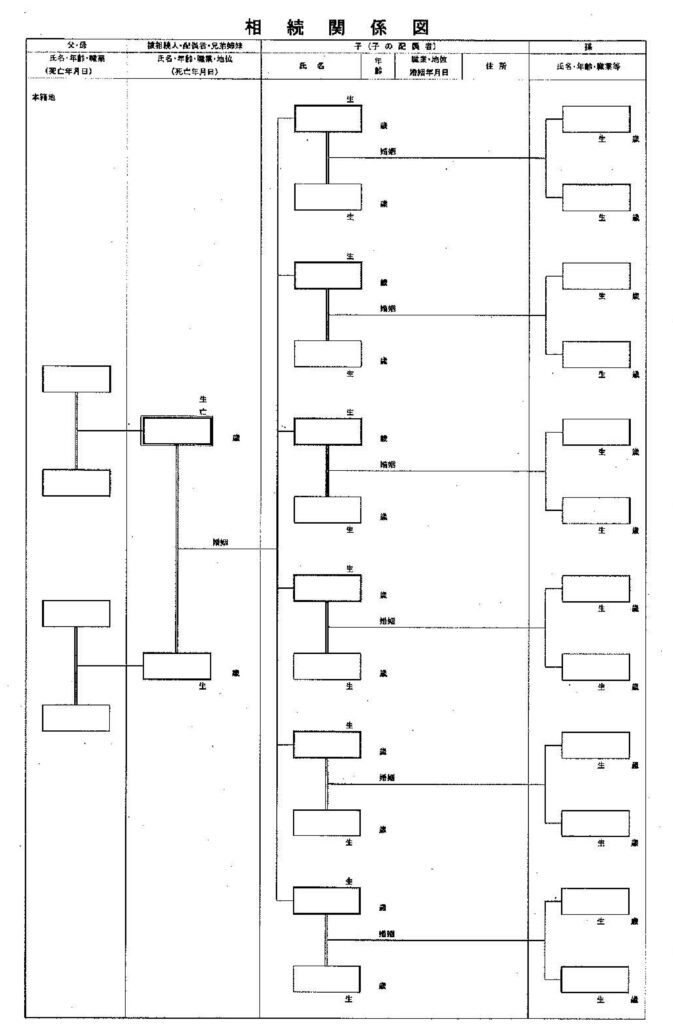

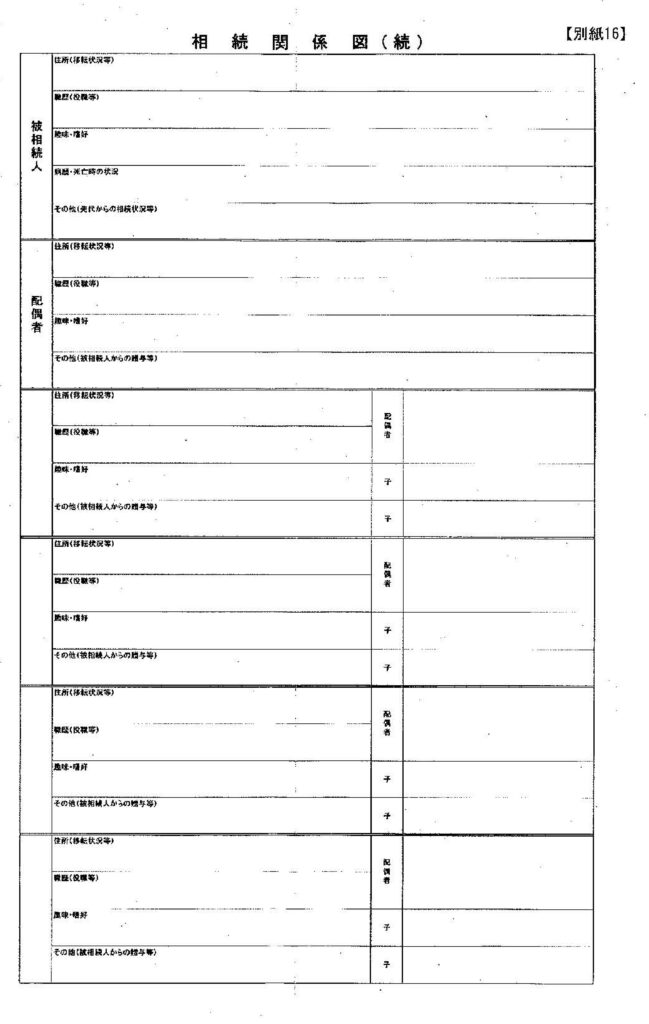

なお、臨宅調査に当たっては、事案の態様に応じて相続人全員に立会いを要請して各相続人から相続人等の情報を聴取し、別紙16「相続関係図」等に確実に記録する。

また、前記第1の7 「(4)臨宅調査及び現物確認調査等」に留意の上、的確な現物確認調査を行うとともに、財産の取得状況等について、適時に質問応答記録書を作成し`効率的かつ効果的な調査の実施に努める。

おって~相続税の実地調査(下記5の机上調査を含む。)においては、【不開示】

(4) 反面調査の実施

臨宅調査で把握した事項や聴取した内容の裏付け・確認、臨宅調査後の事案検討会において検討した必要な証拠資料等の収集のためには、反面調査が重要な役割を果たすことから、積極的に反面調査を実施する。

5 机上調査

(1) 接触方法等

机上調査対象事案は、納税者等に対し、調査として接触することをあらかじめ明示するとともに、調査の目的、調査対象税目、調査対象期間等を説明する。

なお、接触の態様については、別紙18「机上調査事案の事務処理フロー(準備調査から調査着手)」を参に、要調査項目の解明のため、対面(来署依頼)による調査の必要性の有無について検討することに留意する。

(2) 実地調査への移行

納税者等が接触を拒否し、実地に赴かなければ調査展開が見込めないなど、机上調査による接触が困難であると認められる場合は、実地調査への移行を含め、調査展開を検討する。

なお、実地調査に移行する場合は、改めて国税通則法第74条の9の規定に基づく事前通知を行うことに留意する。

(3) 反面調査の実施

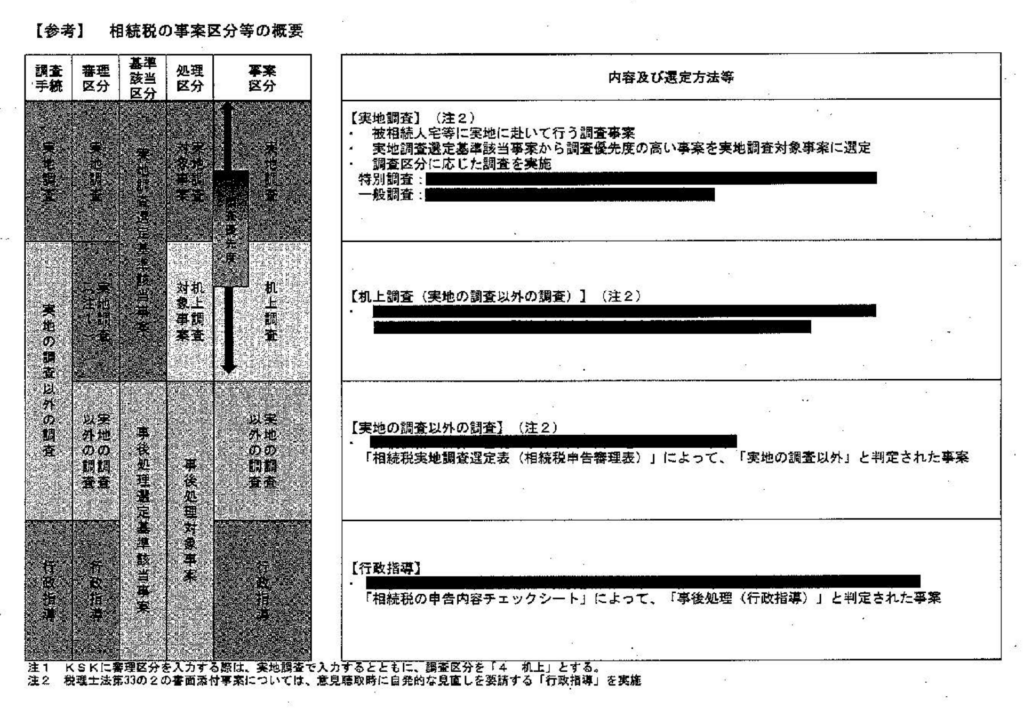

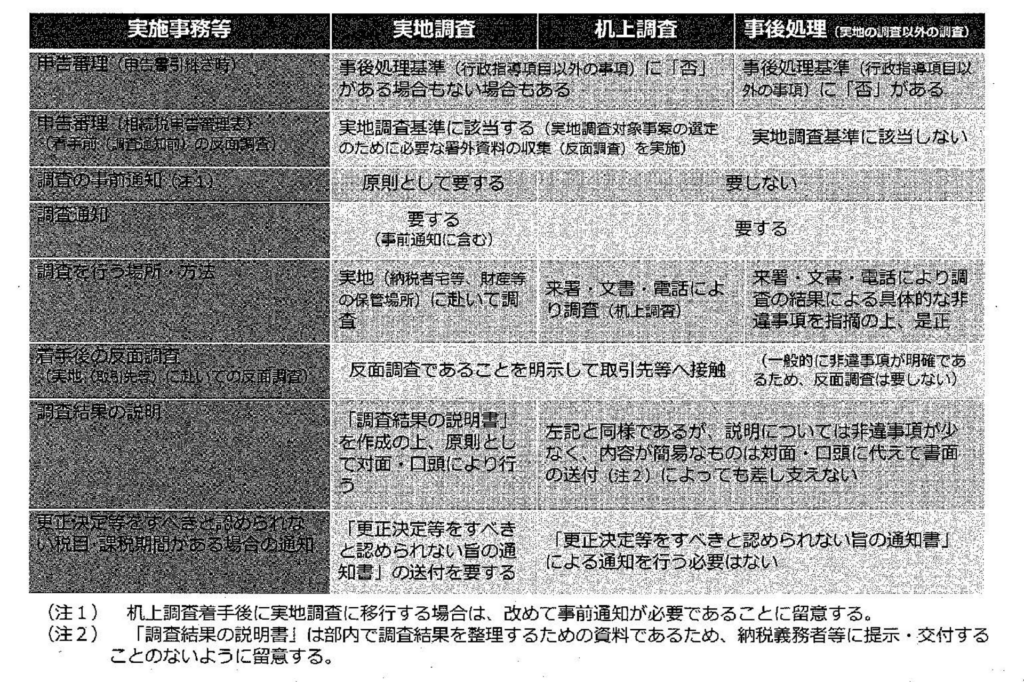

机上調査事案であっても、必要に応じて反面調査を実施して差し支えない。(「【参考】相続税の事案区分の概要」参照)

なお、反面調査を実施した場合であっても、机上調査事案として調査事績を起案、決裁することに留意する。

ただし、机上調査事案は簡易な接触で効率的に処理する目的で実施しているため、統括官等は過度に事務量を投下しすぎないよう的確に指示、進行管理を実施する。

(4) 調査終了の連絡

調査の終了に当たっては、次のとおり処理する。

イ更正決定等をすべきと認められない場合

調査の結果、更正決定等をすべきと認められない場合は、相続人等に対し、調査結果を口頭で説明する。

なお、机上調査は、国税通則法第74条の11 (調査の終了の際の手読)第1項の規定は適用されないことから、「更正決定等をすべきと認められない旨の通知」の作成は要しない。

口更正決定等をすべきと認められる場合

更正決定等をすぺきと認められる場合は、「調査結果の説明書」の決裁を了した後、調査結果の内容の説明を実施する。

なお、税務代理権限証書の提出がある場合に、税務代理人から調査結果の内容の説明を受けることについて相続人等から委嘱されているとの申立てがあった場合は、当該税務代理人に対して説明等を行って差し支えない。

(5) 相続税システムヘの入力

イ机上調査対象事案の選定時

『申告審理事績の入力』処理により、審理処理区分を「1実地調査」、調査区分を「4 机上」と入力する。

ロ調査事績の起案

『実地調査事績の起案入力』処理において、調査区分を「4 机上」とし、机上調査対象事案に係る調査事績を入力する。

6 RINを活用した調査事務運営

(1) 概要・機能

RINは、優先度判定から調査着手・調査完了までの一連の事務において必要な機能を実装したツールであり、主な機能は次のとおりである(詳細は、RIN操作説明書を参照する。)。

イ 相続税の優先度判定

【不開示】

ロ 事案管理

実地調査対象事案の処理区分や調査担当区分を登録し、調査事案を管理する実調一覧表等を作成するとともに、海外資産関連事案や継続2管理事案の報告既未済を表示

ハ 準備調査

【不開示】を効率的に作成

二 進行管理

実地調査及び机上調査事案の事案交付から調査完了まで、調査手続の都度、当該実施日を入力することで、署幹部や統括官等が担当者別・事案別の進ちょく状況を的確に把握

(2) 出カデータの取扱い

RINから出力したデータは、使用後、速やかに削除する。

なお、決議書に調査関係資料として編てつするもの以外は、出力したデータを印刷しない。

(3) 調査結果説明書付表のアップロード

実地調査事案の具体的な非違事項を把握し、リスクスコアと調査事綬の相関関係をより精緻に分析するため、調査が完了した場合は、翌月末までに「ファイルアップロード」メニューの「調査結果説明書」タブに調査結果説明書付表を登録する。

(4) 事後監査

統括官等は、RINの前月分のデータ出力事績について、毎月10日までに、「監査」メニューにより、真に必要な目的以外で出力していないか監査するとともに、「出力先」フォルダ内のデータが適切に削除されているか確認する。

なお、統括官等は、データ出力事績の事後監査を実施した結果、RIN利用者が不適正な出力を行っていたと認められた場合には`速やかに資産課税課(監理2係)に報告する。

(5) その他留意事項

・全職員の閲覧履歴のログを局で管理しているため、局において定期的に閲覧履歴を監査し、必要に応じて、閲覧理由を確認する。

・KS Kシステム及びe-Tax税務署システム並びに課税事綬検索システムで管理する申告情報のうち、参照制限が設定されている事案については、総括統括官のみに閲覧権限を設定している。

・無線LAN環境では、有線LAN環境に比べて起動時間や画面遷移が遅くなる。

RINの使用制限の連絡があった場合は、解除の連絡があるまで、RINを起動しない。

第3 贈与税

1 調査対象事案の選定

(1) 実地調査対象事案の選定

贈与税の実地課査対象事案は、実地誰査選定基準該当事案から選定する。

(2) 実地の調査以外の調査事案の選定

事後処理(実地の調査以外の鯛査)対象事案の選定基準に該当する事案のうち、選定する。

2 実地調査の実施

統括官等から事案の交付を受けた調査担当者は、事案の内容に応じ、要調査事項、調査先、調査に入る手順、調査の展開方法等をあらかじめ検討した上で、実地調査を行う。

第4 譲渡所得

第5 山林所得

第6 報告事務

令和6事務年度の実地調査事務の調査事績等に係る報告は、別添「令和6事務年度資産税各税の実地調査事務の調査事績等の報告等」のとおり適切に処理する。

ネガティブチェックシート

実地調査事案の進行管理表(相続税・贈与税・譲渡所得)

調査着手等連絡せん

資産税関係事案処理状況チェック表

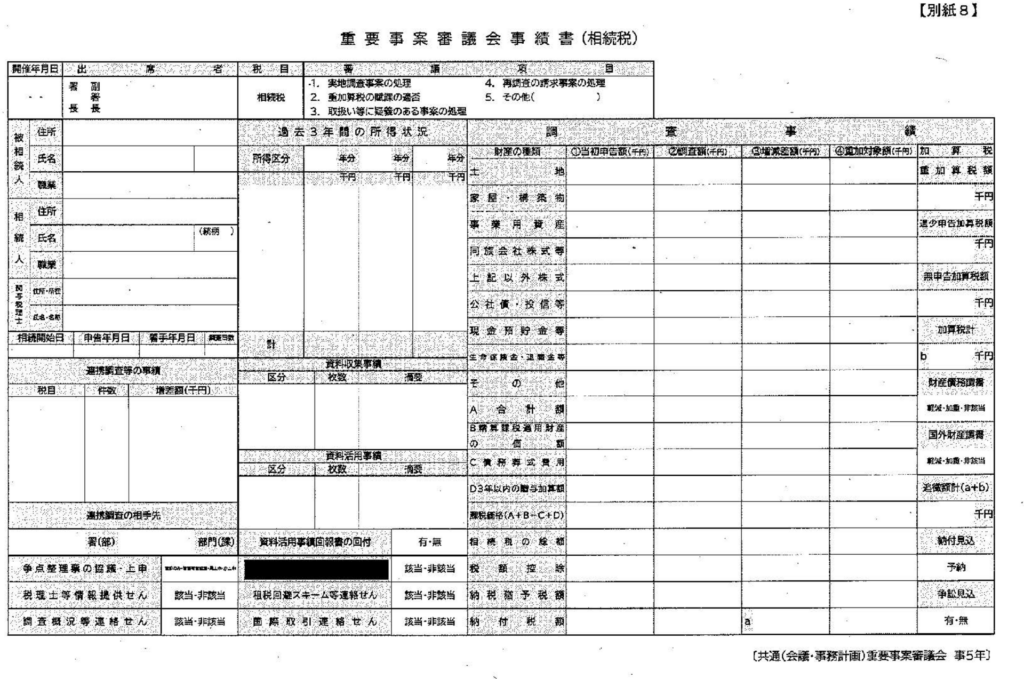

重要事案審議会事績書(相続税)

機動調査事績回報書

連絡依頼表

相続税の調査に当たっての事前の確認について

被相続人に関するお尋ね

相続関係図

令和6事務年度資産税各税の実地調査事務の調査事績等の報告等

調査概況等連絡せん

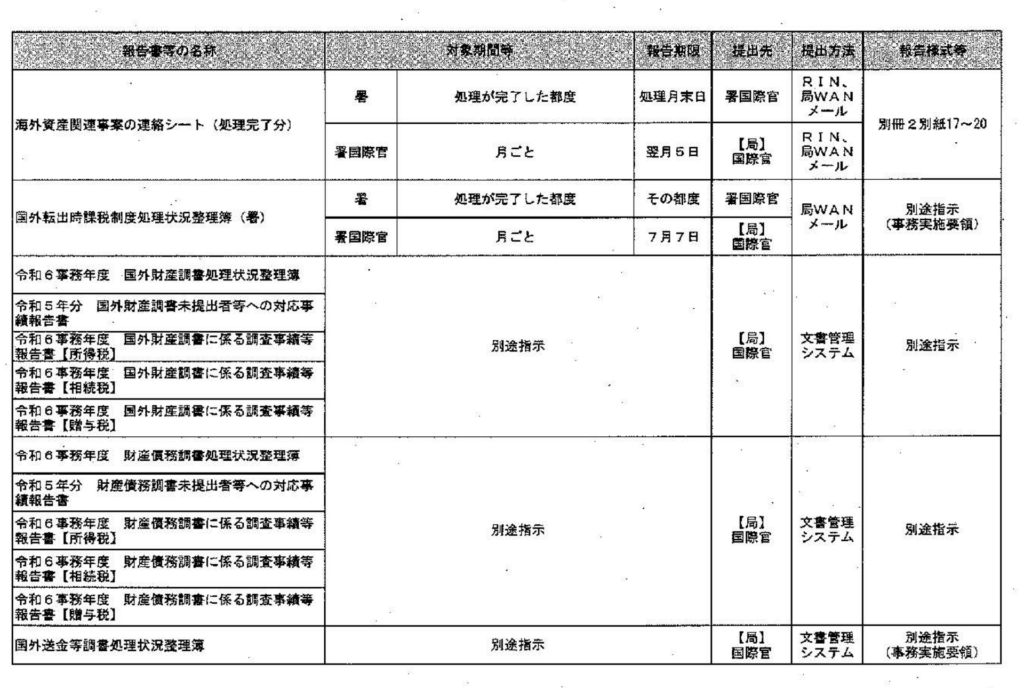

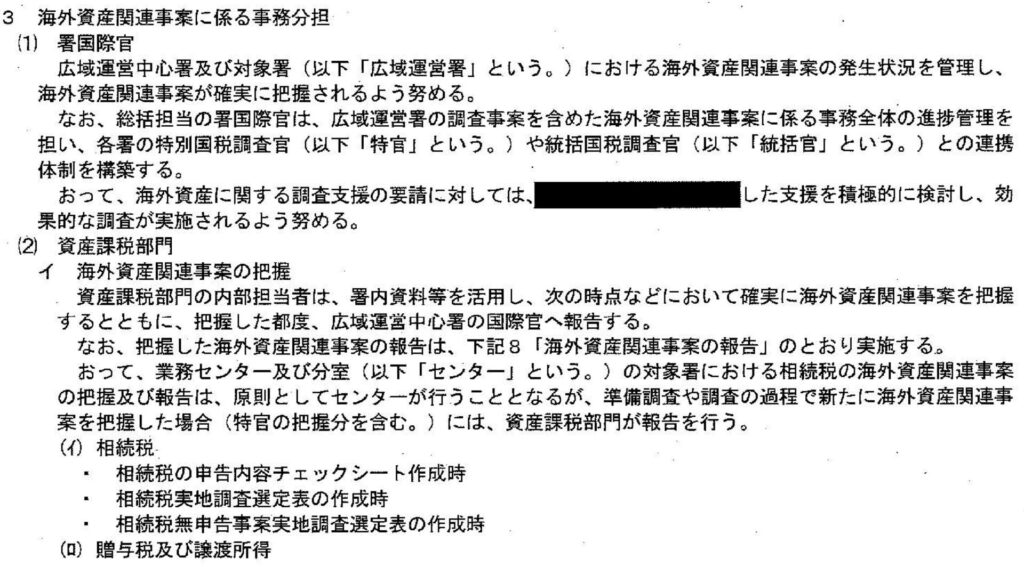

令和6事務年度資産税各税の実地調査事務等の実施要領(国際課税編)

ホ 臨署選定(2次選定)

署内選定により選定した事案について、臨署による選定を実施する。

なお、臨署時は、「相続税選定支援ツールRI N (Python版)」(以下「RIN」という。)の検討結果入

カ[・一非違の内容や見込増差財産額等を入力又は選定経過表に選定結果を記載して、その写しを総括統括官に交付し、選定状況を簡潔に説明する。

ヘ局国際官との協議(選定会議)

局国際官と上記ホまでに選定した事案について協議し、翌事務年度の署国際官の単独事案及び支援事案(以下、これらを合わせて「国際官調査事案」という。)を決定する。

なお、国際官調査事案については、広域運営対象署の総括統括官と調整の上、下記卜までにRINの「処理区分等決定」や「実調一覧表入力」を完了させる。

ト事案選定に係る重要事案審議会の開催

選定会議において決定した国際官調査事案は、6月中旬までに広域運営中心署の重要事案審議会に諮る。

なお、広域運営対象署の国際官調査事案については、6月中旬までに総括統括官へ連絡し、広域運営対象署における実地調査事案選定の重要事案審議会に諮るよう依頼する。

(2) 贈与税及び譲渡所得

署国際官は、贈与税及び譲渡所得に係る海外資産関連享案について、広域運営署の総括統括官と協議の上、実地調査等が必要と認められる事案を的確に選定する。

6 海外資産関連事案の実地調査等に当たっての留意亭項

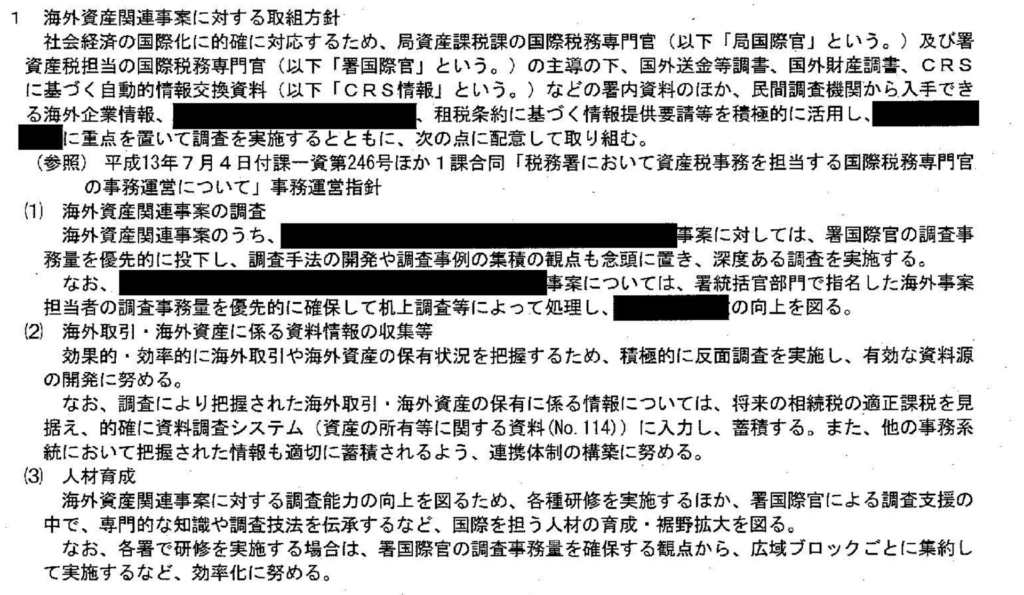

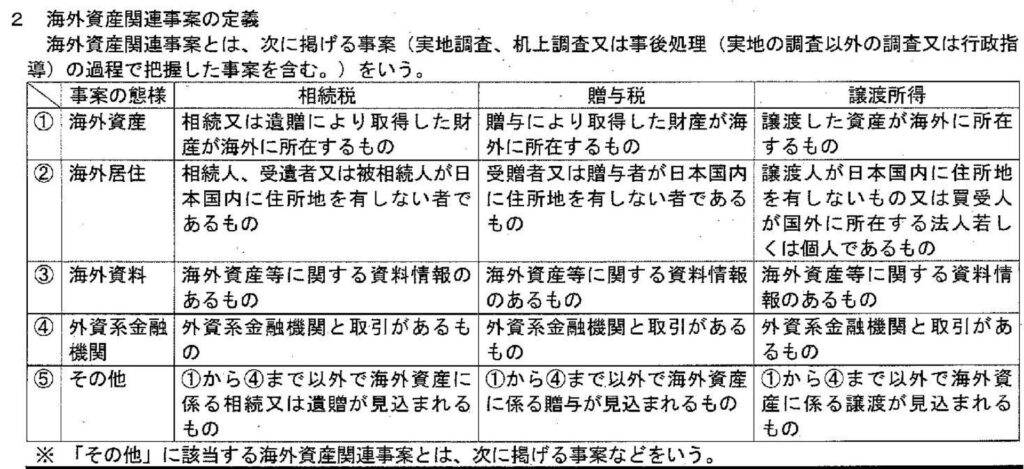

海外資産関連事案の実地調査等に当たっては、次の点に留意する。

(1) C RS情報の活用

CRS情報から課税上の問題が認められる場合は、確実に訓査等を実施する。

なお、調査等においては CRS情報のみを証拠資料とするのではなく、調査過程において、納税者等から関係資料の提示・提出を求めるなどの方法により、証拠の収集・保全を行い、課税要件の充足を図る。

おって、CRS情報が資料調査システムに登録されている者に対して調査を行った場合は、活用効果の有無にかかわらず、活用事績を資料調査システムヘ登録する。

(参照) 平成21年7月8日付東局課ー総5-15「『内国税に関する資料情報事務の事務提要』の制定について」事務運営指針

(2) 国外送金等調書の解明

国外送金等調書の処理(文書照会等)に当たっては、国内外の活発な資金移動に効率的かつ効果的に対応していくため、個人課税部門と連携・共同して、海外取引に関する実態解明に努める。

(参照) 「資産税事務に係る事務実施要領の制定について」(別途指示) 第6章第18節

(3) 国外財産調書の活用及び定着に向けた取組

国外財産調書は 5,000万円を超える国外財産を有する者が、その財産の種類、数蘊及び価額を記載したものであ見資産税各税の調査において極めて有効な資料であることから、調査対象者及びその関係者に係る国外財産調書の提出の有無及び提出義務の確認のための文書照会を実施する。

なお、国外財産調書の提出者又は提出を要すると見込まれる者に対しては、相続税、贈与税及び譲渡所得の実地調査等あらゆる機会を通じて、国外財産の把握に努め、記載漏れの国外財産又は5,000万円を超える国外財産を把握した場合には、行政指導により同調書の再提出又は提出を指導する。

おって、相続税の実地調査等において、他署管内に住所地を有する相続人又は受遺者(以下「相続人等」という。)について、国外財産調書に記載漏れの国外財産又は5,000万円を超える国外財産を把握した場合には、相続人等の納税地の所轄署個人課税部門へ「各課部門事務連絡せん」を回付する。

(参照) 「令和6 事務年度における国外財産調書・財産債務調書の未提出者等への取組及び国外財産調書・財産債務調書提出者等に係る調査事績等の報告について」(別途指示)

(4) 国外転出時課税制度への取組

「国外転出をする場合の譲渡所得等の特例」(以下「国外転出時課税」という。)又は「贈与等により非居住者に資産が移転した場合の譲渡所得等の特例」( 以下「国外転出( 贈与・相続) 時課税」という。) の【不開示】については、次に掲げる担当者の区分に応じて調査等を行う。

イ署国際官

(イ)国外転出時課税

(ロ) 国外転出(贈与・相続)時課税のうち、高額又は専門的な知識を要する事案

口資産課税部門(海外事案担当者)

国外転出(贈与・相続)時課税(上記イ(ロ)に該当する事案を除く。)

(参照) 「資産税事務に係る事務実施要領の制定について」(別途指示)第6章第17節

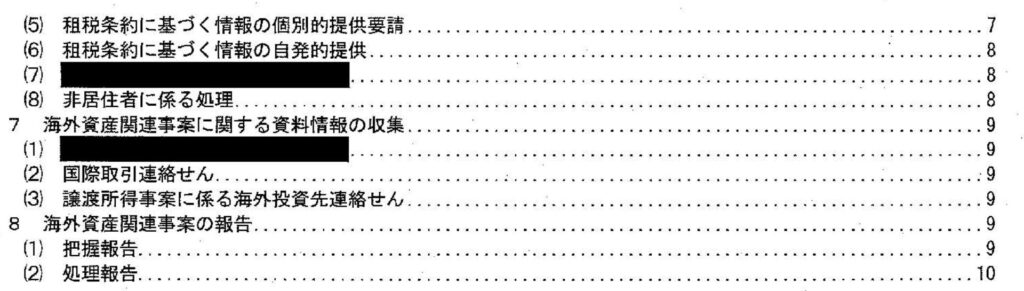

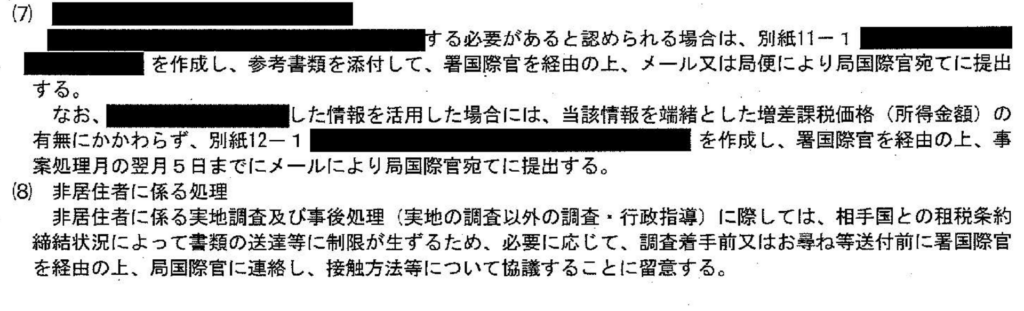

(5) 租税条約に基づく情報の個別的提供要請

租税条約締約相手国等に情報提供を要請する場合は、別紙5「租税条約等に基づく情報の提供要請について(進達)」及び別紙6-1 「租税条約等に基づく( )税務当局への情報提供要請」を作成し`署国際官を経由の上、メール又は局便により局国際官宛てに速やかに提出する。

なお租税条約締約相手国から受領した情報を活用した場合には、当該情報を端緒とした増差課税価格(所得金額)の有無にかかわらず、別紙7 「相手国等の税務当局から受領した情報の活用事績について(報告)」及び別紙8-1 「要請に基づく情報交換事案活用事績・自発的情報交換事案活用事績」を作成し、署国際官を経由の上、事案処理月の翌月5日までにメールにより局国際官宛てに提出する。

(参照) 平成15年5月23日付東局総総第239号「租税条約等に基づく相手国等との情報交換及び送達共助手続について」事務運営指針

(6) 租税条約に基づく情報の自発的提供

租税条約締約相手国に自発的に情報提供を行う場合は、別紙9 「租税条約等に基づき自発的に提供する情報について(進達)」及び別紙10-1 「租税条約等に基づき( )税務当局に自発的に提供する情報の内容」を作成し、署国際官を経由の上、メール又は局便により局国際官宛てに速やかに提出する。

(参照) 平成15年5月23日付東局総総第239号「租税条約等に基づく相手国等との情報交換及び送達共助手続について」事務運営指針

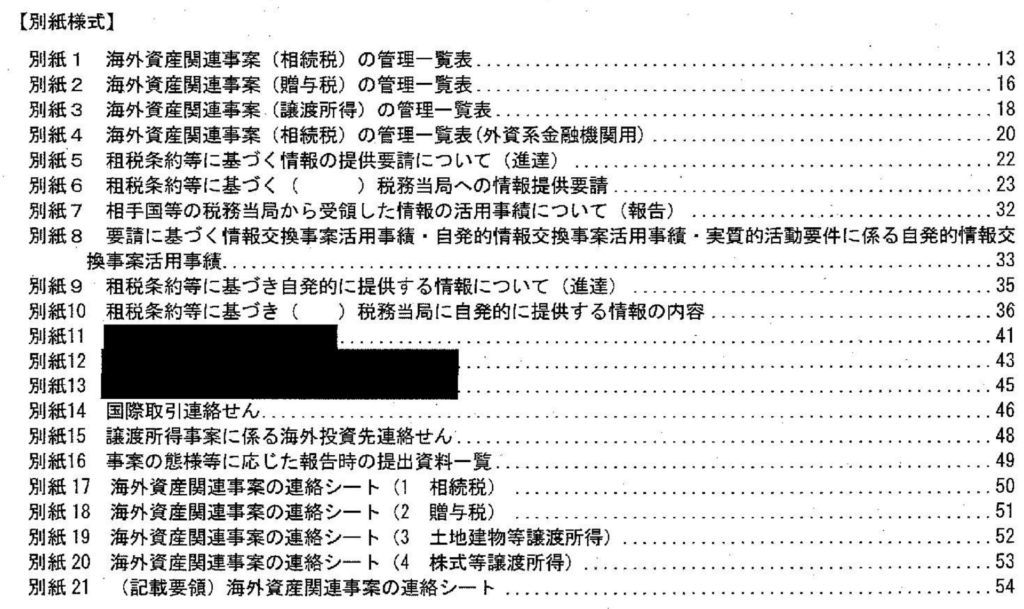

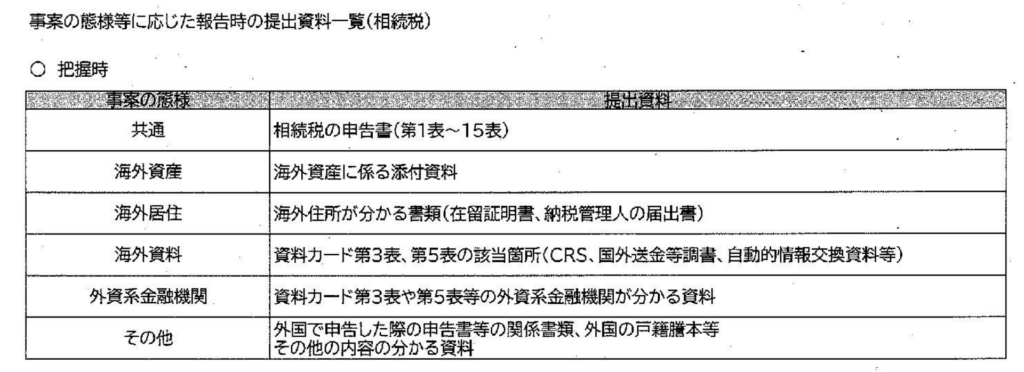

海外資産関連事案の管理一覧表

国際取引連絡せん

譲渡所得事案に係る海外投資先連絡せん

海外資産関連事案の連絡シート

参考資料(ダウンロード可)

東京国税局「令和6事務年度 資産税各税の実地調査事務等の実施要領」.pdf

▶ AIツールRIN:相続税の実地調査対象事案の選定・優先順位付けを行うAIツール。①優先度判定②事案管理③準備調査書類作成④進行管理の4機能

▶ 3つの重点課題:①国際化への取組②富裕層への取組③無申告事案への取組

▶ 特選事案:重加賦課(仮装・隠蔽)が見込まれる事案として優先的に調査対象とされる事案

よくある質問

Q1. 人工知能(AI)を活用した「相続税選定支援ツールRIN」とは何ですか?

「相続税選定支援ツールRIN」(RIN)は、相続税の実地調査対象事案の選定・優先順位付けを行う人工知能ツールです。RINの主な機能は、①相続税の優先度判定、②事案管理(実調一覧表等の作成)、③準備調査書類の作成、④実地調査・机上調査の進行管理です。選定された相続税事案は「実地調査対象事案選定一覧表」としてRINから出力されます。

Q2. 令和6事務年度の資産課税部門の3つの重点課題は何ですか?

令和6事務年度の資産課税部門では、①国際化への取組、②富裕層への取組、③無申告事案への取組の3項目が「重点課題」として掲げられており、組織的かつ重点的に取り組むとされています。

Q3. 相続税調査における「特選事案」とはどのような事案ですか?

「特選事案」は、重加賦課(仮装・隠蔽)が見込まれる事案として特に重点的に調査が行われる事案です。調査着手前に全件事案検討会を開催し、事案内容を十分に検討するとともに、様々な調査展開を想定した上で、聴取事項の整理のほか、質問応答記録書に記載すべき事項、収集・保全すべき証拠資料などを検討するとされています。

Q4. 「重点管理富裕層」に該当する事案の調査着手前の手続は何ですか?

重点管理富裕層に該当する事案があった場合は、事前通知前に確実に「実地調査予定連絡せん」を作成し、局資産課税課(監理第2係)宛てに連絡の上、調査着手の可否を確認することとされています。