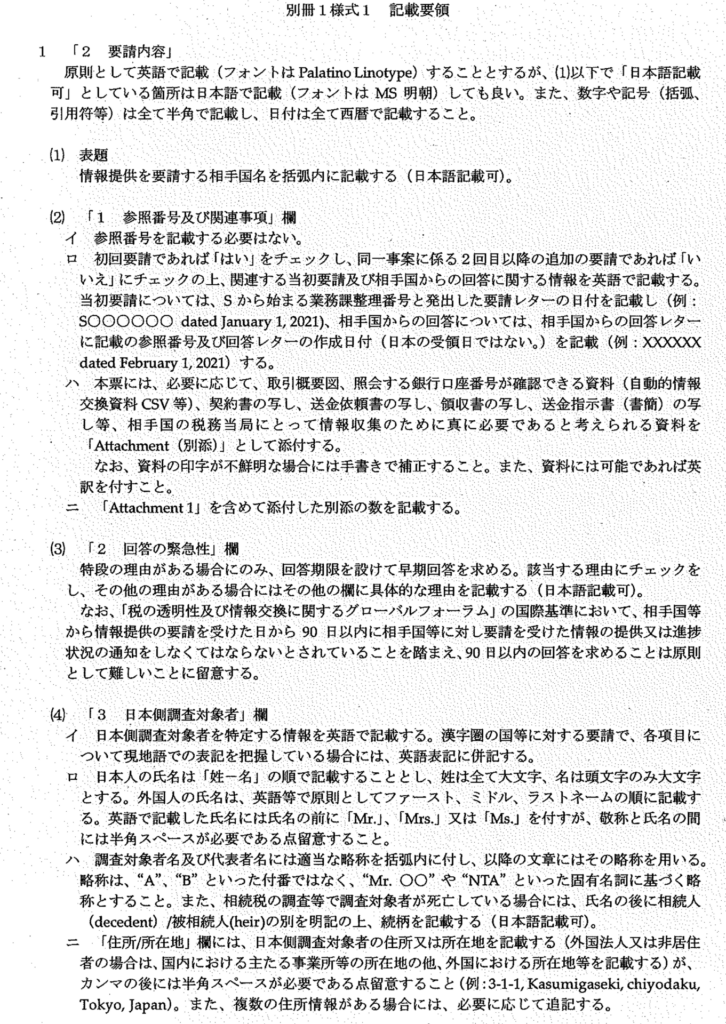

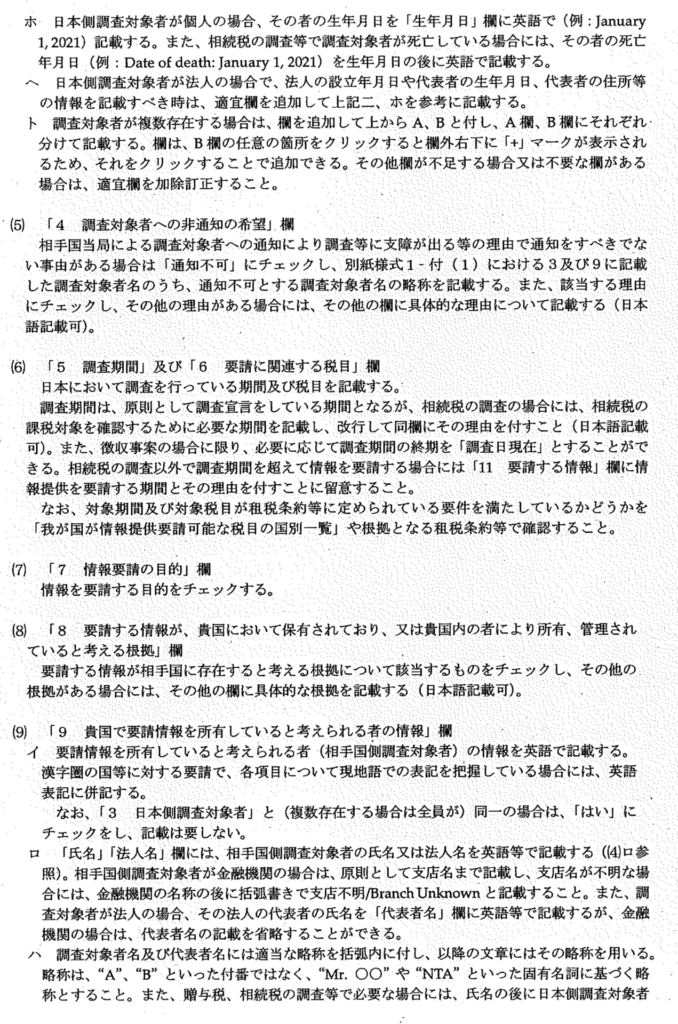

本記事の紹介

📌 【資料紹介】東京国税局「海外情報の入手手続等について(海外取引調査)」の実務ポイントまとめ🔍

この記事では、東京国税局がまとめた「海外情報の入手手続等について」を紹介します。

本資料は、租税条約等に基づく海外情報の入手・提供に関する手続や、相互協議、海外派遣調査など、国際的な税務調査の実務に必須となる運用指針をまとめたものです。

🔍 主な内容(ポイント)

✅ 租税条約に基づく情報交換の申出・照会方法

✅ 相手国からの要請に対する国内調査の進め方(質問検査権の行使)

✅ 台湾との事務連絡による情報交換の実施手順

✅ 調査官の海外派遣手続や報告方法

✅ 民間情報機関を通じた情報収集

✅ グループリクエストやルーリング情報の取扱

以下、東京国税局「海外情報の入手手続等について」の紹介(抜粋)です。【不開示】は情報公開で入手した資料の黒塗り部分です。

- 海外情報の入手手続等について

- 租税条約等に基づく相手国との情報交換(相手国等への情報提供要請)

- 租税条約等に基づく相手国等との情報交換(相手国等からの情報提供要請及び相手国等への自発的情報提供)

- 租税条約等に基づく相手国等との情報交換(相手国等からの自発的情報提供)

- 民間情報機関を活用した情報の入手

- 調査官の海外派遣

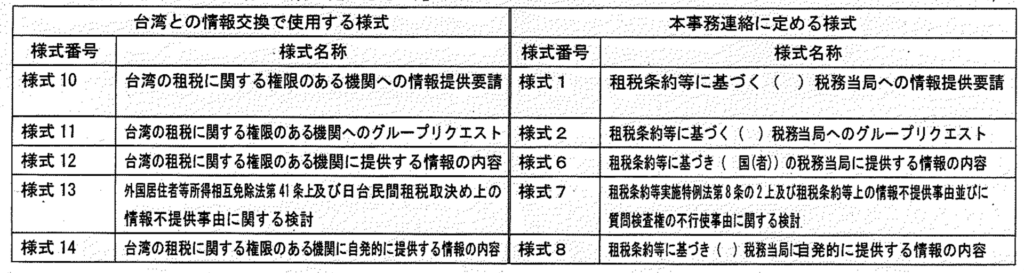

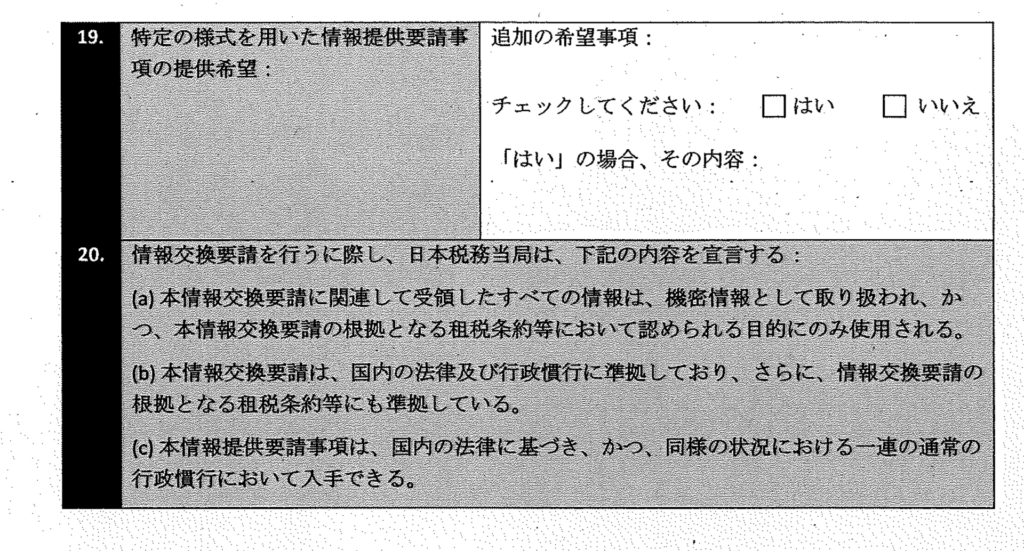

- 租税条約等に基づく( )税務当局への情報提供要請

- 租税条約等に基づく[●]税務当局へのグループリクエスト

- 租税条約に基づき( 国(者))の税務当局に提供する情報の内容

- 租税条約等実施特例法第8条の2上及び租税条約等上の情報不提供事由並びに質問検査権の不行使事由に関する検討

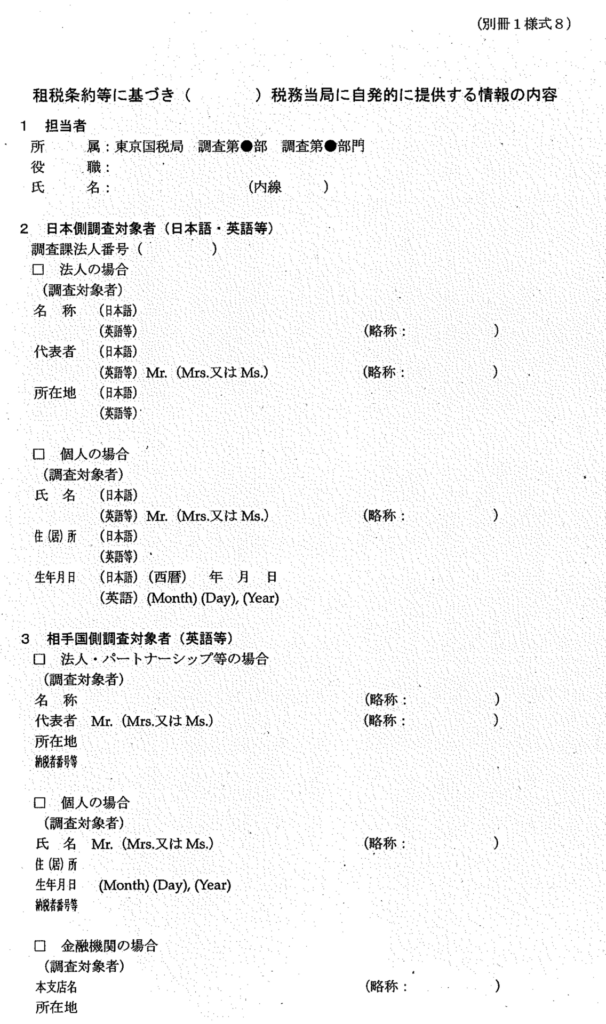

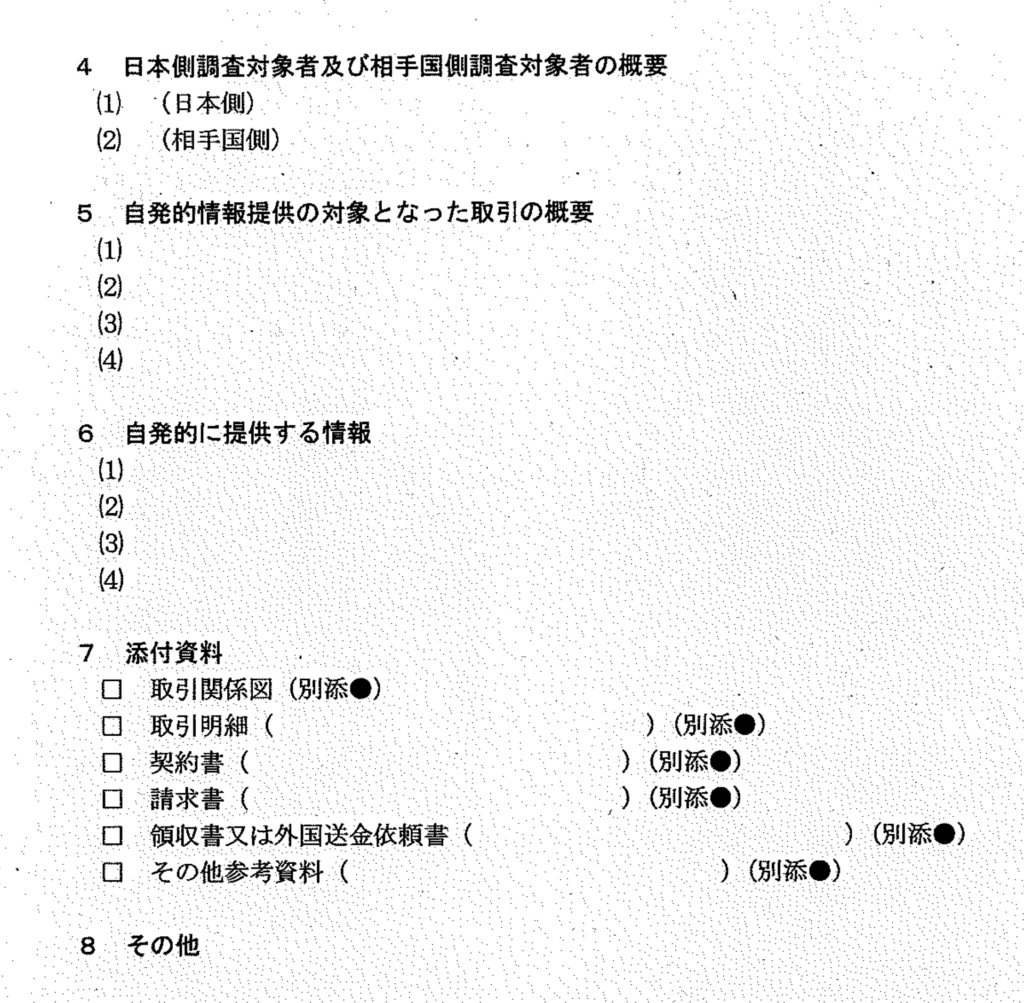

- 租税条約等に基づき( )税務当局に自発的に提供する情報の内容

- 民間情報機関を活用した情報収集依頼票

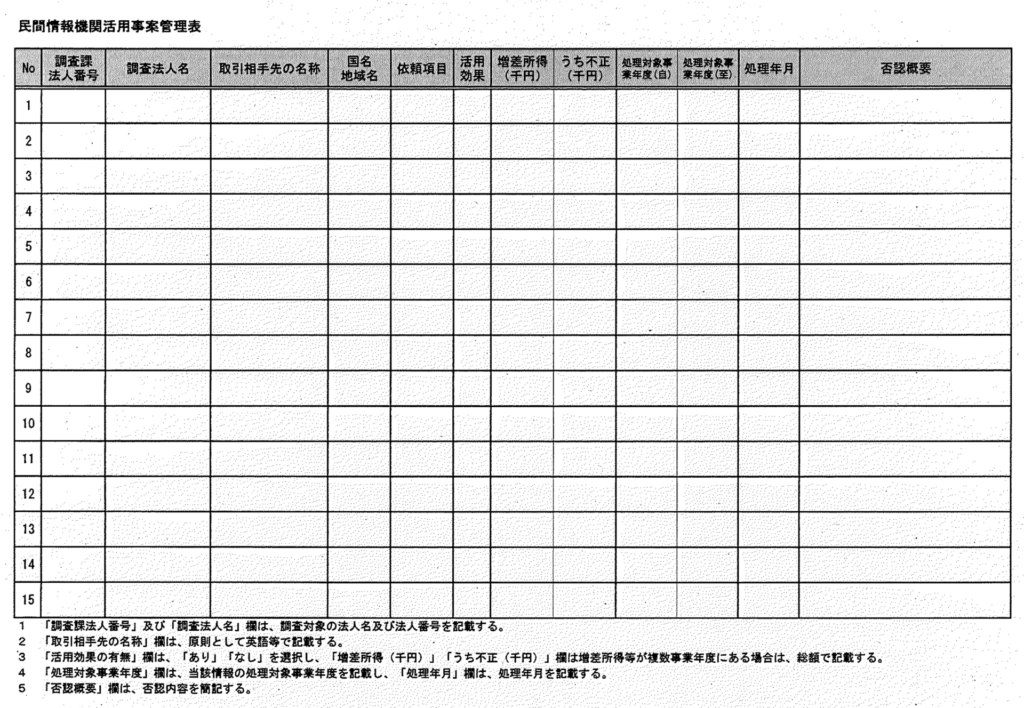

- 民間情報機関活用事案管理表

- 調査官の海外派遣の実施計画

- 調査官の海外派遣候補者リスト

- 調査官の海外派遣の実施結果報告書(派遣後・処理後)

- 60日依頼チェックシート(国税通則法第71条第1項第4号関係)

- よくある質問(FAQ)

- 参考資料(ダウンロード可)

- 参考記事

海外情報の入手手続等について

標題のことについて、以下根拠規程に基づき、下記のとおり定めたので、適切に実施願います。

(根拠規程)

平成16年7月1日付調1-293「調査課事務提要の制定について」(事務運営指針)

令和6年7月2日付国税庁調査課事務連絡「国際課税分野における体制再編後の事務手続等について」

(趣旨)

調査課事務提要第5章第第10節3 「海外情報の入手手続等」、に規定された項目について、局内における事務手続を明確化し、事務の適切かつ円滑な運営に資するため、所要の手続を定めるものである。

記

1 租税条約等に基づく相手国等との情報交換

租税条約及び税務行政執行共助条約(以下「租税条約等」という。)の規定に基づく情報交換に関する事務手続については、以下(1)~(4)のとおり実施する。

なお、台湾との情報交換に関する事務手続については、本事務連絡に準じて処理することとし、根拠法等の違いに基づく留意事項については「2 台湾との情報交換に係る事務手続」による。

(根拠規定:平成15年4月7日付官際1-20ほか5課共同「租税条約等に基づく相手国等との情報交換及び送達共助手続について」(事務運営指針))

(1) 要請に基づく情報交換に係る事務手続

イ相手国等への情報提供要請

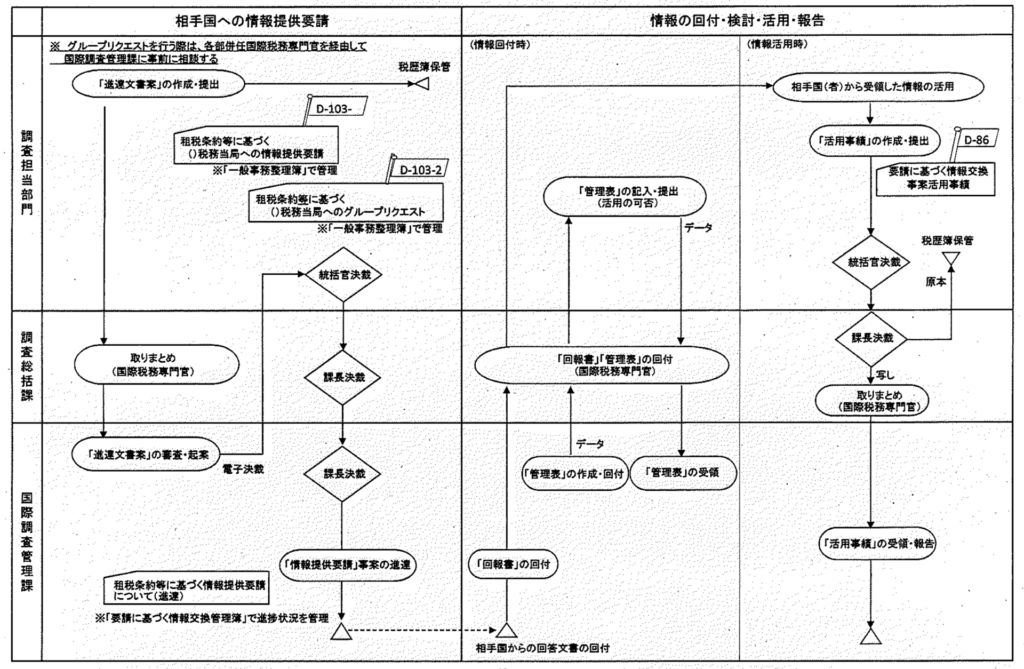

(イ) 情報提供要請の進達

A 相手国等への情報提供要請に係る進達文書案の作成及び提出

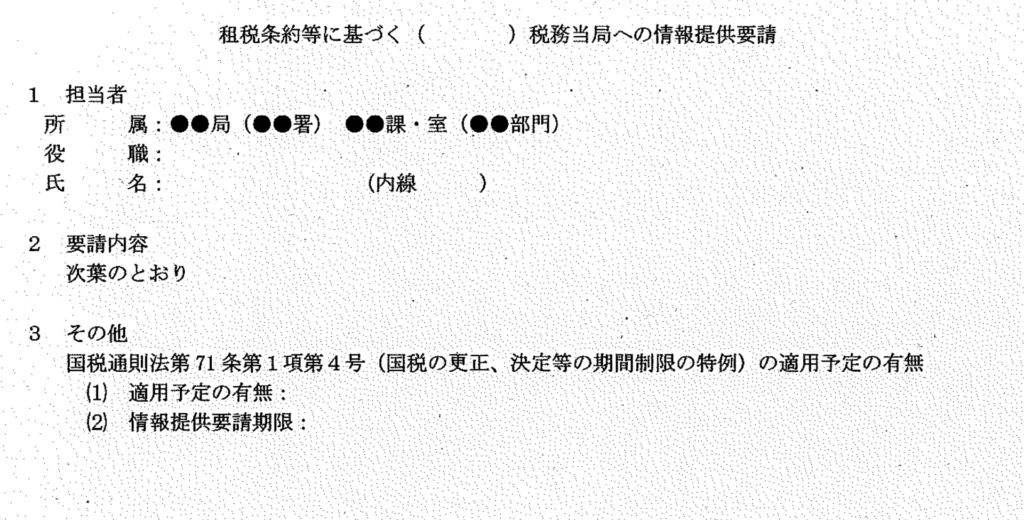

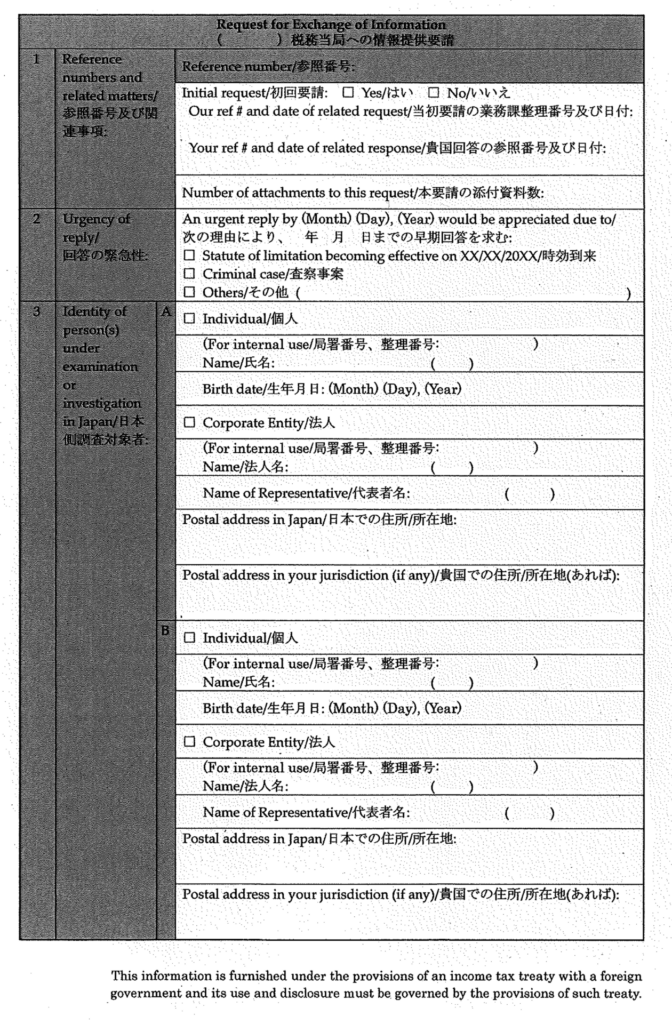

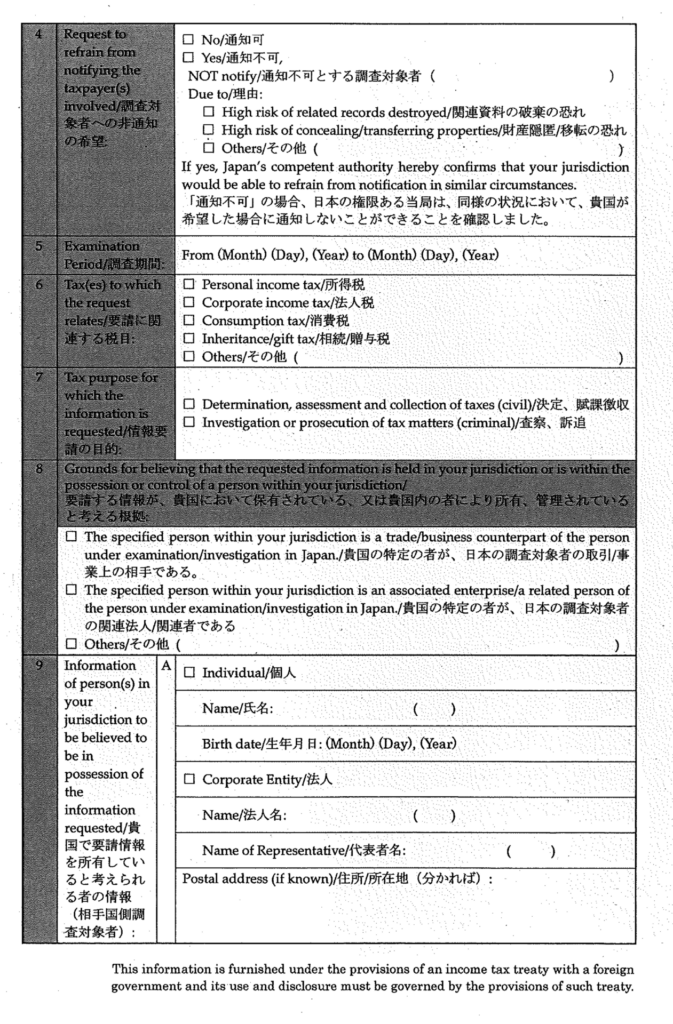

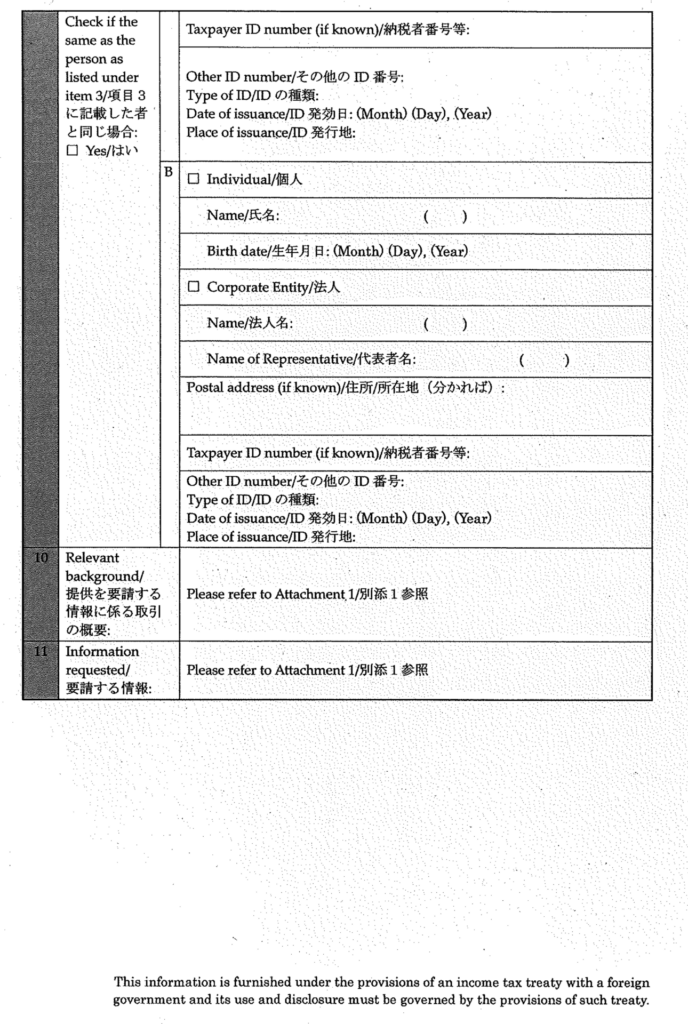

調査第一部(調査部門(特命担当)、国際調査課、主任国際税務専門官、特別国税調査官(国際担当)、国際調査部門及び外国法人調査部門を除く。)、,調査第二部、調査第三部及び調査第四部の調査担当者(以下「調査担当者等」という。)は、調査等において、租税条約等の我が国以外の締約国、締約者又は片務的情報提供実施手続を有する者(以下「相手国等」という。)に対して課税処分に必要な情報(国内において入手することが困難なものに限る。)の提供を要請する必要が生じた場合には、様式1「租税条約等に基づく( )税務当局への情報提供要請」(以下「進達文書案」という。)を作成し、各部併任国際税務専門官を経由して国際調査管理課(調査サポート担当)へ提出する。

(注)1 【不開示】

2 次の(1)又は(2)に該当すると認められる場合には、様式1に理由を付記した上、その旨を記載する。

(1) 情報交換ミーティング(情報交換ミーティングについては、「(3)イ情報交換ミーティングの概要」参照)を実施する必要がある場合

(2) 【不開示】

3 国税通則法(以下「通則法」という。)第71条第1項第4号(国税の更正、決定等の期間制限の特例)の適用(以下「更正決定等期間制限の特例」という。)

を予定している場合には、進達文書案の作成に当たり、「イ(卜) 更正決定等期間制限の特例」に規定する手続きを行う必要があることに留意する。

(根拠規定:令和4年6月24日付課総9-40ほか5課共同「国外取引等の課税に係る更正決定等の期間制限に係る事務実施要領の制定について(指示)」)

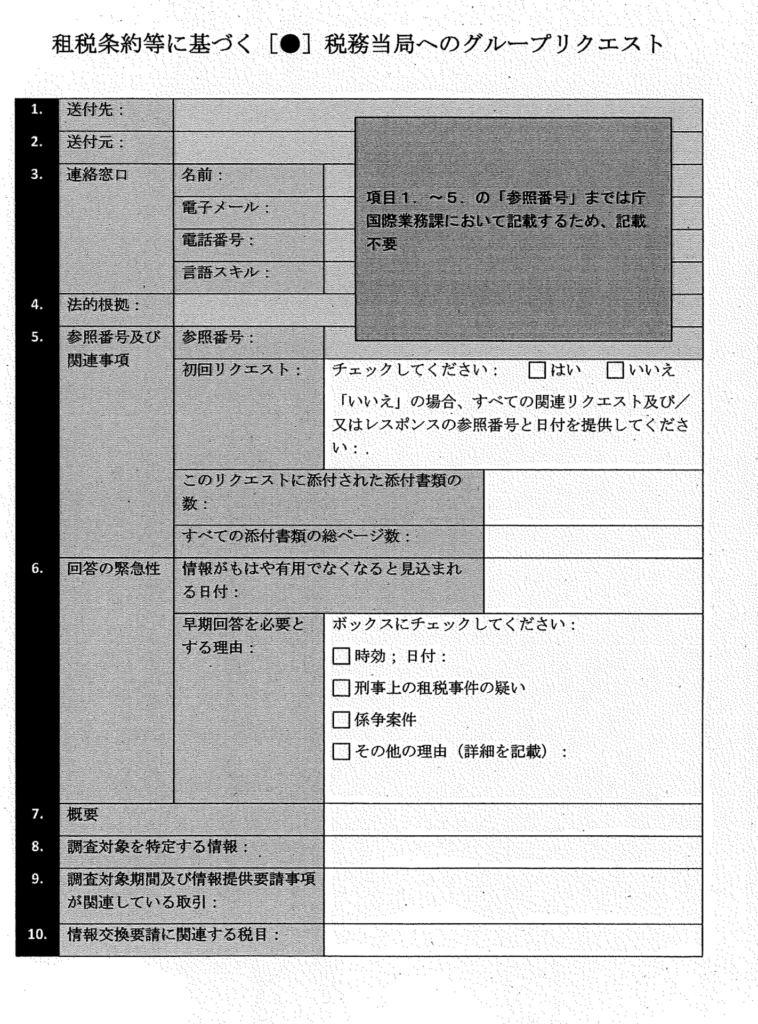

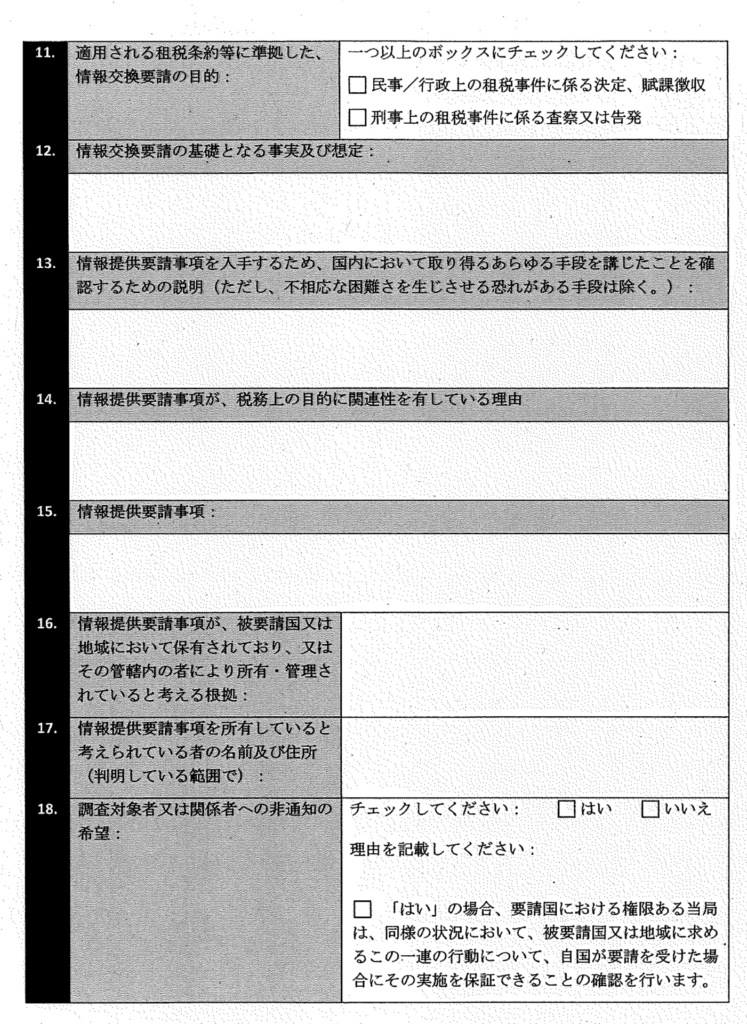

4 情報提供要請がグループリクエスト(相手国等に対して、租税に関する詞査の対象である納税者を特定することなく一定の条件を満たした納税者の集団に係る情報の提供を求めるものをいう。以下同じ。)に該当する場合には、詞査担当者等は、国際調査管理課(調査サポート担当)に事前相談を行う。

なお、グループリクエストに該当する要請を行う場合には、様式1に代えて様式2「租税条約等に基づく( )税務当局へのグループリクエスト」を使用する。

B 進達文書案の審査及び進達

国際調査管理課(調査サポート担当)は、調査担当者等から提出された進達文書案の内容を審査し、必要に応じて加除訂正を行い、原則として進達文書案が提出された日から概ね1か月以内に、調査総括課と合議の上、庁調査課へ進達する。

(ロ) 相手国等から受領した情報の回付

国際調査管理課(調査サポート担当)は、庁調査課から上記(イ)の要請により相手国等から受領した情報の回付を受けた場合には、当該情報に係る

回報書及び様式3-1 「要請に基づ</自発的(ルーリングを除く)情報交換事案の管理表」(以下「管理表」という。)を作成の上、相手国等か

ら受領した情報とともに、各部併任国際税務専門官を経由して特別国税調査官又は統括国税調査官(以下「統括官等」という。)へ速やかに回付す

る。

統括官等は、実地調査での活用の可否及び否の場合はその理由を管理表に記載し、回付を受けた月の翌月の末日までに、各部併任国際税務専門官を経由して国際調査管理課(調査サポート担当)へ提出する。

なお、相手国等から受領した情報により、新たに確認すべき事項が認められる場合は、相手国等への追加要請等の必要性を検討する。

おって、当該情報がグループリクエストに係るものである場合には、管理表の作成は要しない。

(ハ) 相手国等から受領した情報の活用等

統括官等は、相手国等から受領した情報の内容に応じて実地調査の対象とするなど、当該情報の早期の活用を図るとともに、今後の実地調査で活用する必要があると認められるもの等については、管理表により的確に管理する。

また、統括官等は、当該情報の利用目的を調査から訴訟に変更する必要が生じた場合には、その旨を国際調査管理課(調査サポート担当)を通じて庁調査課に通知する。

(二) 相手国等から受領した情報の開示

調査担当者等は、相手国等からの回答文書に納税者に開示すべきでない旨の記載がある場合を除き、調査等の対象となっている納税者に相手国等から受領した情報を開示することができる。

なお、開示に当たっては、調査等において必要な範囲について口頭又は別途作成したメモの提示等によることを原則とし、入手した資料を安易に開示することのないよう留意する。

(ホ) 相手国等への情報提供要請事案の進捗管理

統括官等は一般事務整理簿を、国際調査管理課(調査サポート担当)は様式4 「要請に基づく情報交換管理簿(相手国等への要請)」を用いて、相

手国等への情報提供要請に係る事務処理の進捗状況を管理する。

(へ) 相手国等から受領した情報の活用事績等の報告

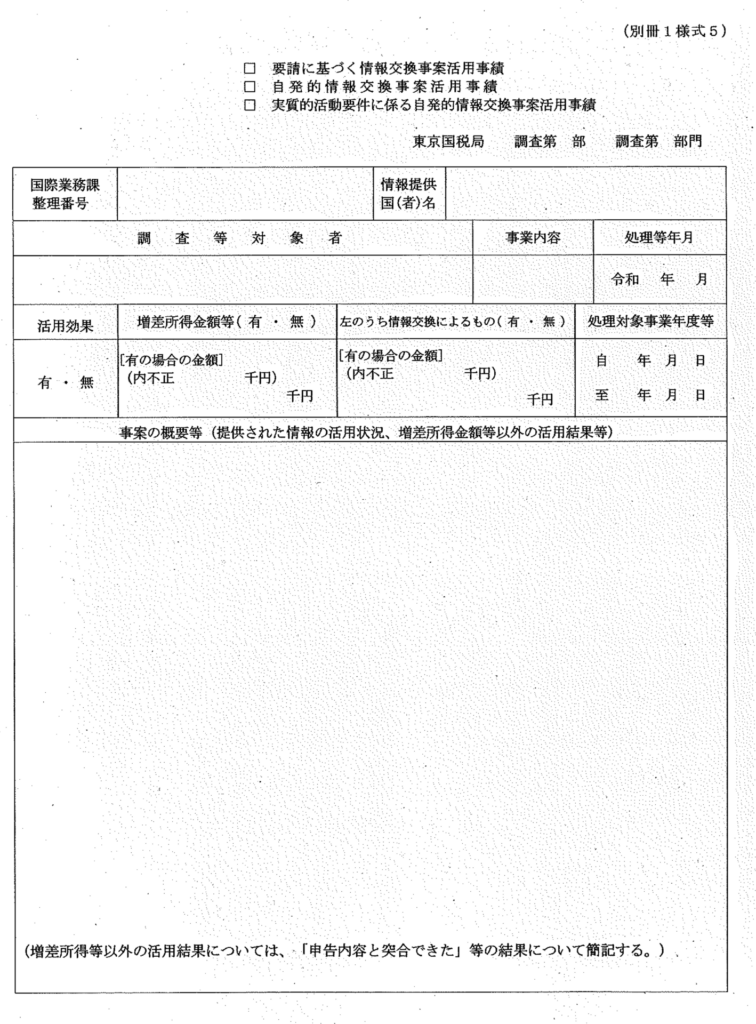

調査担当者等は、相手国等から受領した情報を活用した場合には、当該情報を端緒とした増差所得等の有無にかかわらず、様式5「要請に基づく情報交換事案活用事績・自発的情報交換事案活用事績」(以下「活用事績報告書」という。)を作成し、調査総括課長までの決裁を受けるとともに、決裁を受けた活用事績報告書の写しを、事案を処理した月の末日までに、各部併任国際税務専門官を経由して国際調査管理課(調査サポート担当)へ提出する(ただし、イ(ロ)において、相手国等から受領した情報を実地調査で活用できないと判定し、その理由を記載した管理表を国際調査管理課(調査サポート担当)に提出した場合で、かつ、実地調査等で活用しなかった場合には、活用事績報告書の作成及び提出を不要とする。)。

なお、活用事績報告書の原本は税歴簿に保管する。

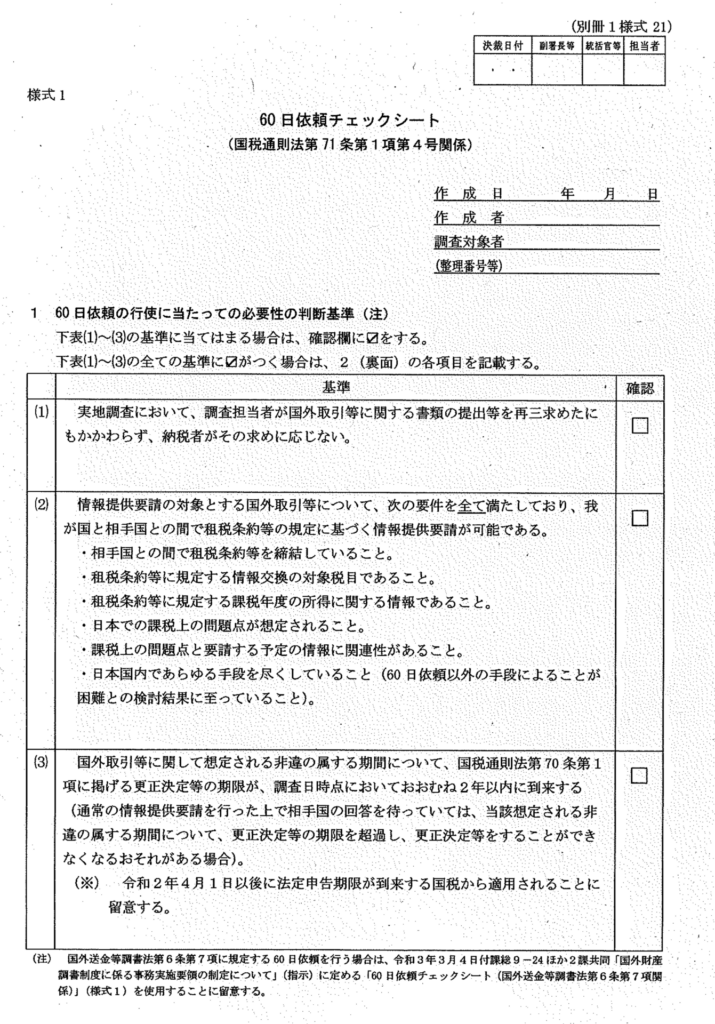

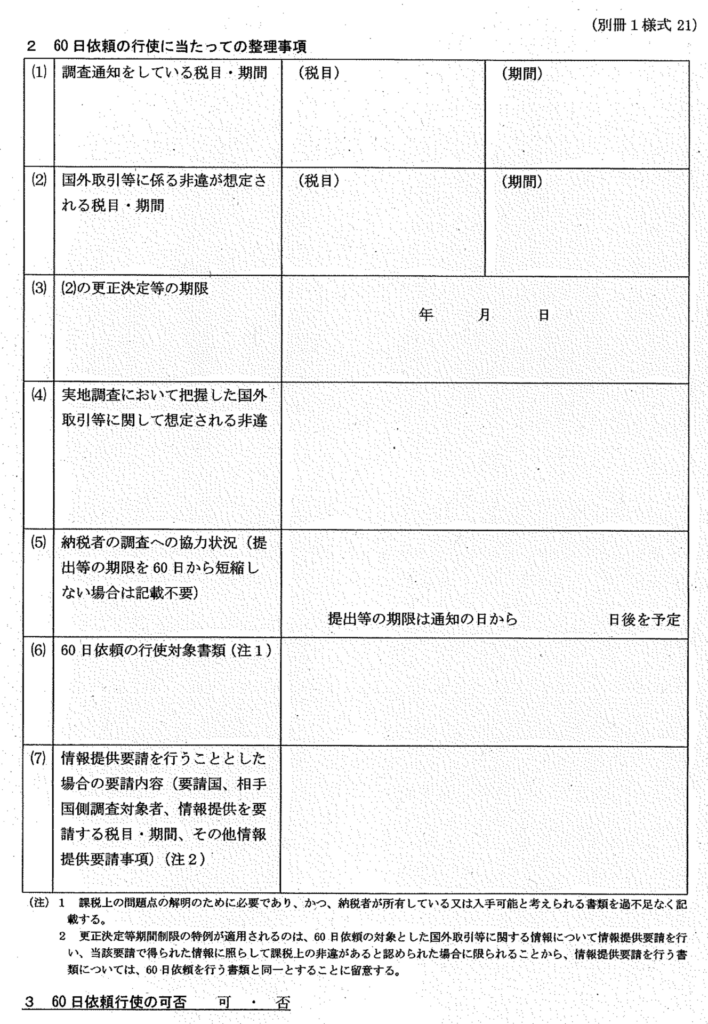

(卜) 更正決定等期間制限の特例

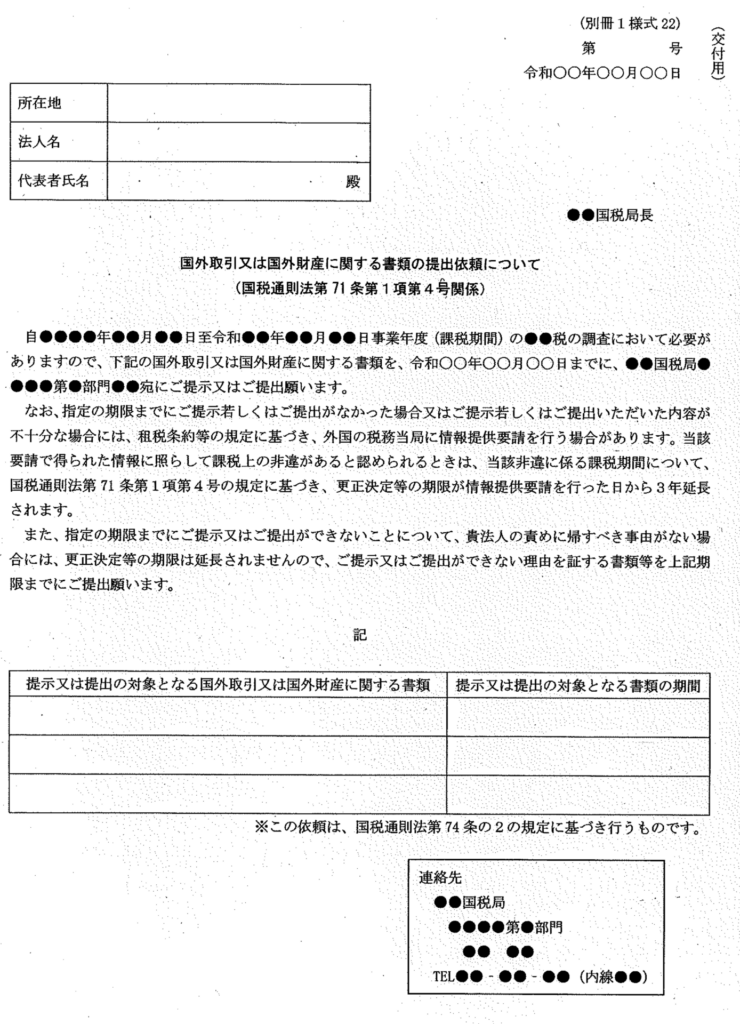

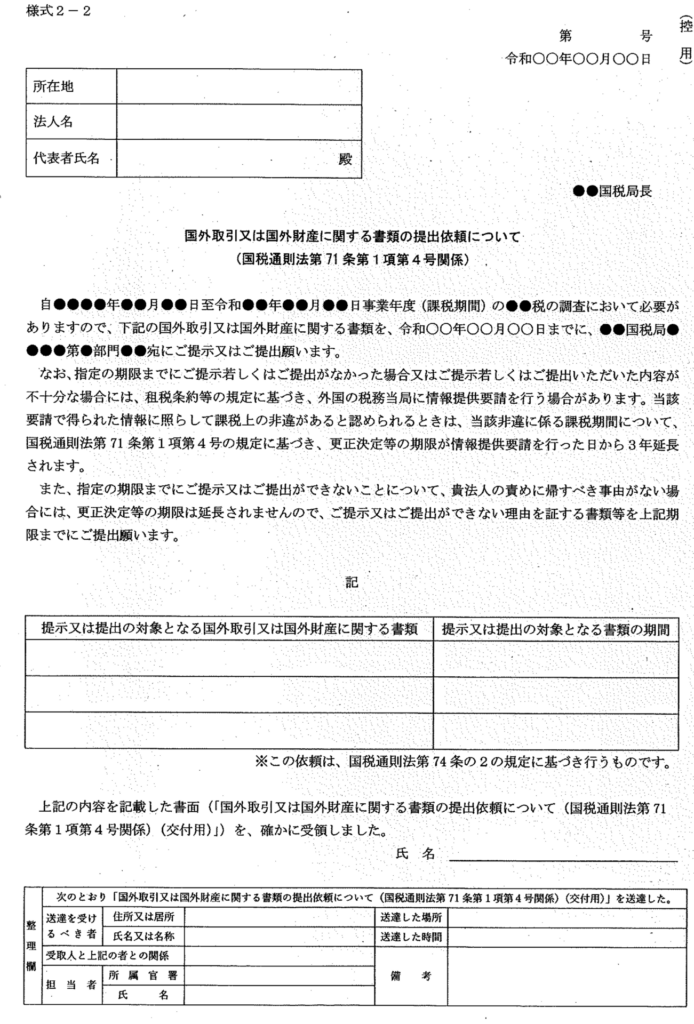

A 「60日依頼チェックシート」の作成及び「国外取引又は国外財産に関する書類の提出依頼について」の交付納税者に対し60日を超えない範囲で期限を定め国外取引等に関する書類の提出等を求める場合(以下「60日依頼」という。)には、調査担当者等は、様式21「60日依頼チェックシート」を作成し、統括官等の決裁を受けた後、様式22「国外取引又は国外財産に関する書類の提出依頼について」を作成し、統括官等の確認を受けた上で、原則として納税者に手交する。

B 進達文書案の提出期限

60日依頼の行使後、検討の結果、情報提供要請を行う必要があると判断した場合には、原則として更正決定等期間制限の特例が適用される情報提供要請期限(通則法第70条の規定により更正決定等することができないこととなる日の6月前の日の前日)の90日前までに庁国際業務課へ進達を行う必要があることから、調査担当者等は、当該進達期限の30日前までに進達文書案を国際調査管理課(調査サポート担当)へ提出することに留意する。当該期限までに提出することが困難と認められる場合には、速やかに国際調査管理課(調査サポート担当)へ連絡する。

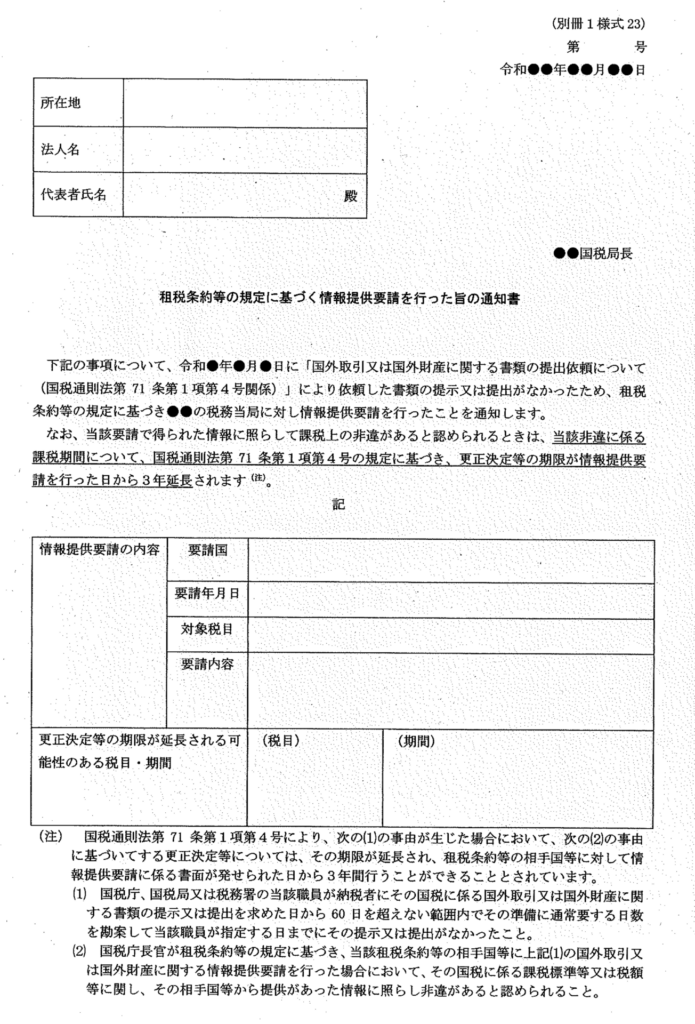

C 納税者への通知

更正決定等期間制限の特例の適用を予定している情報提供要請を外国税務当局へ行った場合、納税者に対してその旨及び要請を行った日を通

知する必要があることから、当該事項について、庁調査課から伝達を受けた国際調査管理課(調査サポート担当)は、速やかに各部併任国際税務

専門官を経由して調査担当者等へ伝達する。

伝達を受けた調査担当者等は、様式23「租税条約等の規定に基づく情報提供要請を行った旨の通知書」を作成し、統括官等の確認を受けた上

で、情報提供要請を行った日から3月以内に納税者に通知する。

D 申告書等の引継ぎ

60日依頼を行使した上で情報提供要請を行った課税期間に係る申告書、決議書等の書類(以下「申告書等」という。)については、当該申告書等の保存期間の満了時点において情報提供要請を行った日から起算して3年を経過していない場合には、保存期間について当該申告書等の保存期間を情報提供要請を行った日から起算して3年を経過する日の属する各編さん区分の末日まで延長することに留意する。

更正決定等期間制限の特例の適用に当たって作成したチェックシート等は、実地調査終了後、税歴簿に編てつする。

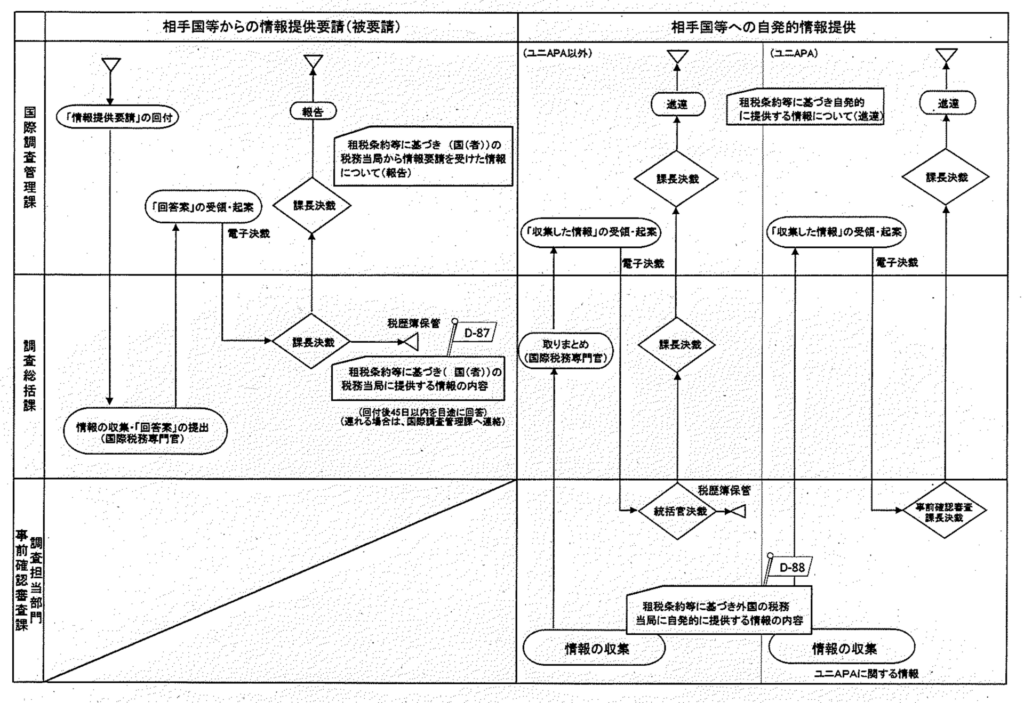

ロ 相手国等からの情報提供要請

(イ) 情報収集担当者の指名

国際調査管理課長は、庁調査課から相手国等からの情報提供要請の回付を受けた場合には収集すべき情報の内容を確認し、必要に応じ関係課との調整を行い、調査総括課長を通じて当該情報の収集を行う国際税務専門官(以下この節において「情報収集担当者」という。)を指名する。

(口) 情報収集の手続

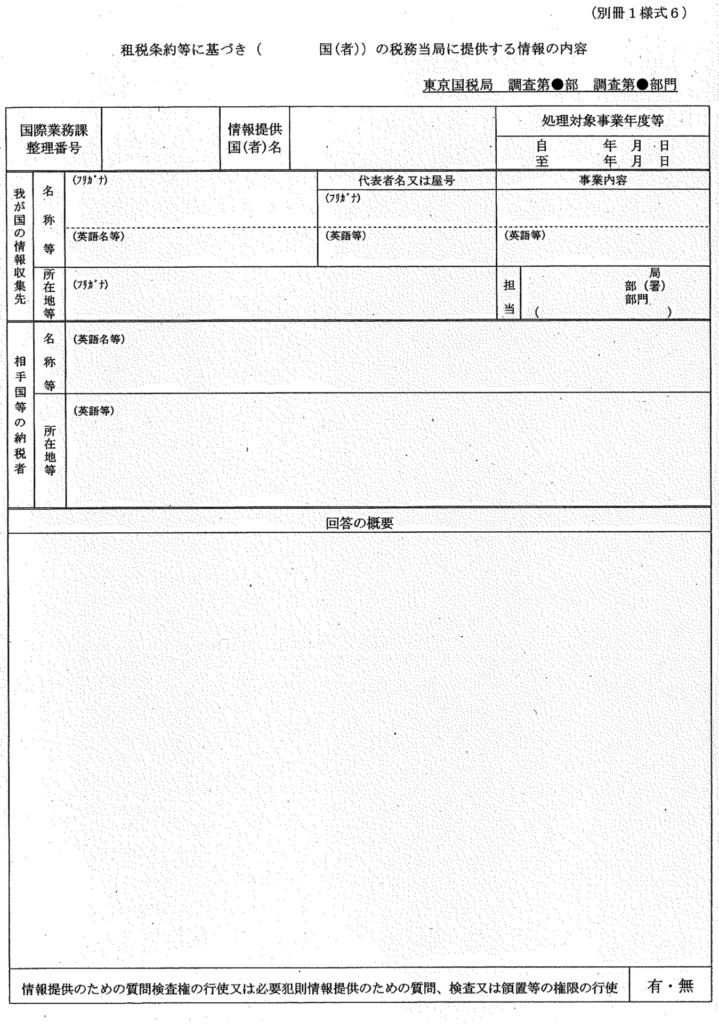

情報収集担当者は、次に掲げる区分に応じた手続に従い、速やかに情報収集を行い、様式6 「租税条約等に基づき( 国(者))の税務当局に提供する情報の内容」を作成する。

(注) 1 租税条約等に、要請に不備があった場合又は一定の期間内に回答できない場合に当該不備又は回答できない理由等を一定の期間内に通知する旨規定されている場合には、当該期間に留意する。

2 情報収集担当者は、本文の情報収集依頼を受領してから、原則として45日以内に当該情報を収集し、庁詞査課に回付することとする(45日以内に情報を収集し、庁調査課に回付できない場合には、その旨及び収集できない理由を45日以内に庁調査課に連絡することとする。)。

A 収集すべき情報が部内資料から把握できる場合

情報収集担当者は、情報提供のための質問検査権は行使せず、申告書等の部内資料から把握する。

B 収集すべき情報が部内資料から把握できない場合

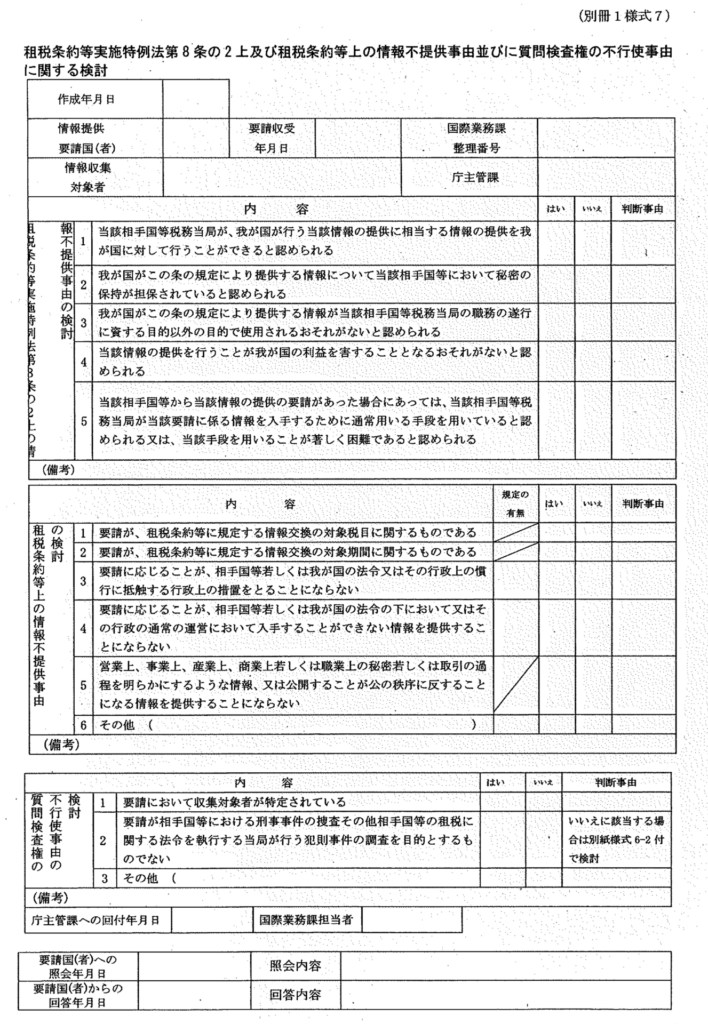

情報収集担当者は、要請が質問検査権の不行使事由に該当しないことを情報提供要請回付時に添付された様式7 「租税条約等実施特例法第8条の2上及び租税条約等上の情報不提供事由並びに質問検査権の不行使事由に関する検討」により確認した上、情報収集を行う。

なお、情報収集担当者は、当該要請が租税条約等実施特例法第8条の2上及び租税条約等上の情報不提供事由に該当するおそれがあると認められる場合又は質問検査権の不行使事由に該当するおそれがあると認める場合には、国際調査管理課(調査サポート担当)に連絡する。また、情報提供のための質問検査権の行使に当たっては、相手国等が開示すべきでないとしているものを除き、情報収集先に対して、適宜次の

事項を説明する。

(A) 相手国等への情報提供のための質問検査権の行使である旨

(B) 当該要請を行った相手国等

(C) 当該要請を行った相手国等における調査対象者

(D) 当該情報収集先が当該要請において特定されている旨

(E) 相手国等から提供を要請されている情報

(F) 当該要請が、租税条約等実施特例法第8条の2上及び租税条約等上の情報不提供事由に該当せず、かつ、質問検査権の不行使事由に該当しない旨

(注) 1 租税条約等に、要請の不備があった場合又は一定の期間内に回答できない場合に、当該不備又は回答できない理由等を一定の期間内に通知する旨規定されている場合には、当該期間に留意する。

2 情報提供のための質問検査権の行使は、租税条約等実施特例法第9条に基づくため、通則法「第七章の二国税の調査」の各規定は適用されないことに留意する。

(ハ) 収集した情報の提出及び報告

情報収集担当者は、作成した様式6を、収集した情報とともに国際調査管理課(調査サポート担当)へ提出する。その際、相手国において当該情報を納税者へ開示することに支障があると認められる場合には、理由を付した上、その旨を記載する。

国際調査管理課(調査サポート担当)は、調査総括課と合議の上、情報収集担当者が収集した情報を庁調査課へ報告する。

(注) 国際的な基準としては、我が国が相手国等から情報収集の要請を受けた日から90日以内に要請された情報を提供すること又は当該要請の進捗状況を通知することとされている。

(2) 自発的情報交換に係る事務手続

イ 相手国等への自発的な情報提供

調査担当者等は、調査等の過程で収集された相手国等(要請に基づく情報交換のみを規定している租税条約等の相手国等を除く。)の納税者に関する情報で相手国等にとって有効と認めるものを把握した場合には、様式8 「租税条約等に基づき( )~税務当局に自発的に提供する情報の内容」を作成し、各部併任国際税務専門官を経由して国際調査管理課(調査サポート担当)へ提出する。その際、相手国等において当該情報を当該相手国等の納税者へ開示することに支障があると認める場合には、理由を付した上、その旨を記載する。

国際調査管理課(調査サポート担当)は、調査総括課と合議の上、当該情報を庁調査課へ進達する。

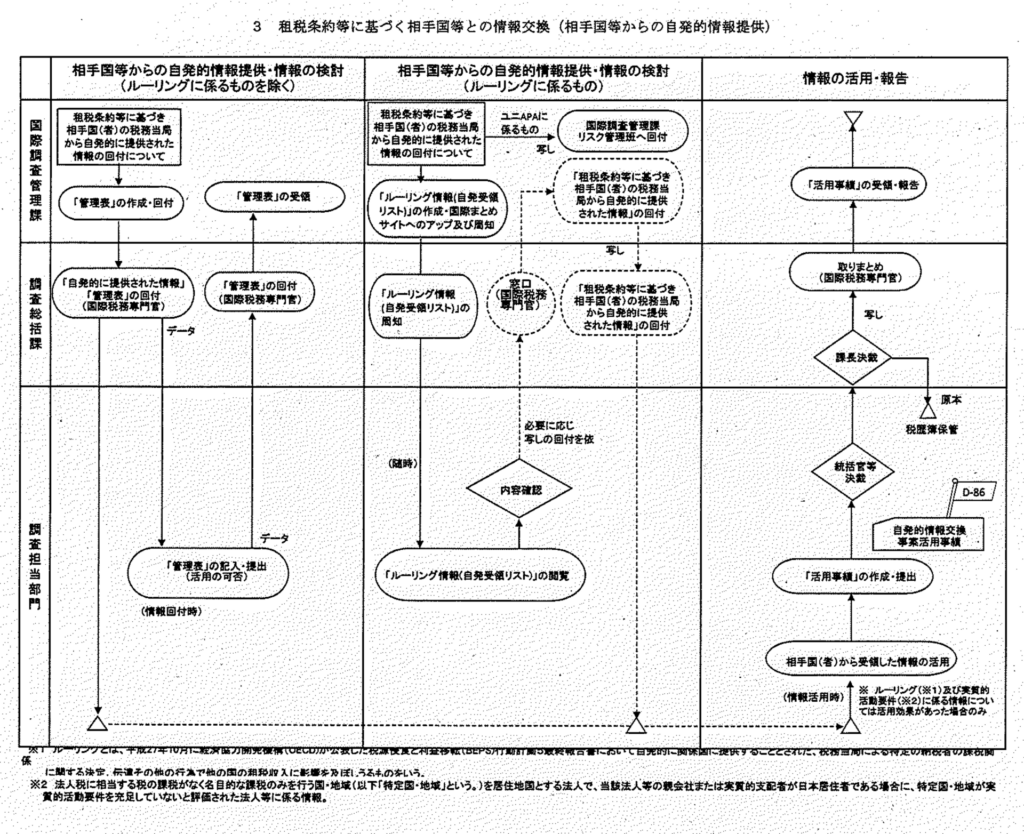

口 相手国等からの自発的な情報提供

(イ) 相手国等から受領した情報の回付

A ルーリングに係るもの以外のもの

国際調査管理課(調査サポート担当)は、庁調査課から自発的情報交換(ルーリングに係るものを除く)により相手国等から受領した情報の回付を受けた場合には、当該情報に係る回報書及び管理表を作成の上、相手国等から受領した情報とともに、各部併任国際税務専門官を経由して統括官等へ速やかに回付する。

統括官等は、実地調査での活用の可否及び否の場合はその理由を管理表に記載し、回付を受けた月の翌月の末日までに、各部併任国際税務専

門官を経由して国際調査管理課(調査サポート担当)へ提出する。

B ルーリングに係るもの

国際調査管理課(調査サポート担当)は、庁調査課から自発的情報交換(ルーリングに係るもの)により相手国等から受領した情報の回付を受

けた場合には、様式9 「ルーリング情報活用名簿」(以下、「ルーリング名簿」という。)を作成し、各部併任国際税務専門官を経由して統括官

等へ周知する。

(注) ルーリングとは、平成27年10月に経済協力開発機構(OECD)が公表した税源浸食と利益移転(BEPS) 行動計画5最終報告書において自発的に関係国に提供するこ

ととされた、税務当局による特定の納税者の課税関係に関する決定、伝達その他の行為で他の国の租税収入に影響を及ぽしうるものをいう。

(ロ) 相手国等から受領した情報の活用等

A ルーリングに係るもの以外のもの

統括官等は、相手国等から受領した情報の内容に応じて実地調査の対象とするなど、当該情報の早期の活用を図るとともに、今後の実地調査で活用する必要があると認められるもの等については、管理表により的確に管理する。

B ルーリングに係るもの

統括官等は、ルーリング名簿の内容を確認し、必要に応じて、各部併任国際税務専門官を経由して国際調査管理課(調査サポート担当)に連絡の上、相手国等から受領した情報の写しの回付を受け、実地調査時の参考とするなど、当該情報の活用を図る。

(ハ) 相手国等から受領した情報の活用事績等の報告

A ルーリングに係るもの以外のもの

調査担当者等は、相手国等から受領した情報を実地調査等で活用した場合には、当該情報を端緒とした増差所得等の有無にかかわらず、活用事績報告書を作成し、調査総括課長までの決裁を受けるとともに、決裁を受けた活用事績報告書の写しを、事案を処理した月の末日までに、各部併任国際税務専門官を経由して国際調査管理課(調査サポート担当)へ提出する(ただし、口(イ) Aにおいて、相手国等から受領した情報を実地調査で活用できないと判定し、その理由を記載した管理表を国際調査管理課(調査サポート担当)に提出した場合で、かつ、実地調査等で活用しなかった場合には、活用事績報告書の作成及び提出を不要とする。)。

なお、活用事績告書の原本は税歴簿に保管する。

B ルーリングに係るもの

調査担当者等は、相手国等から受領した情報(ルーリングに係るもの)を実地調査等で活用した場合で、当該情報による活用効果があった場合には、活用事績報告書を作成し、調査総括課長までの決裁を受けるとともに、決裁を受けた活用事績報告書の写しを、事案を処理した月の末日までに、各部併任国際税務専門官を経由して国際調査管理課(調査サポート担当)へ提出する。

なお、活用事績報告書の原本は税歴簿に保管する。

(3) 情報交換ミーティングの活用

イ 情報交換ミーティングの概要

情報交換ミーティングは、租税条約等に基づく情報交換のため相手国等へ調査官を派遣する制度であり(相手国等から我が国に調査官を受け入れる場合も含む。)、租税条約等の情報交換規定に基づく情報提供要請の一形態である。情報交換ミーティングを実施する場合、原則として、局の調査担当者等が相手国等に出張し、庁国際業務課の情報交換に関する権限ある当局(情報交換担当課長補佐等)とともに、相手国等の情報交換に関する権限ある当局(以下「相手国税務当局」という。)に対し、要請内容等の説明を行う。

なお、情報交換ミーティングの実施に当たっては、相手国税務当局による事前の承諾が必要となる点に留意する。

ロ 情報交換ミーティングの主たる対象事案

次に掲げる複雑な事案等については、情報交換ミーティング等を積極的・効果的に活用し、取引の実態解明に努める。

(イ) 的確な回答を得ることが困難と見込まれる事案

複雑な取引に係る情報提供要請で、文書による情報提供要請のみでは、要請の意図や要請内容に関する相手国税務当局の正確な理解を得ることができず、その結果、的確な回答の入手が困難と見込まれる事案

(ロ) 迅速な処理を要する事案更正等の期限が迫っている事案や、資産の海外移転等により微収が困難となるおそれがある事案など、迅速な処理を要する事案

(ハ) 波及的な効果が見込まれる事案

相手国においても課税上の問題があると想定される事案や、相手国の納税者も含めた他の納税者においても同様の取引が行われていることが把握され、同様の課税上の問題が見込まれるなど、波及的な効果が見込まれる事案

【不開示】

ハ情報交換ミーティングの実施が必要な場合の事務手続

上記口に該当し情報交換ミーティングの実施が必要な場合には、1(1)イ(イ) Aに記載のとおり、様式1の作成に当たって理由を付記した上、その旨を記載する。

(4) 情報交換に係る守秘義務

租税条約等の規定に基づく情報提供のための調査に関する事務に関して知ることができた秘密については、国家公務員法及び通則法上の守秘義務が

課されていることに留意する。

また、情報交換により相手国等から提供を受けた情報の活用に当たっては、通則法上の守秘義務に加えて租税条約等上の守秘義務も課されているこ

とに留意する。

2 台湾との情報交換に係る事務手続について

台湾との情報交換手統は、原則として一般指針に準じて処理することとするが、次の点に留意する。

(1) 要請に基づく情報交換

イ 情報交換が可能な情報

台湾の租税に関する権限のある機関から情報提供の要請があった場合、外国居住者等所得相互免除法には情報提供のための質問検査権に相当する規定がないことから、部内情報のみから情報収集を行う。

台湾の租税に関する権限のある機関に情報提供を要請する場合も同様に部内に保有されている可能性のある情報のみを対象とする。

口 犯則事件に関する情報の提供

必要犯則情報の提供要請は行わない。

また、受領した情報は犯則事件の調査に使用してはならない。

(2) その他の留意事項

イ 情報不提供事由

弁護士その他の法律事務代理人がその依頼者との間で行う次のいずれかの通信の内容を明らかにするような情報は提供しない。

(イ) 法的な助言を求め、又は提供するために行われる通信

(ロ) その内容を進行中の又は予定される法的な手続において使用するために行われる通信

口 個人番号の取扱い

台湾の租税に関する権限のある機関に対する情報提供は、行政手続における特定の個人を識別するための番号の利用等に関する法律(平成25年法律第27号、以下「マイナンバー法」という。)上の情報提供事由に当たらないことから、提供する資料にマイナンバー法上の個人番号が含まれている

場合は、その箇所を黒塗りする。

(3) 送達共助

日台民間租税取決め及び外国居住者等所得相互免除法においては、送達共助について規定されていないことに留意する。

(4) 適用関係

台湾との情報交換は、次のものが対象となる。

イ課税年度に基づいて課される租税に関しては、平成29年1月1日以後に開始する各課税年度の租税

ロ課税年度に基づかないで課せられる租税に関しては、平成29年1月1日以後に課される租税

(5) 様式

台湾との情報交換手続に当たっては、次表の特に定める様式についてはこれを使用する。

【台湾との情報交換で使用する様式(特に定めるもの)】

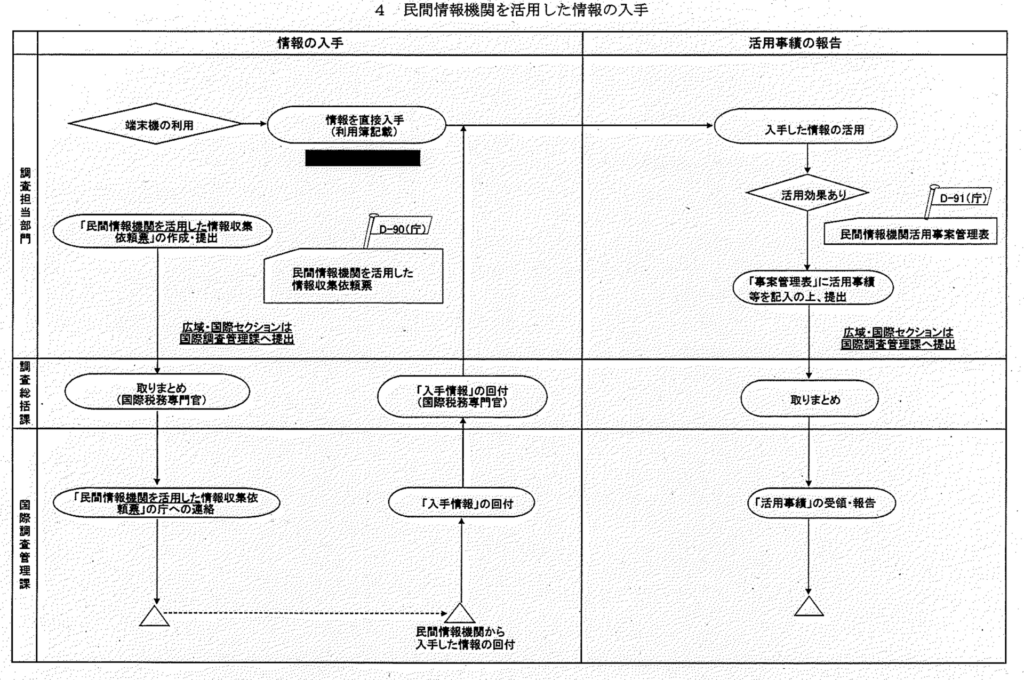

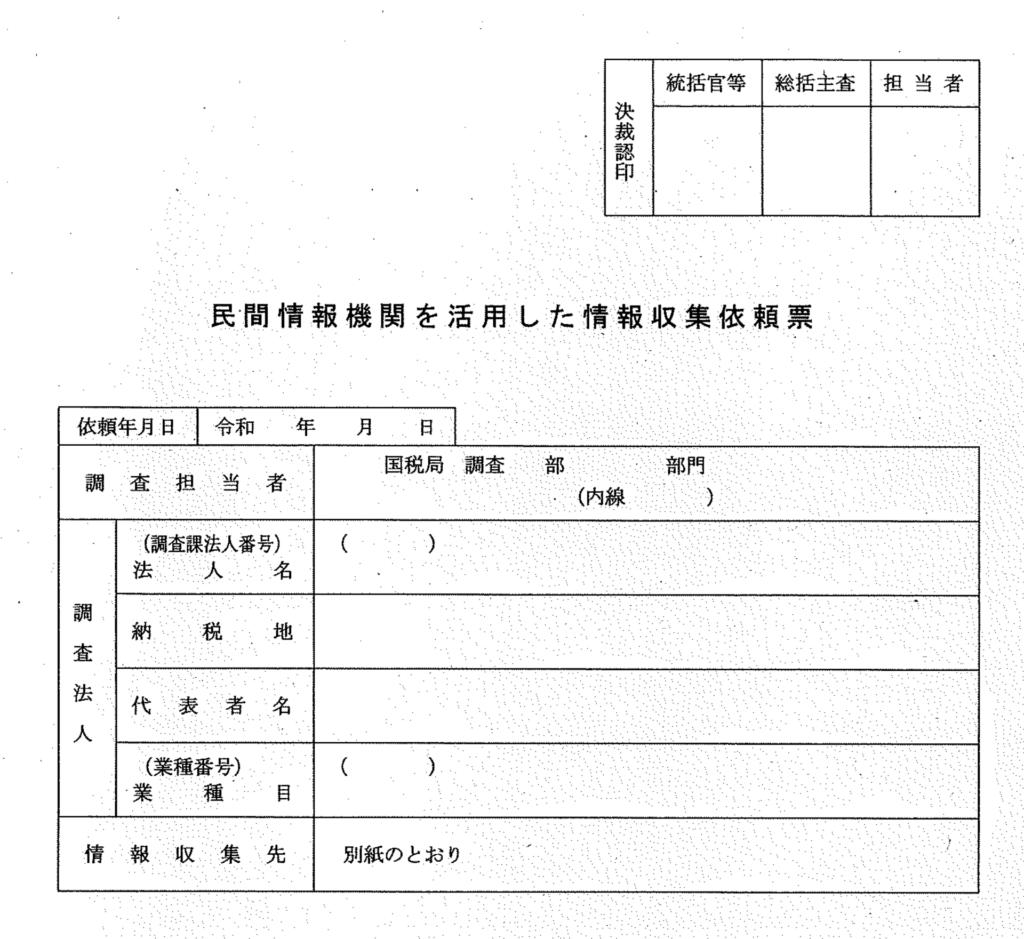

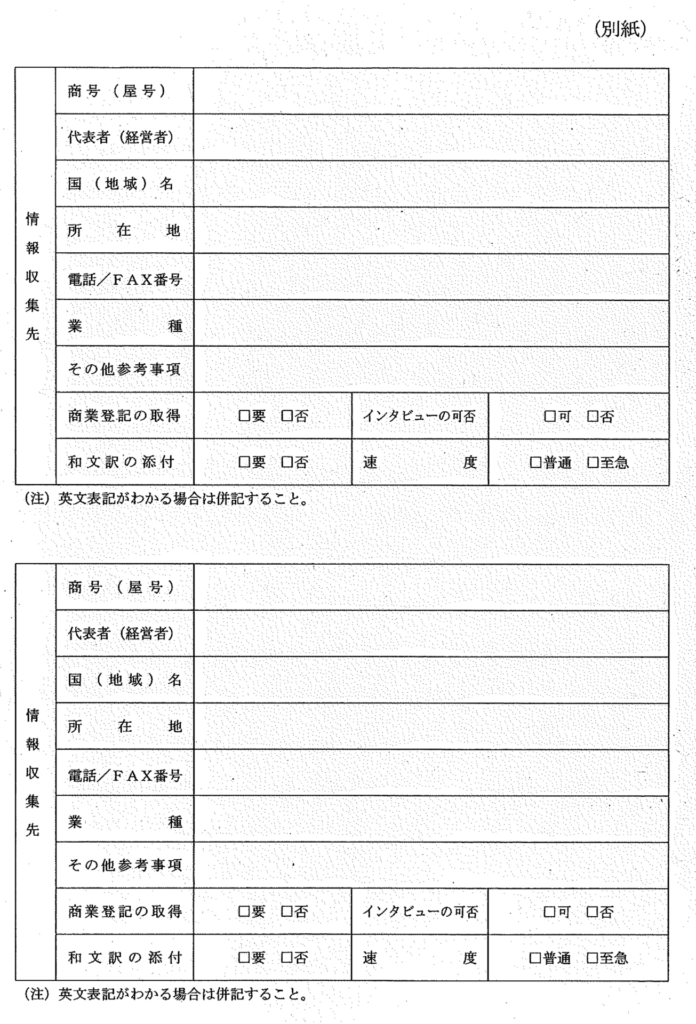

3 民間情報機関を活用した情報の入手

(1) 情報の入手手続

調査担当者等は、法人の調査等において、外国法人等の情報を入手するため民間情報機関を利用する必要がある場合、以下の手続により情報を入手する。

なお、利用可能な民間情報機関及び当該利用手続等については、調査部ポータルサイト>国際まとめサイト>海外情報入手手続>民間情報機関等のツール一覧に掲載し、随時更新している。

イ 【不開示】

調査担当者等は、様式15「民間情報機関を活用した情報収集依頼票」を作成し、各部併任国際税務専門官を経由して国際調査管理課(国際調査管理係)へ提出する。

ロその他の民間情報機関

調査担当者等は、国際調査管理課等に設置されている検索用の端末機を利用して情報を直接入手し、原則、備え付けの「利用簿」に利用事績を記載する。

(2) 活用事績の報告

調査担当者等は、【不開示】から入手した情報を活用し、活用効果があった場合には、様式16 「民間情報機関活用事案管理表」を作成し、当該事案の副本を発送した月の末日までに調査総括課を経由して国際調査管理課へ提出する。

4 【不開示】

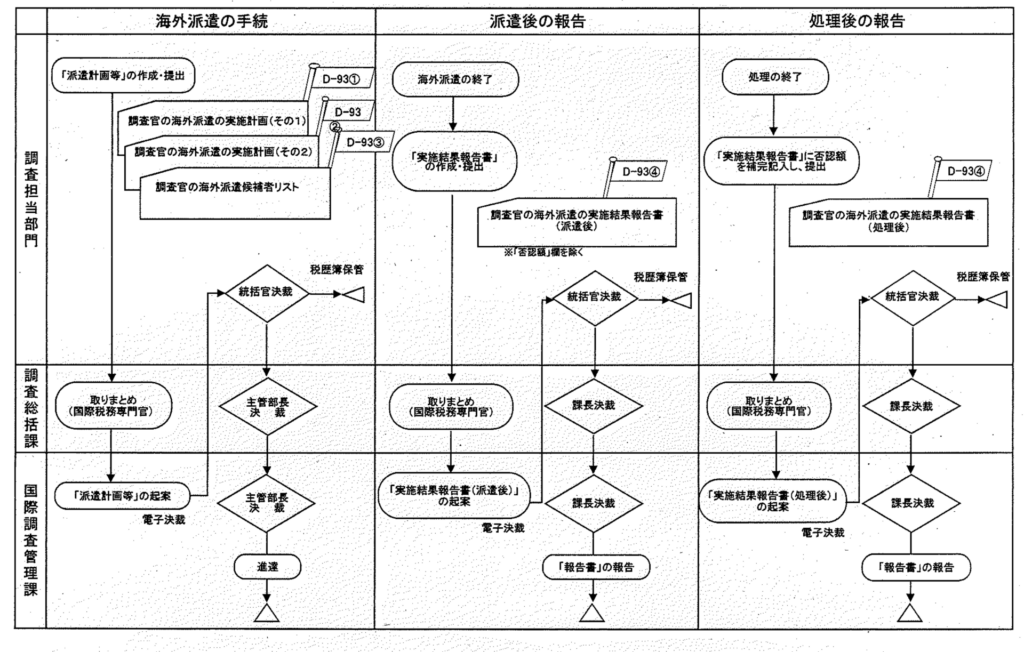

5 調査官の海外派遣

(1) 海外派遣の実施

【不開示】

(2) 海外派遣の手続

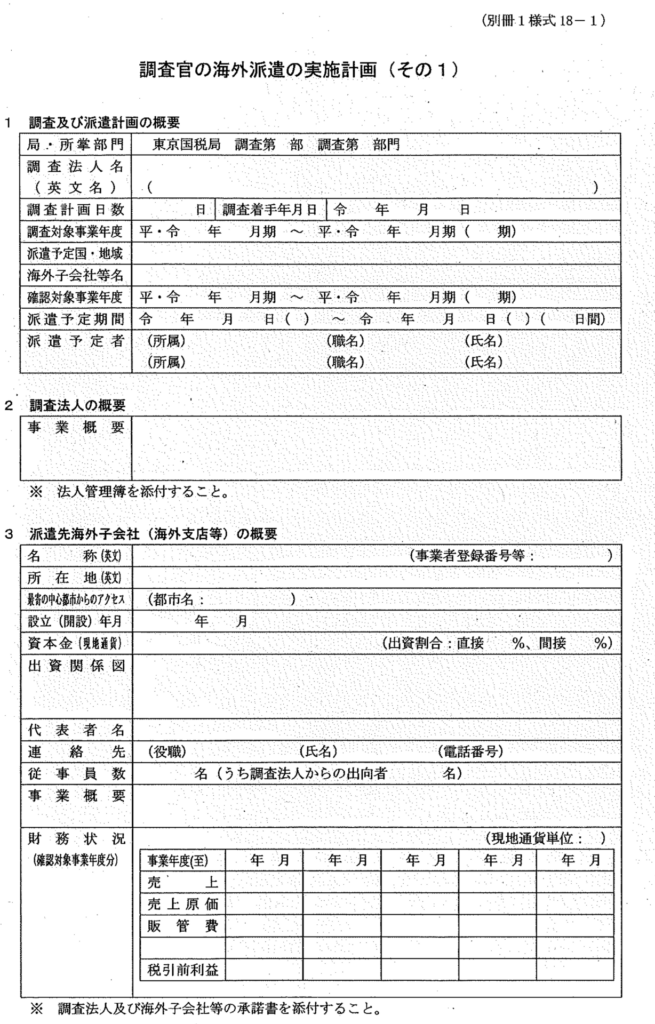

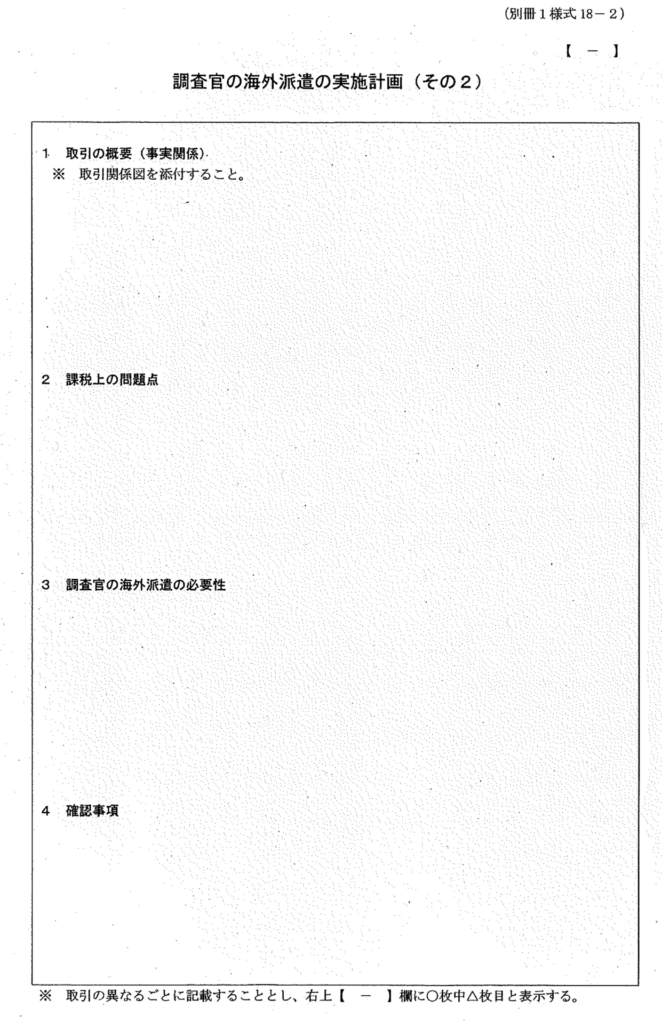

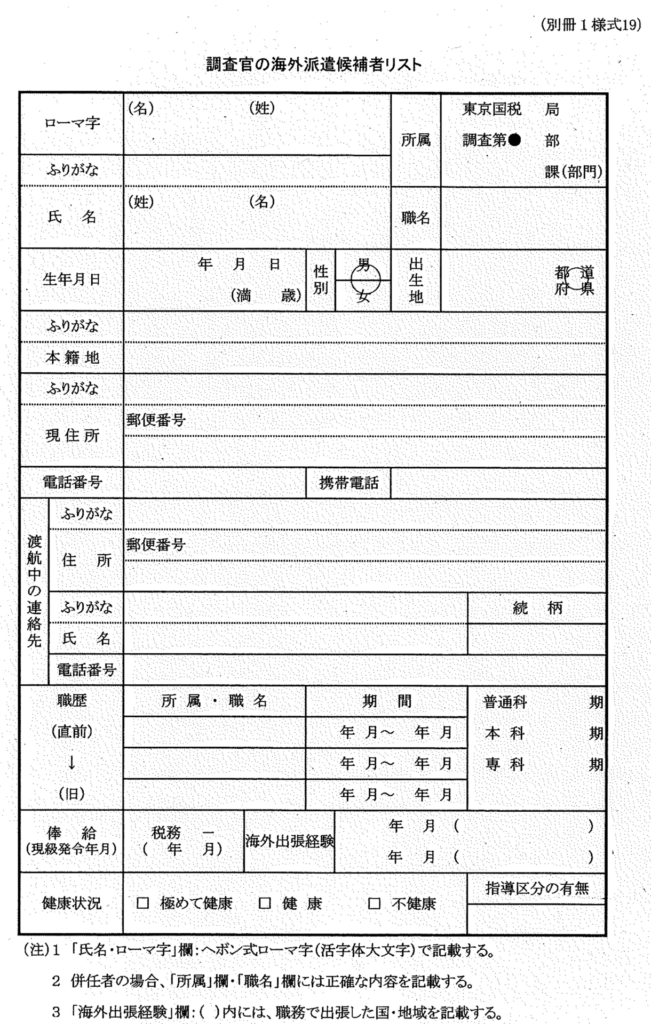

統括官等は、法人の調査等において、調査官の海外派遣を実施する必要が生じた場合、様式18-1 「調査官の海外派遣の実施計画(その1)」、様式18-2 「調査官の海外派遣の実施計画(その2)」及び様式19「調査官の海外派遣候補者リスト」(以下、「派遣計画等」という。)を作成し、各部併任国際税務専門官を経由して調査法人及び海外子会社等の承諾書と合わせて国際調査管理課(調査サポート担当)へ提出する。

国際調査管理課(調査サポート担当)は、事案を主管する各部と合議の上、当該派遣計画等を庁調査課へ進達する。

なお、通算法人の調査における調査官の海外派遣については、各通算法人に係る調査の必要性に応じ、当該通算法人の調査を担当している局において進達の手続を行うこととする。

ただし、進達に際しては、通算親法人所轄部署と連絡調整等を確実に行い、通算調査の進行に配意する。

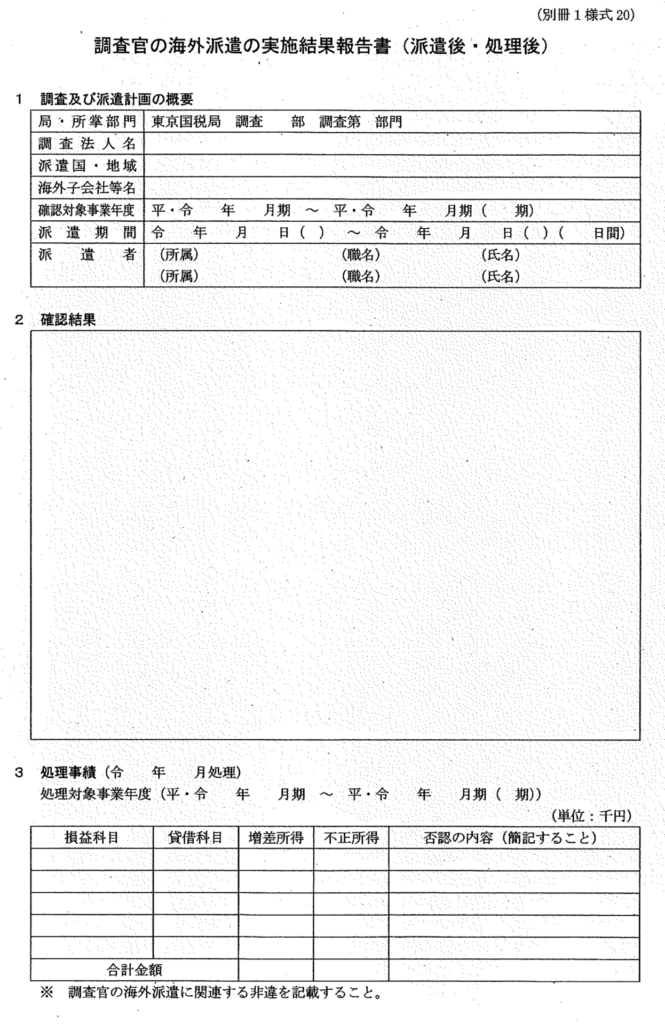

(3) 海外派遣の実施結果の報告`

イ 海外派遣を了した場合

調査担当者等は、派遣終了後速やかに様式20「調査官の海外派遠の実施結果報告書(派遣後・処理後)」(以下、「実施結果報告書」という。)を作成し(3 『処理事績』欄を除く。)、各部併任国際税務専門官を経由して国際調査管理課(調査サポート担当)へ提出する。

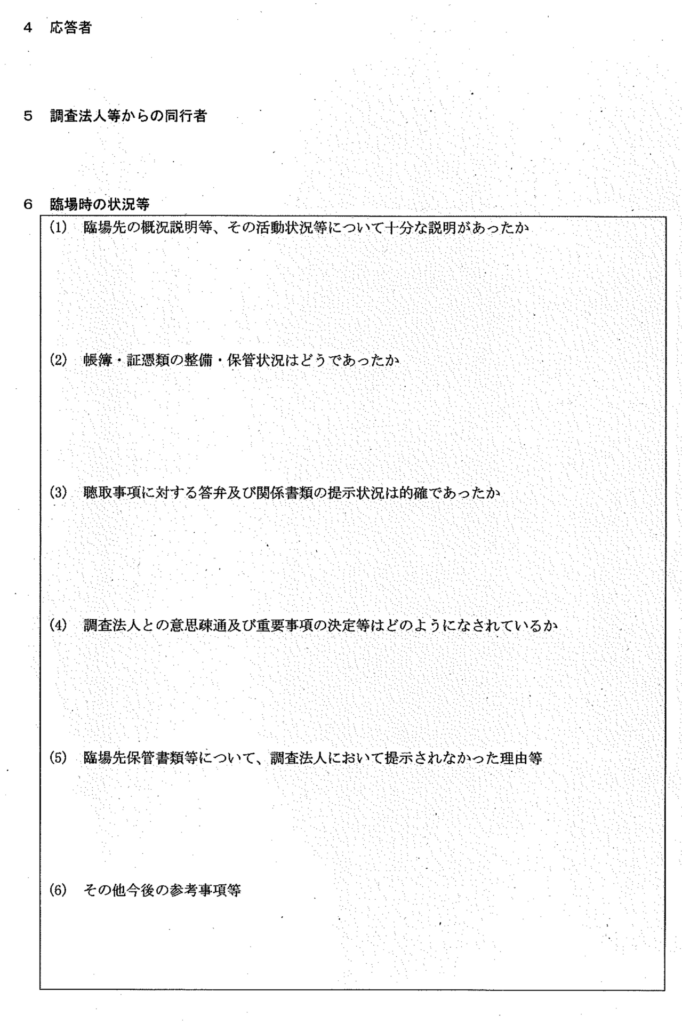

なお、当該報告書の記載に当たっては特に、6 『臨場時の状況等』欄に、臨場先の協力度合いについて、①概況説明等の状況、②帳簿・証憑等の整備・保管状況、③聴取事項に対する答弁状況等を確実に記載し、調査法人に係る今後の調査の参考資料として活用できるようにすることに留意する。

国際調査管理課(調査サポート担当)は、当該報告書を取りまとめ、事案を主管する各部と合議の上、派遣終了後2週間以内に庁調査課へ報告する。

ロ 事案の処理を了した場合

調査担当者等は、実施結果報告書の3 『処理事績』欄を補完記入し、処理した月の末日までに各部併任国際税務専門官を経由して国際調査管理課(調査サポート担当)へ提出する。

国際調査管理課(調査サポート担当)は、当該実施結果等を取りまとめ、事案を主管する各部と合議の上、処理を了した月の翌月20日までに庁調査課へ報告する。

6 調査部門(特命担当)における事務手続

上記の規定(1(1)口の規定を除く)は、調査部門(特命担当)における事務手続について準用する。この場合において、「調査総括課」とあるのは「広域情報管理課」に、「調査総括課長」とあるのは「広域情報管理課長」に、「各部併任国際税務専門官」とあるのは、「広域情報管理課」に読み替える。

7 調査第一部国際調査課等における事務手続

上記の規定は、調査第一部国際調査課、主任国際税務専門官、国際機動部門、特別国税調査官(国際担当)、国際調査部門、外国法人調査部門における事務手続について準用する。

この場合において、本事務連絡における「統括官等」については主任国際税務専門官を含むものとし、また、「調査総括課」とあるのは「国際調査管理課」又は「国際調査課」に、「調査総括課長」とあるのは「国際調査管理課長」又は「国際調査課長」に読み替え、「調査総括課を経由して」及び「各部併任国際税務専門官を経由して」を削除する。

租税条約等に基づく相手国との情報交換(相手国等への情報提供要請)

租税条約等に基づく相手国等との情報交換(相手国等からの情報提供要請及び相手国等への自発的情報提供)

租税条約等に基づく相手国等との情報交換(相手国等からの自発的情報提供)

民間情報機関を活用した情報の入手

調査官の海外派遣

租税条約等に基づく( )税務当局への情報提供要請

租税条約等に基づく[●]税務当局へのグループリクエスト

租税条約に基づき( 国(者))の税務当局に提供する情報の内容

租税条約等実施特例法第8条の2上及び租税条約等上の情報不提供事由並びに質問検査権の不行使事由に関する検討

租税条約等に基づき( )税務当局に自発的に提供する情報の内容

民間情報機関を活用した情報収集依頼票

民間情報機関活用事案管理表

調査官の海外派遣の実施計画

調査官の海外派遣候補者リスト

調査官の海外派遣の実施結果報告書(派遣後・処理後)

60日依頼チェックシート(国税通則法第71条第1項第4号関係)

よくある質問(FAQ)

Q1. 租税条約等に基づく情報交換とは何ですか?

租税条約および税務行政執行共助条約(以下「租税条約等」)の規定に基づき、相手国等の税務当局との間で課税上必要な情報を要請・提供する制度です。要請に基づく情報交換、自発的情報交換などの形態があります。

Q2. 台湾との情報交換はどのような根拠で行われますか?

台湾との情報交換は、租税条約ではなく「日台民間租税取決め」および「外国居住者等所得相互免除法」を根拠として行われます。租税条約等に基づく情報交換の事務手続に準じて処理されますが、根拠法等の違いに基づく留意事項があります。

Q3. 民間情報機関を活用して外国法人等の情報を入手する手続はどうなっていますか?

調査担当者等が民間情報機関の利用を必要とする場合、「民間情報機関を活用した情報収集依頼票」を作成し、各部併任国際税務専門官を経由して国際調査管理課へ提出します。その他の民間情報機関については、設置されている検索用端末機を利用して情報を直接入手し、「利用簿」に利用事績を記載します。

Q4. 60日依頼とは何ですか?

納税者に対し60日を超えない範囲で期限を定め、国外取引等に関する書類の提出等を求める手続です。「60日依頼チェックシート」を作成し統括官等の決裁を受けた後、「国外取引又は国外財産に関する書類の提出依頼について」を作成し、原則として納税者に手交します。国税通則法第71条第1項第4号に関係します。

参考資料(ダウンロード可)

東京国税局「海外取引調査の実施等に係る事務手続等について」.pdf

▶ 租税条約等に基づく情報交換:要請・自発的・情報交換ミーティングの3類型があり、国際調査管理課が担当部門と庁調査課の間で円滑な連携を行う

▶ 台湾との情報交換:租税条約ではなく日台民間租税取決・外国居住者等所得相互免除法を根拠として実施。賦課のための質問検査権を持たない特殊性に留意

▶ 60日依頼・海外派遣:更正決定等期間制限の特例(通則法第71条)の適用手続きや調査官の海外派遣手続きについて流れを整備