以下、東京国税局「海外取引法人等に対する調査に係る調査部への支援要請等について」の紹介です。

【不開示】は情報公開で入手した資料の黒塗り部分です。

標題のことについては、令和5年6月27日付査調8-24ほか3課共同「海外取引法人等に対する調査に係る調査部による支援体制の整備(試行)について」指示により、課税部による海外取引法人等に対する調査に際し調査部の海外取引調査ノウハウを活用する際の具体的な実施手続等が定められたところ、調査部への支援要請等における事務手続について下記のとおり連絡します。

記

1 支援窓口

国際調査管理課の上席国際税務専門官(調査サポート担当) (以下「支援窓口」という。)

2 支援要請`

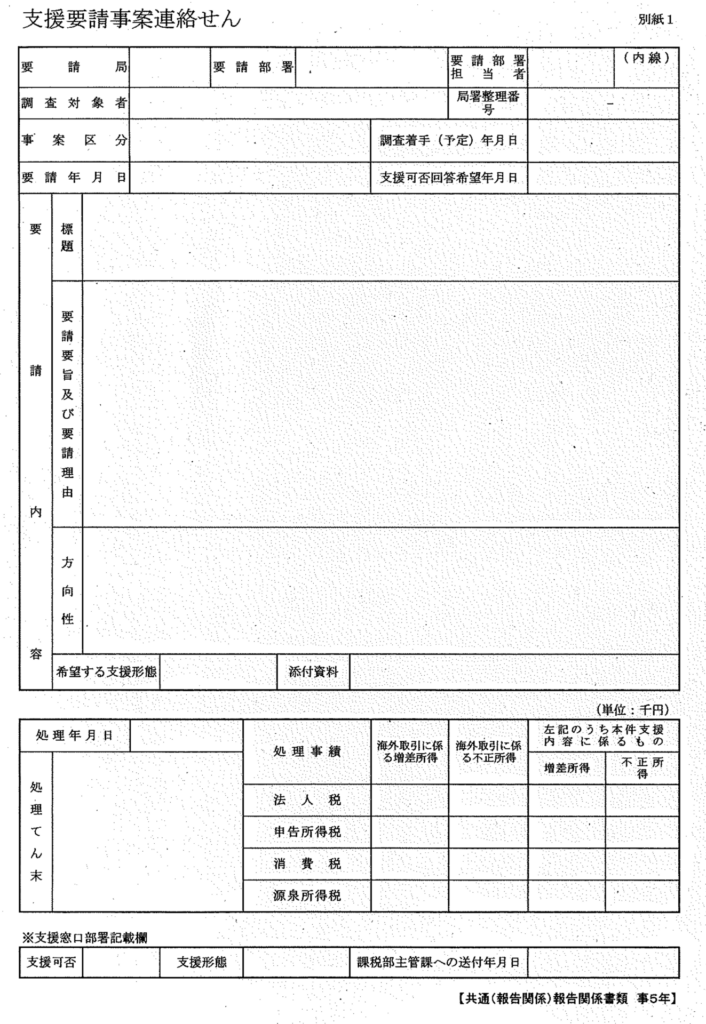

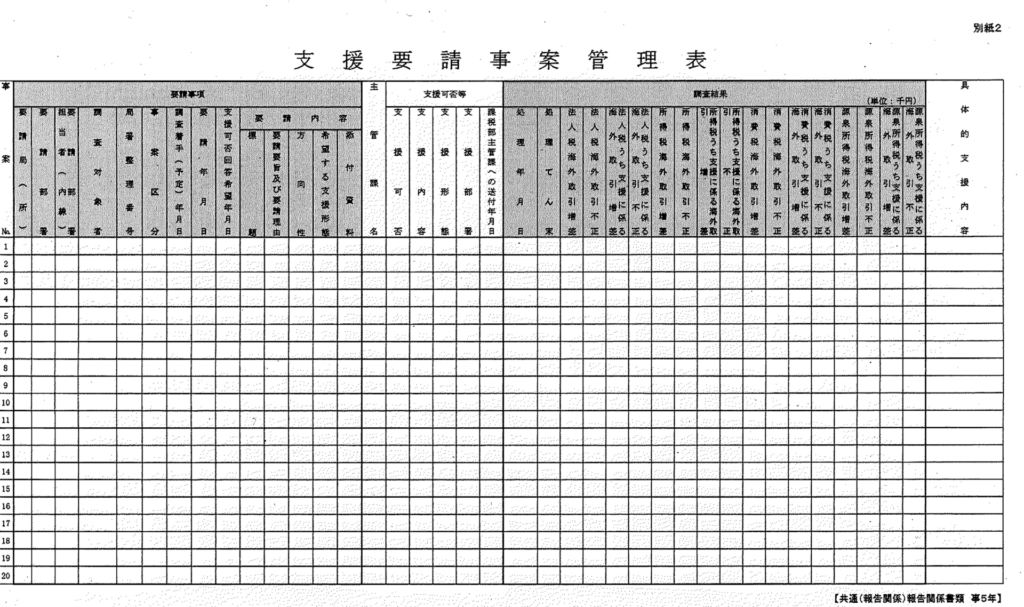

課税総括課、個人課税課、法人課税課(以下「課税部主管課」という。)が調査部へ支援要請を行う際は別紙1「支援要請事案連絡せん」(以下「連絡せん」という。)、別紙2 「支援要請事案管理表」(以下「管理表」という。)を作成し、検討経緯及び事実関係を証する資料とともに支援窓口宛てにメールで送付する。

なお、法人課税事務提要第3章第2節第12款「国際税務専門官に対する相談手続等」により相談対象事案としてあらかじめ法人課税課国際税務専門官に相談している場合は、「相談事案連絡せん」の写し等相談内容が確認できる資料も併せて添付する。

3 対象事案

対象事案は、課税部が実施する次に掲げるもののうち調査を実施するに当たり課税部では【不開示】が限られる事案とする。

【不開示】

4 支援の可否及び支援形態の連絡

上記2により、課税部主管課から支援要請を受けた支援窓口は、速やかに支援の可否等について検討を行い、連絡せんにより支援の可否及び支援形態について課税部主管課へ連絡する。

5 支援事案に係る調査結果の連絡

課税部主管課は、支援を受けた事案の処理終了後、速やかに連絡せん(「処理てん末」欄に調査結果が記載されたもの)、管理表(「調査結果」欄に調査結果を記載したもの)及び参考資料(調査結果の説明書及び争点整理表(作成がある場合に限る。))を支援窓口宛てにメールで送付する。

支援要請事案連絡せん

支援要請事案管理表

よくある質問(FAQ)

Q1. 調査部への支援要請はどのような手続で行いますか?

課税総括課、個人課税課、法人課税課(課税部主管課)が支援要請を行う際は、別紙1「支援要請事案連絡せん」および別紙2「支援要請事案管理表」を作成し、検討経緯および事実関係を証する資料とともに、支援窓口(国際調査管理課の上席国際税務専門官)宛てにメールで送付します。

Q2. 支援要請の対象となる事案はどのようなものですか?

対象事案は、課税部が実施する調査のうち、調査を実施するに当たり課税部では【不開示】が限られる事案です。

Q3. 支援要請後、支援の可否はどのように連絡されますか?

支援要請を受けた支援窓口が速やかに支援の可否等について検討を行い、連絡せんにより支援の可否および支援形態について課税部主管課へ連絡します。

Q4. 支援事案の調査終了後はどのような手続が必要ですか?

課税部主管課は、支援を受けた事案の処理終了後、速やかに連絡せん(「処理てん末」欄に調査結果が記載されたもの)、管理表(「調査結果」欄に調査結果を記載したもの)および参考資料(調査結果の説明書および争点整理表)を支援窓口宛てにメールで送付します。