税務署の税務調査では、調査官が納税者に連絡する手段として電話が用いられるのが一般的ですが、近年は官用スマートフォン(調査用スマートフォン)の運用も進んでいます。では、税務調査等で使用されるスマートフォンは、どのようなルールの下で管理され、どこまでの機能が認められているのでしょうか。

本記事では、東京国税局の内部文書である「官用スマートフォン取扱要領」の抜粋を素材に、

- 官用スマートフォンの区分(緊急用・災害時連絡用・調査用)

- PINロックの固定、月次の現物確認などの管理措置

- 外部機器・記録媒体の接続禁止、Bluetooth/Wi-Fi禁止といった情報漏えい対策

- 調査用スマートフォンの持ち出し手続(行政文書等の庁舎外持出し管理)

- 国税組織外の者とのショートメッセージ利用が例外的に許される場面と、その厳格な制約(宛先・文面の事前確認、用件・個人情報を書かない等)

といったポイントを紹介します。

「税務署からSMSが来たら本物なのか」「調査の連絡はどこまで書いてよいのか」といった疑問は、納税者側にも少なからず存在します。官用スマホ運用の実像を知ることは、税務行政のDX・セキュリティ管理の方向性を理解する手掛かりにもなるでしょう。税理士・企業の税務担当者のみならず、税務調査の連絡手段に関心のある方にも参考となる資料です。

本記事の紹介

✅ 東京国税局「官用スマートフォン取扱要領」の紹介です

税務調査等で使用される官用スマートフォンの区分(緊急用・災害時・調査用)、PINロック管理、情報漏えい対策(Bluetooth・Wi-Fi・外部機器接続禁止)、庁舎外持出し手続、および国税組織外の者とのSMS利用の例外的許容範囲と事前確認手続等が定められています。

以下、東京国税局の「官用スマートフォン取扱要領」の抜粋です。税務署が税務調査等で利用しているスマートフォンについて興味がある方はご覧ください。

1 定義

(趣旨)

本要領は、東京国税局総務課が発出した官用スマートフォン取扱要領の抜粋です。

(1) 官用スマートフォン

局から配備するスマートフォン又は携帯電話をいう。

(2) 緊急用携帯電話

緊急時(災害発生時を含む。)の連絡体制の整備を目的として配備した携帯電話(スマートフォンを含む。)をいう。

(3) 災害時連絡用スマートフォン

首都直下型地震等の大規模災害が勤務時間外(夜間・休日)に発生した場合に、局庁舎への参集が困難な状況下においても、指揮命令のための通信手段を確保するため、局災害対策本部員に配備したスマートフォンをいう。

(4) 災害用官給スマートフォン

首都直下型地震等の大規模災害が勤務時間外(夜間・休日)に発生した場合に、署への参集が困難な状況下においても、指揮命令のための通信手段を確保するため、署災害対策本部長(各税務署長)に配備したスマートフォンをいう。

(5) 調査用スマートフォン

調査・徴収事務で使用するために貸与を受けるスマートフォン(携帯電話を含む。)をいう。

2 緊急用携帯電話・災害時連絡用スマートフォン等

(1) 操作手順

操作手順書は、局ポータルサイトに掲載しているので必要に応じて参照する。

(2) PINロック(画面ロック)

設定されているPINロックナンバーは変更しない。

(3) 使用時の安全管理措置

情報漏えい及び端末のウイルス感染を防止する観点から、端末に国税組織配備以外の機器、外部記録媒体、局WAN用パソコン及びインターネットLAN用パソコンを接続してはならない。

なお、同様の観点から、Bluetooth及びWi-Fiを使用してはならない。

おって、端末は、常に自己の管理下に置き、盗難・紛失・情報流出その他の事故等を防止するための措置を講ずることに留意する。

(4) データ通信量

データ通信量は、1月当たりの上限があるため、使用は必要最低限にとどめる。

(5) 毎月の現物確認

平成21年4月1日付東局総事ー2-10ほか23課合同「『東京国税局情報セキュリティ規程』の制定について」事務運営指針(以

下「情報セキュリティ規程」という。)に基づき、毎月の現物確認を確実に実施する。

なお、パソコン管理システムの登録は、局情報システム課で行うことから、各課室及び署における登録は要しない。

(6) 持ち出し時の確認等

日々庁舎外に持ち出すことを想定しているため、持ち出し時及び持ち帰り時の管理者による確認は省略して差し支えない。

(7) 後任者への引継ぎ

人事異動時には、端末、付属品及びPINロックナンバーを後任者へ確実に引き継ぐ。

(8) 故障時の対応

故障(損傷を含む。)した場合は、速やかに局会計課(経費第1係)に連絡する。

(9) 紛失時の対応

紛失(盗難を含む。)した場合は、平成14年12月19日付総総第1248号ほか18課合同「緊急対応体制について」事務運営指針に基づき対応するとともに局総務課(総務第1係)及び各主管課に連絡する。

(10) 災害時優先電話

緊急用携帯電話(「DIGNO(R) ケ_タイ3 for Biz」及び「SH-03E」を除く。)、災害時連絡用スマー

トフォン及び災害用官給スマートフォンは、災害時優先電話として番号の指定を受けているため、災害時に回線が込み合い、

通信制限が実施された場合においても、発信する際には通信制限を受けずに発信及び接続が可能な電話となっている。

なお、災害時優先電話からの「発信」は優先扱いされるが、通常電話からの「着信」までは優先されないことに留意する。

3 調査用スマートフォン

(1) PINロック(画面ロック)

設定されているPINロックナンバーは変更しない。

(2) 毎月の現物確認

配備先の総務(担当)係は、情報セキュリティ規程に基づき、毎月の現物確認を確実に実施する。

なお、パソコン管理システムの登録は、局情報システム課で行うことから、各課室及び署における登録は要しない。

(3) 調査担当者等への貸与

配備先の総務(担当)係は、調査担当者等へ貸与する際、借用者や借用期間の管理を徹底し、紛失等の未然防止に努める。

(4) 使用時の安全管理措置

情報漏えい及び端末のウイルス感染を防止する観点から、端末に国税組織配備以外の機器、外部記録媒体、局WAN用パソコン及びインターネットLAN用パソコンを接続してはならない。

なお、同様の観点から、Bluetooth及びWi-Fiを使用してはならない。

おって、端末は、常に自己の管理下に置き、盗難・紛失・情報流出その他の事故等を防止するための措置を講ずることに留意する。

(5) 持ち出し手続等

庁舎外に持ち出す場合は、平成19年8月31日付東局総総7-19「行政文書等を庁舎外に持ち出す場合の管理について」事務運営指針に基づき、持ち出し時及び持ち帰り時の管理者による許可及び確認を実施する。

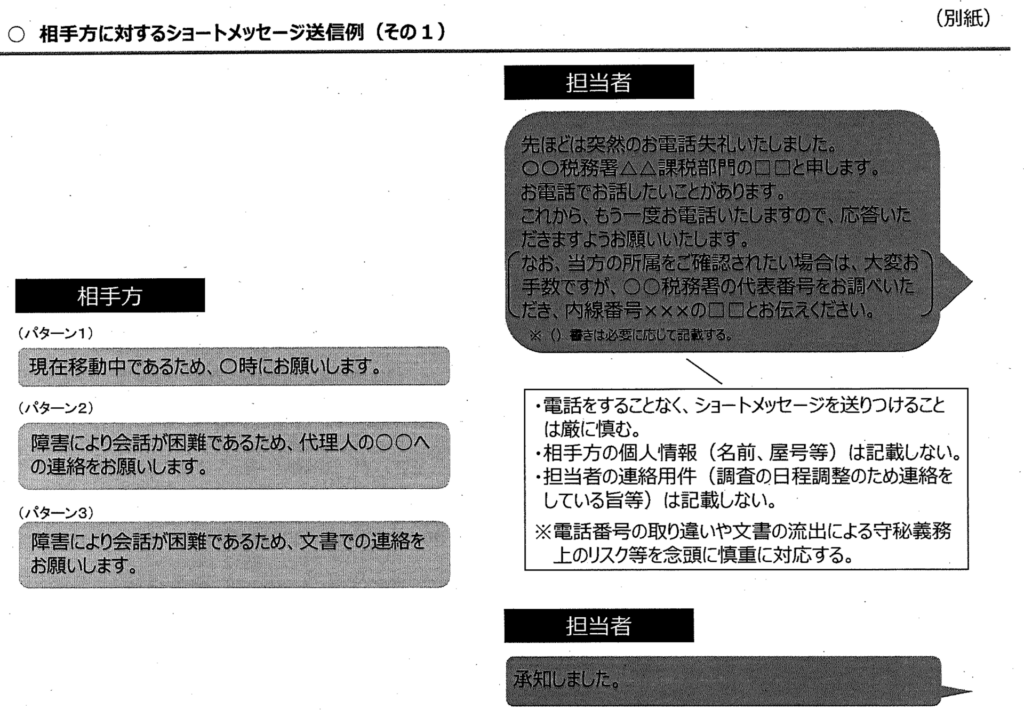

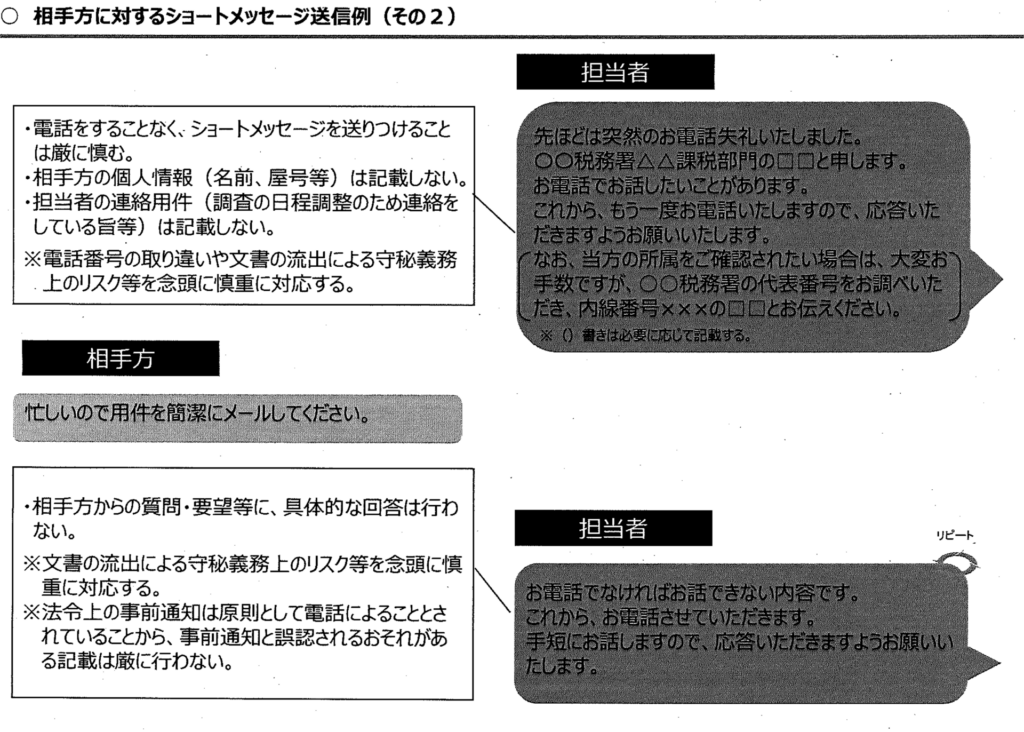

(6) 国税組織外の者とのショートメッセージを利用した連絡

イ ショートメッセージ機能の利用場面

ショートメッセージ機能については、原則として、国税組織外の者との連絡手段として利用しないこととするが、着手前等の連絡時において、次の場合に限り、平成16年6月18日付総事一第36号「情報セキュリティ実施細則」事務運営指針に定める機密性2・3の情報を含まないよう十分留意の上、例外的に利用して差し支えない。

なお、電話連絡など他の方法による接触を試みることなくショートメッセージによる接触を行うことは、厳に慎む。

① 発信を受電した相手方から、発信者を確認する内容のショートメッセージを受信した場合

② 再三の連絡にもかかわらず、身体又は精神障害により会話が困難であるなど、相手方の事情において応答が期待されず、かつ、急を要する場合

(注) 「相手方の事情」には、検査忌避等の非協力は含まない。

ロ 調査徴収実施部門の管理者による事前確認

ショートメッセージ機能を国税組織外の者との連絡手段として利用する場合には、ショートメッセージの送信前に、統括官等が宛先及びメッセージの内容について確認する。

ハ ショートメッセージの記載内容

ショートメッセージの作成に当たっては、所属、氏名を明らかにした上で、電話への応答又は相手方からの連絡を求める

内容を記載するにとどめ、相手方の個人情報や担当者の用件は厳に記載せず、送信後の相手方からの質問・要望等に対しては具体的な回答を行わない(別紙参照)。

なお、国税組織内の者との間でショートメッセージを利用する場合であっても、調査用スマートフォンの紛失・盗難等に伴う情報漏えい等のリスクも念頭に、記載内容には十分留意する。

(7) 故障時の対応

故障(損傷を含む。)した場合は、速やかに局会計課(経費第1係)に連絡する。

(8) 紛失時の対応

紛失(盗難を含む。)した場合は、平成14年12月19日付総総第1248号ほか18課合同「緊急対応体制について」事務運営指針に基づき対応するとともに局総務課(総務第1係)及び各主管課に連絡する。

(9) その他

運用方法について疑義が生じた場合は、各主管課に連絡する。

✅ 主なポイント

- 官用スマートフォンの区分:緊急用携帯電話・災害時連絡用・災害用官給・調査用の4種類

- 情報漏えい対策:外部機器・記録媒体の接続禁止、Bluetooth・Wi-Fi使用禁止(全機種共通)

- 調査用スマートフォン:庁舎外持出し時は管理者の許可・確認が必要(行政文書等の持出し管理規程に基づく)

- SMS利用:原則として国税組織外の者との連絡に使用しない。例外的使用には統括官等の事前確認が必要

- SMS記載内容:所属・氏名と電話への応答を求める内容のみ。個人情報・用件は記載禁止

📌 実務上の留意点

SMS(ショートメッセージ)の利用が認められるのは、①発信を受電した相手方から発信者確認のSMSを受信した場合、または②再三の連絡にもかかわらず身体・精神障害等により会話が困難かつ急を要する場合の2つに限られます。「検査忌避等の非協力」は「相手方の事情」に含まれません。

よくある質問

Q1. 税務署からSMSが届いた場合、本物の税務署からのものですか?

調査用スマートフォンによるショートメッセージ(SMS)は、原則として国税組織外の者との連絡手段として利用しないこととされています。例外的に利用できる場合は、①発信を受電した相手方から発信者を確認するSMSを受信した場合、②再三の連絡にもかかわらず身体・精神障害等により会話が困難な場合に限られます。また、SMSの内容は所属・氏名と電話への応答を求める内容にとどめるとされています。

Q2. 税務調査で使用される官用スマートフォンにはどのような種類がありますか?

官用スマートフォンには、①緊急用携帯電話(緊急時・災害時の連絡体制整備用)、②災害時連絡用スマートフォン(局災害対策本部員への配備)、③災害用官給スマートフォン(税務署長への配備)、④調査用スマートフォン(調査・徴収事務用)の4種類があります。

Q3. 調査用スマートフォンはどのようなセキュリティ管理がされていますか?

調査用スマートフォンは、①PINロックナンバーの変更禁止、②毎月の現物確認の実施、③外部機器・外部記録媒体・BluetoothおよびWi-Fiの使用禁止、④庁舎外持出し時の管理者による許可・確認などのセキュリティ管理措置が定められています。また、貸与時には借用者・借用期間の管理が徹底されます。

Q4. 調査担当者が税務調査でスマートフォンを使ってSMSを送る際の手続は何ですか?

ショートメッセージを国税組織外の者との連絡手段として利用する場合、送信前に統括官等が宛先およびメッセージの内容を確認することが義務付けられています。また、まず電話連絡など他の方法による接触を試みることなくSMSで接触することは厳に慎むとされています。

ショートメッセージ送信例(別紙)