本記事の紹介

この記事では、東京国税局が発遣した「電子帳簿保存法における重加算税の加重措置の適用に係る留意事項及び事例報告について(指示)」の内容を紹介します。

本指示は、令和3年度税制改正により導入された電子帳簿保存法第8条第5項に基づく重加算税の加重措置を適切に運用するためのものです。

✅ スキャナ保存制度や電子取引保存制度において、保存義務のある電磁的記録に対して隠蔽や仮装が認められた場合に限って加重措置が適用される

✅ 一方で、保存義務のない電磁的記録についての隠蔽や仮装では、本措置は適用されない

✅ 上記の加重措置が適用されなかった調査事例については、文書管理システムを通じて東京国税局に報告が求められる

という運用上の実務的なポイントがまとめられています。

報告時には、調査結果の説明書や調査経過記録書などの一件書類の添付も求められ、現場での対応や記録整備の重要性が増していることがうかがえます。電子帳簿保存法対応を行っている事業者や税理士にとっても注目すべき資料です。

東京国税局「電子帳簿保存法における重加算税の加重措置の適用に係る留意事項及び事例報告について(指示)」の紹介です。

国税庁の「電子帳簿保存法に係る事務処理要領」はこちらの記事で確認できます。

標題のことについては、令和3年12月16日付東局課ー総2-56ほか10課合同「令和3年度税制改正後の電子帳簿保存法に係る事務処理要領の制定について」事務運営指針によるほか、下記に留意の上、適切に対応されたい。

(趣旨)

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(以下「電子帳簿保存法」という。)第8条第5項の規定による重加算税の加重措置(以下「本措置」という。)を適切に運用する観点から、本措置の適用がなかった該当事例の報告を指示するものである。

記

1 本措置の適用に関する留意事項

本措置は、スキャナ保存制度及び電子取引保存制度において、「納税者に保存義務がある電磁的記録」に関する隠蔽又は仮装があったことに基づいて重加算税が課される場合に適用されるものである。一方、「納税者に保存義務がない電磁的記録」に関する隠蔽又は仮装があったことに基づいて重加算税が課されたとしても、本措置は適用されないことに留意する。

(注) 「納税者に保存義務がある電磁的記録」とは、スキャナ保存制度にあっては、各税法の規定により保存しなければならないこととされている書類(国税関係書類)について、電子帳簿保存法第4条第3項の規定により作成した電磁的記録をいい、電子取引保存制度にあっては、電子帳簿保存法第7条の規定により、所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者が保存しなければならないこととされている電子取引の取引情報に係る電磁的記録をいう。

2 調査事例の収集

収集する調査事例は、スキャナ保存制度及び電子取引保存制度において、「納税者に保存義務がない電磁的記録」に関する隠蔽又は仮装であるため本措置の適用がなかった事例(以下「収集対象事例」という。)とする。

なお、「納税者に保存義務がない電磁的記録」とは、電子帳簿保存法上、スキャナ保存制度及び電子取引保存制度における保存義務の対象に含まれない電磁的記録をいい、具体的には、次のような電磁的記録が挙げられます(詳細は参考資料をご参照ください)。

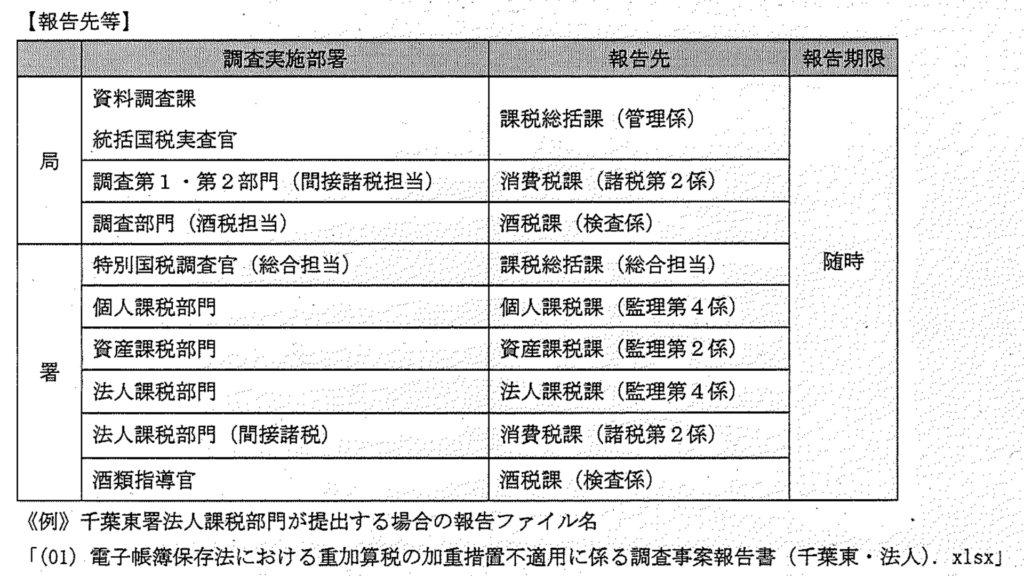

3 収集対象事例の報告

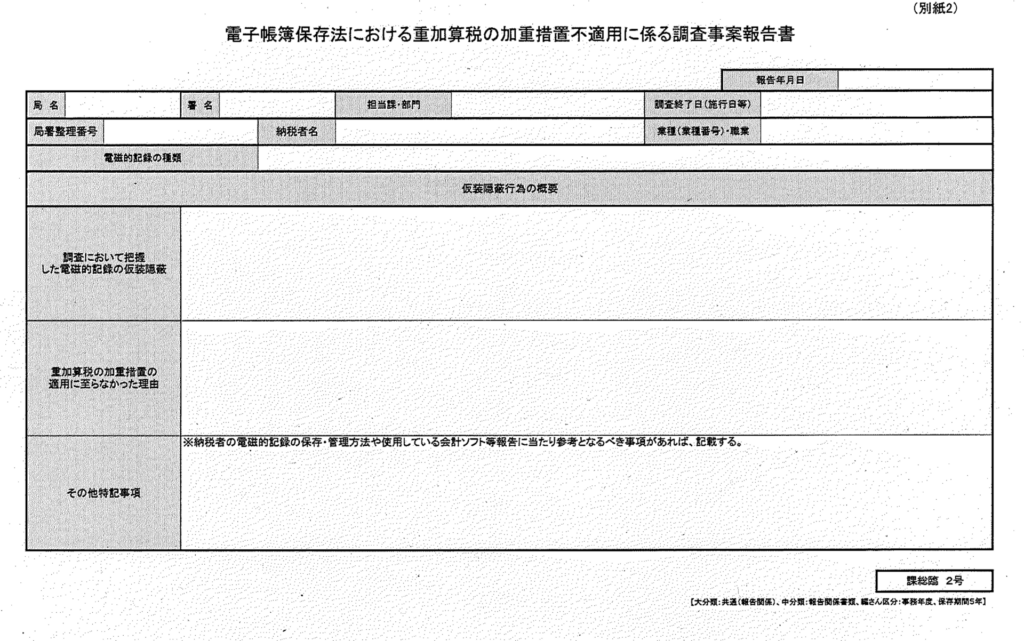

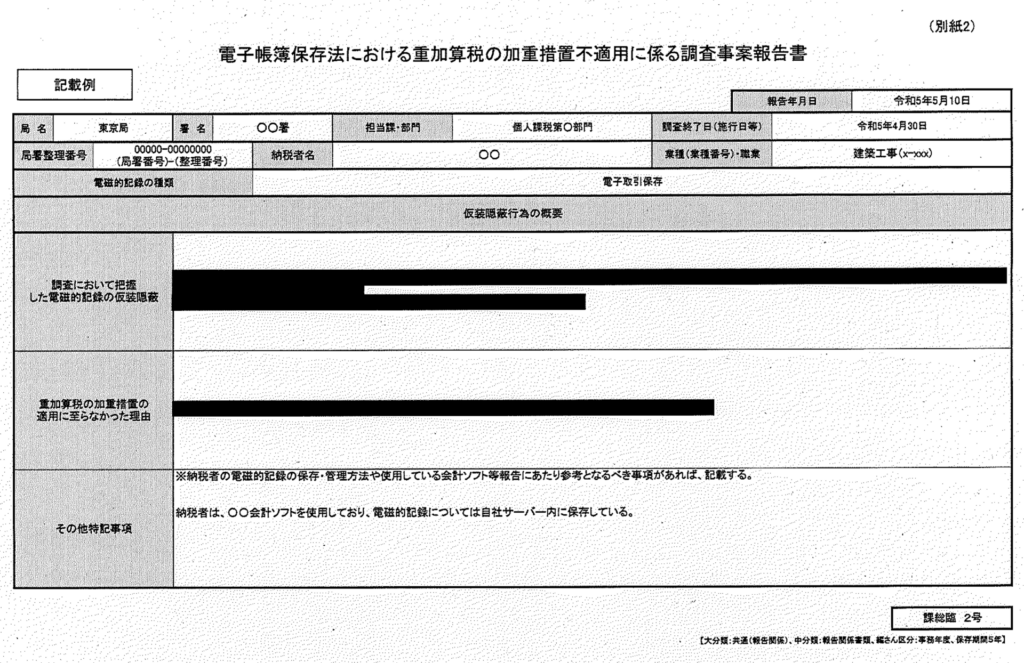

局課税部調査部署及び署調査部門(酒類指導官を含む。)は、令和5年3月以降に調査終了(施行日等)した事案のうち、収集対象事例について、調査終了後速やかに、別紙2 「電子帳簿保存法における重加算税の加重措置不適用に係る調査事案報告書」(以下「報告書」という。)を作成し、次の①~⑤の写し(以下「一件書類」という。)を添付した上で、次表のとおり文書管理システムによって報告する。

なお、件名は「電帳法加重措置不適用報告(部署名)」とし、報告ファイル名は「(署番号)電子帳簿保存法における重加算税の加重措置不適用に係る調査事案報告書(部署名・部門)」(署番号は半角)とする。

おって、局主管課は、報告された報告書及び一件書類を局課税総括課調整係(課別メールボックス)へ速やかに送付する。

①調査結果の説明書その他非違の態様・手口が分かる資料

②電帳法保存要件のチェックシート

③調査経過記録書

④争点整理表その他検討資料(作成した場合に限る。)

⑤質問応答記録書・調査報告書

※ ③~⑤の写しについては、関連する部分のみ抜粋することとして差し支えない。

電子帳簿保存法における重加算税の加重措置不適用に係る調査事案報告書

よくある質問(FAQ)

Q. 電子帳簿保存法第8条第5項の重加算税の加重措置はどのような場合に適用されますか?

本措置は、スキャナ保存制度及び電子取引保存制度において、「納税者に保存義務がある電磁的記録」に関する隠蔽又は仮装があったことに基づいて重加算税が課される場合に適用されます。一方、「納税者に保存義務がない電磁的記録」に関する隠蔽又は仮装では、本措置は適用されません。

参考資料(ダウンロード可)

電子帳簿保存法における重加算税の加重措置の適用に係る留意事項及び事例報告について(指示).pdf

参考記事。