本記事では、商品先物取引による所得に係る申告分離課税制度を創設した平成13年度税制改正を解説しています。申告分離課税・商品先物取引・金融所得課税・税制改正の経緯など、法律案要綱・通商産業省要望書・内閣法制局資料・財務省開示資料とともに紹介します。

平成13年度税制改正の概要

この記事で分かること

- 平成13年度税制改正で創設された商品先物取引の申告分離課税制度の内容

- 租税特別措置法等の一部を改正する法律案要綱の全文(住宅税制・中小企業・金融関係等)

- 通商産業省による商品先物取引の申告分離課税要望の趣旨と根拠

- 関連する決裁文書・ヒアリング資料・内閣法制局資料のPDF(ダウンロード可)

租税特別措置法等の一部を改正する法律案要綱

最近の経済情勢等を踏まえ、住宅投資及び中小企業の設備投資の促進を図るとともに、社会経済情勢の変化に対応する等の観点から認定特定非営利活動法人に対する寄附金に係る特例等所要の措置を講ずるほか、各種の租税特別措置における企業組織再編成に係る税制の整備その他所要の措置を講ずることとし、次により租税特別措置法等の一部を改正することとする。

一 租税特別措置法の一部改正(第1条関係)

1 住宅税制

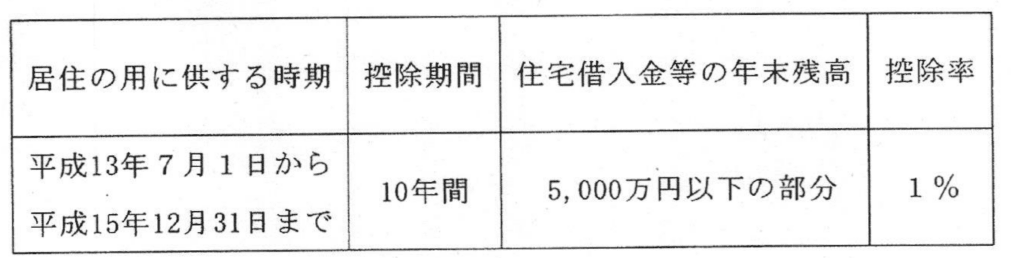

(1)住宅借入金等に係る税額控除制度について、平成13年7月1日から平成15年12月31日までの間に居住の用に供した場合の控除率、住宅借入金等の年末残高の限度額及び控除期間を次のとおりとする新住宅ローン減税制度を創設することとする。(租税特別措置法第41条関係)

なお、居住用家屋を平成16年中に居住の用に供する場合については、居住用家屋を平成13年後期中に居住の用に供する場合の本法による改正前の措置と同様の措置とする。

(2)特定の居住用財産の買換え等の場合の譲渡損失の繰越控除制度の適用期限を3年延長することとする。(租税特別措置法第41条の5関係)

(3)特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例制度の適用期限を3年延長することとする。(租税特別措置法第36条の6関係)

(4)住宅取得資金の贈与を受けた場合の贈与税額の計算の特例について、適用対象に次の贈与を追加した上、その適用期限を平成15年12月31日まで延長することとする。(租税特別措置法第70条の3関係)

① その者の所有する住宅について一定の増築、改築等の費用に充てるために受ける金銭の贈与

② その者又はその者の配偶者の所有するすべての住宅(住宅取得資金を贈与により取得した日前5年以内に居住していたものに限る。)について当該贈与の日の属する年の翌年12月31日までに譲渡する場合等において、その者の住宅の取得又は新築の対価に充てるために受ける金銭の贈与

(注)上記の改正は、平成13年1月1日以後に贈与により取得した金銭に係る贈与税について適用することとする。(附則第32条関係)

(5)住宅用家屋の所有権の保存登記及び移転登記並びに住宅取得資金の貸付け等に係る抵当権の設定登記に対する登録免許税の税率の軽減措置の適用期限を平成15年3月31日まで延長することとする。(租税特別措置法第72条~74条関係)

2 中小企業の設備投資の促進等

(1)中小企業者等が機械等を取得した場合等の特別償却又は特別税額控除制度の適用期限を平成14年3月31日まで延長することとする。(租税特別措置法第10条の7、第42条の12関係)

(2)試験研究費の額が増加した場合等の特別税額控除制度における中小企業者等の試験研究費の額に係る特例について、特別税額控除割合を平成14年3月31日までに開始する事業年度(個人については、平成14年分まで)については100分の10と、平成14年4月1日以後に開始する事業年度(個人については、平成15年分)については100分の6とした上、その適用期限を2年延長することとする。(租税特別措置法第10条、第42条の4関係)

3 金融関係税制

(1)商品先物取引による所得に対する所得税については、次により申告分離課税を行うこととする。(租税特別措置法第41条の14、第42条の3関係)

① 居住者又は国内に恒久的施設を有する非居住者が、平成13年4月1日から平成15年3月31日までの期間(以下「適用期間」という。)内に、商品取引所法に規定する先物取引(一定の取引を含む。以下「商品先物取引」という。)をし、かつ、当該商品先物取引の差金等決済をした場合には、当該差金等決済に係る当該商品先物取引による事業所得及び雑所得(以下「商品先物取引に係る雑所得等」という。)については、他の所得と分離して20%の税率により課税する。この場合において、商品先物取引に係る雑所得等の金額の計算上損失の金額が生じたときは、その損失の金額は生じなかったものとみなす。

② 適用期間内に商品先物取引の差金等決済をする者は、その差金等決済をする日までに、その差金等決済の都度、その者の氏名又は名称及び住所を、その商品先物取引の委託等をする商品取引員等に告知しなければならないものとし、当該商品取引員等は、一定の公的書類により本人確認をしなければならない。

③ 商品取引員等は、適用期間内に居住者又は国内に恒久的施設を有する非居住者が行った商品先物取引について差金等決済があった場合には、その者の氏名及び住所、当該差金等決済の方法、当該差金等決済の約定価格等一定の事項を記載した調書(以下「商品先物取引に関する調書」という。)を、その商品先物取引の差金等決済があつた日の属する月の翌月末日までに、当該商品取引員等の所在地の所轄税務署長に提出しなければならない。

④ 国税庁、国税局又は税務署の当該職員は、商品先物取引に関する調書の提出に関する調査について必要があるときは、当該商品先物取引に関する調書を提出する義務がある者に質問し、又はその者の商品先物取引に関する帳簿書類その他の物件を検査することができる。

⑤ 商品先物取引に関する調書の提出義務及び調査従事者等の守秘義務に対する違反行為等について所要の罰則を定める。

(2)非居住者又は外国法人の一括登録国債の利子非課税制度について、その適用対象に日本銀行及び税務署長の承認を受けた適格外国仲介業者(情報交換条項を有する租税条約の相手国の法人であることその他一定の要件を満たす者に限る。)に対し寄託された一括登録国債の利子を追加することとする。

(租税特別措置法第5条の2関係)

(3)特定短期国債等に係る源泉徴収免除等の特例制度について、次の措置を講ずることとする。(租税特別措置法第41条の12、第42条の3関係)

① 対象となる国債の範囲に、財政融資資金法及び財政融資資金特別会計法の規定により発行される国債を追加する。

② 一括登録国債の寄託者の範囲の拡大に伴い、特定短期国債等の混蔵寄託

(注)上記の改正は、平成13年4月1日以後にされる認定に係る事項についての登記に係る登録免許税について適用することとする。(附則第38条関係)

四 施行期日

この法律は、別段の定めがあるものを除き、平成13年4月1日から施行することとする。(附則第1条関係)

平成12年度税制改正(租税特別措置)要望事項 (通商産業省)

商品先物及び商品オプション取引に係る損益については申告分離課税とし、有価証券の譲渡損益等との損益通算を可能とする。

商品先物取引及び商品オプション取引に伴う所得について、現行税制は、雑所得として区分し、利益が生じた場合には雑所得の範囲における損益と通算し、その結果利益となる金額について他の所得と総合して課税している。しかし、純損失となった場合には、雑所得の範囲を超えて、他の所得との損益通算はできない。他方、株式等の譲渡に係る損益は分離課税の取扱いとなっており、当該分離課税の対象となる所得間の通算が可能となっている。以上より、商品先物取引及びオプション取引に係る所得については、市場における資産性所得であるという共通点を有する株式等の譲渡に係る所得と同様に申告分離課税とし、当該所得との損益通算を可能とすること。

(1) 政策目的

今後の商品先物市場の果たすべき役割について、平成8年12月に閣議決定された「経済構造の変革と創造のためのプログラム」では、「公正かつ透明な価格指標及びリスクヘッジの場を提供することにより商品の流通における市場メカニズムを貫徹する産業基盤であ」とされたところである。このリスクヘッジ機能等商品先物市場の本来的機能が円滑に行われるためには、市場の流動性の確保が必要である。

(2) 要望の措置が効果的である理由

商品先物市場の流動性の確保にとって必要な投資資金には各種あるが、機関投資家の参加や商品ファンド資金等の流入がごく限られた現状では、より多様な投資判断を市場に結び付ける上で、個人投資家の果たす役割は依然として大きく、所得税課税のあり方は重要。このため、損失リスクの伴う市場取引による所得に対する税負担について、資産性所得であるとの明確な位置付けを行い同一の課税扱いとすることにより、個人投資家にとって資産運用の場の選択の際に税負担の公平性が保たれ、流動性に富んだ商品先物市場の確保が可能となる。

政策の達成目標)

個人投資家の資産運用の選択の際に、税制の非中立性によりその選択が歪曲されないよう、政策の資産性所得に関する課税を同じ取扱とする。

参考資料(ダウンロード可)

租税特別措置法施行令の一部を改正する政令案(平成13年度改正)に係る閣議請議のための決裁文書(租税特別措置法第41条の14及び第42条の3に係る部分に限る。)

租税特別措置法施行規則の一部を改正する省令案(平成13年度改正)を定めるための決裁文書(租税特別措置法第41条の14及び第42条の3に係る部分に限る。).pdf

平成13年度税制改正関係資料(要望書)(租税特別措置法第41条の14及び第42条の3に係る部分に限る。).pdf

平成13年度税制改正関係資料(ヒアリング資料)(租税特別措置法第41条の14及び第42条の3に係る部分に限る。).pdf

内閣法制局資料(平成13年度改正)租税特別措置法等の一部を改正する法律案(租税特別措置法第41条の14及び第42条の3に係る部分に限る。).pdf

内閣法制局資料(平成13年度改正)租税特別措置法施行令の一部を改正する政令案(租税特別措置法第41条の14及び第42条の3に係る部分に限る。)

まとめ

平成13年度税制改正は、商品先物取引による所得に対する申告分離課税制度を創設した重要な改正です。株式等の譲渡所得と同様に、20%の税率による分離課税が導入されました。本記事では、法律案要綱の全文、通商産業省による税制改正要望書、および財務省開示資料・内閣法制局資料などの原文資料を掲載しています。

商品先物取引の課税に関するよくある疑問

平成13年度改正で導入された商品先物取引の課税方法は?

他の所得と分離して、20%の税率による申告分離課税が導入されました。適用期間は平成13年4月1日から平成15年3月31日まででした。

なぜ商品先物取引に申告分離課税が導入されたのか?

株式等の譲渡所得が分離課税とされている一方、商品先物取引は総合課税のままであり、税制の非中立性が問題視されていました。市場の流動性確保と個人投資家の税負担の公平性の観点から導入されました。

改正前の商品先物取引の所得はどのように課税されていた?

雑所得として総合課税され、純損失の場合に他の所得との損益通算ができないという問題がありました。

関連記事

税制改正の歴史や所得税についてさらに詳しく知りたい方は、以下の記事もご覧ください。

- 株式等に係る譲渡所得等の申告分離課税制度を創設した昭和63年12月の税制改正

- 税理士試験の院免(大学院免除)とは?制度の仕組みをわかりやすく解説

- 大学院で税法免除(院免)を取得するための研究テーマの選び方

税理士試験の免除や大学院進学についてのご相談は、お問い合わせフォームよりお気軽にご連絡ください。