本記事の紹介

税務代理権限証書の新様式と電子通知の代理受領|東京国税局の運用指針まとめ

この記事では、東京国税局の事務連絡「新たな税務代理権限証書等に係る法人課税事務及び間接諸税事務における運用について」を紹介しています。

📌 令和6年4月から新様式の税務代理権限証書が導入

📧 e-Taxによる「電子通知の代理受領」制度がスタート

✅ 提出ミス防止の条件確認と様式の使い分けが重要

以下、東京国税局「新たな税務代理権限証書等に係る法人課税事務及び間接諸税事務における運用について(事務連絡)」の紹介です。

新たな税務代理権限証書等に係る法人課税事務及び間接諸税事務における運用について(事務連絡)

標題のことについては、新たな様式による「税務代理権限証書」、「計算事項、審査事項等を記載した書面」、「税務代理権限証書に記載した税務代理の委任が終了した旨の通知書(以下「終了通知書」という。)」(以下これらを併せて「税務代理権限証書等」という。)が令和6年4月1日以降提出されるところ、下記の通り対応願います。

なお、税務代理人への電子による処分通知等の送信に係る具体的な事務処理手順については、後日別途連絡する予定です。

記

1 背景

令和4年3月に税理士関係法令及び基本通達が改正され、①「税務代理」には、納税者に対して発する書類等の受領行為が含まれることが明確化(税理士法基本通達2-3(税務代理の範囲))されるとともに、②税務代理権限証書等の様式(注)についても見直し(税理士法規則第8号様式、税理士法関係様式通達の別添を参照。施行は令和6年4月1日。)が行われた。

なお、②については、税務代理権限証書において「税務代理の対象となる書類の受領に関する事項」欄が設けられる一方、税務代理権限証書に記載した税務代理の委任が終了した場合は、その旨を税務署に通知することとされた。

また、上記改正に伴い、令和6年4月1日以降において、電子的に送信される処分通知等の税理士の代理受領(以下「電子通知の代理受領」という。)について運用が開始される予定となっている。

(注) 改正又は新規に作成される様式は次のとおり

・税務代理権限証書(税理士法30条)

・計算事項、審査事項等を記載した書面(税理士法33条の2)

・税務代理権限証書に記載した税務代理の委任が終了した旨の通知書(税理士法関係様式通達)

2 税理士への電子通知の代理受領の概要

(1) 税理士が代理受領できる電子通知

e-Taxにおいて、税理士が代理受領できる法人の電子通知は、次表のとおりである。

(2) 税理士が電子通知を代理受領するための条件

税理士が電子通知の代理受領を行うためには、次の①~④の条件を全て満たす必要がある。

なお、入力内容に不備がある場合は、税理士及び納税者の受信通知にエラーメッセージが表示される。

① 通知の原因となった申告書、更正の請求書又は適格請求書発行事業者の登録申請書(以下これらを「通知の基となる申告書等」という。)とその「税務代理権限証書」の双方を、代理受領を行う税理士がe-Taxで提出していること。

② 通知の基となる申告書等において、電子通知を希望(「通知等がある場合にe-Taxによる通知を希望する」欄にチェック)していること。

③ 税理士が電子通知の代理受領を行おうとする通知書について、納税者本人に電子通知されていること。

④ 「税務代理権限証書」には、次の内容が入力(選択)されていること。

(3) 代理受領できる税理士

代理受領できる税理士は、上記(2)の条件を全て満たした者(1名)のみである。

また、対象納税者、税目、年分が同じ「税務代理権限証書」が複数提出された場合は、一番新しい「税務代理権限証書」を提出した税理士が代理受領の対象となる。

(4) e-Taxシステムに関する留意事項

e-Taxシステムのリリース連絡として別途連絡する。

(注) たばこ税及びたばこ特別税、石油石炭税及び航空機燃料税の申告手続はe-Taxソフトに対応していないため、当該税目に係る申告書においては、電子通知を希望できないことに留意する。

3 令和6年4月1日以後に提出された現行様式に関する留意事項

令和6年4月1日以後に現行様式が提出された場合であっても、新様式でないことのみをもって新様式での再提出を求めないことに留意する。

なお、提出された税務代理権限証書の記載内容について疑義がある場合や関与税理士が電子通知の代理受領を希望する場合などには、新様式での再提出を依頼して差し支えない。

4 終了通知書の取扱いに係る留意事項

終了通知書は、税務代理権限証書に記載した税務代理の委任が終了した事実に基づいて、令和6年4月1日以降、税務署へ提出される。

なお、当該通知書は、令和6年4月1日以降税務代理に関する委任が終了した場合に提出されることから、令和6年3月以前に提出された税務代理権限証書についても提出されることに留意する。

5 周知広報

(1) e-Taxホームページへの掲載

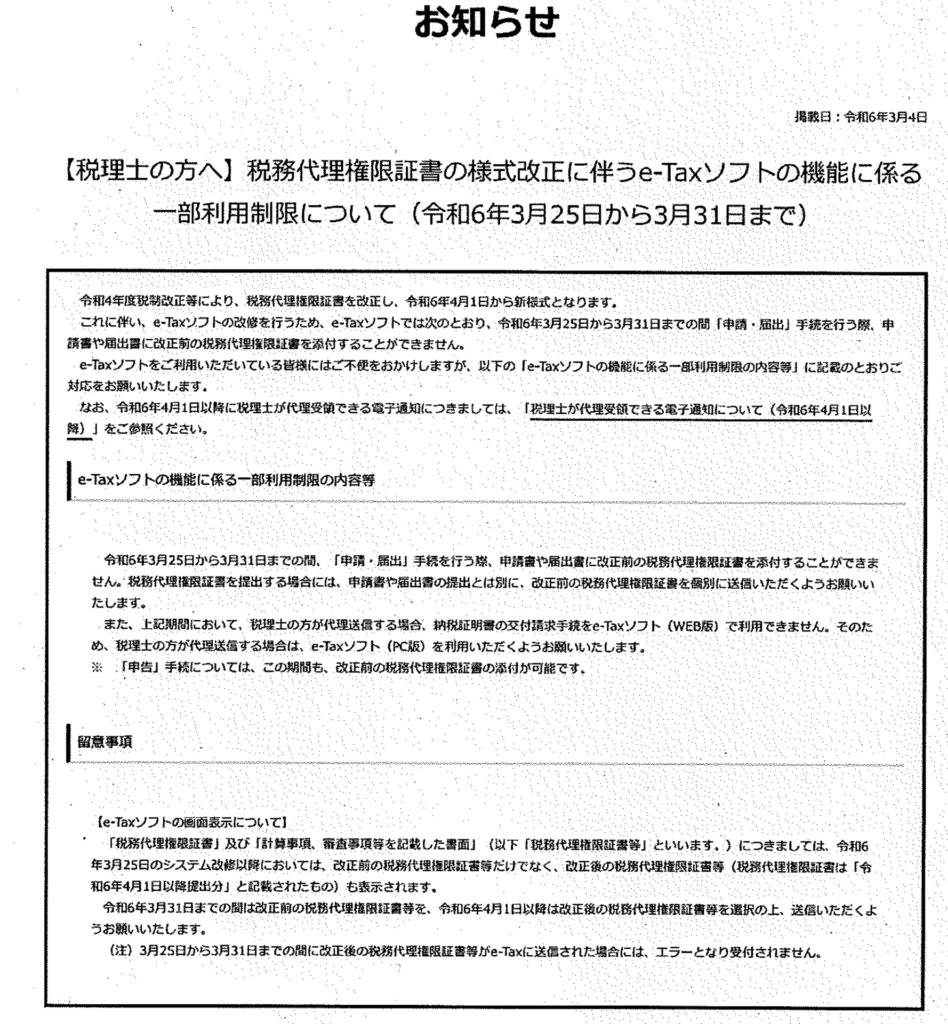

e-Taxソフトを利用する場合の留意事項等については、e-Taxホームページのお知らせに別添1「【税理士の方へ】税務代理権限証書の様式改訂に伴うe-Taxソフトの機能に係る一部利用制限について(令和6年3月25日から3月31日まで)」を掲載している。

(2) 日本税理士会連合会への周知

別添2 「税務代理権限証書等の様式改正に伴う一部利用制限について(周知依頼)」のとおり、日本税理士会連合会並びに各税理士会へ周知を行っている。

【税理士の方へ】税務代理権限証書の様式改正に伴うe-Taxソフトの機能に係る一部利用制限について(令和6年3月25日から3月31日まで)

税務代理権限証書等の様式改正に伴う一部利用制限について(周知依頼)

官税1 – 7

令和6年3月4日

日本税理士会連合会

会長太田直樹様

国税庁長官官房総務課

税理士監理室長松井誠二

平素から、税務行政に御理解と御協力を賜り厚く御礼申し上げます。

令和4年度税制改正等により、令和6年4月1日から「税務代理権限証書」及び「計算事項、審査事項等を記載した書面」(以下「税務代理権限証書等」といいます。)が新様式(以下単に「新様式」といい、これらの現行様式を「旧様式」といいます。)となります。これにより、e-Taxソフト等の改修を予定しているところ、当該改修に伴い、一部利用制限が生じますので下記のとおり御連絡いたします。

貴会におかれましては、各税理士会及び各支部並びに税理士の皆様に周知していただきますよう、お願い申し上げます。

記

1 e-Taxソフトの一部利用制限

(1) 令和6年3月25日から3月31日までの利用

令和6年3月25日から3月31日までの間、e-Taxソフトで「申請・届出」手続を行う際には、申請書や届出書に改正前の税務代理権限証書を添付することはできません。

税務代理権限証書を提出する場合には、申請書や届出書とは別に、改正前の税務代理権限証書を送信いただくようお願いいたします。

なお、「申告」手続については、上記期間であっても改正前の税務代理権限証書の添付及び送信が可能です。

また、上記期間においては、税理士の方が納税証明書の交付請求手続を代理送信する場合、e-Taxソフト(WEB版)での手続ができませんので、e-Taxソフト(PC版)を利用いただくようお願いいたします。

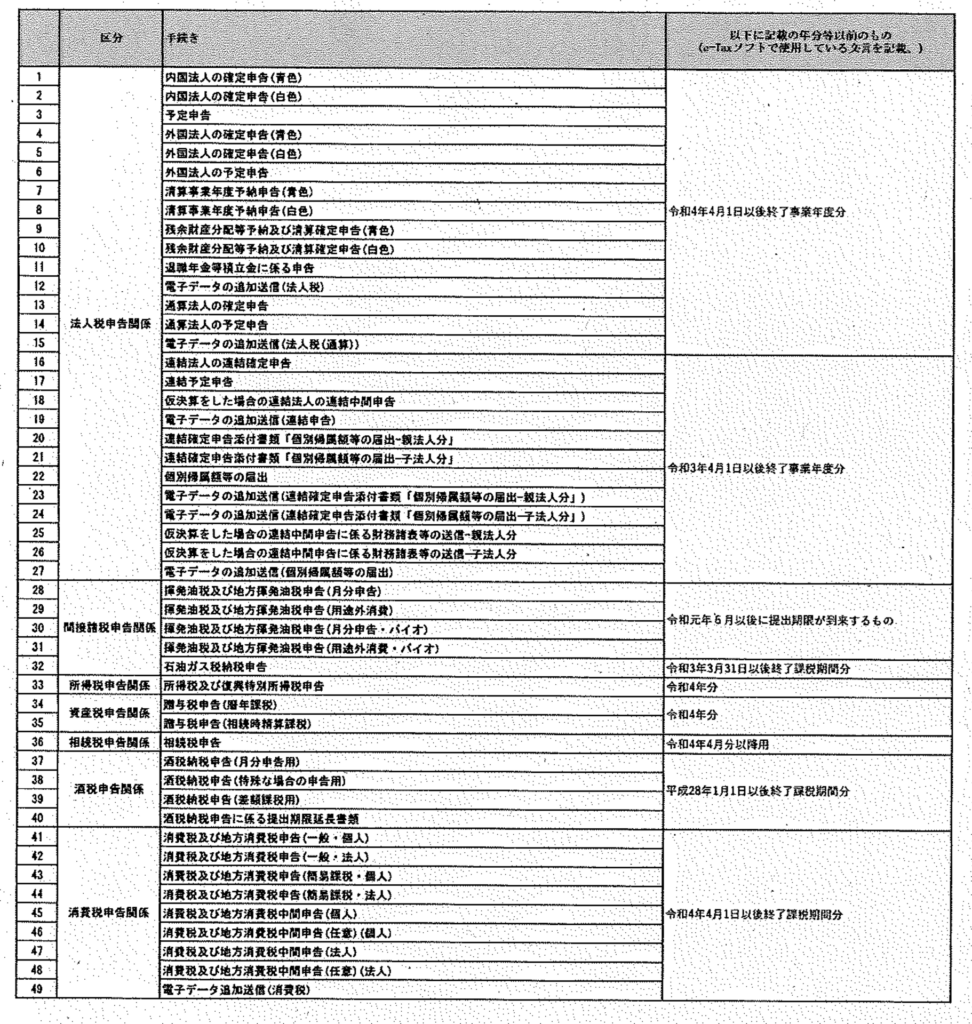

(2) 過年分申告書への税務代理権限証書等の添付について

過年分申告書(令和4年度以前や令和4年分以前などの申告書をいいます。)に税務

代理権限証書等を添付して送信する際には、旧様式しか添付できない場合があります。

そのため、過年分申告書の提出とは別に、新様式を送信いただくようお願いいたします。

なお、どの過年分申告書が対象となるかにつきましては、別添を御参照ください。

2 確定申告書等作成コーナーの一部利用制限

(1) 令和6年4月1日及び2日の利用

令和5年分の申告書等を確定申告書等作成コーナーによりe-Taxで送信する際、新様式を添付することが可能となるのは、システム上の制約により令和6年4月2日(午前4時)以降となります。新様式が添付可能となるまでの間に新様式の添付を希望する場合は、申告書等を確定申告書等作成コーナーから送信し、別途、新様式をe-Taxソフト等で送信するようお願いいたします。

なお、新様式が添付可能となるまでの間は、旧様式を添付することが可能です。

(2) 令和4年分以前の申告書等への税務代理権限証書等の添付について

令和4年分以前の申告書等を確定申告書等作成コーナーによりe-Taxで送信する場合は、令和6年4月1日以降においても旧様式のみ添付が可能であり、新様式の添付ができません。

そのため、令和4年分以前の申告書等を確定申告書等作成コーナーから送信し、別途、新様式をe-Taxソフト等で送信するようお願いいたします。

3 令和6年4月1日以降に提出された旧様式の取扱い

令和6年4月1日以降に旧様式で提出された場合であっても、新様式でないことのみをもって新様式での再提出を求めることはありません。ただし、提出された税務代理権限証書等の記載内容に不備がある場合や税理士の方が電子通知の代理受領を希望する場合などには、新様式での再提出を依頼する場合があります。

4 新様式のe-Tax (受付システム)での受付開始日

新様式のe-Tax受付開始日は、令和6年4月1日となります。

なお、令和6年3月25日にシステム改修を行う予定であり、これに伴いe-Taxソフトにおいて新様式が表示されることとなりますが、令和6年3月31日までは旧様式を選択し送信いただくようお願いいたします。

【参考】e-Taxホームページ

・「[税理士の方へ】税務代理権限証書の様式改正に伴うe-Taxソフトの機能に係る一部利用制限について」

・「税理士及び税理士法人向けのよくある質問【税務代理関係】17」

改正後の税務代理権限証書等を個別に送信する必要がある過年分申告書

よくある質問(FAQ)

税務代理権限証書の新様式はいつから使用できますか?

新様式のe-Tax受付開始日は令和6年4月1日です。令和6年3月25日にシステム改修が行われ、e-Taxソフトで新様式が表示されるようになりますが、令和6年3月31日までは旧様式を選択して送信する必要があります。

法人が電子通知の代理受領を受けるための条件は何ですか?

①通知の基となる申告書等と税務代理権限証書の双方をe-Taxで提出していること、②申告書等で電子通知を希望していること、③納税者本人に電子通知されていること、④税務代理権限証書に必要事項が入力されていること——の4つ全てを満たす必要があります。

旧様式の税務代理権限証書を令和6年4月1日以降に提出した場合はどうなりますか?

旧様式であることのみを理由に新様式での再提出を求めることはありません。ただし、記載内容に不備がある場合や電子通知の代理受領を希望する場合には、新様式での再提出を依頼される場合があります。

過年分申告書に新様式の税務代理権限証書を添付できない場合はどうすればよいですか?

過年分申告書には旧様式のみしか添付できない場合があります。この場合は、過年分申告書の提出とは別に、新様式をe-Taxソフト等で個別に送信してください。

参考資料(ダウンロード可)

東京国税局 新たな税務代理権限証書等に係る法人課税事務及び間接諸税事務における運用について(事務連絡).pdf

以下の記事も参考にしてください。