本記事の紹介

この記事では、財産評価基本通達6項に基づく上申手続の実例として、

✅関東信越国税局長が国税庁長官に提出した上申書

✅それに基づき長官が出した評価指示

✅上申・決裁・指示の一連の資料

を紹介します。

この手続は、評価通達による画一的評価が「著しく不適当」とされる場合に、

✅課税庁が通達に従わず別の合理的な評価方法を採用するための正式ルートです。

評価実務や相続税・贈与税の専門家にとって、有益な手続実例となる資料です。

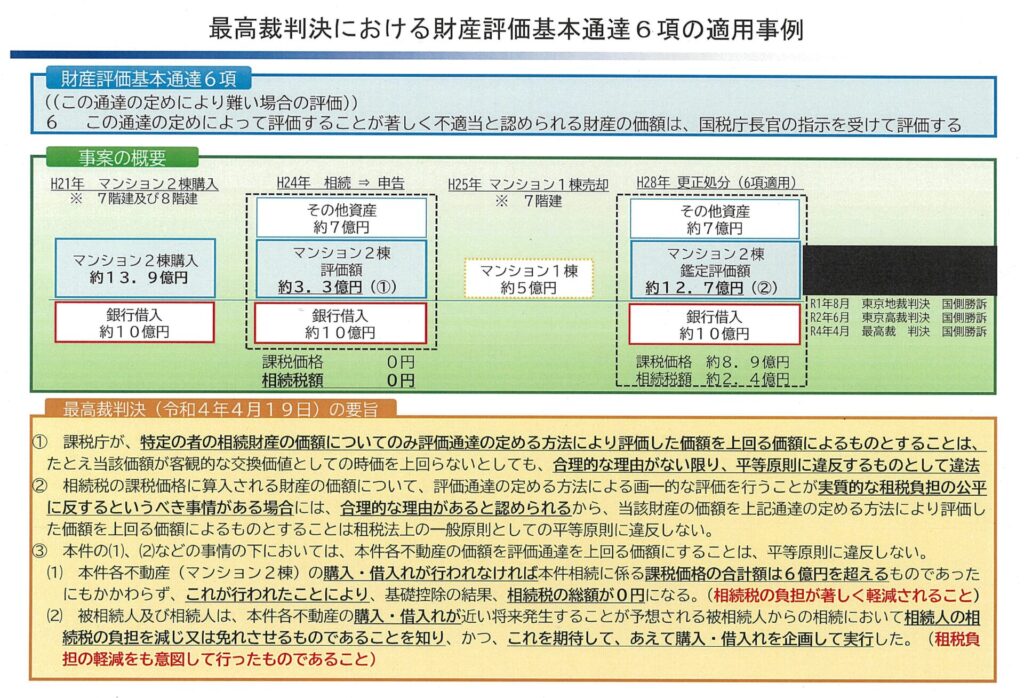

以下、相続税財産評価に関する基本通達総則6項(この通達の定めにより難い場合の評価)に基づく国税局長から国税庁長官への上申手続のサンプル資料です。同項は、「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」と定めています。

???は、情報公開で入手した資料の黒塗り部分です。

「国税庁「財産評価基本通達第5項(評価方法の定めのない財産の評価)及び第6項(この通達の定めにより難い場合の評価)の運用について(事務運営指針)」(実施要領)」の記事も参考にしてください。

国税局長から国税庁長官への上申

国税庁長官殿

(資産評価企画官)

関東信越国税局長

( 官印省略)

財産評価基本通達6項に基づく指示について(上申)

標題につきまして、下記事案の処理について指示願いたく上申します。

記

1 事案の概要

(1) 事実関係

???

その結果、???本件出資持分の評価額はゼロ円となった。

2 法令の解釈等

(1)相続税法第22条に規定する「時価」の意義

相続税法第22条《評価の原則》にいう「時価」とは、課税時期における相続税及び贈与税の課税対象となる財産の客観的な交換価値、すなわち、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいうものと解されている。

(2) 評価通達の位置付け

相続税及び贈与税の課税対象となる財産の客観的な交換価値は必ずしも一義的に確定されるものではないことから、課税実務上は、納税者間の公平、納税者の便宜及び徴税費用の節減という見地から、当該財産の評価の一般的基準を評価通達に定め、そこに定められた画一的な方法により財産の評価をすることとしている。

そして、この取扱いは、評価通達の定める評価方法が一般的な合理性を有し、その評価の結果が時価を超えないものである限り適法であるとされており、原則として、全ての納税者との関係で評価通達に基づく評価を行う必要がある。

(3)評価通達6項の適用に係る判断枠組み

令和4年4月19日の最高裁判決(以下「最高裁判決」という。)では、「評価通達は相続税及び贈与税の課税価格に算入される財産の価額の評価の一般的な方法を定めたものであり、課税庁が評価通達に従って画ー的に評価を行っていることは公知の事実であるから、課税庁が、特定の者の相続財産の価額についてのみ評価通達の定める方法により評価した価額を上回る価額によるものとすることは、たとえ当該価額が客観的な交換価値としての時価を上回らないとしても、合理的な理由がない限り、租税法上の一般原則としての平等原則に違反するものとして違法」とされている。

もっとも、最高裁判決では、「相続税の課税価格に算入される財産の価額について、評価通達の定める方法による画ー的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、当該財産の価額を上記通達の定める方法により評価した価額を上回る価額によるものとすることは租税法上の一般原則としての平等原則に違反しない」としている。

最高裁判決を受け、評価通達6項の「評価通達の定めによって評価することが著しく不適当」であるかどうかは、次のイないしハを総合的に勘案して判断することが妥当と考えられる。

イ 評価通達の定める評価方法以外に、他の合理的な評価方法が存在するか

口 評価通達の定める評価方法による評価額と他の合理的な評価方法による評価額との間に著しい乖離が存在するか

ハ 課税価格に算入される財産の価額が、客観的交換価値としての時価を上回らないとしても、評価通達の定めによって評価した価額と異なる価額とすることについて合理的な理由があるか(この場合において、評価通達の定めによって画ー的な評価を行うことが実質的な租税負担の公平に反するというべき事情があるときには、当該合理的な理由があると認められる。)

3 検討

???本件出資持分の価額は、???評価通達の定めにより評価するとゼロ円となった。

そのため、本件出資持分の価額について、評価通達6項の「評価通達の定めによって評価することが著しく不適当」であるかどうかについて、以下、検討する。

(1)評価通達の定める評価方法以外に、他の合理的な評価方法が存在するか

???

(2) 評価通達の定める評価方法による評価額と他の合理的な評価方法による評価額との間に著しい乖離が存在するか

???

(3) 本件出資持分の価額が、客観的交換価値としての時価を上回らないとしても、評価通達の定めによって評価した価額と異なる価額とすることについて合理的な理由があるか

???

(4) 以上のとおり、本件出資持分については、①評価通達の定める評価方法以外に、他の合理的な評価方法が存在しており、②評価通達の定める評価方法による評価額と他の合理的な評価方法による評価額との間に著しい乖離が存在するとともに、③本件出資持分の価額が、客観的交換価値としての時価を上回らないとしても、評価通達の定めによって評価した価額と異なる価額とすることについて合理的な理由があると認められることから、評価通達の定めによって評価することが著しく不適当であると認められる。

4 .局案(採用すべき他の合理的な評価方法)

以上の検討結果に基づき、本件出資持分の価額については、評価通達6項を適用し、評価通達の定める評価方法によらずに、他の合理的な評価方法によって評価することが相当である。

この場合、本件出資持分のうち本件各贈与分の価額は、???円(???)により評価することが適当である。

(以上)

国税庁決裁資料

保存期間: 10年

(令和14年末)

令和4年12月12日

長官説明資料

資産評価企画官

資産課税課

審理室

課税総括課

関東信越国税局からの財産評価基本通達6項に基づく上申予定事案の処理について

1 財産評価基本通達6項に基づく上申の概要

関東信越国税局課税第一部資料調査第二課で調査中の事案(贈与税)において、贈与財産である???会社(???社)の出資持分(以下「本件出資持分」という。)の価額について、財産評価基本通達(以下「評価通達」という。)に定める評価方法により評価することは著しく不適当であるため、評価通達6項《この通達の定めにより難い場合の評価》により国税庁長官の指示を受けて評価することとしたい旨の上申が予定されている。

2 事案の概要

別添1及び別添2のとおり

3 評価通達6項の適用に係る判断枠組み

評価通達6項に係る令和4年4月19日の最高裁判決(以下「最高裁判決」という。)では、課税庁が評価通達に従って画ー的に評価を行っていることは公知の事実であるから、課税庁が、特定の者の相続財産の価額についてのみ評価通達の定める方法により評価した価額を上回る価額によるものとすることは、たとえ当該価額が的な交価官としての時価を上回らないとしても合理的な理由がない限り租税法上の一般原則としての平等原則に違反するものとして違法」とされている

もっとも、最高裁判決では、「相続税の課税価格に算入される財産の価額について、評価通達の定める方法による画ー的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、当該財産の価額を上記通達の定める方法により評価した価額を上回る価額によるものとすることは租税法上の一般原則としての平等原則に違反しない。」としている。

最高裁判決を受け、評価通達6項の「評価通達の定めによって評価することが著しく不適当」であるかどうかは、次のイからハを総合的に勘案して判断することとする旨、本年7月1日に事務運営指針の改正を行ったところである。

イ 評価通達に定められた評価方法以外に、他の合理的な評価方法が存在するか。

ロ 評価通達に定められた評価方法による評価額と他の合理的な評価方法による評価額との間に著しい乖離が存在するか。

ハ 課税価格に算入される財産の価額が、客観的交換価値としての時価を上回らないとしても、評価通達の定めによって評価した価額と異なる価額とすることについて合理的な理由があるか。この場合において、評価通達の定めによって画ー的な評価を行うことが実質的な租税負担の公平に反するというべき事情があるときには、当該合理的な理由があると認められる。

4 検討

(1) 評価通達に定められた評価方法以外に、他の合理的な評価方法が存在するか

???

(2) 評価通達に定められた評価方法による評価額と他の合理的な評価方法による評価額との間に著しい乖離が存在するか

???

(3) 本件出資持分の価額を、評価通達の定めによって評価した価額と異なる価額とすることについて合理的な理由があるか

???

(4) 結論

以上のとおり、本件出資持分のうち各贈与分の価額は、評価通達の定めによって評価した価額と異なる価額とすることについて合理的な理由があると認められることから、評価通達6項を適用し、???円(???)と評価するよう、関東信越国税局に対して指示することとしたい。

国税庁長官から関東信越国税局長への指示

課評2 —●

課資2 — ●

令和4年●月●日

関東信越国税局長 殿

国税庁長官

( 官印省略)

財産評価基本通達6項に基づく指示について

(令和4年12月9日付関局一評2-7ほか4課共同による上申に対する指示)

標題のことについては、貴見のとおり取り扱うこととされたい。

▶ 上申の流れ:署統括官→資産評価官→資産評価企画官→国税局長→国税庁長官への上申→長官の指示(評価方法の決定)

▶ 適用要件:①他の合理的な評価方法の存在②評価通達との著しい乖離③乖離以外の合理的理由(実質的租税負担の公平に反する事情)の総合勘案

▶ 黒塗り部分:情報公開で入手した資料のため一部「???」で示された非開示箇所が含まれる

参考資料(ダウンロード可)

01_令和4年12-月9日付関局一評2-6ほか4課共同「財産評価基本通達6項に基づく指示について」(上申).pdf

02_令和4年12-月9日付関局一評2-7ほか4課共同「財産評価基本通達6項に基づく指示について」(上申).pdf

03_「財産評価基本通達6項に基づく指示について(令和4年12-月9日付関局一評2-6ほか4課共同による上申に対する指示)」(案).pdf

04_「財産評価基本通達6項に基づく指示について(令和4年12-月9日付関局一評2-7ほか4課共同による上申に対する指示)」(案).pdf

05_関東信越国税局からの財産評価基本通達6項に基づく上申予定事案の処理について.pdf