本記事では、国税庁が令和3年に策定した「データ活用推進第二次中期計画」の全文を掲載・解説しています。スマート税務行政の実現に向けたAI活用・データリテラシー向上・体制整備の取組内容をまとめています。

官参1‐45 官相2‐ 1

官総6‐ 4 官番 90

官人1‐74 課総4‐ 7

官会1‐58 課個6‐19

官企1‐18 課資8‐14

官厚1‐102 課法7‐11

官際1‐31 課酒6‐13

官広1‐26 課評1‐18

官察 14 課鑑 57

官整 3 課消1‐24

官督 20 課軽4‐ 2

官協1‐26 課審1‐13

官公1‐64 徴管4‐13

官税1‐21 徴徴3‐ 6

官情1‐11 査調3‐23

査察1‐20

令和3年7 月 1 日

各国税局長

沖縄国税事務所長

税務大学校長

国税不服審判所長 殿

国税庁長官

( 官印省略)

データ活用推進第二次中期計画について(指示)

標題のことについては、別添のとおり「データ活用推進第二次中期計画」を定めたことから、これにより適切に対応されたい。

なお、平成31 年3月6日付官企1-8ほか20 課共同「データ活用の推進について」(指示)は廃止する。

別添

令和3年7月1日

データ活用推進第二次中期計画

1 これまでの取組

1 これまでの取組

近年、ネットワークの高度化等によりデータの流通量は飛躍的に増大しており、また、AIなどの最新技術の進化・普及は著しい。このような中、課題解決や新たな価値創造のため、データをビジネス資源として有効に活用する取組が活発化してきている。

国税庁においても、「税務行政の将来像」(平成29 年6月公表)を取りまとめ、「スマート税務行政」の実現に向けて計画的な取組を進めており、その一環として、調査・徴収のパフォーマンス向上や事務運営の改善のため、データを業務に活用する取組(データ活用)の一層の推進に取り組んでいる。

具体的には、平成31 年3月6日付官企1-8ほか20 課共同「データ活用の推進について」(指示)に基づき、平成30 事務年度から令和8事務年度までの9年間を、

○ 離陸期:平成30 事務年度~令和2事務年度

○ 普及期:令和 3事務年度~令和5事務年度

○ 発展期:令和 6事務年度~令和8事務年度

の3期に分け、各期に対応した中期計画を策定し、取組を着実に推進していくこととした。

令和2事務年度までの離陸期においては、

① 庁局主務課等が、特に高度な分析・統計スキルを要さず、ITスキルと基本的な分析・統計スキルで実施が可能な、「業務効率化」、「個別事案の分析」、「事務運営の検討」を、おおむね独力で実施できるようになることを目指す

② 庁及び先行局のデータ活用チーム・システム部署が独力で、高度な分析・統計スキルを要する、「予測モデルの構築」について、簡単な予測型のデータ分析を実施できるようになることを目指す

として、着実に取り組んできたところである。

2 データ活用推進第二次中期計画の対象年度

2 データ活用推進第二次中期計画の対象年度

データ活用推進第二次中期計画(以下「本計画」という。)は、令和3事務年度から令和5事務年度を対象とする。

なお、本計画の終了に当たっては、令和6事務年度から令和8事務年度を対象として「データ活用推進第三次中期計画」を策定することとする。

3 本計画におけるデータ活用推進の基本的な考え方

3 本計画におけるデータ活用推進の基本的な考え方

データ活用の取組においては、活用の基盤となる「システム」と、活用を担う「人材」が、「自動車」とその「運転手」とも言うべき関係であって、システム整備とともに人材育成に取り組んでいく必要がある。

データ活用推進の「自動車」に当たる「システム」については、令和8年度に向け、現行のKSKシステムの抜本的な刷新(次世代システムの構築)に取り組んでいるところ、次世代システムでは、「活用系システム」として、BIツール、BAツールといったデータ分析ツールを整備することとしており、これらツールの一部は、令和8年度の次世代システム本格稼働の前に、先行導入する予定である。

他方、「運転手」に当たる「人材」については、その育成の更なる充実を図っていく必要があると考えられる。

そこで、本計画では、これまでのデータ活用に関する取組を基礎として、それらの取組をより一層推進し、高度化させるため、取組を体系化するとともに、データ活用を担う人材の育成に焦点を当て、全庁的なデータ活用の推進をより一層図っていくこととしている。

(注)BIツールとは、「Business Intelligence」ツールの略で、蓄積されたデータを統計的な手法を使

って可視化するためのツールをいう。

BAツールとは、「Business Analytics」ツールの略で、蓄積された大量データから統計分析や機械学習などの高度な分析手法を用いて、法則性を発見して、将来の予測を行うためのツールをいう。

4 本計画における「データ活用」の定義

4 本計画における「データ活用」の定義

「データ活用」は、多義的な用語であるが、本計画においては、「収集・加工した上で、データを分析し、利用する」という一連のプロセスとして、その内容を「収集・データ加工」と「データ分析」に分類する。

⑴ 収集・データ加工

データ分析を実施する上での必須の前処理。

具体的には、外部データの収集、申告・資料情報等のデータ化、データ加工(データクレンジング、データマッチング等)が当てはまる。

⑵ データ分析

データ分析については、多様な分類があるが、本計画では、便宜的に次のとおり、イ又はロの二つの区分に整理する。

なお、実施するデータ分析がいずれの区分に該当するか等について、硬直的に捉えることのないように留意する。

イ 基本的なデータ分析

データの特徴の把握等を目的とした従来の統計分析等をいい、主な例は以下のとおりである。

(イ) 平均値や中央値といった代表値や数字のばらつき(標準偏差)、データ間の関係性(相関)などにより、データの特徴を把握すること

(ロ) データの特徴が一目で分かるようBIツールなどを利用し可視化(グラフ化)すること

(注)母集団の推計を目的とした分析(推測統計)や、結果から原因を推定する分析(ベイズ統計)

など、従来の統計分析に該当するものは、「基本的なデータ分析」に分類するが、分析内容に応じて、「高度なデータ分析」に当てはまる場合がある。

ロ 高度なデータ分析

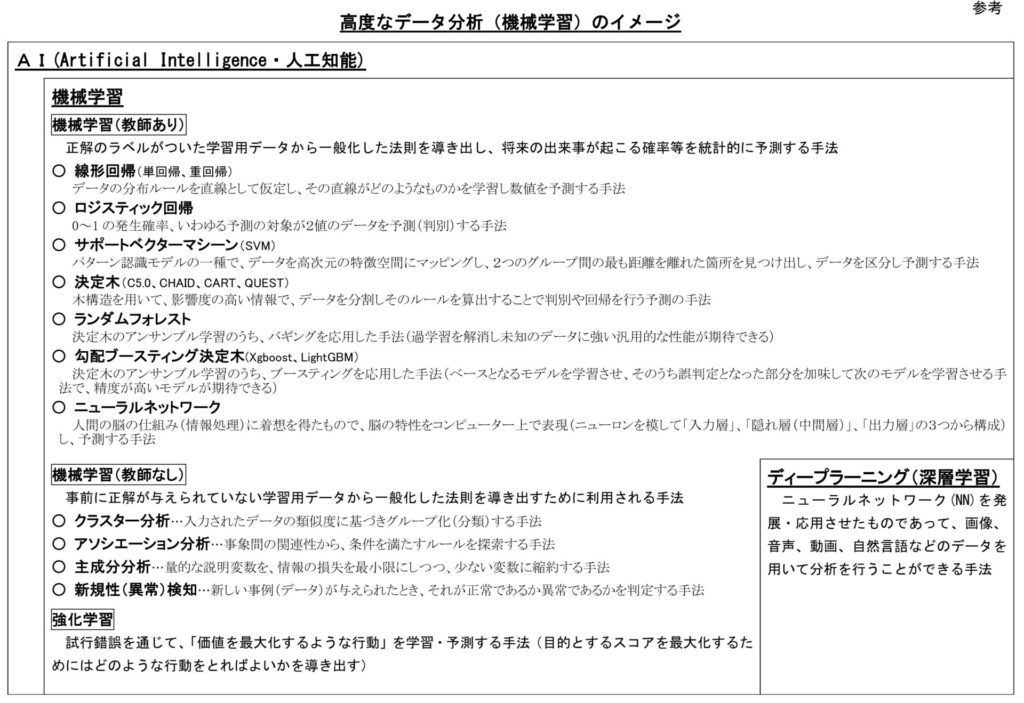

AIを活用したビッグデータ等の分析等をいい、例えば、BAツール、プログラミング言語による機械学習(参考「高度なデータ分析(機械学習)のイメージ」参照)やテキストマイニング等が当てはまる。

5 データリテラシーレベルの設定

本計画では、データ活用推進の計画終了時点(令和8事務年度末)において職員が備えるべきデータリテラシーを設定する。

(注)本計画におけるデータリテラシーとは、データを理解・解釈し、実際に分析し、日々の業務に利用・

活用・応用する能力をいう。

ところで、データ活用の推進は、国税庁・国税局(沖縄国税事務所を含む。以下同じ。)・税務署の全ての部署・職員において、その必要性を認識し、取り組むべき全庁的な施策であり、また、一定程度のデータリテラシーは、全ての職員が備えるべき基本的素養と考えられるものの、職務の内容等に応じて、必要とされる知識等は異なるものと考えられる。

そこで、別紙「データリテラシーレベル」のとおり、データ分析のスキル等に応じ、データリテラシーをレベル別に分けることとした。

データリテラシーレベルでは、データ活用の意義を理解する「エントリー」を設定し、全ての職員が備えるべき基本的素養を「ベーシック」とした上で、より高度な知識等として、「スタンダード」、「アドバンスト」、更には、「エキスパート」の各レベルのスキルを定めた。

なお、「高度なデータ分析」の理解に当たっては、必ずしも「基本的なデータ分析」の完全な理解が必要ではなく、例えば、エキスパートレベルに該当する者が、スタンダードレベルの「基本的なデータ分析」能力の一部を有していない場合なども想定される。このようなことも含め、設定した各レベルやその内容は、現段階における「目安」であって、今後の取組の過程や技術の進展等、必要に応じて、弾力的にその変更等を行っていく。

また、エントリーとベーシックを除き、各レベルのリテラシーを備えるべき職員の範囲等についても、今後の取組の過程で決定する。

6 データリテラシーの向上に関する施策

6 データリテラシーの向上に関する施策

「研修」、「業務における活用」、「パイロット・プロジェクト」の三本柱の実施により、職員のデータリテラシーの向上を図る。

⑴ 研修

データリテラシーレベルに応じて、次のとおり、研修体制を整備する。

イ エントリー

国税組織におけるデータ活用の意義を習得するもの。

通常は、日々の業務により習得するものであるが、新入庁職員に対しては、「普通科(地方研修)」、「専門官基礎研修(本校研修)」及び「社会人基礎研修(本校研修)」により実施する。

ロ ベーシック

「基本的なデータ分析」に関する基礎的な知識、「高度なデータ分析」に関する初歩的な知識を習得するもの。

国税庁から配付した資料に基づき、各国税局において、職場研修を実施する。

なお、研修は、令和3事務年度から実施することとし、実施時期や実施要領等の詳細については別途定めるところによる。

ハ スタンダード及びアドバンスト

「基本的なデータ分析」に関する一定の専門的な知識、「高度なデータ分析」に関する基礎的な知識を習得するもの。

令和3事務年度中に、国税庁の一部職員に対し、アドバンストレベルの研修を試行的に実施することとし、その結果を踏まえ、各研修の対象範囲や研修内容、実施方法について決定する。

ニ エキスパート

「高度なデータ分析」に関する専門的な知識を習得するもの。

「データ活用研修(本校研修)」により実施する。

⑵ 業務における活用

⑵ 業務における活用

国税庁・国税局・税務署において、データリテラシーレベルに応じた知識・技術等を日々の業務の中で習得することを目的として、「基本的なデータ分析」を中心に業務におけるデータ活用(分析)の取組を推進する。

例えば、会議資料等において、平均値のみならず、中央値や最頻値を用いた計表により各種事績を分析するなどの取組が考えられる。

なお、「高度なデータ分析」の実施を妨げるものではない。

(注)職員のデータリテラシーの向上、組織におけるデータ分析力の向上に資する施策であれば、幅広

く対象として差し支えない。

⑶ パイロット・プロジェクト

⑶ パイロット・プロジェクト

「高度なデータ分析」に関する取組を一層充実させるため、国税庁と各国税局において、AIを用いた先端的な取組等を「パイロット・プロジェクト」(以下「庁パイロット・プロジェクト」、又は「局パイロット・プロジェクト」という。)として実施する。局パイロット・プロジェクトの実施の詳細については、別途定めるところによる。

7 体制整備とその役割

7 体制整備とその役割

全庁的なデータ活用の推進を図るため、以下のとおり、国税庁・国税局・税務署におけるデータ活用の推進体制を整備し、その役割を明確化する。

⑴ データ活用チーム(担当)の設置

各国税局の情報システム課に「データ活用チーム(担当)」を設置する。

(注)各国税局のデータ活用チーム(担当)は、情報システム課職員のみでの構成であっても、各課職

員を構成員としても差し支えない。

なお、データ活用チーム(担当)の編成に当たっては、データ活用チーム(担当)と各課との間での積極的な人事交流に配慮する。

⑵ データ活用推進に関する各部署の役割

データ活用推進において、各部署の役割は、以下のとおり。

イ 国税庁長官官房参事官

データ活用企画係を中心に次の役割を担う。

(イ) データ活用の推進に関する全庁的な統括

(ロ) 庁パイロット・プロジェクトの実施(国税庁各課と共同実施)

(ハ) 国税庁の各課における「業務における活用」に関する技術的な支援

ロ 国税局情報システム課

データ活用チーム(担当)を中心に次の役割を担う。

(イ) 国税局におけるデータ活用の推進に関する統括

(ロ) 局パイロット・プロジェクトの実施(国税局各課と共同実施)

(ハ) 国税局の各課及び税務署における「業務における活用」に関する技術的な支援

ハ 国税庁各課

(イ) 担当事務の「業務における活用」に関する統括

(ロ) 「業務における活用」の実施

(ハ) 庁パイロット・プロジェクトの実施

ニ 国税局各課

(イ) 税務署における担当事務の「業務における活用」に関する統括

(ロ) 「業務における活用」の実施

(ハ) 局パイロット・プロジェクトの実施

(ニ) 税務署における「業務における活用」に関する技術的な支援

ホ 税務署

「業務における活用」の実施

(注)国税局各課との協議及び指示に基づき、各税務署の実情に沿った取組を実施する。

8 報告

8 報告

⑴ 「業務における活用」の報告

各国税局は、「業務における活用」について、その取組状況を定期的(半年に1回程度)に庁へ報告する。

なお、報告の詳細については別途定めるところによる。

⑵ 局パイロット・プロジェクトの報告

各国税局は、局パイロット・プロジェクトについても、その取組内容を定期的に庁へ報告する。

なお、報告の詳細については別途定めるところによる。

9 本計画の見直し

9 本計画の見直し

本計画については、データ活用の取組状況、研修の実施状況、職員のデータリテラシ

ーの達成度合い等を適切に見極めた上で、必要に応じて、見直しを実施する

別紙:データリテラシーレベル・高度なデータ分析のイメージ

データリテラシーレベル

高度なデータ分析(機械学習)のイメージ

参考資料

参考資料(ダウンロード可)

📌 データ活用推進第二次中期計画のポイント

- 対象期間:令和3事務年度から令和5事務年度を対象とした中期計画。終了後は令和6事務年度から令和8事務年度を対象とした「第三次中期計画」を策定することとされている。

- データ活用の定義:「収集・データ加工」と「データ分析(基本的なデータ分析・高度なデータ分析(AI・機械学習等))」の一連のプロセスとして定義。

- データリテラシー向上:「研修」「業務における活用」「パイロット・プロジェクト」の三本柱で実施。エントリー・ベーシック・スタンダード・アドバンスドの各レベルの研修を設ける。

- スマート税務行政:AI活用・データ活用推進により、適正かつ効率的な税務行政の実現を目指す。

📋 実務上の留意点

- 計画の目的:スマート税務行政の実現に向けて、データ活用を推進するための中期計画。データ収集・加工・分析から体制整備・ガバナンス強化までを総合的に推進する。

- 段階的な人材育成:データリテラシー研修はエントリーからアドバンスドまで段階的に設定し、全職員のデータ活用能力向上を図る。

よくある質問

Q1. データ活用推進第二次中期計画の対象期間はいつですか?

令和3事務年度から令和5事務年度を対象としています。本計画の終了後は、令和6事務年度から令和8事務年度を対象とした「データ活用推進第三次中期計画」を策定することとされています。

Q2. 本計画における「データ活用」はどのように定義されていますか?

「データ活用」は、「収集・加工した上で、データを分析し、利用する」という一連のプロセスとして定義されています。内容は「収集・データ加工」と「データ分析」に分類され、データ分析はさらに「基本的なデータ分析」と「高度なデータ分析(AI・機械学習等)」に区分されています。

Q3. データリテラシーの向上に向けてどのような施策が実施されますか?

「研修」「業務における活用」「パイロット・プロジェクト」の三本柱で実施されます。研修はエントリー・ベーシック・スタンダード・アドバンスト・エキスパートのレベルに応じた体制が整備されます。また、各国税局においてAIを用いた先端的な取組を「局パイロット・プロジェクト」として実施します。

Q4. データ活用推進のための体制整備はどのように行われますか?

各国税局の情報システム課に「データ活用チーム(担当)」が設置されます。国税庁長官官房参事官が全庁的な統括と庁パイロット・プロジェクトの実施を担い、国税局情報システム課が局内の統括・支援、各課・税務署が業務における活用の実施を担う役割が明確化されています。