税理士試験の科目免除(院免)を目的に大学院進学を検討するとき、「自分のような経歴でも大丈夫か」「法学部出身でなくても通用するのか」「働きながら修了できるのか」という不安はつきものです。

この記事では、東洋大学大学院法学研究科公法学・政治学専攻の租税法プログラムに在籍する27名(2023〜2026年度入学)の実際のプロフィールを、プログラム独自の集計データで紹介します。進学を検討される方が、ご自身の立ち位置をイメージするための材料としてご活用ください。

OVERVIEW在籍状況の全体像

東洋大学法学部の出身者が中心ではありますが、27名のうち16名(約6割)は、法学部以外——他学部・他大学・既卒・社会人——という多様な背景から進学しています。さらに、直近2年間(2025・2026年度)の入学者だけで25名にのぼり、科目免除を目的とした法学系大学院への関心が、近年あらためて高まっていることがうかがえます。

ポイント:「法学部を出ていないと不利では」と感じる必要はありません。実際の在籍者の約6割が、法学以外の経歴からこの道を選んでいます。

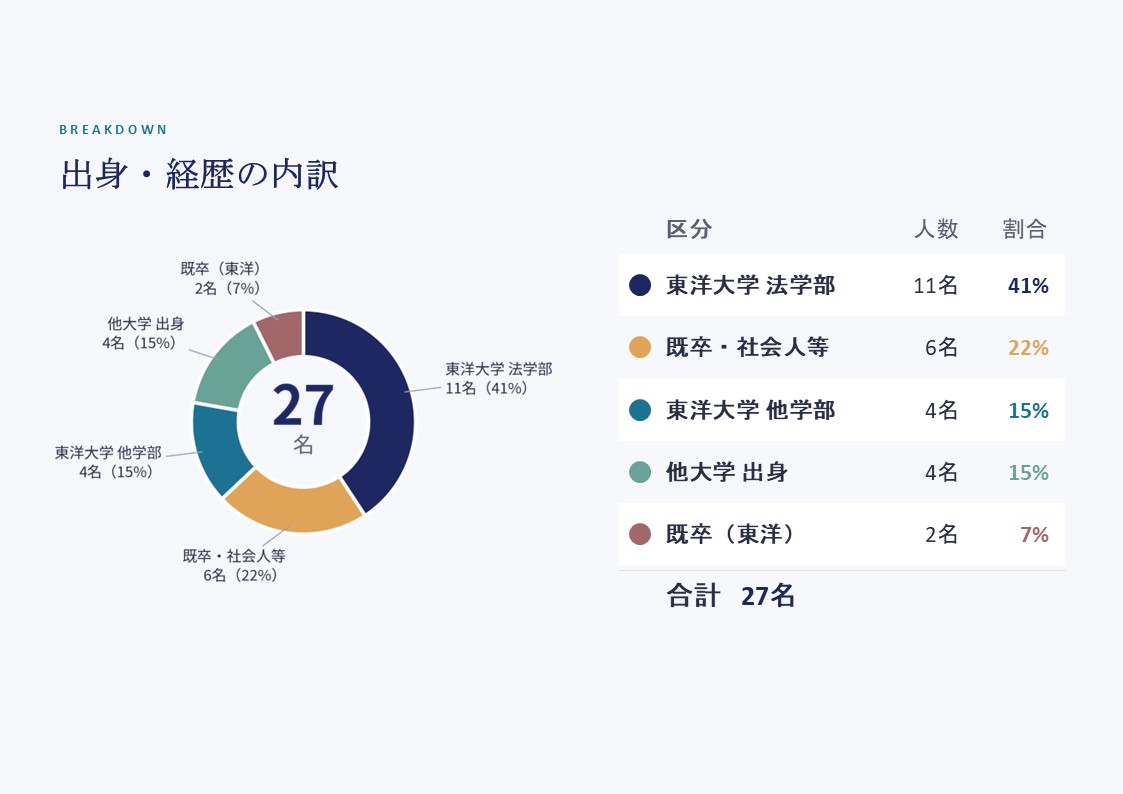

BREAKDOWN出身・経歴の内訳

在籍者27名の内訳は、次のとおりです(5つの区分)。

| 区分 | 人数 | 割合 |

|---|---|---|

| 東洋大学 法学部 | 11名 | 41% |

| 既卒・社会人等 | 6名 | 22% |

| 東洋大学 他学部 | 4名 | 15% |

| 他大学 出身 | 4名 | 15% |

| 既卒(東洋) | 2名 | 7% |

| 合計 | 27名 | 100% |

最も多いのは東洋大学法学部の出身者(11名・41%)ですが、それ以外の経歴の方が過半数を占めています。社会人として実務経験を積んだ後に進学する方、他学部・他大学から税法研究に踏み出す方など、入口は一つではありません。

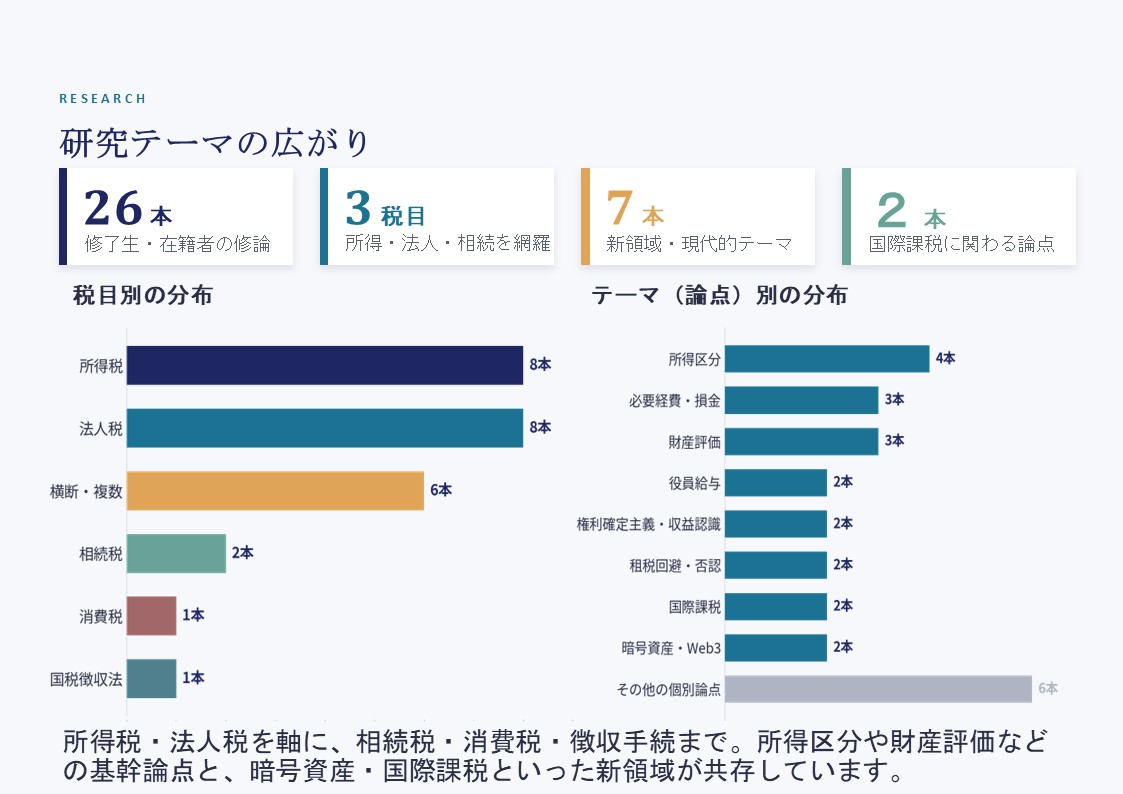

RESEARCH研究テーマの広がり

修了生・在籍者がこれまでに取り組んだ修士論文は26本です。税目で見ると、所得税・法人税を二本柱に、相続税・消費税・国税徴収法まで幅広く分布しています。

| 税目 | 本数 |

|---|---|

| 所得税 | 8本 |

| 法人税 | 8本 |

| 横断・複数 | 6本 |

| 相続税 | 2本 |

| 消費税 | 1本 |

| 国税徴収法 | 1本 |

論点別に見ると、所得区分・必要経費・財産評価といった租税法の基幹論点から、暗号資産・Web3、国際課税といった現代的・新領域のテーマまでが共存しています。

| 論点 | 本数 |

|---|---|

| 所得区分 | 4本 |

| 必要経費・損金 | 3本 |

| 財産評価 | 3本 |

| 役員給与 | 2本 |

| 権利確定主義・収益認識 | 2本 |

| 租税回避・否認 | 2本 |

| 国際課税 | 2本 |

| 暗号資産・Web3 | 2本 |

| その他の個別論点 | 6本 |

「研究テーマが思いつかない」という不安をよく聞きますが、基幹論点には先行研究や裁判例の蓄積があり、研究の足がかりを得やすいという特徴があります。テーマ選びは 研究テーマの選び方【完全ガイド】 もあわせてご覧ください。

EXAMPLESこんな研究ができます(テーマ例)

実際に取り組まれているテーマの代表例を、分野ごとに紹介します。

所得区分・新しい働き方

- 副業・ギグワーカー・シェアリングエコノミーの所得区分

- 現代の働き方に対応する所得区分基準の再構築

法人税・役員給与

- 役員給与の不相当に高額な部分(法人税法34条2項)

- 法人税法132条の2「本来の趣旨及び目的」の意義

相続税・財産評価

- 財産評価と租税負担の公平(最判令和4年4月19日)

- 相続税における財産評価のあり方と租税回避

国際課税

- CFC税制における非関連者基準の検討

- 外国投資スキームの所得帰属(デラウェアLPS事件)

暗号資産・Web3

- ブロックチェーンゲームにおける所得税法の適用

- DAOにおける税制について

消費税・手続ほか

- 消費税法における「事業」の意義(インボイス制度)

- 権利確定主義は法人税法22条の2に及ぶのか

※ 一覧から抜粋した代表例です。ご自身の関心や、将来強みを持ちたい税目に合わせてテーマを選べます。

LIFESTYLE働きながら、家庭と両立して学べる

在籍者に社会人が多いのは、学び方の柔軟性によるところが大きいといえます。一人ひとりの生活に合わせて、無理なく修学を続けられます。

平日メインのゼミ

平日を中心に開講するゼミ。学業に専念したい方に。

土曜メインのゼミ

土曜を中心に開講するゼミ。働きながら学ぶ社会人に。

オンデマンド授業も

一部の授業はオンデマンドで受講でき、通学の負担を抑えられます。

社会人のリカレント教育の場としても活用されています。

ATMOSPHEREゼミ・授業の様子

実際のゼミ・授業の様子です。社会人と学生が机を並べ、それぞれのテーマについて租税法の議論に取り組んでいます。

FACULTY指導体制——実務を知る教員から学ぶ

本プログラムには4名の実務家教員(税理士3名・弁護士1名)が在籍しています。試験免除のための修士論文指導はもちろん、税務実務や租税訴訟の最前線を知る教員から、生きた知識を直接学べます。

このうち2名は国税OB(国税当局での実務経験者)であり、制度の運用実態を踏まえた指導を受けられる点も特徴です。

📋 ポイントまとめ

- 在籍27名の約6割(16名)は法学部以外の出身。他学部・他大学・既卒・社会人など、入口は一つではありません。

- 直近2年(2025・2026年度)の入学者で25名。科目免除を目的とした法学系大学院進学への関心が高まっています。

- 修士論文は26本。所得税・法人税を中心に、相続税・消費税から暗号資産・国際課税まで幅広く分布。

- 平日・土曜・オンデマンドを組み合わせ、働きながら・家庭と両立しながら学べます。

- 実務を知る教員が指導。修士論文を免除要件を満たす水準まで導きます。

Q&Aよくある質問(FAQ)

在籍者27名の約6割(16名)は、東洋大学法学部以外——他学部・他大学・既卒・社会人——の出身です。法学を学んでこなかった方も、指導を受けながら修士論文を完成させています。出身学部だけで不利になることはありません。

通えます。平日メインのゼミ・土曜メインのゼミに加え、一部の授業はオンデマンドで受講できます。実際に在籍者には社会人が多く、仕事や家庭と両立しながら修学を続けています。

大丈夫です。所得区分・財産評価・役員給与などの基幹論点には先行研究や裁判例の蓄積があり、研究の足がかりを得やすいという特徴があります。入学前の段階から研究テーマや研究計画書のご相談も承っています。詳しくは 研究計画書の書き方完全ガイド をご覧ください。

所得税・法人税を中心に、相続税・消費税・国税徴収法まで対応しています。さらに、暗号資産・Web3や国際課税といった現代的なテーマにも取り組めます。将来、税理士として強みを持ちたい分野に合わせてテーマを選べます。

進学をご検討の方へ

税理士試験の科目免除(院免)は、修士論文の作成を通じて試験負担を大きく軽減できる制度です。在籍者27名の多様な背景が示すとおり、この道の入口は一つではありません。

制度の全体像は 税理士試験の院免(大学院免除)とは? をご覧ください。研究テーマや研究計画書の書き方についてのご相談・ご質問は、お問い合わせフォーム からお気軽にどうぞ。