国税庁「内国税に関する資料情報事務の事務提要」より「国際取引連絡せん」を紹介します。課税逃れが想定される国際取引に係る情報を組織横断的に収集・活用するための連絡せんの作成対象・作成要領・連絡手順を解説します。国際課税・移転価格税制・租税回避への対応に関わる税務実務の参考にしてください。

以下、国税庁「内国税に関する資料情報事務の事務提要」から「国際取引連絡せん」の紹介です。

国際取引連絡せんとは

第12 国際取引連絡せん

国際取引連絡せんは、税負担の回避ないし軽減(以下、この節第12において「課税逃れ」という。)を図っていると想定される国際的な取引等に係る情報を把握した場合に、これらの情報を組織横断的に収集し、適時に必要な対応を図るために作成するものであり、その作成及び処理要領は次によるほか、平成23年6月30日付課総5-6ほか8課共同「統括国税実査官(国際担当)等の事務実施要領の制定について」(事務運営指針)(以下「国際担当統実官等事務運営指針」という。)に定めるところにより、適切に処理する。

1 作成対象

1 作成対象

次表に掲げる国際的な取引等(以下、この節第12において「対象国際取引」という。)の情報を把握した場合には、「国際取引連絡せん」(様式510) (以下、この節第12において「連絡せん」という。)を作成する。ただし、当該情報が第14《租税回避スキーム等連絡せん》の作成対象となるものについては、「租税回避スキーム等連絡せん」(様式512) を作成し、連絡せんの作成は要しないこととする。

2 作成要領

2 作成要領

(1) 「局署整理番号」欄は、KSKシステムによる局署整理番号を記載する。

(2) 「スキーム上の役割」欄(以下の(12)により「取引等における役割」と読み替える。)には、対象国際取引における各当事者の役割を簡潔に記載する。

(3) 「収集形態」欄は、該当するものにチェックを付して表示する。

(4) 「連絡事項」欄は、取引形態、取引内容、契約内容など参考となる事項を記載する。

(5) 「態様」欄は、該当するものにチェックを付して表示する。

なお、選択肢の「スキーム等」は、以下の(12)により「課税逃れ」と読み替える。

(6) 「種別」欄は、対象国際取引において利用されている事業形態及び取引方法にチェックを付して表示する。

(7) 「スキーム関係者」欄(以下の(12)により「取引等の関係者」と読み替える。)には、対象国際取引において、収集先、活用先以外の関係者が存在する場合、その関係者の名称及び役割を記載する。

(8) 「作成対象取引分頻番号」欄は、対象国際取引が該当する、上記1の作成対象に掲げる取引の番号にチェックを付して表示する。

(9) 活用見込先が不明など、各欄について記載すべき事項が不明な場合は、空欄で作成する。

(10) 連絡せんの作成部数

連絡せんは、局・署の調査・徴収担当者等において、正・副・控の3部を作成する。

(11) 参考書類の添付

作成に当たって、取引の契約書、商品案内、概要図等があれば写しを添付する。

3 連絡要領

3 連絡要領

作成した連絡せんは、下記(1) 《署における処理》ないし(5) 《徴収部の事務》により引継ぎ等を行う。

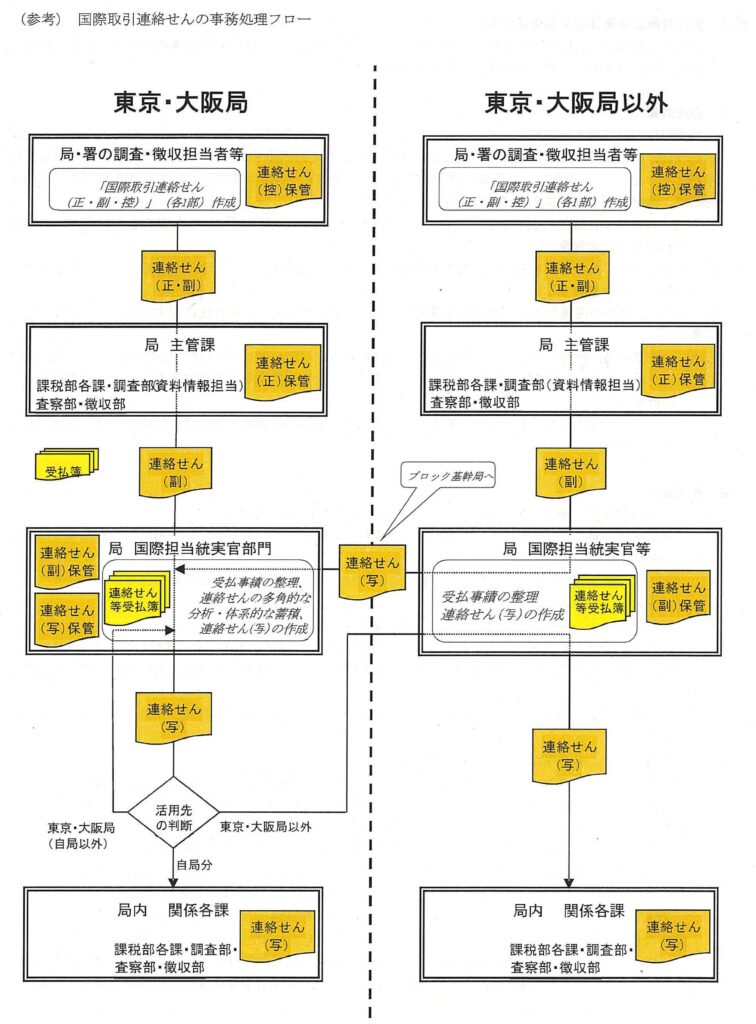

(1) 署における処理

統括官等は、連絡せんのうち正・副の2部を遅滞なく局の主管課へ送付する。

なお、作成した連絡せんを画像データにし、メールで送付することとしても差し支えない。

また、連絡せん(控) (以下「控」という。)は、統括官等が保管する。

(2) 課税部における処理

イ課税部各課の事務

課税部各課は、自課の調査担当者等が作成した連絡せん(正・副.控)及び上記(1) 《署における処理》により署から送付を受けた連絡せん(正・副)のうち、(副) (以下「副本」という。)を速やかに国際担当統実官等に交付する。

なお、連絡せん(正) (以下「正本」という。)は統括官等が、控は調査担当者等が保管する。

ロ 東京局及び大阪局の国際担当統実官部門の事務

東京局及び大阪局の国際担当統実官部門は、上記イにより課税部各課から交付を受けた副本、下記ハにより東京局及び大阪局以外の国際担当統実官等から交付を受けた副本の写し、下記(3) 《調査部の事務》により調査部から交付を受けた副本、下記(4) 《査察部の事務》により査察部から交付を受けた副本及び下記(5) 《徴収部の事務》により徴収部から交付を受けた副本について、その受払事績を「資料せん等受払簿」に掲載する。

交付された副本等については、多角的な分析、体系的な蓄積を行い、資料源開発及び調査事案の選定等に資するとともに、活用先である局内の課税部、調査部、査察部及び徴収部の関係各課部門に副本等の写しを作成し、交付する。活用先が他局である場合は、該当局の国際担当統実官部門へ副本等の写しを作成し、交付する。

ハ 東京局及び大阪局以外の国際担当統実官等の事務

東京局及び大阪局以外の国際担当統実官等は、上記イにより課税部各課から交付を受けた副本、下記(3) 《調査部の事務》により調査部から交付を受けた副本、下記(4) 《査察部の事務》により査察部から交付を受けた副本及び下記(5) 《徴収部の事務》により徴収部から交付を受けた副本について、その写しを作成し、国際担当統実官等事務運営指針に規定するブロック基幹局の国際担当統実官部門へ速やかに交付するとともに、その受払事績を「資料せん等受払簿」に掲載する。

また、上記口後段によりブロック基幹局の国際担当統実官部門から交付された副本等の写しについて、その受払事績を「資料せん等受払簿」に掲載するとともに、活用先である局内の課税部、調査部、査察部及び徴収部の関係各課部門に副本等の写しを作成し、交付する。

(3) 調査部の事務

統括官等は、作成した連絡せん(正・副.控)のうち、正本・副本を調査部資料情報担当へ交付し、調査部資料情報担当は副本を速やかに国際担当統実官等に交付する。

なお、正本は調査部資料情報担当が、控は統括官等が保管する。

(4) 査察部の事務

査察部は、自部の調査担当者等が作成した連絡せん(正・副・控)のうち、副本を速やかに国際担当統実官等に交付する。

なお、正本及び控は統括官等が保管する。

(5) 徴収部の事務

徴収部は、自部の徴収担当者等が作成した連絡せん(正・副・控)及び上記(1) 《署における処理》により署から送付を受けた連絡せん(正・副)のうち、副本を速やかに国際担当統実官等に交付する。

なお、正本及び控は統括官等が保管する。

📌 国際取引連絡せんのポイント

- 作成対象:課税逃れを図っていると想定される国際的な取引等に係る情報を把握した場合に作成。ただし「租税回避スキーム等連絡せん」(様式512)の作成対象となる情報については、そちらを優先。

- 作成部数:正・副・控の3部を作成。画像データにしてメール送付も可。

- 連絡フロー:署→局主管課→国際担当統実官等の順で副本を交付。東京局・大阪局は副本の多角的分析・体系的蓄積を行い、局内各課部門・他局に写しを交付。

- 情報の蓄積・活用:東京局・大阪局の国際担当統実官部門が全国の副本を集約し、資料源開発・調査事案の選定等に活用。

📋 実務上の留意点

- 連絡せんの記載:局署整理番号はKSKシステムによるものを記載。活用見込先が不明など記載すべき事項が不明な場合は空欄で作成可。取引の契約書・商品案内・概要図等があれば写しを添付。

- 東京局・大阪局以外の対応:ブロック基幹局の国際担当統実官部門へ副本の写しを速やかに交付し、「資料せん等受払簿」に受払事績を掲載する。

よくある質問

Q1. 国際取引連絡せんはどのような場合に作成しますか?

課税逃れを図っていると想定される国際的な取引等に係る情報を把握した場合に作成します。ただし、当該情報が「租税回避スキーム等連絡せん」(様式512)の作成対象となるものについては、そちらを作成し、国際取引連絡せんの作成は要しないこととされています。

Q2. 連絡せんの作成部数はいくつですか?

連絡せんは、局・署の調査・徴収担当者等において、正・副・控の3部を作成することとされています。また、作成した連絡せんを画像データにしメールで送付することも差し支えないとされています。

Q3. 連絡せんの副本はどこへ送付されますか?

署の統括官等は正・副の2部を遅滞なく局の主管課へ送付します。課税部各課は副本(副本)を速やかに国際担当統実官等に交付します。東京局・大阪局の国際担当統実官部門は副本について多角的な分析・体系的な蓄積を行い、活用先の各課部門に副本等の写しを作成・交付します。

Q4. 連絡せんに添付書類は必要ですか?

作成に当たって、取引の契約書、商品案内、概要図等があれば写しを添付することとされています。また、活用見込先が不明など各欄について記載すべき事項が不明な場合は、空欄で作成することができます。